Как платить в Интернете - инструкция для чайников

Тема платежей в Интернете не нова, но есть особенности, о которых большинство потенциальных покупателей не знает. Поэтому спецы из компании Fondy решили в легкой и доступной форме рассказать, как платить в интернет-магазинах

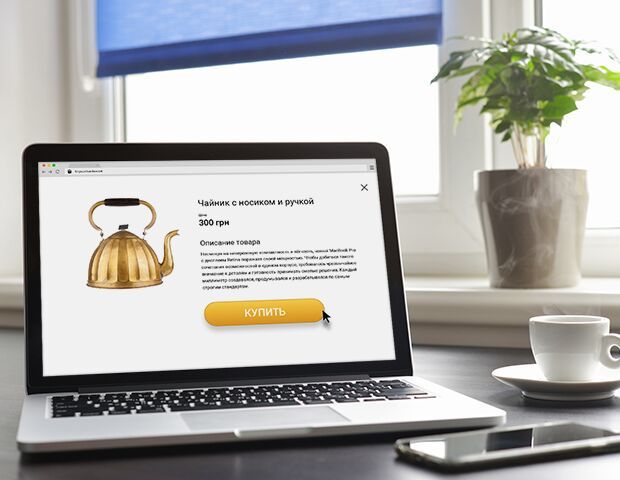

Чайник - посуда, представляющая из себя кухонную ёмкость для заварки всякой

всячины. У чайника обычно есть ручка и есть носик. Однако этого набора конечностей

слишком мало, чтобы, например, совершать покупки в Интернете. Если вы разделяете

с чайником умение отовариваться во Всемирной Сети, то в данной статье вы найдёте

всё, что вам будет нужно по этой теме.

Общие понятия: “карта”, “банк-эмитент”, “эквайринг”

Первый вопрос, который может возникнуть - что такое VISA, что такое MasterCard и

чем они между собой отличаются? Если упустить исторические детали, то по сути VISA и MasterCard это платежные системы, которые предлагают свои услуги по обработке платежей банкам. А банки в свою очередь как раз и выпускают эти карты. Поэтому при выборе, какую карту открыть - Visa или MasterCard, лучше в первую очередь обращать на условия, которые предлагают банки в вашем городе: тарифы за выпуск и обслуживание, проценты на остаток, бонусные программы.

Далее может возникнуть вопрос о том, что такое банк-эмитент (не эмитерн, а

э-ми-тен-т) и банк-эквайер (не эскваэр, а эк-ва-йер), чем они отличаются и как вообще

соотносятся с карточками. Не вдаваясь в детали для завсегдатаев с Уолл-Стрит,

поясняем - эмитент отвечает за выпуск пластиковых банковских карточек, а эквайер -

за их обслуживание. И да, это разные вещи.

Возьмём, к примеру, гипотетический банк «Титаник». Он выпустил банковскую карту, а

значит, выступает эмитентом. Другой гипотетический банк «Айсберг» обслуживает

банкоматы по всему городу. И когда пользователь банка «Титаник» снимает в этом

банкомате деньги, то банк «Айсберг» выступает эквайером.

При оплате картой банка «Титаник» в гипотетическом Интернет-магазине, банк

«Титаник» всё ещё выступает эмитентом, а вот в роли эквайера работает... нет, не

магазин, а гипотетический банк «Британник», который его обслуживает.

Далее закроем вопрос касательно комиссии. Когда владелец карты «Титаник» снимает

деньги в банкомате «Айсберга», то банк-эмитент платит банку-эквайеру за

возможность пользования банкоматом. Эта плата и является комиссией.

Пытливый ум тут же спросит - а почему при оплате картой в

магазине/Интернет-магазине комиссии нет? Если в двух словах и без привлечения

специально обученных бухгалтеров, то против комиссии выступают сами платёжные

системы (VISA, MasterCard и так далее).

Особенности использования банковских карт при оплате в Интернете

Для рассчёта по Интернету часто необходимо сообщать магазину данные

касательно своей карты. Вполне очевидно, что люди поначалу боятся этого, вдруг

мошенники смогут воспользоваться данными и украсть деньги! Однако у банковской

карты, как и у человека, имеются данные, которые можно предоставлять, и данные,

которые никому выдавать нельзя.

Вы можете оставить человеку свой номер телефона, однако точно не выдадите ему

свой паспорт или ключи от квартиры. Так происходит и с карточками. Сообщать

другим можно номер карты и номер владельца, однако ни в коем случае нельзя

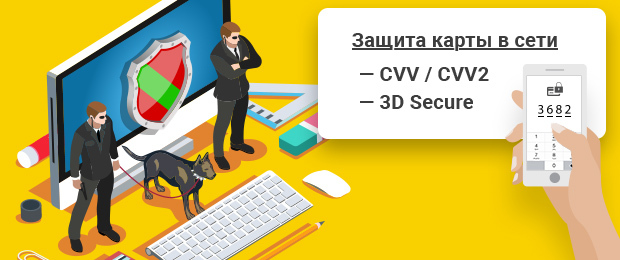

сообщать срок действия, нельзя сообщать код безопасности, он же CVV/CVV2, он же

трёхзначный код на обратной стороне, и, разумеется, нельзя сообщать пин-код карты! Также нельзя никому передавать проверочный код, приходящий в SMS по необходимости. Стоит также помнить, что пользоваться картой может лишь её владелец, в противном случае банк может её заблокировать.

При этом в Интернет-магазинах для подтверждения иногда необходимо вводить и код

CVV2, и срок действия. Как знать, когда это можно делать, и что данные не попадут к

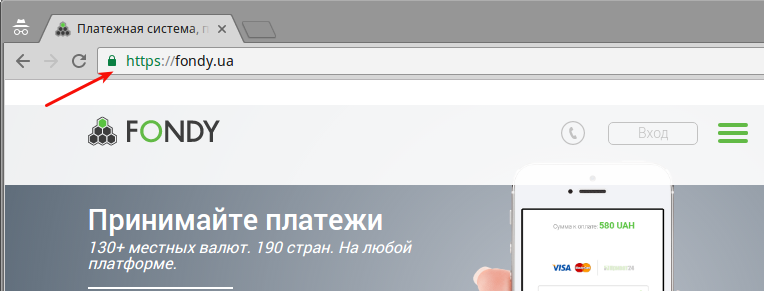

мошенникам? Если вы совершаете покупку, используя браузер последней версии

(Chrome, к примеру), то у адресной строки можно видеть небольшой зелёный замочек.

Это значит, что соединение защищено Transport Layer Security, или TLS - актуальным

протоколом безопасности транспортного уровня. То есть, узел сертифицирован, это не

фальшивый сайт, и 99,99% мошенников не смогут перехватить ваши данные. На

некоторых сайтах используется стандарт SSL - он выполняет те же функции, и

помогает определить подлинность сайта, просто он устарел и постепенно заменяется

TLS.

В целях безопасности также стоит обратить внимание на так называемые

Интернет-карты. Они открываются практически в любых банках, причём чаще всего

бесплатно, обслуживаются бесплатно, и комиссия за действия через них не берётся.

Главное же преимущество Интернет-карт - безопасность для основной карты,

например - зарплатной.

Если вы совершаете или планируете совершить круиз-вояж в буржуйские страны, по

делам или отдыха ради, и собираетесь получить банковскую карту, то, во-первых,

прикиньте выгоды от VISA и MasterCard, и во-вторых - позаботьтесь о том, чтобы ваша

карта не была domestic. Об этом лучше спросить у представителя банка, так как

информация в Интернете либо скудна, либо немного устарела.

Domestic-карта обслуживается только в пределах страны выпуска, её содержание

стоит намного дешевле, однако в любой другой стране магазины её не примут. Что

касается Интернет-магазинов, то и тут может быть подлость, и заключается она чаще

всего в Интернет-лимите. Это максимальная сумма денег, которой можно

рассчитываться в Сети, и по стандарту она обычно равна нулю. Для поднятия лимита

проще всего будет позвонить на горячую линию банка или воспользоваться

настройками онлайн-банкинга, если подобный сервис имеется у вашего банка.

При покупке часто бывает заметно несоответствие цены товара и списанных за него

сумм. Это может происходить по двум причинам - первая заключается в комиссии

эмитента (что маловероятно), вторая - в конвертации валют при покупке (что очень

вероятно). Не стоит забывать, что и VISA, и MasterCard для операций используют

иностранную валюту, и небольшая потеря денег будет происходить в любом случае.

Теперь - касательно всяких SMS-кодов, которые приходят на телефон во время

работы с банками. Не нужно бояться того, что банк будет использовать номер

телефона клиента для рассылки спама - ему это ой как невыгодно, поскольку

SMS-подтверждения нужны в первую очередь не вам, а банку, так как это серьёзно

усложняет мошенничество.

Вам это тоже выгодно - мошенникам будет намного сложнее воспользоваться вашей

картой без вашего ведома, разве что вы и телефон потеряете. Система работы с SMS

называется 3D-Secure, и разные платёжные системы приняли её под своим именем. У

VISA это - Verified by VISA, у MasterCard - MasterCard SecureCode.

Далее - иногда случается, что SMS-код на номер попросту не приходит. В таком

случае нужно помнить, что система данная автоматизирована и человеческий фактор

минимален, а значит, шанс ошибки данной системы очень низок. Поэтому следует (от

наименее до наиболее радикальных шагов):

- проверить правильность данных, номер телефона - иногда нужно указывать

полный международный номер, иногда просто краткий

- проверить наличие сети у телефона/смартфона, включить и выключить режим

полёта

- перезагрузить телефон

- достать и установить SIM-карту

- установить SIM-карту в другое устройство

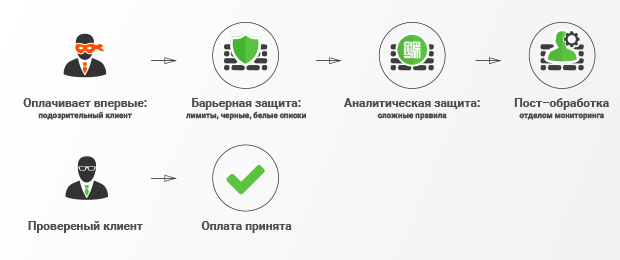

Что такое “чарджбек” и когда его применять

Поскольку среди владельцев Интернет-магазинов тоже попадаются мошенники (а где

их, собственно, не попадается?), нужно знать, куда обращаться для возврата средств.

Данная процедура называется «чарджбек» ( chargeback ), и возможна она, если

- услуга или товар не соответствуют описанию, не предоставлены в полном

объёме или, в случае товара, не были доставлены

- транзакция авторизирована на другую сумму, которая отличается от цены товара или услуги

- произошло двойное списание

Процесс получения чарджбека называется претензионной работой и для успешного

возврата денег нужно чётко следовать инструкции, которая установлена платёжными

системами. Описывать систему и давать инструкцию сейчас нет смысла, скажу лишь,

что для чарджбека первоочерёдно нужно обратиться к банку-эмитенту (напоминаю -

это банк, выпустивший карту).

Касательно скорости перевода денег при оплате картой в адрес интернет-магазина - он происходит почти моментально, поскольку работает в онлайне, а не осуществляется государственной почтой. Единственное, что может замедлить процесс перевода - загруженность или вовсе аварийные ситуации с серверами..

Если вы совершили покупку, однако хотите вернуть товар, то будьте готовы к тому, что

деньги будут зачислены обратно не сразу, а в течение пары дней - обычно до недели,

но не позже 30 дней, как утверждает закон. Почему так долго? Ведь перевод тоже цифровой! Дело в том, что возврат денег не входит в стандартный, скажем так, цифровой набор операций. То есть, заявление, написанное вами в магазине, пройдёт несколько государственно-бюрократических инстанций, где к процессу подключится человеческий фактор в виде специально обученных бухгалтеров, и не только их. Причина в том, что компьютер не способен проверить подлинность документа, а возвратных заявок довольно много.

Безопасность

Теперь главный и самый важный вопрос - что делать, если банковской картой

воспользовались без вашего ведома? Поскольку это считается преступлением, то

помимо блокировки карты и обращения в банк необходимо писать заявление в

полицию.

На этом всё, и вас можно поздравить - после прочтения текста полным чайником в

онлайн платежах вас уже не назовёшь! Пишите в комментариях вопросы касательно

темы, и по возможности мы на них ответим.

Лига образования

5K постов22.1K подписчиков

Правила сообщества

Публиковать могут пользователи с любым рейтингом. Однако мы хотим, чтобы соблюдались следующие условия:

ДЛЯ АВТОРОВ:

Приветствуются:

-уважение к читателю и открытость

-желание учиться

Не рекомендуются:

-публикация недостоверной информации

ДЛЯ ЧИТАТЕЛЕЙ:

Приветствуются:

-конструктивные дискуссии на тему постов

Не рекомендуются:

-личные оскорбления и провокации

-неподкрепленные фактами утверждения

В этом сообществе мы все союзники - мы все хотим учиться! :)