Ипотека или аренда - что выгоднее? Давайте разбираться!

Я являюсь счастливым обладателем ипотечного кредита на квартиру студию в Санкт-Петербурге.

Ипотека была взята когда я был еще студентом последних курсов и тогда над вопросами как в заголовке поста не задумывался- отдавать какому то *username* деньги за квартиру (то бишь арендовать) и в итоге не получить ничего - конечно не может быть выгоднее случая, когда по итогу выплаты получишь квартиру в свою собственность......

Но спустя 5 лет после первой ипотеки встал вопрос о покупки другого, с большой площадью жилья. Так как денег на покупку квартиры разом без кредитов нет, то теперь я уже задумался о том что выгоднее арендовать или брать ипотеку.

Основным источником информации о ценах для меня стал restate.ru.

На нем есть информация только по Москве и Питеру и их областям.

Может я ошибусь, но если "отмасштабировать" цену на нужный регион, то получим примерно схожую квартиру.

Исходными данным для моего случая является:

- хочу трехкомнатную квартиру в СПБ, не за КАДом, а в спальных районах. Достраивается или сдана, с отделкой от застройщика. Такая квартира стоит примерно 8,5 млн. руб.

- деньги есть только на сумму, чуть большую чем минимальный первый взнос (15%) - около 1,5 млн.

- реальная ставка по ипотеке, которую я мог бы получить 10%, да можно меньше но не в моем случае.

- ипотека на 15 лет.

Теперь надо разобраться что происходит со стоимостью квартир.

За 10 лет в Петербурге, с учетом кризиса, выросла с 84 до 100 тысяч за метр квадратный трехкомнатной квартиры. Кризисы, падения цен, а также их взлеты не исключены на протяжении следующих 15 лет, пока будет выплачиваться ипотека, поэтому основываясь на этих данных вычислим, что средний рост цена на отрезке 10 лет составляет примерно 2% в год.

Альтернатива ипотеки - съем жилья. Давайте посмотрим график изменения стоимости аренды трехкомнатной квартиры в Петербурге на том же отрезке времени.

Я принимаю в своих расчетах, что стоимость аренды не измена и составляет 45 тысяч рублей в месяц.

Исходя из стоимости квартиры (8,5 млн. руб.), ставке по ипотеке (10%), первого взноса (1,5 млн. руб) и срока ипотеки (15 лет) получаем аннуитетный платеж 71 тысячу рублей в месяц.

Дорого, но что поделать.

Основные тезисы расчета:

- с ипотекой понятно, заплатили первый взнос, платим ежемесячно, по итогу считаем сколько переплатили банку, сколько теперь стоит квартира, сводим дебет с кредитом.

- по аренде, снимаем квартиру за указанную стоимость, первоначальный взнос кладем на депозит (индивидуальный инвестиционный счет, покупаем акции, облигации или другое) и стараемся добропорядочно каждый месяц разницу между платежом по рассчитанной ипотеке и арендной платой (в данном случаем от 71 тысяче отнять 45), а именно 26 тысяч добавлять в депозит.

- коммунальную плату не учитываем, она будет и там и там и платить ее все равно надо.

- для ипотеки также посчитаем, что мы еще за свою жизнь не возмещали 13% НДФЛ от покупки квартиры и с белой зарплаты возместим и внесем дополнительно в ипотеку 13% от 2 млн. руб. (максимальная сумма возврата для квартиры) - итого в ипотеку "сверху" пойдет 260 тысяч.

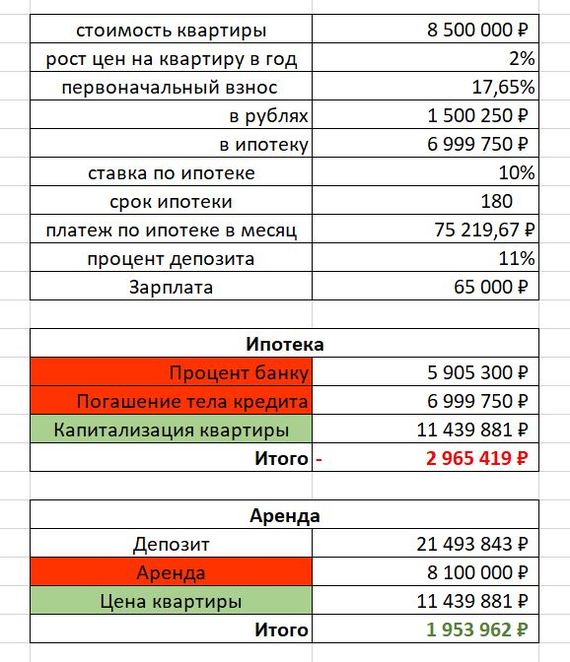

Во что получается по итогу:

Краткие выводы:

Для ипотеки посчитаны так- первый взнос, выплата тела кредита и процентов в "минус". "Капитализации квартиры" - это только сколько будет теоретически стоить квартира по окончании выплаты в "плюс". В итоге получаем, что с финансовой точки зрения потери на ипотеке около 3 млн. рублей. Это означает, что стоимость квартиры по выплате ипотеки будет на 3 млн. меньше средств вложенных в ее покупку. Но нужно отметить, что возвращая НФДЛ 13% и занося его сверх месячных платежей в ипотеку ипотека закончится на год раньше и проценты, выплаченные банку, будут меньше, а именно на 600 тыс. рублей.

Для аренды те деньги, который шли как первый взнос в первом случае, а здесь первоначальный капитал депозита, а также все ежемесячные взносы (разница между платежом по ипотеке и аренде) идут в плюс. Аренда в минус. Итого получаем через 15 лет капитал наличными 21,5 млн рублей. Этого нам хватает на покупку квартиры, по ее текущей стоимости на тот момент, и еще останется 2 млн. наличными.

Для меня в моей субъективной ситуации аренда получается более приемлемый вариант. Во первых всегда есть большой запас наличности для самых разных непредвиденных ситуаций, во вторых, теоретически, но все же это положительный с точки зрения экономических показателей результат.

P.S.

У всех разные начальные условия, разные зарплаты, разные квартиры нужны, другие ставки по ипотеке или возможность больше доходности получить по депозиту, кто то не сможет вносить разница между платежом по ипотеке и арендой в депозит и т.д. и т.п

Я не ставил себе цель рассмотреть все это, я прикладываю ссылку на свой расчет. Кому покажется это интересным или полезным сам сможет поиграться параметрами и рассчитать для себя свой вариант.

P.P.S.

Рад буду услышать, что нужно доработать в таком расчете. Конструктивная критика и поправки приветствуются!