Анализ акций. Мечел (MTLR, MTLRP). Январь 2024

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

Мечел (MTLR, MTLRP)

ПАО «Мечел» создано в 2003 году на основе производственных мощностей в горнодобывающем и металлургическом секторах.

Сегодня «Мечел» является одной из ведущих компаний в России, объединяющей производителей угля, железной руды, стали, проката, ферросилиция, тепловой и электрической энергии. В Группу также входит логистическая компания и транспортный оператор.

Собственные сбытовые структуры реализуют продукцию на российском рынке и за рубежом. Все предприятия Группы работают в единой производственной цепи: от сырья до продукции с высокой добавленной стоимостью.

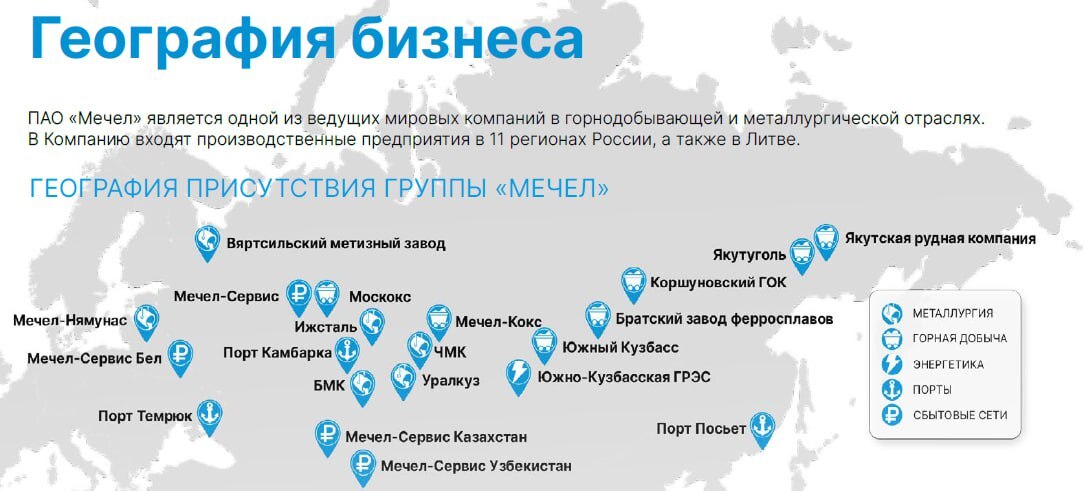

География присутствия компании представлена ниже:

Основным направлением, генерирующим выручку и прибыль компании, является горнодобывающий сегмент. Предприятия горнодобывающего сегмента ПАО «Мечел» занимаются производством и продажей железорудного концентрата, концентрата коксующегося угля, антрацитов, PCI и кокса, которые являются основными видами сырья для производства стали, а также производством и продажей энергетического угля и промпродукта.

Деятельность «Мечела» в металлургическом направлении бизнеса охватывает производство сортового проката из углеродистой и специальной стали, плоского проката из нержавеющей стали, фасонного проката, металлопродукции с высокой добавленной стоимостью, включая метизы, штамповки и поковки, а также производство заготовки. В металлургическое направление «Мечела» входят предприятия в России и в Литве.

Остальные направления деятельности компании скорее вспомогательные и направлены на повышение эффективности и минимизацию расходов для сбыта основной продукции.

Из заявлений менеджмента:

«Большое влияние на деятельность «Мечела» оказывает экономическая ситуация в России и мире. Тенденции, складывающиеся в основных отраслях деятельности крупнейших дочерних обществ (горнодобывающая и металлургическая отрасль), оказывают непосредственное влияние на показатели работы Компании.»

Ниже приведены данные по добыче коксующегося угля в России. Мечел в 2022 году занимал долю порядка 6%. Данные за 2023 год пока не сведены.

Что касается выплавки стали, то, тут доля Мечела также порядка 6% от общего объема производства.

Основными конкурентами Компании по данному направлению деятельности являются ПАО «НЛМК», ПАО «ММК», ООО «ЕВРАЗ», ПАО «Северсталь», ООО УК «Металлоинвест».

Стратегия Компании направлена на извлечение максимальной выгоды из принадлежащих ей горнодобывающих и металлургических активов.

Компания намерена сосредоточиться на повышении эффективности и модернизации тех направлений деятельности, которые, как ожидается, повысят общую рентабельность бизнеса. В горнодобывающем сегменте Компания будет продолжать разрабатывать существующие у неё запасы угля, в частности, с целью реализации большего количества высококачественного металлургического угля и угольной продукции третьим лицам. Производство коксующегося угля и железной руды компанией составляет прочную основу для всего сталелитейного бизнеса «Мечела».

Энергетический уголь используется для обеспечения деятельности Компании в области выработки энергии, что позволяет «Мечелу» реализовывать на рынке электричество и тепловую энергию, а также поддерживать самообеспеченность энергией его горнодобывающего и металлургического сегментов.

То есть мы видим, что стратегически компания не развивает новые направления бизнеса, а лишь старается повысить эффективность прежних, но при этом полностью зависит от мировой конъюнктуры и цен на продукцию.

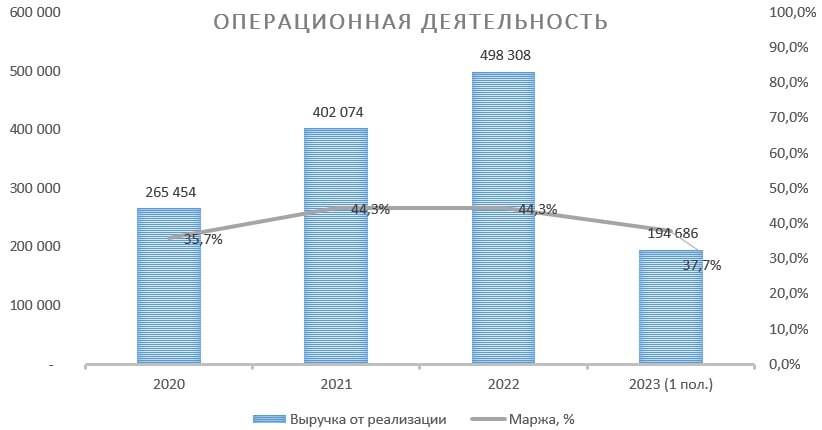

Посмотрим на финансовые результаты деятельности компании за последние 3,5 года*

*Сделаем важную оговорку. Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Все данные и расчеты, приведенные ниже сделаны на основе отчетности группы за 1 полугодие 2022 года + смоделированные на операционных данных финансовые результаты за 2 полугодие 2022 года.

Достоверная отчетность от компании начала публиковаться со 2го квартала 2023 года.

Как мы видим выручка компании росла в 2021-2022 годах, именно в этот момент произошел резкий рост цен на сырьевые ресурсы и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину:

Анализировать эффективность компании достаточно сложно, потому как ее финансовые показатели прыгают как кардиограмма. И в принципе по формальным признакам компания является банкротом, так как чистые активы и собственный капитал компании отрицательные на всем периоде оценки.

Именно потому что собственный капитал компании отрицательный мы убрали из оценки эффективности показатель рентабельности по собственному капиталу (ROE). Если посмотреть на оставшиеся показатели, то мы видим их взлет в 2021-22 гг. И действительно именно в этот период казалось, что компания наконец-то выбралась из своих финансовых сложностей, начала работать в прибыль. В этот период времени многие инвесторы и аналитики ожидали, что компания все полученную прибыль направит на погашение долгов и укрепит свое финансовое положение.

В тот момент времени рост котировок компании был логичен и аргументирован. Помимо улучшение финансового состояния акционеры надеялись на возобновление выплат по дивидендам.

Мы будем рассматривать именно привилегированные акции компании, потому как обыкновенные акции не считаем вообще инвестиционным инструментом, пока компания не выправит свое финансовое положение. К слову сказать, дивидендной политики Мечел не имеет. Согласно Уставу Мечела: выплата по префам - 20% от прибыли по МСФО, деленной на 138 756 915 акций. По обыкновенным акциям даже такого обязательства у компании нет.

Именно на это и был расчет инвесторов, которые ринулись скупать акцию в 2021 году

Но с точки зрения работы с рисками компания в 2021-22гг. провела очень слабую работу:

То есть при возможности снизить долги за «жирные годы» компания ими никак не воспользовалась, а с учетом возросших расходов на производство и логистику, а вдобавок и рост ставок на обслуживание долга, она их еще и усугубила.

Если говорить про операционные показатели деятельности за 1 полугодие, то кратко они выглядели следующим образом:

- Добыча угля в 2 квартале -23% г-к-г, продажи энергетического угля -25% г-к-г

- Продажи угольного концентрата -43% г-к-г, а железной руды -31% г-к-г

- Производство стали -5% в 2кв и -3% за 1 полугодие

- Продажи стальной продукции -6% в 2кв и -7% за 1 полугодие

- Выручка снизилась на 22% г-к-г

Учитывая сложную структуру баланса (отрицательный собственный капитал), а также убыточность деятельности за 1 полугодие 2023 года, мы не видим смысла делать оценку справедливой стоимости компании стандартными методами.

На наш взгляд она сейчас равна нулю. Компания убыточна и неэффективна.

Что касается привилегированных акций, то видимо тут у акционеров основной расчет на то, что по ним будут выплачены высокие дивиденды за 2021-22 гг. Напомним, тогда компаний заработала прибыль, но на дивиденды ничего не направила. Хотя расчетно только за 2021 год акционеры могли рассчитывать на 82 619 млрд руб. * 20% = 16 523 млрд. руб., которые делим на 138 756 915 (количество привилегированных акций) и получаем по 119 руб. на акцию.

Но тут случился юридический казус, который привел к тому, что ни за 2021 год, ни за 2022 год акционеры дивиденды не получили.

А связано это со спецификой выплаты дивидендов (кстати, напомню, у Мечела нет дивидендной политики, все зафиксировано в Уставе). Так вот в Уставе сказано п. 13.14, что действительно дивиденды начисляются в размере 20% прибыли по МСФО группы, НО идет отсыл к пунктам 13.5 и 13.6 Устава, в которых сказано, что выплачиваются они при наличии и достаточности такой прибыли по РСБУ Общества.

Уууууххх… вы еще не запутались?:)

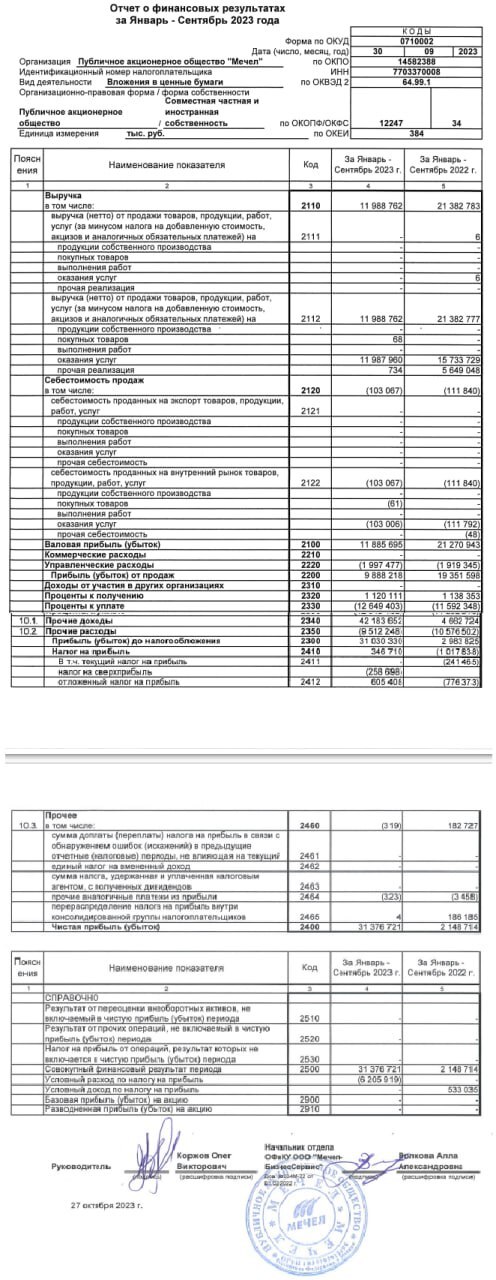

Если вы решили, что развязка близко, то нет, еще не все… обратимся к отчетности по РСБУ головного Общества ПАО «Мечел», чтобы понять, есть ли там эта прибыль.

Так вот при выручке в 11 млрд. руб. за 9 месяцев в отчетности по РСБУ мы видим прибыль 31 млрд. руб. Данный интересный факт происходит по причине 42 млрд. руб. Прочих доходов. Ну и если углубиться в статью прочие расходы, то мы поймем, что вся эта прибыль «бумажная», и состоит она из переоценки стоимости акций дочерних предприятий.

Т.е. те самые «дочки» (ЧМК, ИЖСТАЛЬ, УРАЛЬСКАЯ КУЗНИЦА, ЮЖУРАЛНИКЕЛЬ), которые в текущем 2023 году показывают очень слабые производственные и финансовые результаты кратно подскочили в цене на бирже и сформировали этот «дутый» фин. рез.

...Мы уже близки к финалу :)

Лишь напомним неискушенному инвестору, что Мечел уже в 2021 и в 2022 годах проводя определённые манипуляции с отчетностью (создав резервы) обнулил всю прибыль по РСБУ, таким образом, в строгом соответствии с Законом и Уставом, получив возможность не выплачивать дивиденды.

Все, мы готовы выдать свое мнение и резюме по компании

Подводя итог анализу, мы считаем Мечел не рыночной историей. На наш взгляд, компания дискредитировала себя по отношению с акционерами и является ярким не прозрачным примером бизнеса, действующего в интересах мажоритарного акционера.

В связи с этим считаем, что обыкновенные акции Мечела не представляют никакой ценности, у них отсутствует внутренняя стоимость, т.к. бизнес компании убыточен, а деятельность поддерживается на заемных средствах.

Что касается привилегированных акций компании, то тут «как в казино» может повести, а может и нет, все будет зависеть от решения мажоритарного акционера и его интересов на текущий момент времени. Но мы очень сомневаемся в том, что компания будет распределять прибыль прошлых лет (2021-22гг.), при том, что финансовое состояние компании нестабильное, а говоря про прибыль 2023 года, ее скорее всего и вовсе не будет, потому как отрицательный финансовый результат был уже за 1 полугодие и почти 50% операционной прибыли отправлялось на обслуживание долга, а это было в условиях низкой ключевой ставки.

Поэтому при наличии такой долговой нагрузки с высокой долей вероятности компания закроет год с убытками, и инвесторы, купившие акции по 350-370 рублей за штуку, будут вынуждены ждать следующего 2025 года, чтобы получить возможный возврат на свои вложения в виде дивидендов.

На наш взгляд на рынке много других сильных представителей отрасли, которые решили свои проблемы и планируют вернуться к выплате дивидендов в ближайшее время (речь о Северстали, ММК, НЛМК).

Оставайтесь с нами, скоро мы подготовим разбор и свой взгляд на эти компании.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.