А риски на рынке считаются?

Здравствуйте, уважаемые пикабушники, в продолжение поста рассматриваем некоторые показатели для оценки рынка. В этот раз мы рассмотрим коэффициент β, он хорошо демонстрирует насколько высок риск проиграть или приумножить.

Вот если вы когда-нибудь смотрели канал Россия 24, то наверняка встречали там экспертов называющих разные цифры и спешно дающих оценку происходящему. С одной стороны, очень удобно послушать, поверить и сделать выводы. С другой стороны, лучше самому понимать, анализировать и принимать решения. Более того, когда начинаешь в чем-то разбираться, то вдруг, это оказывается гораздо проще, чем казалось вначале.

Есть один очень примечательный показатель зависимости — "коэффициент бета", он очень хорошо показывает, как изменяется цена отдельно взятого инструмента по отношению к рынку.

Представьте себе поезд, который несется с определенной скоростью (это рынок) и перед ним разбрасываются мячи (отдельные элементы рынка), поезд так или иначе задевает все мячи, даже потоком ветра, но каждый мяч поведет себя по-своему, а какие-то тупо упадут на поезд и будет ехать с ним. Для предсказуемости результата на помощь приходит beta coefficient, он показывает потенциальную реакцию мяча.

Для простоты понимания и значимости приведем ситуацию:

Есть актив, beta coefficient у него равен 2. Это значит, если рынок в целом покажет рост на 10%, то именно этот актив даст прирост уже в два раза больше, т.е. 20%. Стоит отметить, что если β будет равен -2, то актив может дать обратный результат по отношению к рынку. Получается, потенциал можно посчитать, тогда перейдем к теории.

Возьмем Сбербанк и РТС. (со сбером все понятно, а вот РТС это индекс — набор акций российских компаний). Вот Вы, по какой-то неведомой причине, решили взять акций N, Вы ожидаете выплату дивидендов в виде нескольких % годовых и какого-то доход от роста.

Предполагаете, что рынок российских акций даст рост, скажем, 10% за год, но как поведет себя сбер вместе с рынком?

Способ #1 (ручной)

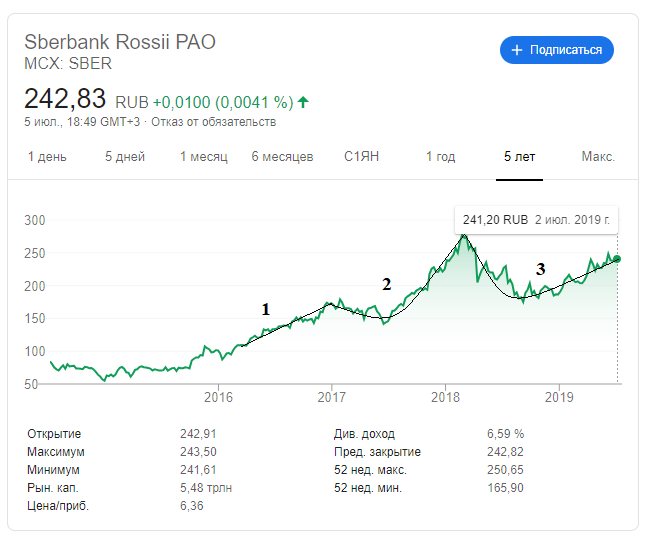

Берем два графика, РТС и акций Сбербанка:

На первый взгляд, рынок растет и акции сбера растут, но как-то они не гармоничны, хоть и видна некая зависимость, она выделена тремя этапами. В том, что существует корреляция сомнений не остается, да даже если предположить, что ее нет, как это доказать?

Можно ручным способом, выделяя каждый этап и сравнивая движения цены и их амплитуды внутри, но это, мягко говоря, способ заработать себе геморрой. Разве что, можно визуально сравнить, воспользуемся сервисом

Вверху у нас акция сбера, а ниже индекс РТС. Например, за 1 промежуток времени РТС показал около 30% роста, а сбер больше 100 (разница троекратная). За второй промежуток разница в падении уже двукратная. На данный момент соотношения сохраняются. Сбер острее реагирует на рынок, корреляция присутствует однозначно, а зависимость очень сильная, похлеще наркомана.

Отсюда выплывает логичный вывод, если собирать портфель и брать в него акции сбербанка, то это будет вполне разумно, так как в среднесрочной перспективе с ростом рынка у сбера очень хорошая динамика, более того, не стоит забывать, что капают дивиденды. Но и опасность при падении рынка тоже увеличена.

Способ #2 (математический)

В интернете есть простой пример расчета показателя:

или его развернутая версия:

где ki – доходность ценной бумаги в i-ом периоде

^k - ожидаемая (средняя) доходность ценной бумаги;

pi – доходность портфеля в i-ом периоде;

^p - ожидаемая (средняя) доходность портфеля.

n – количество наблюдений.

Конечно, когда смотришь на такие формулы, то немножко страшно, офигеть как ничего непонятно... Но формулы содержат обозначения и методику расчета какого-то показателя, просто они не выглядят как текст и кажутся непонятными. Мы сейчас легко ее разберем и поймем, что там и считать то особо нечего.

Динамика доходности акций Компании А и Компании Б, а также динамика доходности портфеля представлены в таблице:

Ожидаемая доходность акций Компании А составит 4,986%, Компании Б 5,031% и портфеля 3,201%. Т.е. у нас уже есть доходность за 10 периодов, мы просто вычисляем среднее значение, это и будет потенциальный доход в последующих периодах времени:

^Ка = (5,93+5,85+5,21+5,37+4,99+4,87+4,70+4,75+4,33+3,86)/10 = 4,986%

^Kб= (4,25+4,47+4,68+4,71+4,77+5,25+5,45+5,33+5,55+5,85)/10 = 5,031%

^P = (2,27+2,39+3,47+3,21+2,95+2,97+3,32+3,65+3,97+3,81)/10 = 3,201%

Теперь можно переходить к расчету самого коэффициента, чтобы не было путаницы, мы возьмем рассчитывать лишь 10-й период времени:

βА =((3,86 - 4,986)(3,81-3,201))/(3,81-3,201)^2= - 1,84

βБ = ((5,85-5,031)(3,81-3,201))/(3,81-3,201)^2 = 1,34

(если мы считаем несколько периодов, то для делителя и делимого мы прибавляем еще итерацию с другого периода)

Забегая вперед, в нашем примере компания А показывает сильный разнонаправленный разброс по отношению к портфелю. А вот компания Б демонстрирует однонаправленное движение с портфелем, проще говоря, в ней почти нет риска, она двигается как и поезд. Для простоты и наглядности риск по β можно выразить таблицей:

Помните мячи и поезд? - Вот это и есть их реакция. Все что выше нуля, это наши мячи двигаются вместе с поездом, а все что ниже, ну это они мимо поезда поскакали.

Например, на сайте Московской биржи можно ознакомиться с коэффициентом β российских акций:

Не то чтобы это было очень удобно. В России почему-то мало что делают для людей, ну да ладно. В качестве примера, первым значением идет коэффициент корреляции, а затем коэффициент бета. Официальных данных в открытом доступе крайне мало, обращаться к сторонним ресурсам это вопрос доверия. А для МосБиржи есть жесткий регламент, вот и нормативные документы для расчета. Заглянем внутрь?

Сделали еще страшнее))) Но это все то же самое, как и в нашем примере. Получается, к этому ресурсу можно обратиться и посмотреть интересные активы в этом месяце.

А вот коэффициент корреляции (чистая корреляция) выглядит следующим образом:

В данному случае формула просто искажается и ее математическое ожидание будет колебаться от -1 до 1. Где приближение к 1 показывает силу зависимости и наоборот к -1. А вот пример поста на смартлабе (в этот раз обойдемся без ссылок). Пользователем была выбрана годовая зависимость по отношению к РТС.

С точки зрения диверсификации, если речь идет только о российских акциях и если мы ориентируемся только на показатели корреляции, то лучше спать спокойно. Значит портфель лучше забить процентов на 60 акциями с высокой корреляцией, а процентов на 40 по выбору на основе коэффициента β выше 1. А почему?

Кто бы что не говорил, а РТС после 5,5 лет падения и пары лет тормозов начинает показывать рост, динамика тренда на рост намечена. Но это совсем не призыв к действию, чтобы выжать из рынка деньги, нужно знать больше, чем большинство в нем сидящих. (но можно быть еще охренительно везучим)

Для удобства можно почитать и на телеграм канале, там Вы найдете тоже самое, ну и изредка под раздачу будут попадать интересные события на рынке.