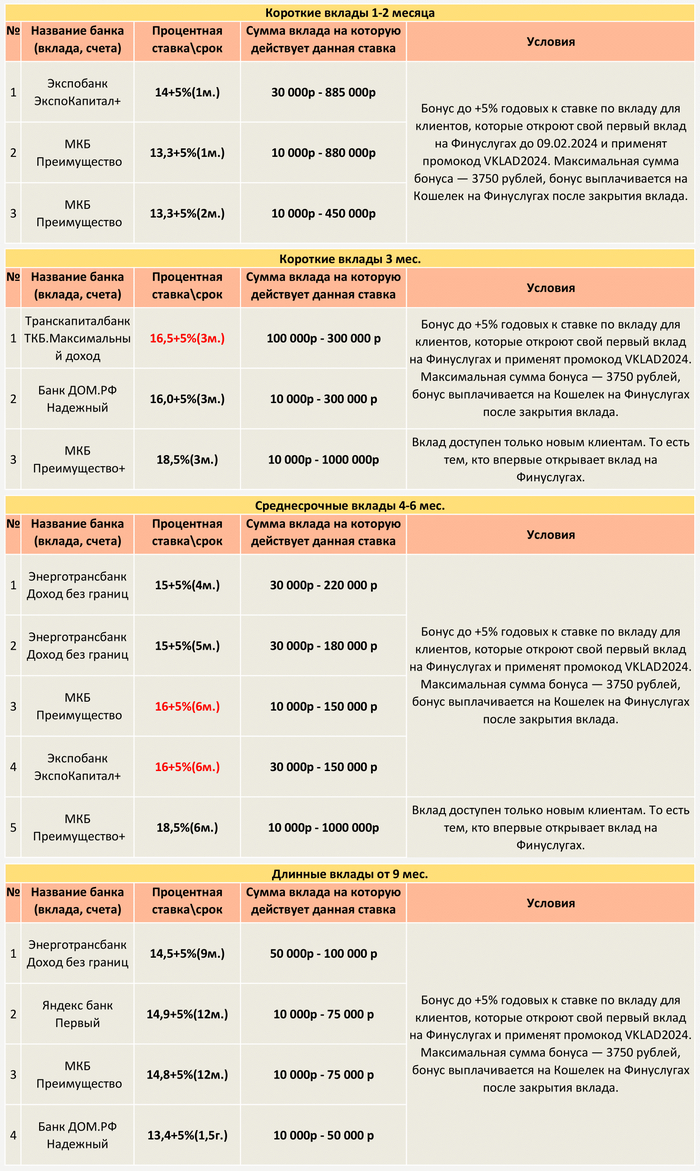

Всем привет! Сделал удобную таблицу, в которой видно выгодные предложения, при открытии вклада через портал фин. услуг. для новых клиентов. Возможно, кому пригодиться.

Ссылка на телеграмм с таблицами, где, так же выкладываю лучшие предложения по вкладам с дополнительными условиями и без них.

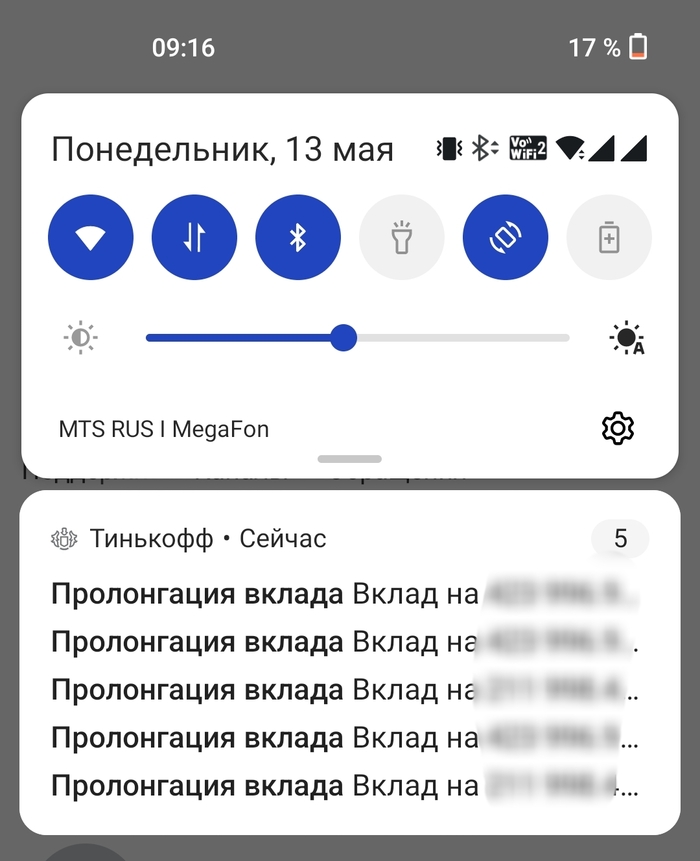

Сегодня 13.05, мне пришло пуш уведомление от банка Тинькофф о пролонгировании моих вкладов. Хотя срок окончания вкладов 18.05, но эту дату в голове не держу постоянно.

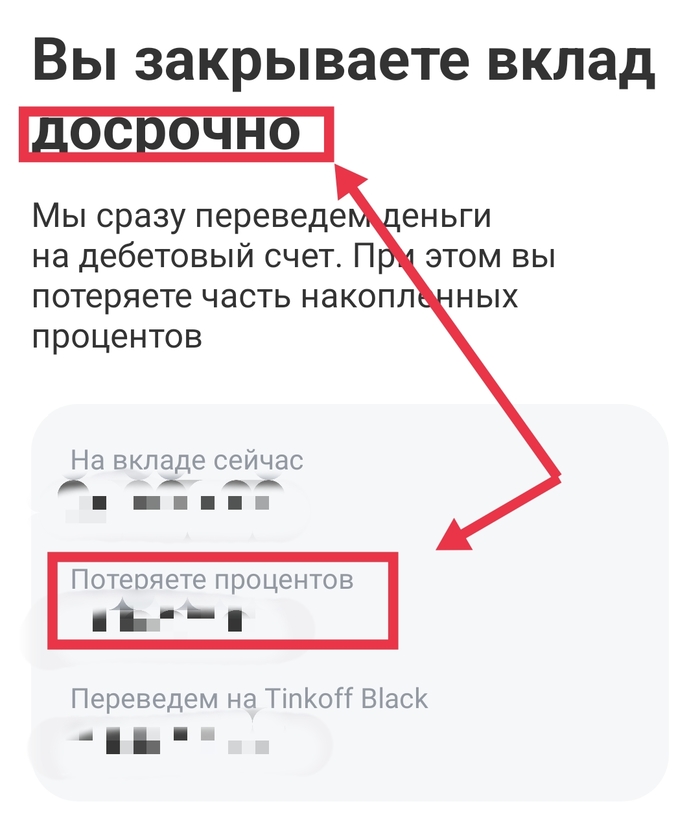

Как замечательно, подумал я, сейчас все закрою и открою под больший процент! Старая ставка 14%, а новая 17%. Целых 3 процента разницы. Скорее скорее надо закрыть вклады и открыть новые, жажда наживы же ( шутка про внутреннего еврея потирающего руки). Но стоп, почему написано что я потеряю накопленные деньги?

А все просто, невнимательный ты мой вкладчик. Ты действительно самостоятельно собираешься закрыть свой вклад и потерять все накопления.

Возникает логичный вопрос - а зачем надо рассылать сообщения за 5 дней до закрытия вклада?

Как говорит тех поддержка - для заботы о клиенте, чтобы клиент решил пролонгировать вклад или нет.

Но почему то у меня сложилось впечатление, что таким образом Тинькофф пытается немножечко меня на..бать, совсем совсем немножечко на всю сумму накопленных процентов. Сам обрадовался от полученных сообщений, сам подумал что вклады автоматически пролонгировались, сам закрыл вклад досрочно, сам потерял накопления! Все сам, все сам, а банк не причем, вини только себя, невнимательный ты мой вкладчик, а Тинькофф банк честный, не докопаешься, рассылает сообщения только чтобы позаботиться о своих клиентах. Но почему то выглядит это со стороны как попытка ввести в заблуждение.

Часть невнимательных людей таким образом потеряют деньги. Хорошо что я внимательный и попытка на..балова со мной не прошла.

Будет пожалуйста внимательны и читайте все, что присылает хитрый банк и помните, что не вы зарабатываете на банке, а банк на вас.

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

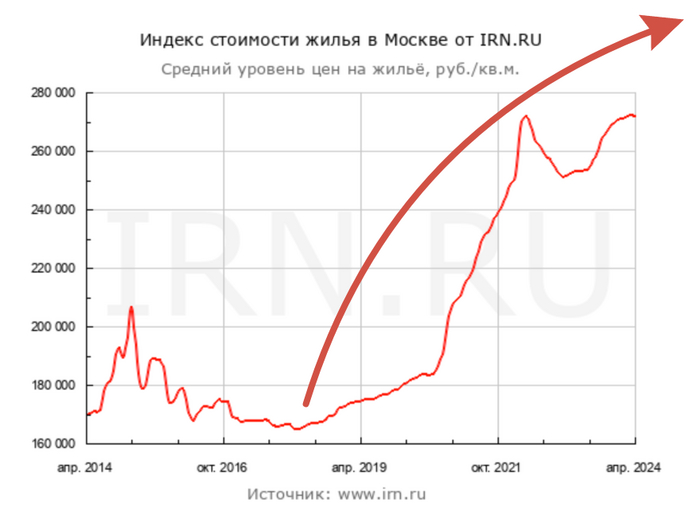

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

До 1 декабря 2024 физлица обязаны уплатить НДФЛ с процентов по вкладам и счетам, открытых в российских банках. Сюда относятся: ㅤ - рублевые и валютные вклады (депозиты), - пенсионные вклады, - накопительные и текущие счета, - проценты на остатки по дебетовым картам. ㅤ Но есть исключения. ㅤ Доходы, не облагаемые налогом: ㅤ - проценты, полученные в наследство; - проценты по вкладам (кроме валютных) и счетам эксроу со ставкой ниже 1% годовых; - разные банковские бонусы и кешбэки. ㅤ Словосочетание “налог на вклады”, это “бытовое” название налогообложения. Тело вкладов не пострадает, т.к. НДФЛ начисляется только на проценты (доход). ㅤ Важно! Налогом облагается не весь доход, а только тот, что превышает установленный законом лимит (такая вот “щедрость” от государства). ㅤ Необлагаемый лимит рассчитывается так: 1 млн рублей умножаем на максимальную ключевую ставку, действующую на 1-е число каждого месяца в календарном году. ㅤ Например, лимит в 2023 году равен 150 000 руб. (1 000 000*15%). При этом 15% - ключевая ставка на 1 декабря 2023 (самая высокая в 2023 году 1 число месяца из всех 12-ти месяцев). ㅤ Необлагаемый лимит применяется к общей сумме доходов. Если вклады в разных банках - это не имеет значения. Все данные банки отправляют в налоговую инспекцию. Та, имея информацию по всем доходам, сделает расчет НДФЛ и направит физическому лицу уведомление. ㅤ

В случае превышения необлагаемого лимита дохода по вкладами и счетам налог рассчитывается по ставке 13%, а с превышения дохода в 5 млн рублей - 15%. ㅤ Пример расчета 1 В 2023 году от вкладов и накопительного счета получен доход (проценты) 135 000 руб. Доход меньше лимита (150 тыс. руб.) - НДФЛ не начисляется. ㅤ Пример расчета 2 Допустим, в 2023 году был только один вклад 950 000 руб. под 18%. Доход составит 171 000 руб. Он больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (171 000 - 150 000) * 13% = 2 730 руб. ㅤ Пример расчета 3 В 2023 году от вкладов в разных банках и накопительного счета получен доход (проценты) 185 000 руб. Доход больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (185 000 - 150 000) * 13% = 4 550 руб. ㅤ Подведем итоги. Если в 2023 году на вкладах и счетах вы размещали менее 1 000 000 руб. со ставками ниже 15%, начисление налога не грозит. Если доход превысил 150 000 руб. - НДФЛ начисляется с превышения.

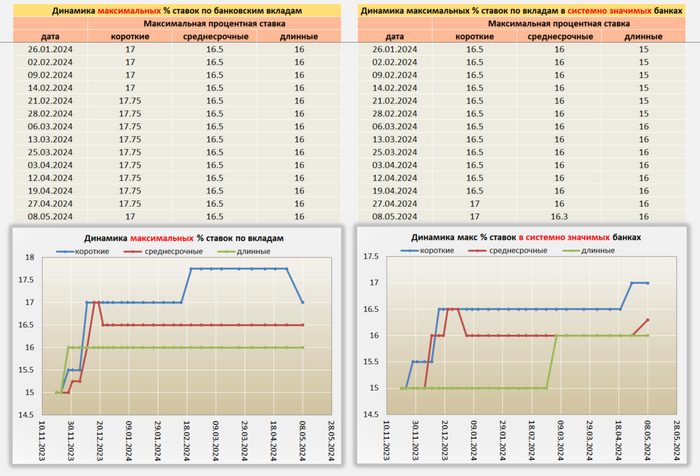

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

А так же, хочу предложить Вам, принять участие в конкурсе в честь Великого праздника, Дня Победы! И попробовать выиграть символическую сумму в 500 рублей. В моем телеграмме, где выложены таблицы из видео.

Для участия в конкурсе, необходимо просто нажать на кнопку «участвовать». Победитель будет выбран в случайном порядке 19.05.24 в 10:00 по Московскому времени.

Раз в месяц смотрю какие сейчас актуальные процентные ставки по вкладам. За это время почти все банки сохранили ставки на прежнем уровне, за исключением Хоум банка, который поднял ставки на 0,25...0,5% и Тинькофф, который предлагает на 2 месяца 17%. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 15,5%, с 121 по 181 день – 17%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 14,5%, с 121 по 181 день – 16%.

4. Альфа-банк Альфа-Банк от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,44% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Хоум Банк вклад "Максимальный" 15,75% (на 91, 120 и 181 день), 14,5% (на 270 дней); 14,8% (на 370 дней).

6. МТС банк вклад 15,5% (на 4 и 6 месяцев), 13,8% (на 12 месяцев). Выплата процентов - ежемесячно с капитализацией.

7. Сбербанк вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3, 4, 5, 6, 8, 9, 10, 11 месяцев), 14,6% (на 7 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

8. ПСБ вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

9. ДОМ РФ вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

10. Тинькофф вклад 17% (на 2 месяца), 15% (на 3, 4, 5 и 6 месяцев); 13,8% (на 1 год).

11. ВТБ ВТБ-вклад при открытии онлайн от 500 тыс.₽ 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

12. Россельхозбанк вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Из серии "Мы думали, что ниже уже некуда, но внезапно оттуда постучали"

Ситуация такая- жена на пару месяцев сделала вклад в Сбербанке. Сумма 1 350 000. Через пару недель нежданно появился пристав с исполнительным листом от коллекторов (тема отдельная, если интересует как коллекторы уже в третий раз пытаются заработать на теме пятнадцатилетней давности, напишите, поделюсь) и накладывает арест на сумму в 37 тысяч рублей. При этом Сбербанк арестовывает вклад, снимает 37 тысяч с карточного счета и после этого все работает.

Вчера поехали закрывать вклад. Узнали, что вклад мы можем закрыть, но 37 тысяч на нем должно остаться. Сейчас нам деньги не отдадут, надо заказывать. Заказали вчера на сегодня, приехали в Сбер. Не можем закрыть вклад, не отдадим вам деньги поскольку вклад арестован весь.

Но вы же уже сняли со счета деньги? Вы же оставляете себе 37 тысяч, а остальное отдайте. Нет, программа (!!!) не дает. Переговоры менеджера с вышестоящими лицами также ничего не дали. Денег нам никто не отдал. Резюмируя ситуацию нам сообщили, что надо договориться с приставами, а писать запросы в голову Сбербанка бессмысленно, все равно мы вам ничего не отдадим.

Как ни странно, с приставом получилось договориться, сообщение о снятии ареста со счета мы получили через час после общения со Сбером. Прошло еще 4 часа, а счет и вклад все еще под арестом. Жена звонит на горячую линию - "Снятие ареста? Это до трех рабочих дней, приходите после праздников". Хотя арест они делают в моменте по свистку приставов.

Деньги нужны были на сделку по недвижимости. Мы перекрутились, все в порядке. У нас. Но не у Сбербанка.

На данный момент, конец второй короткой рабочей недели, ситуация следующая:

- Некоторые банки, в том числе и крупные, повысили ставки по вкладам и накопительным счетам в пределах 0,1-1 %

- Снижения ставок по депозитам и накопительным счетам не обнаружено

Видимо на последнем заседании ЦБ РФ, Набиулина напугала банкиров своей жесткой риторикой, и угрозами, при необходимости повысить ставку. Судя по основным экономическим показателям, снижения ставки, на данный момент, не ожидается. С моей стороны есть опасения, что председателя ЦБ, могут попросить в приказном порядке снизить ставку. И если так случиться, боюсь, нас ожидает похожий сценарий, как было в Турции, только в более мягком виде.

Для тех, кому интересна подборка лучших вкладов, вот Ссылка на телеграмм с таблицами.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.