Ведение личного бюджета

Хотелось бы узнать о вашем опыте ведения личного бюджета. Для этого, предлагаю обсудить в комментариях следующие моменты:

Инструмент для ведения записей

Пользуетесь ли вы мобильным приложением, сайтом, таблицей в Excel или каким-нибудь другим инструментом для ведения вашего бюджета?

Частота занесения записей

Вносите ли вы соответствующие записи сразу после транзакции (оплаты чего-либо, получения денег)? Или, может быть, спокойно вечером садитесь и заполняете? Или просто копите чеки, а потом вносите их в свободное время?

Подробность ведения записей

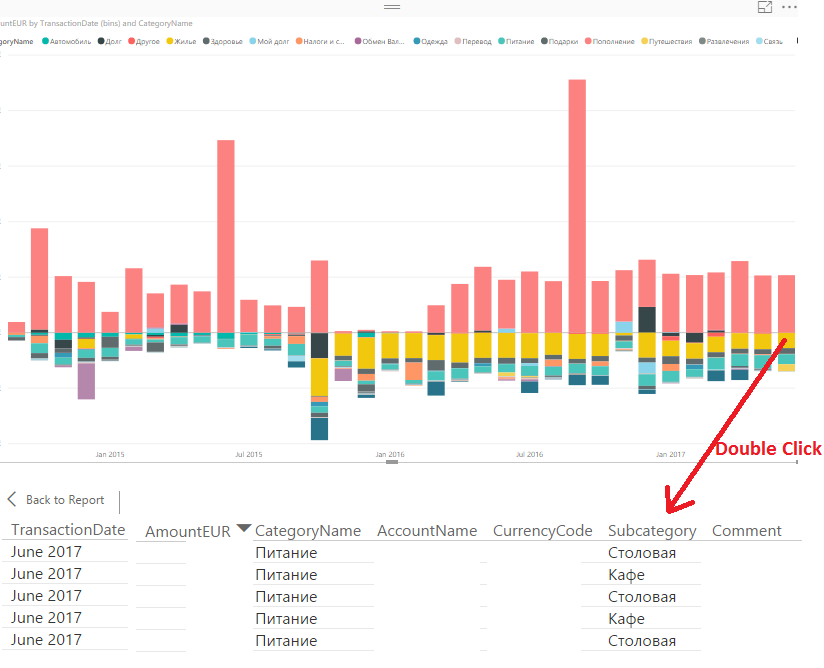

На сколько подробны ваши записи? Вносите ли вы чек целиком или каждую позицию отдельно? Как устроены ваши категории? Мне, например, недостаточно категории овощи, поэтому я забиваю конкретную покупку: помидоры, огурцы, грибы и т.д., при этом все они включены в категорию овощи. Кроме того, я, например, не указываю мясо как отдельную позицию, если покупаю его для поездки на шашлыки. В результате, покупки типа "мясо, шампуры, уголь, розжиг" у меня пойдут в категорию: "отдых, развлечения" с пометкой "шашлыки 6 мая" и это мясо не будет учитываться в общем статистике по мясу, которое я покупаю домой.

Точность ведения записей

Какая точность вас устраивает? Сходится все до копейки, до рубля, или не сходится? Что делаете в этом случае?

Цели

Какие цели вы ставите и на какие периоды? Например, потратить за неделю не больше 3 500 рублей. Или, потратить на фрукты не больше 4 000 в месяц.

Что происходит в случае не достижения цели?

Прогноз

Пользуетесь ли средствами прогнозирования и каким образом? Например, судя по данным за предыдущие месяце, в этом месяце ожидается, что на мясо будет потрачено 4 000 рублей.

Дополнительные категории

Пробовали ли вы вводить какие-нибудь дополнительные категории? Например, категория необходимости покупки:

Необходимые (зубная паста, шампунь, лампочки и т.д.) - это все то, что обязательно должно быть куплено, если, например, закончилось.

Нейтральные (обычная еда например)

Приятные вещи (мороженное, торты или пирожные и т.д.) - все, чем вы хотели бы себя баловать, но не часто (например, в силу высокой цены).

Нежелательные (сигареты, алкоголь, энергетики, фастфуд и т.д.) - все то, что вы хотите перестать покупать. Часто, после анализа, можно заметить, что эта категория составляет довольно большой процент трат, поэтому имеет смысл ставить цели на понижение доли товаров данной категории в ваших покупках.

Если есть еще какие-нибудь мысли, касающиеся данной темы, выскажите их в комментариях.