Сумаcшедшая задолженность на рынке акций США

Это перевод, оригинал (на английском):

https://www.zerohedge.com/markets/zoo-has-gone-nuts-wtf-char...

Мания наживы захватывает народ. Кто-то вкладывает деньги в биткоины, другие в акции предприятий, некоторые даже в кроссовки. И при этом никто не смотрит на цену. Почему-то все уверены, что через несколько дней будет ещё дороже. Масса людей гонится за прибылью, будто играя в беспроигрышную лотерею. ФРС и прочие центробанки подогревают ажиотаж, удерживая ставки на минимуме. Правительство заливает триллионы долларов в выкуп активов. Однако в этом дивном мире не обошлось без изъяна: огромный уровень долга, в частности на рынке акций.

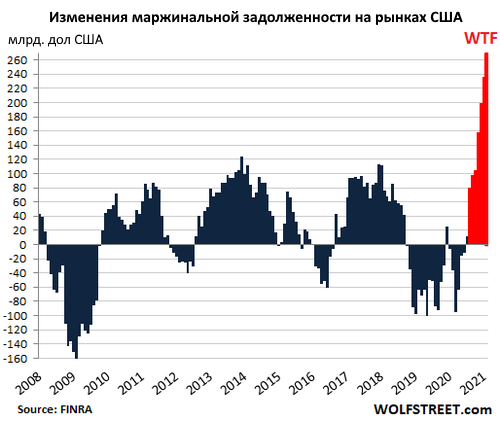

Маржинальная задолженность, то есть объём денег, занятых для покупки акций – это лишь один из показателей уровня долга на рынке. Этот показатель отслеживается службой FINRA и публикуется раз в месяц. Другие виды долгов либо частично раскрываются в отчетах брокеров и банков для SEC, либо не публикуются вовсе. Получается никто не знает истинные суммы всех долгов на рынке акций. Но зная маржинальную задолженность можно судить о динамике.

По данным FINRA в феврале маржинальная задолженность подскочила ещё на $13 млрд. и составила 813 млрд. дол. За прошедшие четыре месяца произошёл самый быстрый рост задолженности в истории, на $154 млрд. По сравнению с февралём прошлого 2020 года маржинальная задолженность взлетела почти на 50%, или $269 млрд. в абсолютных значениях.

При этом маржинальная задолженность стоит недёшево, особенно при небольших суммах. Например, компания Fidelity взымает 8.325% годовых на объём задолженности менее $25 тыс. Это в условиях, когда ставки по депозитам почти нулевые. Для бОльших объёмов ставки поменьше, так людей подталкивают занимать больше. Например, при долге $1 млн. и более ставка у Fidelity падает до 4.0%. Разумеется, каждый брокер устанавливает свои ставки по долгу. Так Morgan Stanley взымает от 3.375% для сумм более $50 млн.; до 7.75% для сумм менее $100 тыс.

Для инвестора-заёмщика задолженность скрывает в себе риск. Пока акции растут в цене, рисков нет. Но когда рынок просядет, ваш брокер потребует внести дополнительные средства на счёт или продать часть акций на падающем рынке.

Интересно, что резкий рост долга, как правило, предшествовал самым крупным падениям рынка акций в истории:

На рост графика в целом можно не смотреть, он объясняется тем, что за 20 лет покупательская способность доллара значительно снизилась относительно котировок акций. Интереснее локальные изменения, они показывают резкое ускорение роста маржинальной задолженности перед массивными распродажами на рынках. Последние случаются, когда инвесторы вынуждены продавать всё подряд ради покрытия своего долга перед брокером.

Торговля акциями в долг – это катализатор движения котировок акций, как вверх, так и вниз. Покупка акции на заёмные деньги создаётся дополнительный спрос, что толкает цены вверх и позволяет занять ещё больше денег для покупки. С другой стороны, продажа акций для покрытия долга создаёт дополнительное предложение, и тянет цены вниз на уже падающем рынке. Чем больше падают котировки, тем больше приходится продавать. В какой-то момент общий уровень маржинальной задолженности снижается достаточно, чтобы панические продажи прекратились.

Рекордный всплеск задолженности в последние месяцы является ещё одним свидетельством, что рынок акций превратился в спекулятивный мега-пузырь. На волне эйфории возникают новые теории, которые объявляют сегодняшние методы оценки устаревшими и обещают рост цен на активы до бесконечности. Но все эти теории разбиваются о факт распродажи долгосрочных облигаций и соответственно рост доходностей. И этот процесс продолжается уже несколько месяцев...