Счета предпринимателей могут блокироваться из-за единичных жалоб клиентов в банк (161-ФЗ)

Из-за единичных жалоб (3 штуки) клиентов в АО "Тбанк" и АО "Райффайзенбанк" (клиенты оказались недовольны оказанной услугой) мне ограничили дистанционное обслуживание во всех банках. При этом у меня в день проходит больше 500 операций.

Для сведения - все операции проходят исключительно через эквайринг с выдачей официального чека. Прямые переводы на свой счет физ лица или ИП от физических лиц я не принимаю.

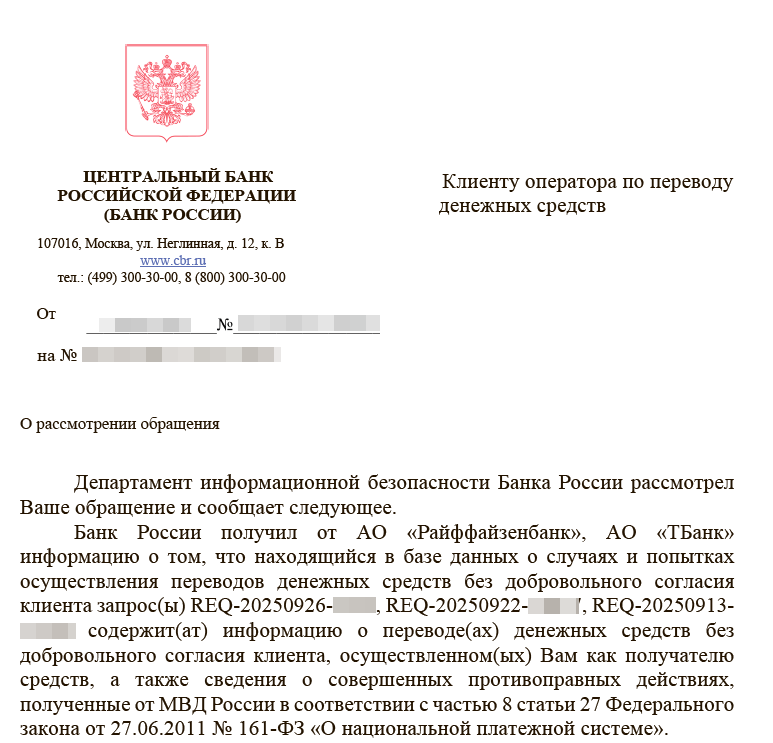

После блокировки обратился в ЦБ РФ, где получил следующие разъяснения

Ответ от ЦБ РФ

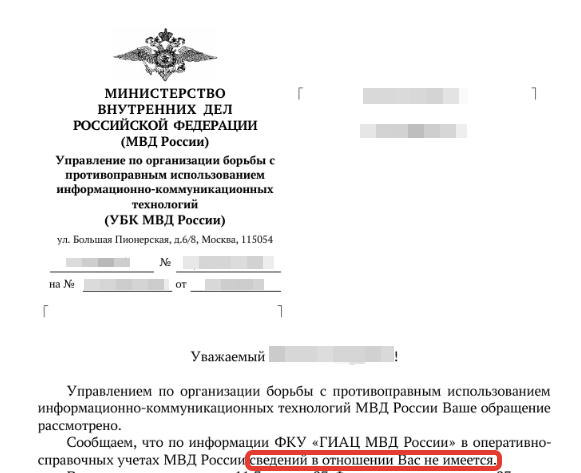

В ответе также содержатся сведения о передаче данных со стороны МВД, но данная информация не подтвердилась, о чем у меня есть официальный документ. Указание со стороны ЦБ РФ на МВД будет оспариваться мной отдельно.

Ограничения из-за передачи сведений банками накладываются в рамках п. 11.6 ст. 9 161-ФЗ. Ограничение следующее - перевод не более 100 000 в пользу физ лиц. Для большинства ИП - это проблемы с выплатой зарплат сотрудникам, выплатой средств контрагентам самозанятым и проблемы с получением фактической прибыли от предпринимательской деятельности. Более того, ряд клиентов и контрагентов (около 7-10%) сталкивается с проблемами при оплате моих услуг - они получают СМС уведомление о том, что я внесен в реестр по 161-ФЗ, в оплате отказано. А это прямые убытки для бизнеса, в том числе репутационные.

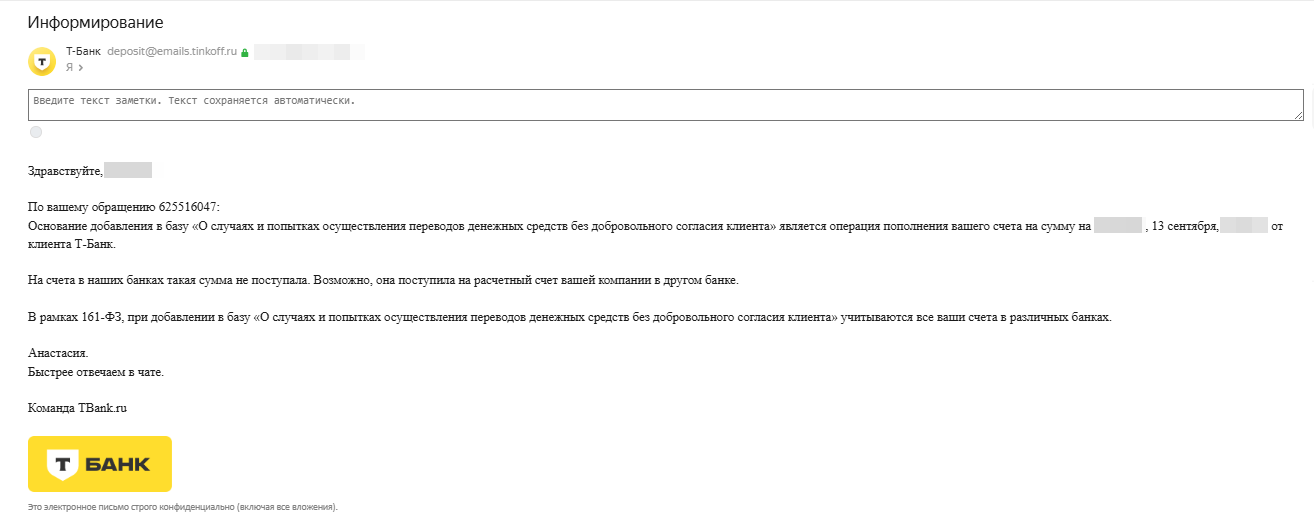

От Райффайзенбанка я разъяснений о спорных операциях еще не получил (озвучили срок 30 дней), однако удалось получить от ТБанка.

Ответ Тбанка

Ответ я этот получил спустя кучу негативной переписки и предварительных отказов. Тбанк намеренно не хотел предоставлять мне сведения об операции и говорил, что "это внутренняя информация". Однако, какой-то специалист поддержки, видимо, совершил оплошность и сведения мне раскрыл. Они даже не понимают, что платеж не является переводом. Более того, не знают на какой счет якобы был совершен этот перевод. А такого счета нет. Эквайринг партнер выплачивает мне средства в совокупности всех платежей, а не по каждому платежу отдельно.

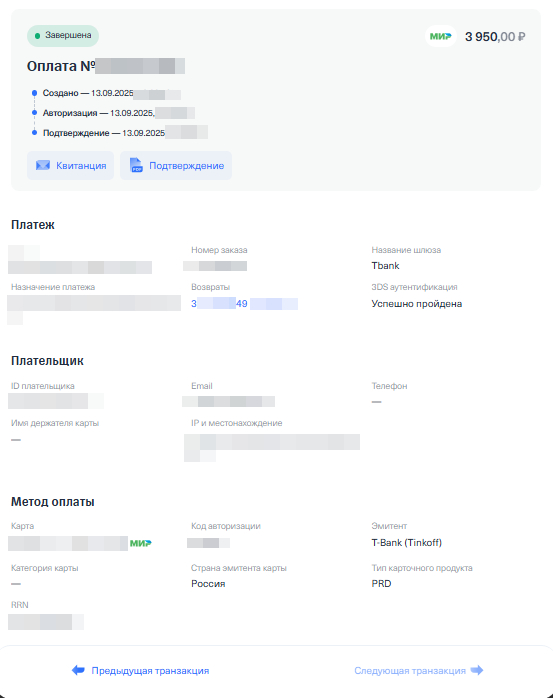

Далее, я нашел эту операцию и оказалось, что операция была совершена через интернет-эквайринг, клиенту выдан чек, а в результате переписки с ним ему был совершен возврат средств по операции.

Скриншот из ЛК эквайринг-партнера

Считаю, что подобная практика признания законных платежей, совершенных через эквайринг с выдачей официальных чеков, переводами без добровольного согласия нарушает принципы, установленные ст. 34 Конституции России (право на законную предпринимательскую деятельность) и Законом РФ от 07.02.1992 N 2300-1 "О защите прав потребителей".

Подмена правовых механизмов защиты прав потребителей практикой блокировок дистанционного банковского обслуживания предпринимателей по жалобам в банк на совершенный платеж создает риски появления недобросовестных прецедентов, когда в случае претензий к качеству оказания услуги ИП может быть лишен дистанционного банковского обслуживания и столкнуться с проблемами при приеме платежей и получения выплат от контрагентов.

Практика является максимально вредной для бизнеса и создает условия для злоупотребления (потребительский экстремизм или нечестная борьба с конкурентами). Завтра кто-то оплатит услуги конкурента, пожалуется на платеж в банк, а конкурент долгие месяцы будет разбираться с проблемами, фактически оставаясь без нормального банковского обслуживания.

Сегодня понесу 3 иска в суд:

В адрес ЦБ РФ о том, что он корректно не проверяет передаваемые в его базу сведения + МВД, чтобы они разъяснили, передавали ли они такие сведения ли нет

В адрес Тбанк о некомпетентности в передаче сведений

В адрес Райффайзенбанк о некомпетентности в передаче сведений (предполагаю, что ситуация 1 в 1 как с Тбанком, потому что по результатам проверки своих финансов прямых переводов от клиентов этого банка я не получал)

P.S. Закон придуман для борьбы с мошенниками, чтобы в случае ПЕРЕВОДА средств (не платежа через эквайринг), у клиента были шансы вернуть свои денежки у мошенников. Вот только на практике все работает через одно место и мешает предпринимателям. А для платежей через эквайринг существуют другие способы эффективные способы оспаривания, например, чарджбэки, жалобы в роспотребнадзор и т.п.