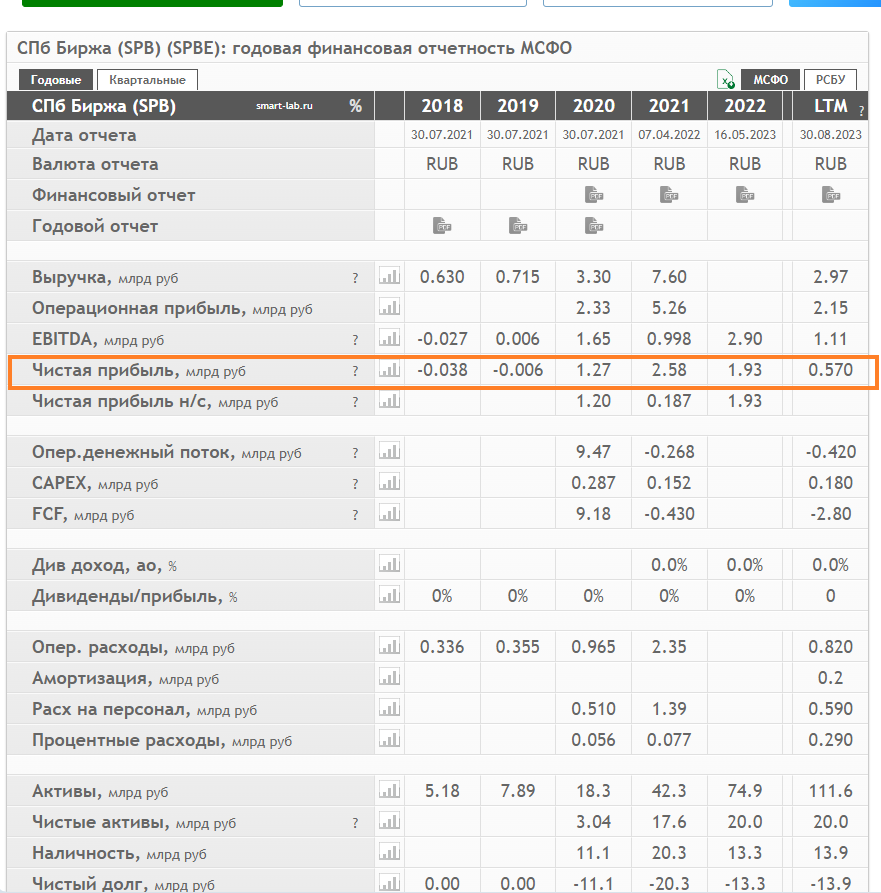

Санкт-Петербургская Биржа и обвал капитализации

Будучи весьма прибыльным и успешной компанией, акционеры СПб-Биржи решили провести IPO. В ноябре 2021 года, компания разместила 15млн. акций, что составило около 13%, по цене 11.5долларов или 834.9рубля по официальному курсу ЦБ.

Все акции успешно выкупили, по информации СМИ, спрос среди розничных инвесторов превысил $500 млн.

Что произошло дальше стоит знать не только всем желающим попробовать себя в IPO, но и обычным инвесторам.

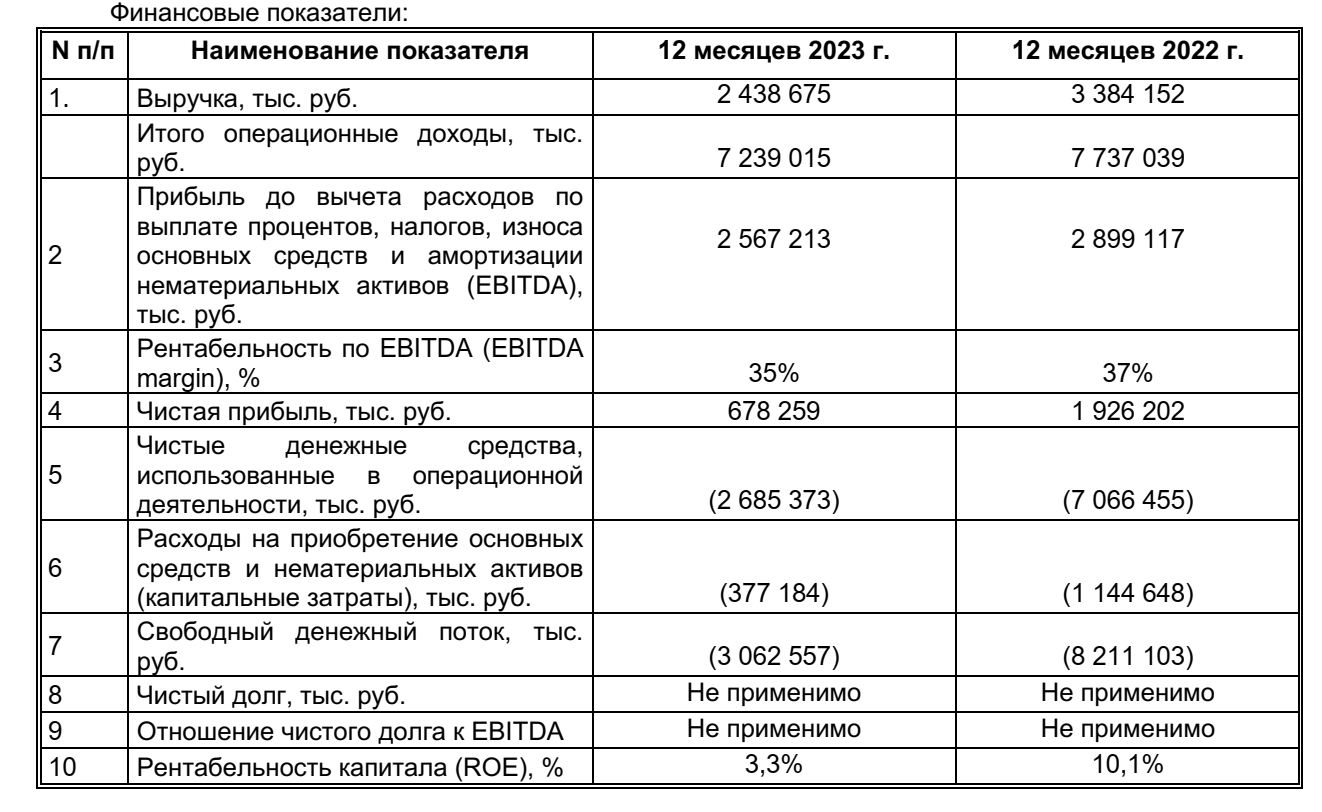

В течении следующего года акции компании обвалились на 91%. И это при том что компания получала прибыль и с финансовой точки зрения у неё проблем не наблюдалось.

Хотя акции с 2022 года и торгуются в боковике, боковик этот весьма широкий и даёт то +100%, то -50%. Сейчас у акций очередной период эйфории, но не думаю что на долго.

Мораль сей басни такова: акции даже успешных компаний могут снижаться без видимых на то причин.

Если кто-то считает что всё дело в санкциях и СВО, то:

санкции против СПБ-Биржи ввели только 2 ноября 2023 года;

к 23 февраля акции уже снизились на 50%, с 1000 до 500. Дальше они просто продолжили своё снижение с 500 до 100 пунктов.

Подписывайтесь на Телеграм, там будет больше информации.

Лига экономистов

461 пост806 подписчиков

Правила сообщества

Нет никаких правил. Разрешено все, что не запрещено правилами Пикабу