Обман страховой или не попасться на уловки1

Всем привет, в предыдущем посте я обещал стараться раз в неделю выкладывать полезные юридические советы. Сегодня на примере одной истории расскажу, как не попасться на обман со стороны страховой компании при оформлении договора страхования.

В истории речь будет идти про страхование жизни, но принцип такого обмана одинаков во всех сферах страхования.

Итак. Наталья Станиславовна в 2018 году приобрела автомобиль, как водится банк обязал ее заключить договор страхования жизни, чтобы страховой суммы хватило на покрытие стоимости автомобиля заключили договоры с двумя страховыми.

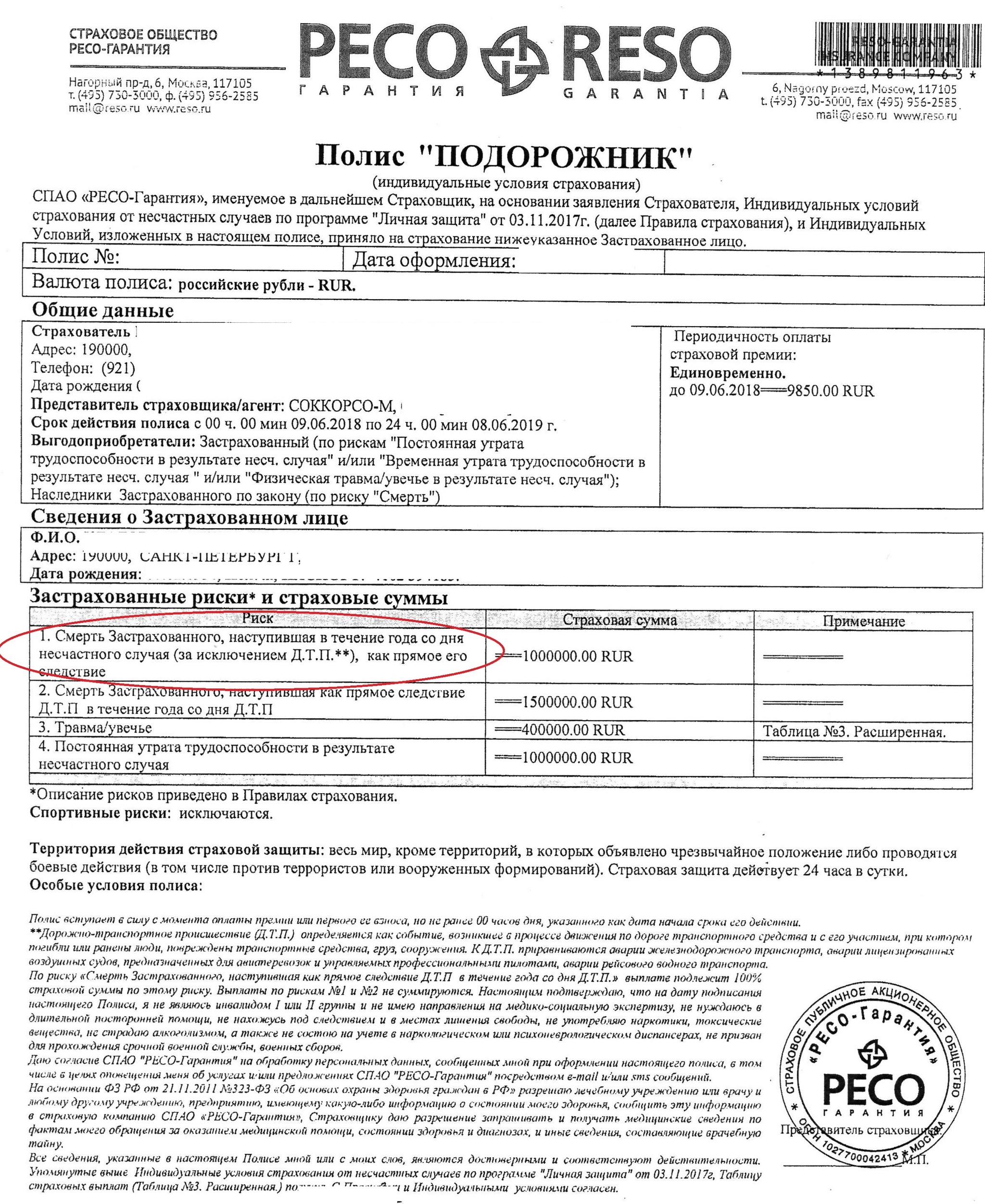

Вот полис РЕСО:

Менеджер, продавший данный полис, уверял, что по этому полису выплату можно получить за смерть по любой причине, в том числе по болезни.

Но когда Наталья Станиславовна умерла, то РЕСО сказало, что не видит оснований для выплаты страхового возмещения, так как инсульт это болезнь, а не несчастный случай. А то, что Верховный Суд еще в 2017 году указал, что инсульт подпадает под риски "несчастный случай" так плевать они на то хотели, их правила выше указаний ВС.

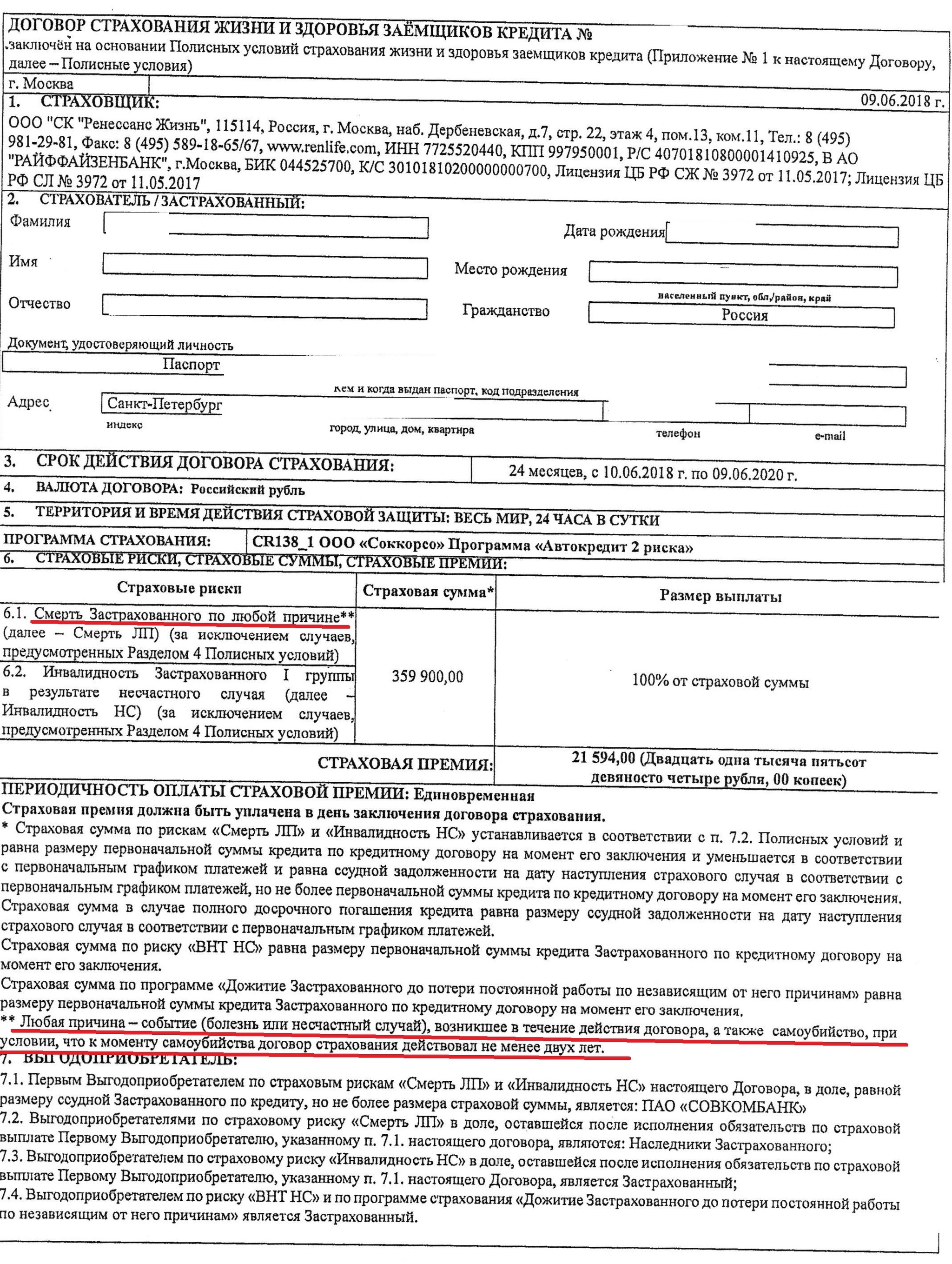

Полис СК "Ренессанс Жизнь":

Менеджер также уверял, что выплата производится за смерть по любой причине.

Как вы уже, наверное, догадались Ренессанс тоже ответили отказом, сославшись на свои правила, оказалось, что "любая причина" имеет кучу исключений, таких как смерть от инсультов, инфарктов, болезней сосудов, и других болезней, наверное, в исключениях есть все возможные варианты от чего может умереть человек - сложнее найти основания для выплаты, чем для отказа.

Самое неприятное в этой ситуации, что страхователь уверен, что все риски покрывает страховка и его долг не достанется наследникам, а на деле страховые берут деньги, чаще всего за воздух.

В настоящий момент к страховым компаниям поданы иски о взыскании невыплаченного страхового возмещения, которые могут быть удовлетворены, если судья нормальный попадется, основания есть, к РЕСО - по позиции ВС, а Ренессансу по нераскрытию информации и введению в заблуждение, что прямо нарушает требования закона о Защите Прав Потребителей.

Ну, а совет простой - читайте внимательно страховой договор (полис). И обязательно читайте правила страхования, они могут называться еще "полюсные условия", "условия страхования".

Даже если в договоре написано, что он покрывает все на свете это не значит, что так оно и есть.

В правилах страхования вас должны интересовать прежде всего "исключения из страховых рисков", "исключения из страхового покрытия", "события не являющиеся страховыми случаями" именно в этих разделах четко прописано за что вы точно не получите деньги.

Например: если ваша цель застраховать свою квартиру, а в правилах написано, что не является страховым событием залив квартиры, произошедший по вине третьих лиц, то вам, наверное, такой договор не нужен.

И никогда не верьте в слова менеджеров, их задача продать продукт, а не защитить ваши интересы.