Кризис 2016-2017: здравствуй кризис-новый год?!

Ой, как приятно, что поменялась система формирования сообщения. Ещё бы управление шрифтами бы добавить! Теперь не надо генерировать огромную картинку на левом сайте! Это была одна из причин, по которой было так лень делать новый длиннопост про экономику. Хотя я понимал, что делать надо.

Предыдущие мои попытки анализа:

1. Мировой кризис 2016-2017. Туча на горизонте

2. Глобальный кризис 2016-2017: Попытка создания модели

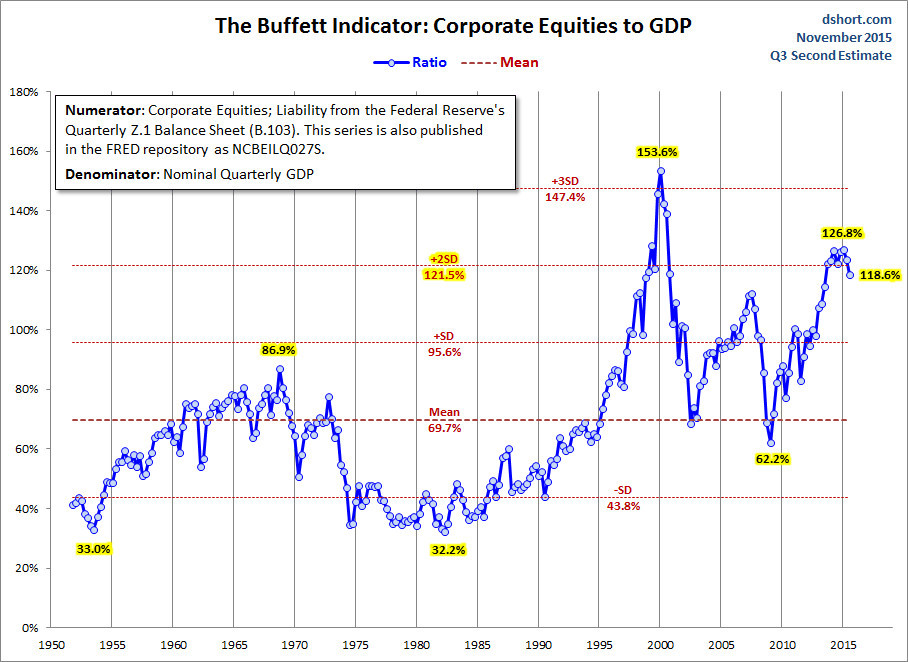

Что говорит соотношение?

Сегодня я решил глянуть состояние индикатора Баффета, а точнее соотношение капитализации американских компаний к ВВП США. И понял, что картина сейчас может быть очень интересной, о которой стоит сказать.

Что можно увидеть?

1. Значение упало.

2. Где значение 132%, которое наблюдалось в мае 2015 года?

Начнём в обратном порядке. В мае 2015 значение соотношения было 132%, но каждая точка на графике – это 1 квартал. То есть, майское значение было скорректировано июньским значением, которое оказалось ниже.

А теперь к самому главному – к падающему значению. Если ещё раз посмотреть на график, то можно увидеть, что во второй половине 2014 и вплоть до третьего квартала значение индекса было примерно одинаковым. То есть, происходило топтание на месте. Рынок, особенно перегретый, не может долго находится в одном и том же состоянии. Из этого состояния рынок вышел вниз.

У меня есть три идеи того, как может развиваться ситуация.

Идея 1: здравствуй кризис-новый год

Суть ситуации в следующем. В 2014 году в США свернули программу количественного смягчения, что сократило приток денег на рынки. Соответственно исчез источник, подпитывающий спекулятивные капиталы в достаточной степени, чтобы обеспечить дальнейший рост рыночной капитализации компаний.

А колебания соотношения в районе 120-130% можно объяснить следующими аспектами:

1. Остаточный ресурс от количественного смягчения

2. Переток капиталов (carry trade) из Европы за счёт того количественного смягчения, которое проводит Европейский центробанк (ЕЦБ), что ослабило евро относительно доллара.

3. Выход значительной части спекулятивного капитала из рынка нефти, который и сейчас продолжается.

4. Отток капиталов с развивающихся рынков.

Но этих источников перестало хватать для поддержания рынка, а когда вы на вершине – все дороги ведут вниз. То есть, рынки начали падение. Пока оно ещё не массовое, а лишь носит сегментарный характер – падают отдельные компании или отрасли.

Подтверждение мы, скорее всего, услышим или в конце декабря, или в январе. Хотя, в принципе, и сейчас уже не один месяц в СМИ сообщают о том, что мировая экономика буксует. Скорее всего, до Рождества (24-25 декабря) дотянут, а дальше может и буря разразиться.

Идея 2: Кризис откладывается

Маловероятно, но возможно, что кризис отодвигается из-за проблем в Китае. Казалось бы, почему Китай не обрушивает рынки, а лишь отодвигает? Китайские власти очень сильно влияют на китайский фондовый рынок административными мерами, поэтому существует понимание того, что Китай вырулит, но передряги на Китайском рынке не происходят незамеченными, отчего мировые рынки немного приспадают – сначала летом, а теперь и в конце осени и начале зимы.

Подобная ситуация уже была в 1994-1995 годах.

Тогда рынки немного припали, хотя движение было напрямую к новому кризису, который должен был бы случиться в 1995 году. Причиной охлаждения рынков тогда оказался кризис в Мексике.

Стоит отметить, что Мексика в 1980-е годы была той страной, куда стало переезжать производство из США, именно из-за этого начался тот знаменитый упадок некогда цветущего города Детройта.

Но во второй половине 80-х производство из Мексики начало переезжать в Китай. В итоге кризис в Мексике хоть и оказал влияние на рынки, но экономические связи с Мексикой были уже не столь сильны, чтобы начать серьёзный кризис.

С Китаем примерно та же картина, как и с Мексикой первой половины 1990-х. Производство из Китая также переезжает, но теперь в другие страны Азии, например, во Вьетнам. В Китае имеются экономические проблемы, которые сотрясают и Китай, и мир. Конечно, есть и отличия, но они компенсируют друг друга. Например, Китай по-прежнему мировая фабрика по выпуску почти всего, то есть Китай сильно на всё влияет, но и сила влияния КПК (Коммунистическая партия Китая) тоже велика, и у них есть очень большие ресурсы.

То есть, само охлаждение рынков может отодвигать кризис, но только в том случае, если на рынке есть ресурсы для возобновления спекулятивного роста пузырей. Если ресурсов уже нет, то всё, приплыли – «привет, кризис».

Если есть ещё некоторый ресурс, то охлаждение может привести к повторению ситуации середины 1990-х чуть ли не 1 в 1. А именно, тогда мексиканский кризис охладил рынки и дал время, чтобы сформировались устойчивые потоки капитала из стран бывшего соц. лагеря. А уже эти капиталы отодвинули кризис на 2000-2001 года и раздули пузырь dot.com’ов.

Сейчас может повториться так – китайские проблемы охлаждают рынки, отодвигая кризис на полгода или год, а за это время запускает трансатлантическое партнёрство, которое и начинает выкачивать капиталы из Европы в США, разоряя Европу и раздувая спекулятивные пузыри в Америке.

Обобщение

Попробую подвести итог.

1. Если ресурсы для роста рынков закончились, то кризис начинается прямо сейчас, прямо в четвёртом квартале 2015 года.

2. Если ещё есть ресурсы для роста, а рынок охлаждается китайскими проблемами, то кризис отодвигается на полгода или год, то есть, на конец 2016 года, или на первую половину 2017-ого.

3. Если ресурсы для роста есть, и кризис отодвигается, и за это время удаётся наладить выкачивание капиталов из Европы, то кризис отодвигается ещё на несколько лет, возможно до 2019-2021 годов.

Лично мне кажется наиболее вероятным первый вариант. Но это моё личное мнение. Не забывайте, что я могу ошибаться, а вы имеете полное право со мной не соглашаться.