Если были кредитки, возможно стоит проверить кредитную историю

История почему важно проверять иногда свою кредитную историю, если собираетесь взять кредит/ипотеку/рефинансирование сделать.

Была у меня пара кредитных карт. А они оказывают такую же кредитную нагрузку, как и любой кредит обычный. Хотя вам будут рассказывать невероятные истории, что ничего нигде не оказывает, просто лежит и есть не просит.

И вот надумал я сделать рефинансирование. Кредитки закрыл и полностью по ним расторг всё. Обеими пользовался активно до этого. Подождал месяц. А чет мне нормальных предложений не поступает и отказы идут. Хотя по внешним признакам всё норм должно быть: нет задолженностей, просрочек, всё белое.

Скачал свою кредитную историю из бюро кредитных историй. А там значит есть пункты.

От тинькофа информация пришла нормальная, что была с таким-то лимитом карта. А от сбера 0 рублей. 0 , Карл!!

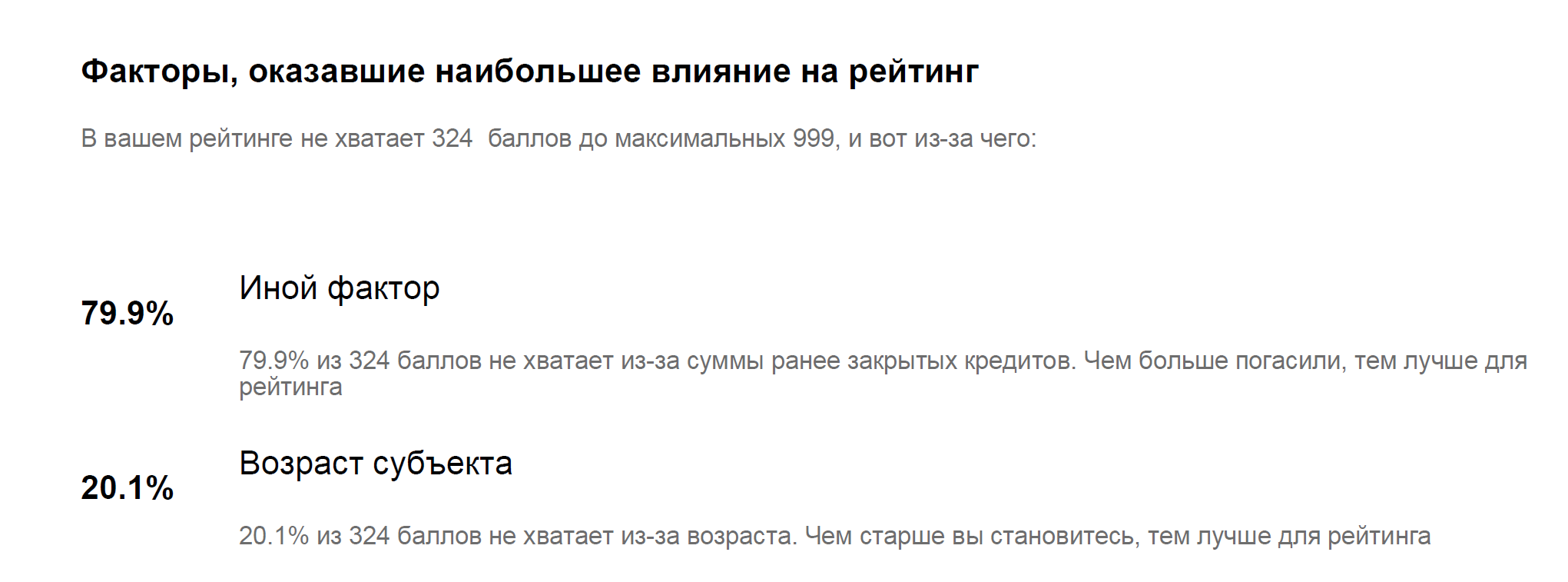

Почему это важно? А потому что информация по закрытым кредитам и их размер, это 80% от вашего кредитного рейтинга в БКИ (бюро кредитной истории).

То есть сбер подал какую-то странную по мне информацию. И считается, что у меня был 0 рублей)) Откуда взяться баллам, собственно, действительно.

Более того, если подумать, вот вам фантастическая схема, которую в реальности мы вряд ли увидели бы. Какой-то несуществующий банк не подаёт нормальные данные, баллы не повышаются, ставку опустить для клиентов повода нет. Можно толкать как будто рисковые клиенты. Какая-то нереальная история конечно.

Вопрос уже задал. Банк ответил, мол обнуляет при закрытии карты лимит. Спрошу в ЦБ по поводу легитимности таких действий.