Какая у вас будет пенсия?

Всем привет. Хочу поделиться своими мыслями насчет нашего пенсионного будущего. Пост рассчитан на аудиторию до 35 лет, поскольку это по сути дела пошаговый план действий, дающий некую уверенность в том, что за 30 лет жизни в комфортном режиме самый обычный человек сможет накопить капитал и не сами знаете что без соли доедать, а как минимум не экономить на еде, тратить деньги на хобби и возможно даже путешествовать.

Для начала максимально кратко о текущей пенсионной системе.

Есть пул пенсионеров, которые прямо сейчас получают ежемесячные пенсионные выплаты. А откуда эти деньги берет пенсионный фонд? Бинго – из вашей заработной платы (т.е. вы платите деньги текущим пенсионерам, а не формируете собственные пенсионные накопления, которые ваш работодатель оплачивает в виде взносов из вашей заработной платы). Именно поэтому у вас нет возможности вменяемо управлять своими пенсионными накоплениями. Т.е. если совсем грубо – пенсионный фонд - это финансовая пирамида. А что бывает с пирамидами вы все знаете.

Что выгодно государству?

Абсолютно любому государству в любой точке земного шара выгодно, чтобы вы на пенсию вышли как можно позже, а получали пенсию как можно более короткий промежуток времени. А еще лучше – вообще пенсию не получали. Исходя из этой парадигмы, можно выделить следующие риски:

Возможен очередной подъем пенсионного возраста,

Отмена пенсии как таковой,

Размер пенсии после достижения пенсионного возраста в лучшем случае позволит не умереть с голоду, но и это не точно.

Исходя из этой неутешительной картины, по сути, у нас не остается выбора кроме того, чтобы заняться вопросом своей пенсии самостоятельно.

Для тех, кто еще не начал паниковать – самое время начать.

ВСЯ ТЕКУЩАЯ ОБЩЕМИРОВАЯ ПЕНСИОННАЯ СИСТЕМА КАТИТСЯ В Ж… Поскольку в эту самую ж ее толкает уменьшение рождаемости и увеличение продолжительности жизни. Иными словами, происходит увеличение числа нетрудоспособного населения, а кушать это население хочет примерно так же, как и трудоспособное.

Что же делать, если вы обычный человек и как заработать на пенсию без регистрации и СМС?

Я для себя нашел 3 пути и стараюсь их комбинировать. Возможно мой подход возьмете на вооружение и вы.

Дисклеймер:

Скажу сразу, все нижеперечисленное не более чем мои мысли по этому вопросу. Ничто не является индивидуальной инвестиционной рекомендацией. Воспринимайте это как пищу для мозга и принимайте самостоятельное взвешенное решение.

Инвестирование

Дети

Создание дополнительных источников дохода

В этом посте остановлюсь подробно на инвестировании. Поскольку этот инструмент доступен абсолютно всем. Если тема в целом зайдет – далее будут подробно освещены остальные инструменты.

Итак. На абстрактном примере опишу свой подход.

Дано:

Мужчина 35 лет назовем его Василием. Василий является наемным работником. получает 50 тысяч рублей, имеет возможность отложить ежемесячно 10% т.е. 5 тысяч рублей и уже скопил 50 тысяч.

Василий решает пойти на фондовый рынок в поисках инструментов для сохранения и увеличения своих накоплений. На фондовом рынке много инструментов, из которых Василий выбрал наиболее простой – облигации.

Что такое облигация?

Облигация – это, если максимально упрощенно, долговая расписка. Она имеет номинал (ее базовая стоимость, которая будет полностью возвращена по истечении срока действия займа) и купонную ставку (процент, который начисляет заемщик и выплачивает равными долями в период действия займа). Есть и ряд других параметров, информацию о которых можно погуглить и без труда разобраться.

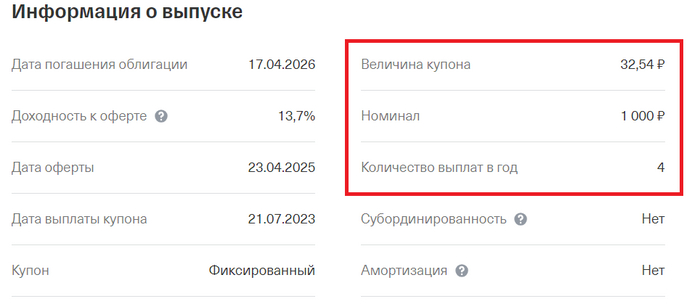

Разберем реальную облигацию (на является рекомендацией к покупке):

Нас интересуют поля, выделенные красным:

Заемщик выплачивает по 32.54р 4 раза в год при номинале облигации в 1000р.

Посчитаем какой процент в год дает нам эта облигация:

32,54*4/1000 = 13%

с этого купонного дохода удерживается налог в размере 13%. После уплаты налога, купонный доход составит 11%. Как правило брокер самостоятельно удерживает его в момент выплаты купона. Такая ставка превышает то, что сегодня нам предлагают банки.

Сразу скажу, что для себя я рассматриваю только облигации с высоким рейтингом надежности (т.е. государство и крупный бизнес). Покупкой таких облигаций мы можем запустить механизм сложного процента.

Сложный процент

Сложный процент – это процентная ставка, которая начисляется на уже выплаченный процентный доход. Т.е. если на купонные выплаты от облигаций покупать новые облигации – мы запускаем механизм сложного процента.

Теперь возьмем калькулятор сложного процента https://financer.com/ru/lichnie-financi/calculators/slozhni-procent/ и посчитаем, что будет иметь Василий по достижении 65 лет, если вложит свои 50 000р в облигации, ежемесячно будет докладывать по 5 000р и купонный доход, получаемый раз в квартал, так же пускать на покупку новых облигаций. За основу взял среднюю доходность в 10% - такая доходность более чем реальна на июнь 2023-го.

Обратите внимание на суммы, выделенные красным:

За 30 лет, откладывая по 5 000р, Василий скопил бы 1 850 000р. Но вкладывая в облигации на сложном проценте из этих денег получилась сумма 9.2 млн рублей.

В итоге Василий имеет в облигациях накопления в размере 9.2 млн рублей и купонные выплаты в год составляют 920 000р. Само собой прогнозирование на 30 лет вперед это большой оптимизм и случится может все что угодно, но куда больший оптимизм - это расчет на то, что государство будет выплачивать вам достойную пенсию.

Расчет ежемесячной доходности после выхода на пенсию (суммы округляю):

9 200 000р * 10% = 920 000р

Вычитаем подходный налог:

920 000р – 920 000р*13% = 800 000.

Полученную сумму распределяем на 12 месяцев для получения ежемесячного дохода:

800 000р / 12 = 66 000р - больше з.п Василия.

Так же не забываем, что Василий на протяжении всей жизни работал и должен получать пенсию. Допустим 20 000р

Итог – 66 000р + 20 000р = 86 000р в месяц

Понятно, что 86 000р в 2053-м это не те же 86 000, что в 2023-м. Но мы с вами моделировали ситуацию, в которой человек за 30 лет ни разу не получил повышения в заработной плате и откладывал на пенсию неизменную сумму в виде 10% от своего оклада. Даже в этой парадигме, мы получили доход, превышающий его заработную плату, а значит гарантирующий уровень жизни как минимум не хуже, чем во время трудовой деятельности.

Итог

Это всего лишь один из возможных подходов (и самый элементарный) к накоплению капитала на достойную старость. Я не призываю вас брать его на вооружение, но призываю задуматься о том, как и на что вы будете жить, когда период вашей трудовой деятельности подойдет к концу.