Может кому полезна будет инфа и не только автору изначального поста.

Чукча не писатель, за ошибки прошу прощения.

1. Я вам посоветую так, нужно сравнить под какие условия вам дают и потреб и автокред. У всех людей по разному. Самое главное не обращайте внимание только на % ставку или ежемесячный платеж, а смотрите еще и на наполнение кредита в виде доп услуг, например страхование жизни. Т.е. вам могут сказать, что вам одобрен автокредит под 6% (цифру взял с потолка для примера), но не скажут, что в него засунули страхование жизни + каско в кредит + GAP страхование + помощь на дороге и т.д. и т.п. общей стоимостью 300-400-500 т.р. и более (а это уже цифры не с потолка, а реальные случаи) и тогда Эффективная Процентная Ставка у вас будет все 16-20-25% годовых.

2. Подавайте заявку на потреб только напрямую у банков и только у известных, в шарашкины конторы (неизвестные вам банки) не ходите, т.к. в крупных наёбывают будь здоров (ну не наёбывают, а засовывают страховку подороже), а в шарашках - там только простор фантазии как могут натянуть.

3. Минусы автокреда:

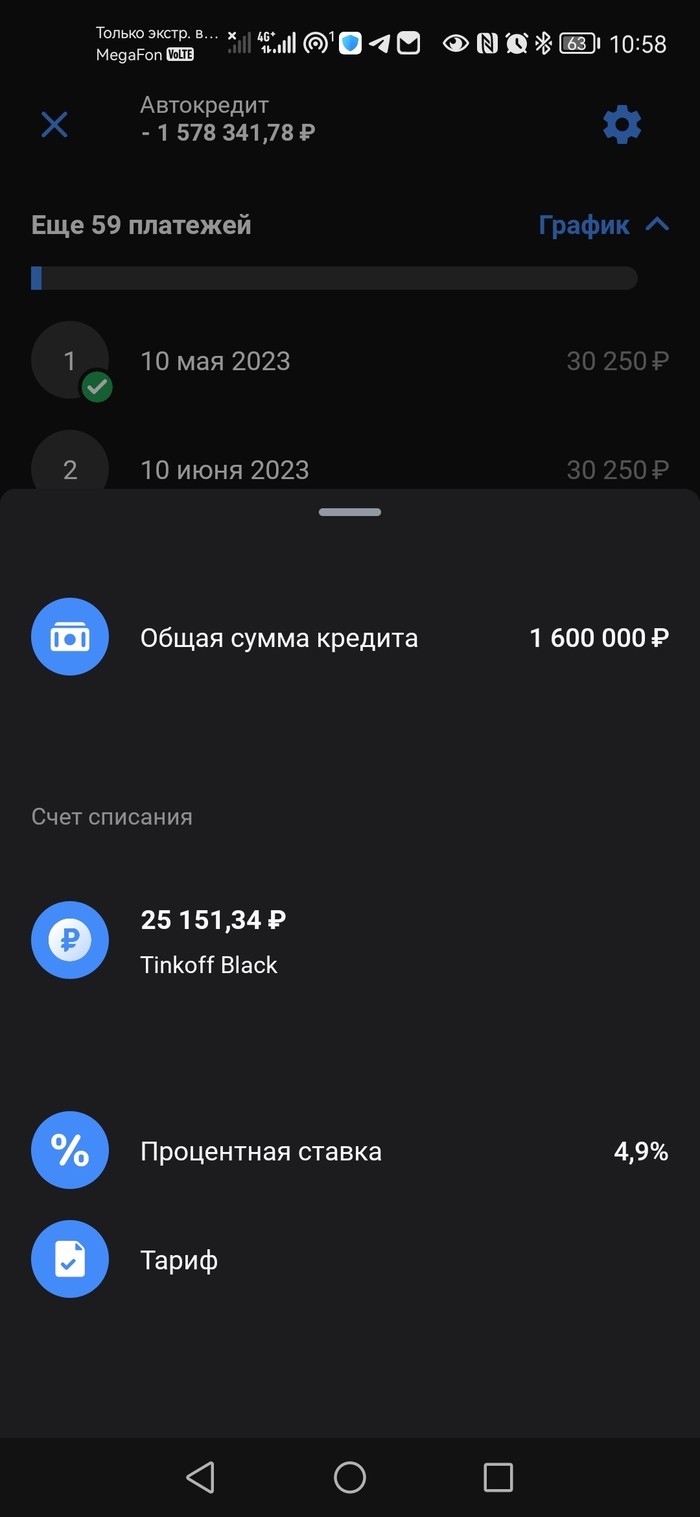

а) его оформляют в автосалоне и по сути автосалон выбирает банк, в котором вы оформляетесь (в случае одобрения несколькими банками). Банки и страховые компании платят агентское вознаграждение салонам. За тело кредита 1-2-3% и 10-15-20% (примерно) от суммы страхования каско и жизни, соответственно:

б) Нет возможности самому выбрать СК по КАСКО и Жизни, а значит стоимость их будет выше. Нет, конечно у вас есть теоретическое право выбирать СК (страховую компанию) по каско и жизни из списка с кем работает одобренный вам банк. Но учитывая дефицит авто и очередь на них, вам скажут: "либо оформляетесь либо продадим машину другому, а вы пока можете заказать её на следующую поставку, которая будет через... 6 мес",

в) на время кредита, авто будет заложено у банка,

г) не минус, а заметка, если был выбран программа кредита с каско. В некоторых банках есть штраф за не продление каско на 2-й и последующие годы, пока не выплачен кредит. Сумма штрафа может быть не значительной, но нужно это иметь в виду. Или другой вариант штрафа - повышение % ставки по кредиту.

2. Минусы потреба вижу в том, что это кредит без обеспечения и как правило % ставка там выше, чем по автокредиту и тем более ипотека. Иногда она небольшая (относительно) если вы являетесь зарплатным клиентом банка и там подаёте заявку на потреб.

3. Взял потреб, по сути деньги есть, наличными. Приходишь в автосалон и говоришь: "Покупаю тачку за налик!"(все любят наличные). А пока организуйте мне пока шлюх и выпивку, я ведь вам ценные наличные даю! А тебе в ответ: "Подождите, подождите, авто мы продаём только в автокредит". (Автосалон получит прибыль не только за счет допов, но и за счет агентского вознаграждения по кредиту, СЖ и Каско и другого бестолкового наполнения).

4. Как правило КАСКО полезная штука, особенно в сочетании с GAP страхованием - возмещение утраты стоимости авто (как-то так, загуглить нужно). Но нужно выбирать компании, изучать отзывы. Ну и соответственно цены разные у всех, а цены бывают разные, причём значительно, из-за статистики выплат по конкретной модели в конкретной страховой компании.

5. Внимательно читайте все бумаги, что вам подсовывают на подпись и фотографируйте для себя. Как правило, некоторые экземпляры вами подписанные вам не дадут в ваш комплект документов.

Вообще очень много нюансов. Бери с собой человека опытного в этих делах и рассчитывай, что оформление кредита может затянуться на несколько часов. И ни в коем случае не спеши. И не отдавай первоначальный взнос в кассу автосалона без точной уверенности в правильности своего решения. В любом случае ты можешь, нет ты обязан позвонить в банк на горячую линию и проконсультироваться по всем условиям, по включённым допам и по точной сумме кредита до окончательного подписания бумаг