Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок, прибавил еще 2,1% и вплотную подошел к отметке в 3 400 пунктов.

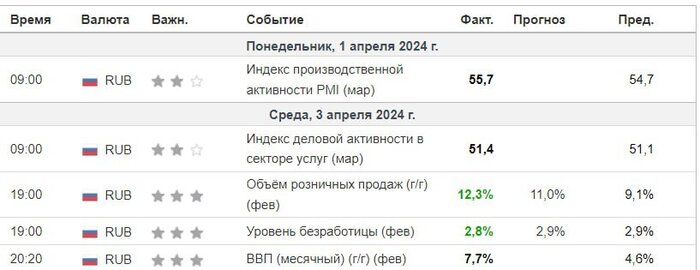

На неделе выходило достаточно много интересной макроэкономической информации о состоянии российской экономики.

По всем выходящим данным стоит отметить, что наша экономика чувствует себя очень крепко. Индексы (PMI) в сфере производства и услуг находятся выше отметки в 50 пунктов и выходят даже выше ожиданий. Розничные продажи показывают очень сильную динамику относительно прошлого года и продолжают внутренним спросом поддерживать ВВП.

С одной стороны это очень хорошо, с другой стороны, все это происходит на фоне жесткой ДКП и желании вернуться к целевой инфляции на уровне 4%. Отсюда следует, что пока не будет устойчивого снижения темпов роста цен, то ожидать смягчения ДКП и снижения ставки не приходится. А на фоне такого роста и острого дефицита кадров на рынке труда, пока об этом говорить преждевременно.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали расписки Globaltrans (GLTR), акции Русала (RUAL) и Полюса (PLZL). По традиции сделаем краткий разбор акций этих компаний.

1. Globaltrans (GLTR) — одна из ведущих групп по грузовым железнодорожным перевозкам на территории России.

Основу грузопотока Globaltrans составляют металлургические грузы, нефтепродукты и нефть, а также уголь — на них приходится соответственно 29%, 38% и 21% чистой выручки.

Компания занимает порядка 7% в общем объеме перевозок в России. При этом на Globaltrans приходится 17% перевозок металлических грузов от объема всего рынка, 9% — нефтепродуктов и нефти, 5% — строительных материалов и 4% — угля.

Globaltrans ведет довольно приятную для инвесторов дивидендную политику: согласно ее условиям, дивиденды выплачиваются по понятной формуле, исходящей из свободного денежного потока и долговой нагрузки. Компания временно приостановила выплату дивидендов по инфраструктурным вопросам.

На текущий момент на счетах компании скопилось 31 млрд. руб. свободных денег, которая может быть направлена на выплаты дивидендов. Если это случится, то расчетный дивиденд за 2022 и 2023 год может составить порядка 25%.

Сильное движение на прошлой неделе вызвано несколькими факторами:

Во-первых, инвесторы видят, как в положительную сторону начали решаться вопросы с «переездом» компаний в российскую юрисдикцию. Тут ситуация не совсем такая, компания в марте перевелась в дружественную юрисдикцию ОАЭ. Это уже сейчас может позволить вернуться в выплате дивидендов.

Во-вторых, на этой неделе, а вернее сегодня 8 апреля компания должна опубликовать свои результаты за весь 2023 год. По ожиданиям денежная позиция может вырасти и составить более 30% от капитализации компании.

В наших портфелях присутствуют акции компании, но не в значительном количестве. Мы ожидали завершения вопросов, связанных с переездом компании и прозрачности в вопросе выплаты дивидендов. На текущий момент задумались над увеличением позиции по компании и скорее всего будем это делать после выхода отчетности.

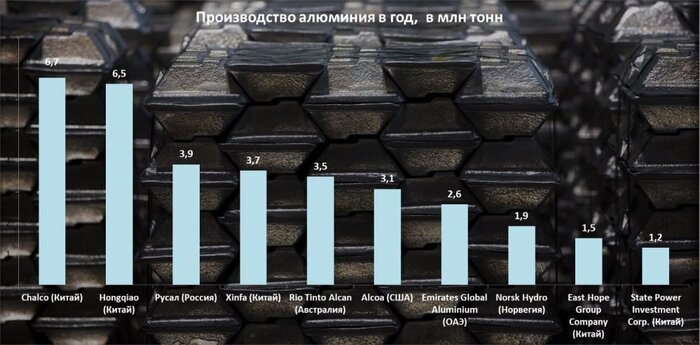

2. Русал (RUAL) – ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников.

В активе РУСАЛа — несколько алюминиевых предприятий с годовой мощностью в 3,9 млн тонн, что делает компанию крупнейшим производителем алюминия за пределами Китая, а также собственные энергогенерирующие активы с общей установленной мощностью 19,4 ГВт. В данный момент доля РУСАЛа в мировом производстве алюминия оценивается в 5,6%, глинозема — в 4,5%. По алюминию РУСАЛ занимает третье место в мире, уступая китайским производителям Chaico и Hongqiao.

По сопоставимым объемам Русал очень похож на еще одну китайскую компанию Xinfa. Она занимает четвертое место по производству алюминия в мире. И эта компания за последний месяц прибавила порядка 33% в своей капитализации. Причина и у Русала, и у Xinfa одна и та же – это рост стоимости на алюминий.

Акции Русала отсутствуют в наших портфелях. В отличии от многих других компаний мы ограничено сдержаны по отношению к компании, несмотря на то, что в свое время будучи под санкциями после 2014 года в целом компании удалось справиться с этим сложным периодом. Слабость компании заключается в высокой долговой нагрузке и невозможности полноценно обслуживать и погашать ее без поступления дивидендных выплат со стороны ГМК Норильский никель (GMKN).

3. ПАО «Полюс» (PLZL) - крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

«Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 97 миллионов унций) — что является фундаментом устойчивого роста производств.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

При декабрьском разборе мы оценили справедливую стоимость акций Полюса на уровне 10 500 – 11 500 рублей за акцию, на тот момент времени акция была оценена справедливо. По результатам годовой отчётности мы пересмотрели свою оценку в сторону незначительного увеличения, сейчас мы оцениваем акцию в 12 100 рублей за штуку (есть небольшой потенциал). Мы писали об этом 11 марта.

С тех пор цены на золото прибавили еще почти 10%, не остались в стороне и акции.

Акции компании присутствуют в наших портфелях в бОльших долях, чем обычно. Вообще мы рады констатировать, что основные наши прогнозы на первое полугодие отрабатывают себя и во всем росте по золоту, о котором мы писали с осени прошлого года, нам удалось поучаствовать. Если говорить о самом Полюсе, то в его финансовом плане стоимость золота заложена консервативно по 1 750$ за унцию. Т.е. компания сейчас каждый день зарабатывает сверх прибыль. И мы считаем, что потенциал еще не исчерпан.

Резюме – в целом рынок ведет себя ожидаемо. Тот рост, который был с начала года фундаментально обоснован. Мы пока никак не меняем свой прогноз и ожидаем его на отметке 3 600 пунктов. Но текущий импульс вполне возможно подходит к концу. Есть известная американская поговорка “sell in may and go away”. Несмотря на то, что она появилась за океаном, но ранее (до закрытия доступа иностранных инвесторов на российскую биржу) она работала и у нас. В последние годы ситуация изменилась, посмотрим, что будет в этом году.

Ранее, даже несмотря на дивидендный сезон и приток этих средств на рынок в период с мая по август месяц, рынок по большей степени не рос. Т.е. уровни, на которые рынок вырастал до конца апреля, скорее всего оставались и на конец лета, а вот дальше шел следующий импульс в росте. Посмотрим, как будет в этом году…

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.