Простите,но снимать квартиру за 30 000,просто отдавая их и еще откладывать,для среднеобеспеченного гражданина России,это нереально,к тому же,не факт,что получится отложить.А так,ты живешь уже в своей квартире,ни кому не платишь просто так за аренду (а банк берет проценты,в нашей стране,где ставка рефинонсирования 8.25%,поэтому и процент по ипотеке высокий).На западе допустим от 2 до 5 % по ипотеке.

У автора просто расчеты не правильные,даже если за 5 000 000 руб,за 20 лет нужно будет отдать 10 000,то это получается 10 000 000/240=41600 в месяц,это так на вскидку.

Еще рассмотрим такой вариант,квартира у вас есть,почему бы не взять квартиру в ипотеку,с ежемесячным платежом 30000 руб.,не сдать ее за 35 000 в месяц,получайте 5 000 руб. в месяц чистыми,платите 30 000 за ипотеку,плюс через несколько лет у вас еще одна своя квартира!

Если за ипотеку плата 30т.р, значит квартира стоит 3млн где-то. Однушку по такой цене можно купить только в Подольске (это 10 км от Москвы, 40 мин. до ближайшего метро). Такую квартиру можно сдать тысяч за 15. Следовательно, ежемесячно тратим 30-15=15т.р и живем 10 лет на улице. Но зато через 10 лет будет своя квартира аж в Подольске.

Странная у вас практика,у нас в городе все платежи оплачивает арендатор,с какой радости домовладелец должен оплачивать воду,газ и электричество которым пользуется квартиросъемщик?5к на что не хватит,да даже если вы ничего не будете получать,просто уйдете в 0,после погашения у вас будет еще одна квартира!

Сейчас снимаю квартиру уже полгода, в подмосковье, плачу только за электричество, рублей 200-300 в месяц. За воду платит хозяин, за телефон тоже убедил платить его, поскольку домашним телефоном я не пользуюсь.

Я пост прочитал,но на момент оформления и погашения кредита стоимость самой квартиры будет разная,плюс ко всему ситуация не очень стабильная с долларом и евро.То есть оформляя ипотеку у вас есть своя квартира(а это уже актив,как ни крути). Да переплата по кредиту будет,но с учетом инфляции она практически не заметна.

Уважаемый Актив приводит к получению вероятных будущих экономических выгод при использовании имеющегося потенциала, отдельно или в сочетании с другими активами, что способствует, прямо или косвенно, увеличению будущих чистых денежных потоков;С учетом того что есть вероятность,что стоимость жилья вырастет ,то это и есть актив!

если бы квартира сдавалась и приносила доходы выше, чем расходы, то ее можно было бы записать в актив. Если квартира просто лежит балластом и в ней проживает собственник, платя за нее коммунальные услуги + ипотеку - это пассив. Допустим А - это чистая стоимость квартиры + ком. услуги + процент по ипотеке со сроком на допустим 5 лет + возможные расходы в виде ремонта и инфляцию в этот срок и сравним со стоимостью этой квартиры спустя 5, назовем это буквой Б, то стоимость в сумме А будет выше, чем стоимость в сумме Б. Это я говорю, как риелтор, правда в прошлом. Реально получить выгоду от покупки и продажи квартиры можно только если это: А - квартира в престижном районе либо жилье сегмента ЛЮКС. Б - если осуществлять продажу во время бычьего рынка, а покупку в медвежий период. В - по воле случая, если люди захотят приобрести квартиру по высокой цене (это скорее исключение и бывает редко)

А насчет того что квартира-не актив.Вы слышали про залог,в банках могут дать кредит под имеющееся жилье- и это тоже ипотека.Допустим у вас одна квартира,она стоит дорого,но продавать ее не рентабельно,т.к в таком случае вам придется покупать тоже дорогую квартиру.Но у вас есть идея по организации бизнеса- вы можете ее заложить,под нормальный процент и сумму и например заняться бизнесом.В любом случае брать ипотеку или нет,это дело каждого,а такие статьи вводят людей в заблуждение:во первых все описано однобоко,взяты проценты только одного банка,не указано какие платежи:дифференцированные или аннуитетные,страна большая,в примере только Москва и квартира стоимостью явно не самая доступная!

Что-бы проще было понять что есть актив, а что есть пассив, давай попробуем так. Актив - это все, что приносит прибыль. Пассив - это все, что приносит убыль. В данном случае квартиру нельзя записать ни в первый пункт ни во второй.

Как бывший риелтор,вы должны знать что к сожалению стоимость недвижимости у нас только растет из года в год,я не говорю о продаже квартиры сразу после полной выплаты ипотеки.Мне кажется,что вместо того что бы просто копить деньги,тем более рубли,при необходимости покупки квартиры,то лучше взять ипотеку,чем откладывать накопления,которые точно съест инфляция,не все конечно,но и не дай Бог кризис!Это сугубо мое мнение и я никому его не навязываю!

Как бывший риелтор я могу сказать что стоимость квартиры не растет, а прыгает, как заяц в поле. Важна не стоимость квартиры, а затраты на нее, когда речь идет об активах и пассивах (мы же о них говорим в первую очередь, на примере квартиры). Рынок устроен таким образом, что на покупке квартиры довольно тяжело заработать, да и вообще выйти в + с ней. Даже несмотря на рост стоимость жилья. Рост стоимости зачастую связан с процентом по ипотеке, а не с тем, что жилья мало.

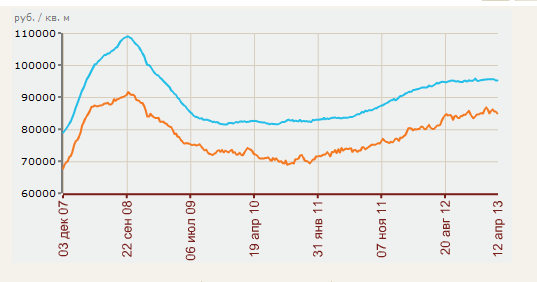

"к сожалению стоимость недвижимости у нас только растет из года в год" - не факт. Вспомните 2008 год, кризис, цены на жилью резко рухнули, сейчас уже восстановились. По крайней мере в Питере такое наблюдалось, судя по графику в Москве тоже.

Добавьте разницу в стоимости жилья в мск, даже от трехи до мкада и в остальных регионах суммы разнятся в несколько раз. Если бы у нас квартиры стоили по 3 млн - мы бы, вообще не знали слов кредит или ипотека. А пока так же влезаем в ипотеки и кредиты, покупая 2-ки за 6-8 млн...