Начали звонить со скрытого номера каждые 2 минуты. Снимаешь трубку - звонок сбрасывается. Через детализацию нашел номера. Один постоянно занят, на втором тоже какая-то ерунда. Как избавиться от этого говна? ("Родственник" балуется микрозаймами, до этого неоднократно звонили с разных контор, что он не внес платеж) Подозреваю, что это связано.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Жизнь некоторых ничему не учит. Не успеют вылезти из одной истории, как сразу попадают в другую.

Ирина Васильевна – пенсионерка. Прошло всего полгода, как её процедура банкротства была завершена полным списанием долгов. Мы радовались вместе с ней, потому что пожилая женщина действительно намучилась: кредиты оформлялись мошенниками, пришлось возбуждать уголовное дело, признавать Ирину Васильевну потерпевшей.

Затем она имела неосторожность попасться на крючок к адвокату-аферюге, который выманил у доверчивой женщины крупную сумму и целый год ничего не делал.

Потом отчаявшаяся должница попала в наши надёжные руки. Мы помогли взыскать деньги с паршивца (адвоката) и через арбитражный суд освободили страдалицу от несправедливых долгов.

Было ещё недоразумение с судебными приставами, тормозившими с закрытием исполнительных производств и успевшими дважды незаконно списать с пенсионного счёта деньги. Вопрос решился после привлечения прокуратуры.

Короче, как вы уже поняли, пришлось повозиться.

И тут после праздников на пороге офиса вновь появляется наша Ирина Васильевна. Кредит взяла на 170 000 рублей, представляете?!

Ей позвонил «приятный голос» и пригласил на «волшебную презентацию с розыгрышем призов».

У пенсионеров времени свободного полно, взяла подругу и пошли. Встреча состоялась в ресторане, было человек 30 приглашённых. Звезда программы – магнитный чудо-матрас, избавляющий от всех болезней. Одурманенные пенсионеры два часа угощались чаем с конфетами и слушали красивых менеджеров, которые заливались соловьём про супер-свойства матраса (мол, поспишь на таком, и биомагниты омолодят, вернут зрение, рассосут радикулит, исчезнут прыщи и даже онкология).

Аргументы продавцов крепли, бдительность участников «шоу» слабела. Беспроигрышная лотерея одарила всех присутствующих милыми браслетами. Затем Ирине Васильевне предложили эксклюзивный мастер-класс: она легла на хвалёный матрас, расслабилась, а где-то рядом молодой человек продолжал убеждать на основе «научно доказанных фактов» про земное притяжение, про «почему бы не купить прямо сейчас, ведь живём лишь раз».

Не собиралась Ирина Васильевна ничего приобретать. Но как отказаться, если только один день действует скидка 50%?! А тут ещё подошла модно одетая женщина и сказала, что у неё уже есть один такой матрас и она им очень довольна, поэтому пришла за вторым. 170 тыщ – сущие копейки!

Ирина Васильевна подумала про свою больную спину, про проблемы с давлением и бессонницу… Да, сегодня ей везёт, матрас надо брать.

Денег с собой особо не было, но менеджер не видел в этом проблемы: можно купить в кредит по паспорту. Всё оформили быстро. Ирина Васильевна завладела волшебным магнитным матрасом, а её подруга - одеялом с шерстью мериноса и комплектом подушек (естественно, тоже лечебных). Их отвезли домой на спецтранспорте вместе с покупками.

Осознание ошибки пришло неделю спустя. Полежав на новом матрасе несколько ночей, наша клиентка пришла в себя и поняла, что купила очень дорогую вещь, которая ей не нужна и вообще может быть противопоказана (магнитное поле действительно способно влиять на свойство крови).

Сопоставила размер своей пенсии 26 000 рублей (оплата коммуналки, расходы на питание и аптеку) и зверские платежи по кредиту, растянутому на год. Очевидно, что при таком раскладе пенсия матрас никак не потянет. Чудо-вещь однозначно надо вернуть. Но что делать с кредитом? Снова обанкротиться?

К сожалению, друзья, банкротиться у нас в стране можно один раз в пять лет. Поэтому Ирине Васильевне в ближайшие годы повторное списание долгов не светит.

В подобной ситуации придётся действовать иначе. Заявление на возврат, претензия, расторжение договора с продавцом (предвижу, что со скандалом) и дальнейшая аннуляция кредитного договора – это в перспективе. Будем надеяться, всё получится. Но как в дальнейшем уберечь наших наивных стариков от потери денег и мошенников?

Картинка из бесплатных источников.

Давно все эти «схемы» и уловки маркетологов известны. За дорогостоящими «уникальными вещами» зачастую скрывается самая обычная «дешманская китайчатина». Очень обидно, что наши люди пренебрегают сравнительным анализом товаров, информацией в Интернете и разного рода предупреждениями (а в СМИ, по телеку постоянно про афёры рассказывают).

Если погуглите, то обязательно найдёте массу сюжетов и статей про всё те же «швейцарские магнитные/массажные/инфракрасные-прекрасные» матрасы (сшитые, как установит следствие, в кустарном цеху под Тверью), бесполезный текстиль под видом кучерявого мериноса, псевдомедицинские аппараты, ремонт окон, приборы учёта электроэнергии и прочее. По всей стране суды и полиция завалены жалобами и исками от пострадавших, загнанных в кредитную кабалу.

Я считаю, что бороться с жульничеством нужно. Но это - бесполезно, ведь сами жертвы зачастую имеют предрасположенность быть обманутыми, а некоторые из них сами идут на обман, пытаясь вылезти из долгов. На просторах Интернет-барахолок полно объявлений о продаже «с рук» тех же знакомых чудо-матрасов. Вот такой порочный круг.

А Вы бы купили матрас за 170 000 рублей? А в кредит?

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

История про "рабу любви" - 50-ти летнюю москвичку, которая спасала экс-супруга и угодила в капкан. Тот самый «запущенный случай», когда поздно что-то исправить.

У нас в России женщины часто берут ответственность за финансы в семье: тянут быт, решают проблемы, поднимают детей, а муж тем временем лежит на диване «в депрессии» и годами не устраивается на работу – усиленно себя жалеет и бережёт.

Ситуация, когда влюблённая дама отдаёт кавалеру все накопления, одалживает ему «до зарплаты», оформляет на себя кредиты или ввязывается в другие авантюры в угоду ухажёру – увы, уже обыденность.

Люба обратилась к нам за консультацией в надежде сохранить единственное жильё – «двушку» в Москве, собственницей которой является напополам с сыном.

Беседа с клиенткой была сумбурной. Задаёшь женщине ключевые вопросы, чтобы прояснить детали, а она в ответ: «не знаю», «не помню», «это не важно». И рассказывает какие-то абсолютно лишние истории про своих соседей и т.д..

Окольными путями подходим к главному: она уже в процедуре банкротства, аж с 2022 года. И сейчас вовсю идёт реализация её залоговой квартиры на торгах. И сына, как выяснилось, тоже параллельно банкротят: их с матерью жилплощаль продаётся общим лотом. Информацию мы нашли в системе кад.арбитр. Женщина упрямо утверждала, что это для неё «неожиданность».

Понимаю, что клиент лукавит. Семья живёт с 90-х годов по одному адресу, почта в Москве работает исправно. По делам о банкротстве (здесь – одновременно по двум делам) почтовый ящик регулярно заполняется всевозможными письмами и уведомлениями от судов и финансовых управляющих. Поэтому никаких «неожиданностей» быть не может!

Люба, пристально глядя мне в глаза, вопрошает: «Ну, что? Поможете?». Признаётся, что сама расслабилась и пустила ситуацию на самотёк. Думала, что единственное жильё не отберут. А тут нависла реальная угроза.

А прелюдия сей драмы такова

Картинка из бесплатных источников.

Жили-были мать и сын. Женщина работала в химчистке, пацан отучился и уже сам начал подрабатывать. Так бы и жили нормально, если бы на пороге не появился бывший муж Любови, который бросил их 25 лет назад. Где-то мотался, а теперь вдруг воспылал былыми чувствами и попросился обратно в семью. Люба пожалела его и приняла. Дала второй шанс. Но регистрировать брак повторно они не стали, документально находились в разводе.

Экс-супруг настоял, что пора что-то менять и идти к успеху. Нужно «бизнес мутить». А поскольку дело это затратное, на старте требуются вложения, хорошо бы квартиру из соцнайма перевести в собственность. А затем взять кредит под залог этой недвижимости.

План сработал: жильё Люба приватизировала: по ½ доли на себя и на сына. И сразу в 2021 году оформила кредит под залог единственного жилья на сумму 5 млн рублей. На эти деньги приобрела два эвакуатора и (внимание!) зарегистрировала их на бывшего мужа. Затем открыла ИП и около года барахталась, пытаясь вести предпринимательскую деятельность. Но как-то не везло: водители эвакуаторов долго не задерживались - попадались сплошь запойные. Экс-супруг тоже на этой технике долго не проработал – у него выявили онкологию, занялся своим здоровьем.

Поэтому получилось так, что Любовь платила по залоговому кредиту всего год и потом просто бросила – денег не хватало.

«Бывший-нынешний» успел тоже залезть в крупные долги, его третировали коллекторы, а волноваться «было нельзя» (хворый же).

Поэтому Любовь «во имя любви» решила закрыть ИП, продать оба эвакуатора и потратить вырученные средства на покрытие долгов своего мужчины. И «бонусом» подарить партнёру его «детскую мечту»: избушку в лесах Тверской области за 300 000 рублей (ибо он охотник/рыболов). Правда, не все долги «закрылись» - остаток составлял около миллиона, но это уже было не так важно.

Вы бы видели, с какой гордостью она об этом рассказывала!

Фото из бесплатных источников.

А мы слушали и уже представляли все последствия такого глупого поступка.

Взять деньги под залог единственной для тебя и сына квартиры, с туманными перспективами вообще когда-либо вернуть этот кредит. Пытаться заниматься делом, в котором ты "не шаришь". И вместо того, чтобы деньгами с продажи эвакуаторов выкупить жильё из залога, частично закрыть чужие косяки долги. Ещё тот лесной домик… Романтика, блин!

Рискнуть всем ради «хотелок» бывшего! Лишить себя и родного сына жилья, но побаловать человека, который 25 лет назад вытер об тебя ноги и не вкладывался в вашу семью ни финансово, ни морально.

Женщины! Что с вами происходит?! Вы себя на помойке нашли?!

Ну, надо же трезво и ответственно оценивать ситуацию!

А теперь мы наблюдаем логический финал.

Сын Любы в попытках лёгкого быстрого заработка попался на наркоте и сел.

Банк подал на банкротство обоих собственников залоговой квартиры и гарантированно её заберёт (сохранить недвижку уже нереально). Кто хочет убедиться лично – изучайте Дела на кад.арбитре: А40-277576/22 и А40-18858/23.

У бывшего мужа – избушка в лесу и должок почти на миллион (может списать в банкротстве, кстати).

Единственное, что здесь можно посоветовать «самой романтичной женщине» - обратиться в Департамент городского имущества с заявлением о предоставлении взамен утраченного единственного жилья что-нибудь из маневренного жилого фонда Москвы.

Маневренный фонд может быть и таким... совсем не гламурным.

Напомню, что в соответствии со статьями 95, 106 Жилищного Кодекса РФ, в силу ч.1 ст.69 Федерального закона от 02.10.2007г. №229-ФЗ «Об исполнительном производстве», граждане (должники и члены их семей), лишённые ипотечной/залоговой единственной квартиры за неуплату, вправе воспользоваться государственным маневренным жилым фондом для временного проживания.

Что это будет за «альтернативное жилище», сложно сказать (не менее 6 кв.м. на человека): возможно, комната в общаге или какое-то служебное помещение, временное убежище для беженцев и переселенцев и т.д..

В любом случае, вам придётся похлопотать заранее, чтобы после банкротных торгов не оказаться на улице. Там тоже своя "волшебная атмосфера", бюрократия и волокита.

Как вам эта история, друзья?

Как бы вы оценили поступок Любы: она героическая женщина и её риски оправданы? Напишите в комментариях!

Подписывайтесь на Канал, ставьте Лайки!

Ещё больше актуальных и полезных материалов о долгах и банкротстве можно почитать на нашем Дзен-канале "Реальное Банкротство" по ссылке: https://dzen.ru/realnoe_bankrotstvo

Первокурсника Володю в минувшем году мать с большим трудом (и кругленькой суммой) засунула на бюджет в столичный вуз, чтобы дитятко не загремело в армию. ЕГЭ чуть не завалил, от рук отбился, интересуют лишь тусовки с друзьями и девочки. Мать надеялась, что в институте Вова повзрослеет, наберётся ума, завяжет с плохой компанией.

Достаток в семье – средний, однако парню ни в чём не отказывали: хочешь Айфон или брендовую шмотку – пожалуйста. Деньги на карманные расходы тоже регулярно выделялись. Но Володе хотелось большего: выглядеть крутым, богатым, успешным – как те блогеры в ТикТоке. И, конечно же, он очень ждал совершеннолетия. Вот стукнет 18, и Свобода!

1 ноября 2023 года Владимиру исполнилось 18 лет. И уже на следующий день он взял кредитку в Тинькофф с лимитом 130 000 рублей. Молодой человек не работает, живёт с родителями, а поди ж ты – банк выдал деньги «под честное слово» студента! И три микрофинансовые компании одобрили онлайн-займы, понадобился лишь паспорт.

Поделился лайф-хаком с приятелями (схема же оказалась рабочая). Вот так многие сокурсники-первогодки и друзья, достигшие совершеннолетия, набрали кредитов и займов.

Правы оказались блогеры ТикТока: пока дают – надо брать!

И отжёг Володька знатно! Кредитные деньги активно тратил на развлечения, кафе-рестораны, концерты. Жаль, средств хватило ненадолго. И это ещё он параллельно стрелял бабки у предков.

Вот они, советчики из Интернета.

Первые пару месяцев, как учили «финансовые гуру», команда юных заёмщиков платежи по обязательствам вносила. А с февраля решили, что хватит кормить «проклятых буржуев - ростовщиков».

Володька, привыкший ни в чём себе не отказывать, умудрился даже ловко подрезать 500$ из отцовской заначки. Все претензии по этому поводу резко отрицал (мол, не пойман с поличным – не вор).

Но тут наступил момент, который и должен был когда-нибудь наступить: на номер отца позвонили из службы взыскания Тинькофф и спросили, собирается ли Владимир Батькович оплачивать кредит.

Родители напряглись, ведь были не в курсе ситуации. Запросили на Госуслугах сведения из Бюро кредитных историй сыночки, а там 4 обязательства – задолженность уже 177 000 рублей. И это только по официальным данным. Ведь не исключено, что Вовка занял денег и у «частных инвесторов» (неофициальных МФО). Это был шок.

Мать засуетилась и обзвонила родителей всех известных ей Володькиных корешей (благо, общаются со школы). И, конечно же, ситуация в этих семьях была аналогичная: после проверки уведомлений в телефонах своих отпрысков, обнаружились СМС от банков и микрозаймов с требованиями погасить долги. В среднем, это были суммы 200-300 тысяч, но один парень отличился – задолжал аж 1 200 000 рублей.

Юнцов припёрли к стенке и заставили во всём сознаться.

И мама Володи обратилась к нам за помощью от лица родителей всей этой бравой команды «прожигателей жизни».

Работа предстоит большая. Нужно ещё узнать, все ли ребята вносили оплату по кредитам. Если оформил обязательство и не внёс по нему ни одного платежа – это уже состав мошенничества, долги в рамках банкротства по причине недобросовестности могут и не списать.

Вот такая реальная история, друзья.

Родителей, безусловно, жаль. Вкладываешь все силы и ресурсы в воспитание своего ребёнка, а чадо этого не ценит. Молодёжь нынче избалована и привыкла, что все проблемы порешают мамы-папы.

Под лозунгом Инстасамки «За деньги - ДА» школьники Родину продают, за обещанные врагами несколько тысяч рублей диверсии совершают. Дичь невероятная.

В ТикТоке, Ютубе и соцсетях подростков заманивают «кешбеками», «свитипсами», «быстрым заработком в сети». Молодые люди, ещё не вставшие на ноги, живущие на полном содержании у родителей или подрабатывающие, набирают займы и кредиты, закладывают Айфоны (а в странах Азии – и почку продают), чтобы «поиграть» в бизнес – «поднять бабла», купить модную одежду или гаджеты, проесть-пропить эти деньги в ресторане и потратить на прочие «глупости».

Понятно, что для юнцов кредиты – это возможность догнать уровень потребления более успешных ровесников, казаться «не хуже». Конечно, классно пользоваться продуктами технического прогресса. Но мы же с вами знаем, что здесь необходимы азы финансовой грамотности. Нельзя брать кредиты на эмоциях, не прибегая к здравому смыслу.

Эх, манящая «взрослая жизнь». Но чуть что, так «мама – спасай!».

Наши соседи по Бизнес-Центру, известная микрофинансовая контора, говорят, что у них 65% заёмщиков – молодёжь. И действительно активно одобряют займы даже «нищим» студентам по одному лишь паспорту. Зачем это делать? Ну, так бизнес! Нужно привлекать клиентский поток. Да, студенты – народ недисциплинированный, рисковый, но у них есть родители (им ведь тоже можно впарить кредитные продукты). В случае невозврата закошмарят коллекторами или подадут в суд (а там уже приставы крови должнику выпьют).

По мне, так 18-ти летние – это всё те же подростки. И я лично за здравый смысл и за то, чтобы кредитовать граждан начали хотя бы с 25 лет и при условии, что человек стабильно работает. Ясно же, что люди младше 25-ти в подавляющем большинстве неплатёжеспособны. Зачем же их обнадёживать и втягивать в кредитное рабство? Как говорится, «ищи, кому это выгодно».

Признаться, я не встречала ни одного юнца, который бы внезапно разбогател после чудесных видосов об инвестициях и кредитах с ТикТока. Ну, реально!

Вчера мама Володи во время нашей беседы в офисе спросила, что же ей теперь делать? (для начала, наверное, всыпать ремня своему дитятке)

Поскольку я всё-таки не психолог, а юрист, предпочитаю говорить без лишних розовых сопель. Могу лишь высказать свою «методу» по взаимодействию с «большим ребёнком».

Безусловно, для любого родителя дурная компания или влезание в кредиты - страшный сон. И инстинкт оберегать своих детей не выключается автоматически по достижению ими 18 лет.

Ситуация, в которую попали герои нашей статьи, сложная. С одной стороны, студент-первокурсник – это уже не ребёнок вовсе, а физически и юридически дееспособный гражданин.

Проблема с деньгами у молодых людей довольно часто превращается в зависимость. Человек подсаживается на финансовую помощь, привыкает к тому, что кто-то за него «договорится» и «красиво разрулит». Пропадает мотивация самому «шевелить лапками», брать ответственность за свои поступки.

Если долг небольшой – родители могут закрыть его средствами семейного бюджета (а потом настоять, к примеру, чтобы великовозрастный детина эту сумму отработал).

При серьёзной задолженности выгоднее прибегнуть к судебному банкротству и все финансовые обязательства перед кредиторами списать.

Но однозначно нельзя постоянно вкладываться деньгами, снова и снова подчищая за взрослым дитём косяки. Вы лишь усугубляете ситуацию. Это то же самое, что покупать новую дозу человеку с наркотической зависимостью. Прекратите потакать капризному инфантилу!

А что бы Вы посоветовали родителям, у которых приключилась такая беда? И как считаете, нужно ли выдавать кредиты молодым людям 18-ти лет?

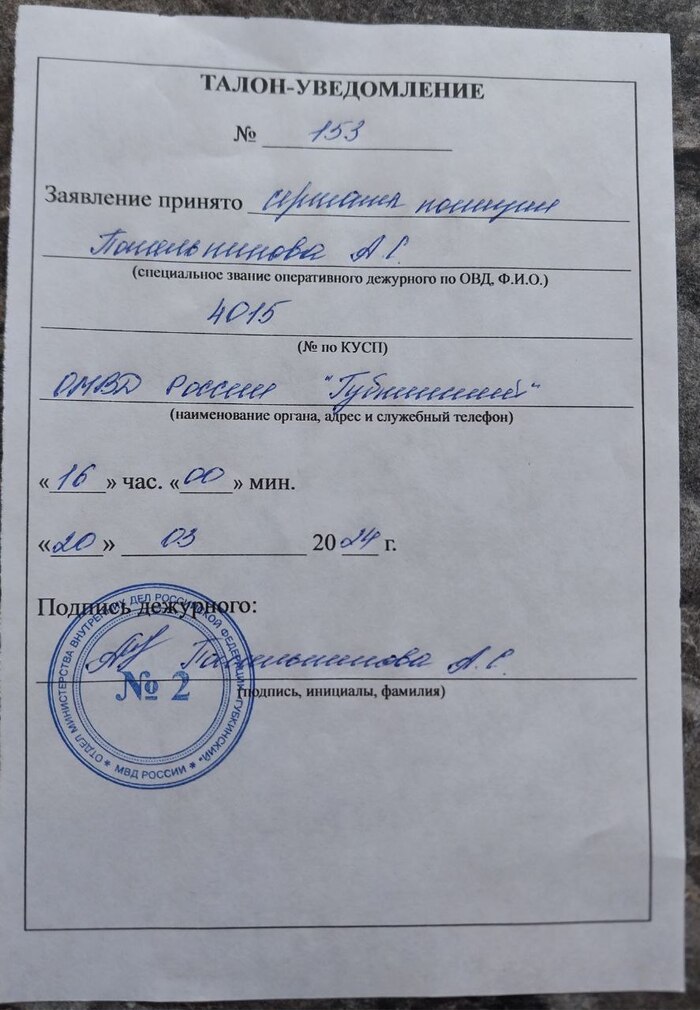

Пикабу, прошу помочь разобраться в ситуации. 20.03.2024 с утра собирался на 3 рабочий день к ряду, проснувшись от будильника увидел уведомления, которые пришли на почту с неприятным сюрпризом..

Оформили микрозайм на моё имя, пока я спал в 3 ночи)

Просто прелесть

Сказать, что я одурел, равно ничего не сказать, так как слежу за кредитной историей активно и в мае собирался брать кредит на машину. Сразу полез копаться в интернете, как быть в такой ситуации. По итогам в максимально короткие сроки было подано заявление в полицию, письменное заявление в эту шарашкину контору, запрос в мтс для получения справки о том, что номер связанный с аккаунтом мне уже как год не принадлежит, а также подана жалоба в ЦБ РФ.

В дежурной части поржали с заявления на 4000 тысячи рублей, сказали, вот это потеря:))

Подскажите, можно ли как-то ускорить процесс расмотрения заявление, а также, как обезопасить себя в данной ситуации? Я пробовал звонить на номер, привязанный к личному кабинету, но он не активный, т.е аналог моей цифровой подписи исключается. Соответственно, у меня закралась мысль, могут ли сотрудники, которые там работают оформить микрозайм на моё имя без номера телефона? Также, после оформления на меня микрозайма посыпались звонки и рекламные смс на номер телефона, можно ли привлечь к этому процессу Роскомнадзор, за слив персональных данных? Заранее, спасибо за ответы.

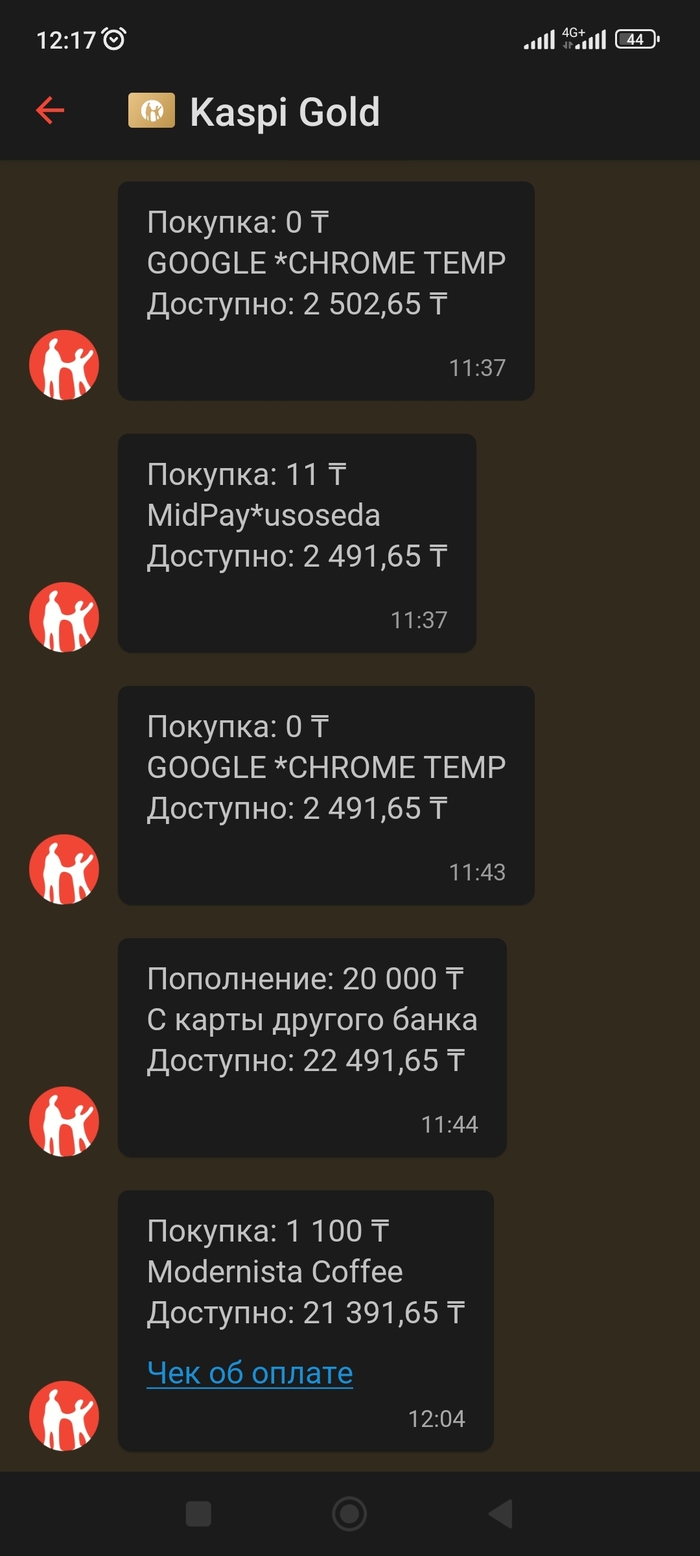

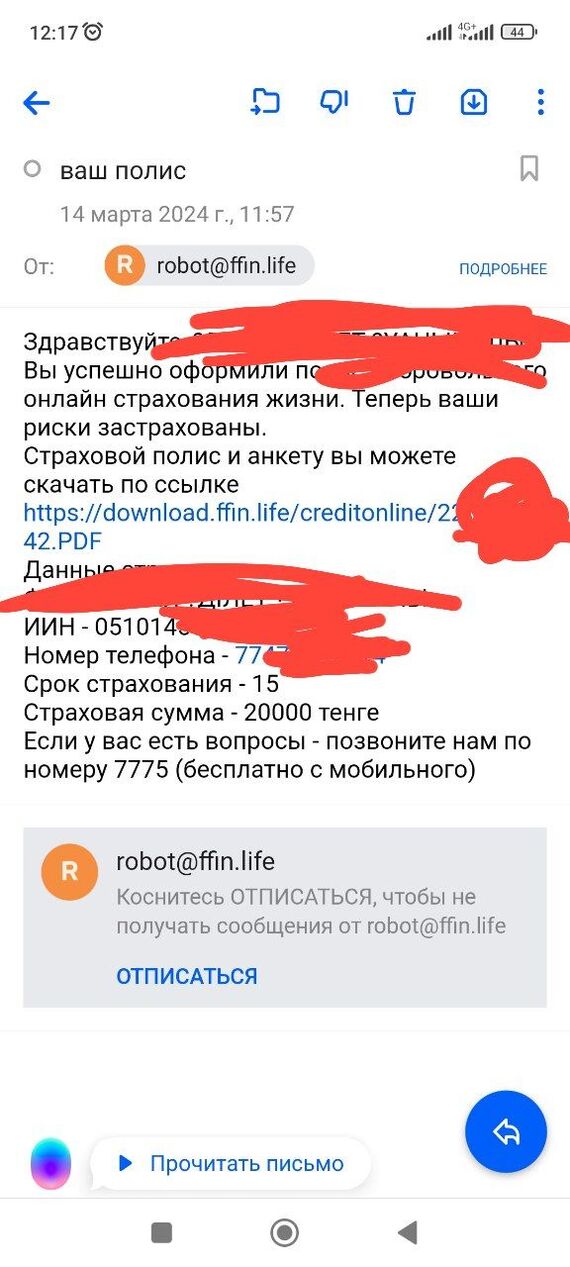

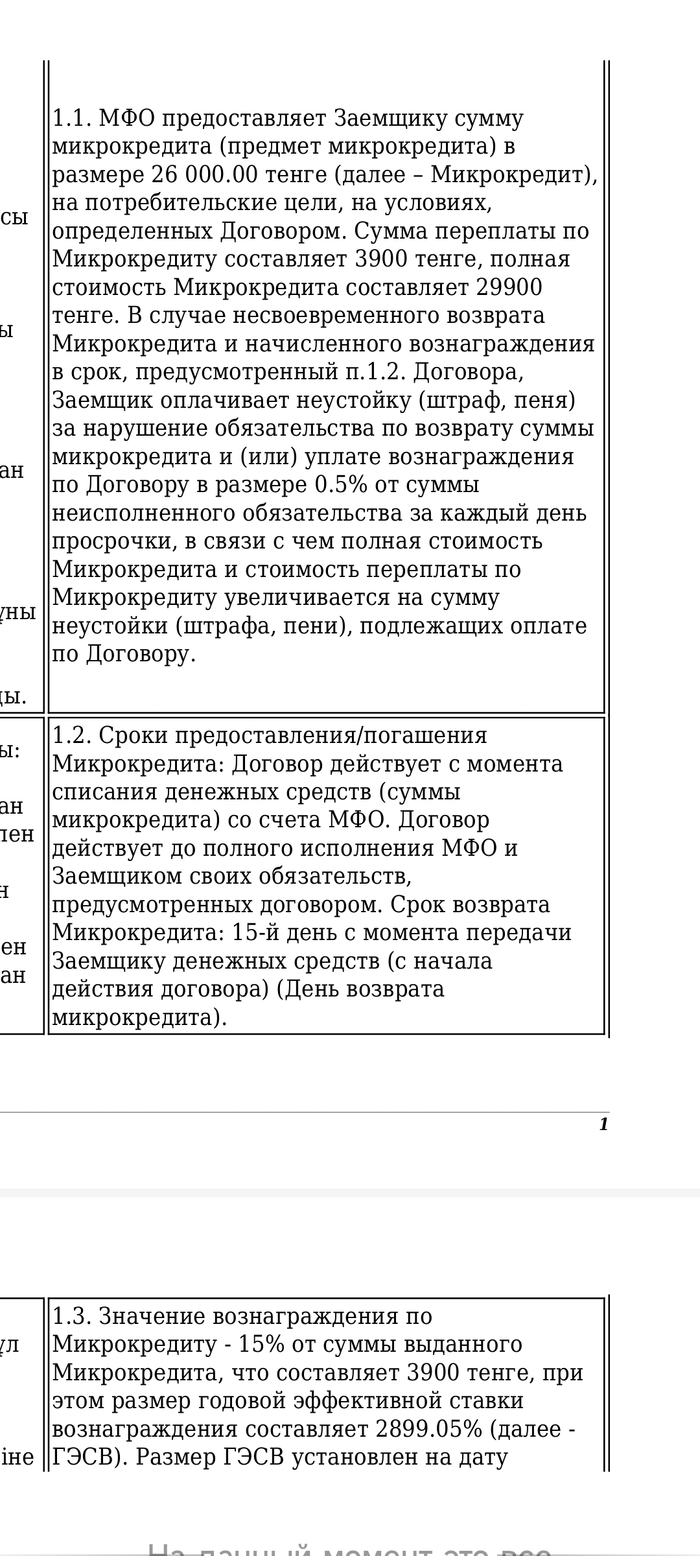

Привет Пикабу, подскажите пожалуйста что я сделал не так? Я знаю что микрокредиты это зло, но очень срочно нужны были деньги чтобы оплатить учёбу, ну я зашёл по первой ссылке и взял... Пришло 20.000тенге а в договоре написано что я должен 26.000+3900процент. Но мне ещё повесили какую-то страховку которую я вроде не просил, и как от всего этого избавиться? Помогите пожалуйста...

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

Практически каждый второй должник, обращающийся ко мне за помощью, имеет задолженность перед микрофинансовыми организациями. Должники не понаслышке знают, чего можно ожидать от МФО, поэтому первый вопрос, который мне задают: «Как ведет себя та или иная организация при появлении просрочек».

С каждым годом поведение МФОшников меняется – неадекватные начинают действовать в рамках закона, те, что не нарушали закон теперь сходят с ума и терроризируют должников, а те, кого лишили лицензии, открыли новые компании и спокойно продолжают свою «работу».

Многие сотрудники МФО позволяют себе неадекватное поведение при взыскании долгов и к этому нужно готовиться заранее. Вопреки всеобщему мнению, коллекторские агентства не позволяют себе того, что делают больные на голову МФОшники. Лично я считаю, что неадекватное поведение данных сотрудников – это признак психических расстройств. Ну какой нормальный человек будет работать в данной организации и осознанно доводить людей до нервных срывов!?

Нельзя дать точного ответа как будет вести себя конкретная МФО в вашей ситуации. По опыту скажу, что одна и та же организация может по-разному взыскивать долг, и тут уж как повезет. Однако, благодаря отзывам других граждан-должников, вы можете примерно понимать, чего ожидать в вашем случае.

Самые неадекватные МФО за всю историю – группа компаний РосДеньги. Это основоположник грубого взыскания долгов, чьи способы приняли на вооружение остальные участники рынка микрокредитования.

Данная компания включала в себя большое количество организаций, которые чего только не творили:

запугивали должников начиная с первого дня просрочки различными способами;

представлялись жителями Кавказа с целью запугивания должников;

угрожали убийством и причинением тяжких телесных повреждений его родным и детям;

присылали гробы должникам;

присылали траурные фото и венки родственникам должника;

сообщали родственникам и знакомым должника о его смерти;

и многое другое…

Громкие скандалы не прекращались и постоянно освещались по телевизору. ЦБ РФ лишил лицензии 16 из 17 компаний работавших под данным товарным знаком. Однако ситуацию это не изменило. Поэтому сразу говорю, что РосДеньги и Ультра Деньги это топ 1 неадекватов. Лично я давно не сталкивался с должниками, имеющими долги в данных организациях, поэтому не скажу, как они ведут себя сейчас.

Ниже я перечислю основные организации, которые у всех на слуху и которые есть у практически каждого должника. Все МФО не перечислить, т.к. их уж очень много.

Джой мани - гадости в соц.сетях, звонки третьим лицам и работодателю в таких количествах, что и не описать. Последнее время они стали вести себя спокойнее, надоело платить штрафы, скорее всего.

Лига денег – звонки и смс в огромном количестве, могут выбрать одно из близких родственников и также надоедать звонками и смс. Был случай, писали на стенах квартиры и подъезда, почтовом ящике информацию о должнике и заливали замочную скважину клеем, за что были наказаны штрафом.

Умные-Наличные и Бустра – рассылка постов с оскорблениями и просьбами помочь должнику вернуть долг в соц.сетях и мессенджерах. Подавайте жалобы на посты в поддержку соц.сети и их удалят.

Отличные наличные, Займиго и Макс Кредит – тоже любители рассылок в соц.сетях и рассказывать всем подряд о долгах.

Лайм-Займ, Конга – любят звонить по рабочим номерам должника.

Главфинанс – если должник игнорирует их, начинают звонить работодателю.

Кэш-ю финанс - постоянные угрозы, хамство, а также в соц.сетях рассказывают о долге друзьям и родственникам.

Надо денег - угрозы, терроризируют друзей и знакомых должника.

Деньги сразу, Cashtuyou и Oneclickmoney - звонки соседям, друзьям, знакомым должников, рассылка сообщений, в которых «вызывают на допрос должника к следователю», звонки от имени сотрудников полиции/прокуратуры.

Кредит 7, Белка кредит - звонки с неизвестных номеров, установка номера должника на «прозвон», хамят и беспокоят третьих лиц.

Кредиттер - пишут в соц.сетях друзьям о долгах, обращаются в полицию с заявлением о мошенничестве.

СевКав Вайнемейнен – угрозы насилием, оскорбления от лиц кавказской национальности, звонки работодателю.

А вот список кампаний, которые регулярно пишут заявления в полицию о мошенничестве:

Белка кредит ("КапиталЪ-НТ")

Кредит 7 ("Каппадокия")

Надо денег ("Кватро")

Бустра

Кнопка деньги ("Всегда в плюсе")

Манимэн

Кредиттер

Эко займ ("Финансовый аспект")

Платиза

CreditPlus ("Экофинанс")

Быстроденьги

Информацию о других МФО, которые отсутствуют в данном списке можете найти на форуме для должников на сайте «ФинДозор».

Как я уже говорил, здесь все индивидуально и как будет в вашем случае одному Богу известно. Не нужно паниковать, если в данной статье присутствует ваша компания. Статья написана не для того, чтобы запугать, а для того чтобы предупредить. Ведь если вы готовы к тому, что в соц.сетях может появиться порочащая вас информация, это уже не будет для вас неожиданностью. Просто знайте, чего можно ожидать и надейтесь на лучшее. Берите пример с должников отстаивающих свои права. Жалуйтесь на любые нарушения МФО и коллекторов.