В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

Приснилось мне сегодня, что курс доллара со 100 рублей обвалился до 6 рублей. Почему я верю в этот сон? Когда курс был (в 2012г.) по 30 р. за $ , мне приснился сон, что курс будет по 100 и больше... И все кому я это рассказывала смеялись. А теперь это наша реальность.

Всем здрасти. Я вот ни разу не экономист но мыслишку высказать хочу. Часто приходится слышать с высоких трибун " остановить инфляцию" " как замедлить инфляцию" и пр. Ощущение что это напасть какая то нерукотворная. Стихия. . я начинаю улыбаться. Что такое инфляция? Это ведь увеличенная денежная масса. А кто печатает деньги ? Правильно. Печатный двор. А кто командует станку печатать больше или меньше ?Правильно . Руководство страны. Так что ж вы тогда стонете руководство ? Вы ведь командуете станком ! Уменьшите на полоборота работу станочка-

инфляция и тормознется . На сколько уменьшите настолько и уменьшится инфляция и наоборот. )))Поправьте если я не прав .

Появилась куча постов на тему «как с такими кредитами покупать машину? ДОРАГА!»

Для ЛЛ: потому что ЦБ пытается охладить спрос, специально делает кредиты дорогими.

1) У ВАЗа сейчас рекордные продажи за 11 последних лет. Т.е. народ тарит машины как не в себя

2) Везде растут зарплаты, цены. Как следствие - инфляция. Центробанк уже несколько раз повышал ставку. Несколько раз ужесточал условия по резервированию и ПДН.

А народ берет кредиты как не в себя. По 22-25-30% годовых. Темпы кредитования не снижаются. Безумие!

Вам же прямым текстом говорят - хватит брать кредиты. Подождите годик, положите деньги на вклад. Нужно время на перестройку экономики, открытие производств, спрос превышает предложение.

Именно для того, чтобы охладить спрос, и повышают ставки. Если у тебя есть только 100к руб., то не нужна тебе машина за 1.5млн! НЕ НУЖНА. У тебя на нее нет денег.

3) Если конкретный дилер оборзел именно по наценкам на машину на фоне вот этого дикого спроса, то идем на любой маркетплейс, который торгует машинами, и покупаем по РРЦ или даже ниже. Без любых навязанных услуг. Например, на ОЗОНе. Если деньги есть. Если нет - см. п.2

4) Надо понимать, что любые злоупотребления по цене со стороны дилера или по доп. услугам со стороны кредитных брокеров возникают именно из-за ажиотажа.

Если ажиотажа по автомобилям не будет - дилер вас облизывать будет и скидки давать.

Если ажиотажа по кредитам не будет, кредитный брокер не будет вам впаривать 33 страховки, ему выгоднее будет вам выдать обычный кредит, чем не выдать вообще ничего.

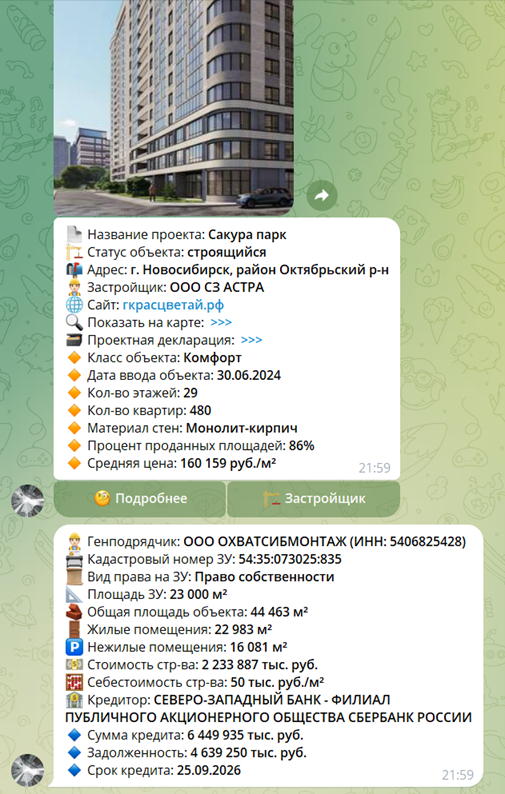

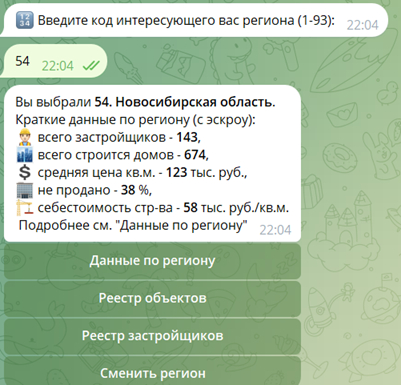

Думаю, что вы заблуждаетесь. Давайте попробуем сделать примерный расчет на случайном объекте, например: Новосибирск, ЖК «Сакура парк». Данные взяты из телеграм-бота DomAnalyticsBot, по проектным декларациям застройщиков:

Средняя цена – 160 тыс. руб. за м2, себестоимость 50 тыс. руб. за м2. Казалось бы, вот ********, накручивают в 3,2 раза! Но давайте считать. Себестоимость рассчитывается по общей площади объекта, а не продаваемых площадей квартир. Квартир в объекте, как мы видим, только 52% от общей площади, а остальное – это коммерческие помещения, парковки и кладовки, на которые цена совсем другая и коих в объекте около 36% (оставшуюся площадь занимают стены, коридоры и т.д.). То есть сравнивать эти величины (себестоимость и среднюю цену квартир) напрямую некорректно. Попробуем посчитать прибыль застройщика из абсолютных величин.

Сначала доходную часть. Допустим, все квартиры по цене 160 тыс. за м2 дадут выручку примерно в 3 677 млн. руб.; коммерческие помещения, парковки и кладовки (давайте возьмем в среднем по максимуму – например, по 130 тыс. за м2) – еще 2 091 млн. руб. Итого, около 5 768 млн. руб. (учитывая, что продано уже 86%, средняя цена на квартиры вряд ли будет сильно выше, а нежилые взяли с запасом).

Расходная часть:

1. Стоимость строительства – 2 234 млн. руб. (50 тыс. руб. за м2).

2. Земельный участок – 400-500 млн. руб. (расчёт примерный, стоимость 34% от общего ЗУ).

3. Реклама, маркетинг – от 400 млн. руб. (расчет примерный из среднеотраслевых расходов).

4. Содержание служб застройщика – еще миллионов 100 сверху.

5. Проценты по кредитам (тут, похоже, линия на 3 дома, исходим из размера на этот дом) – примерно от 100 до 200 млн. руб. за весь период кредитования.

Итого получаем 3 434 млн. руб. (исходя из верхней планки). Но стоимость строительства, исходя из ПД застройщика, кажется заниженной (может занижаться по разным причинам, чтобы, например, получить кредит в банке). Проверяем в DomAnalyticsBot средние данные по региону:

То есть, как минимум, занижение на 16%, а учитывая параметры данного объекта, может быть выше и на 20%, а это дополнительно удорожание еще на 447 млн. руб. Итого, реальные расходы составят 3 881 млн. руб.

Отнимаем от 5 768 – 3 881 = 1 887 млн. руб., получаем прибыль до налогообложения. Это примерно 33% от выручки. Важно, что мы еще не учли: налоги и всю выручку от коммерческих помещений, парковок и кладовок застройщик получит явно не быстро.

Расчеты примерные, но общую картину, на мой взгляд, показывают.

Несмотря на все это, доходность достаточно хорошая, в результате чего мы видим на примере Новосибирской области целых 143 застройщика и 674 строящихся дома! При этом не продано 38%.

Ей богу как надоели эти посты про 15% налога на 200к. Закон работает не так. Налог 15% будет удерживаться с прибыли превышающей 2,4 млн в год. То есть условно ты получаешь 250к до вычета налогов или 217,5 чистыми. 2,4 млн ты заработаешь за 10 месяцев. Точнее за 10 месяцев ты заработаешь 2,5 млн и с 2,4 вычтут 13% или 312к. 15% же вычтут с оставшихся 100к. Ну и оставшиеся 2 месяца ты будешь платить полноценно 15% со своих 250к. Итого за год заработок 3млн до налогов. С 2,4 ты заплатишь 13%, а 15% с оставшихся 600к. Итого чистыми за год получается 2 598 000 руб. При старой ставке ты заработал бы 2 610 000 руб. С новой ставкой ты потерял 12к за год или 1к в месяц. Неприятно, согласен, НО! Это если ты самозанятый, если же ты наемный работник, то в трудовом договоре прописана сумма после вычета налогов, а значит ЭТО ГОЛОВНАЯ БОЛЬ РАБОТОДАТЕЛЯ!