Как происходит нелегальный оборот денег — хавала в деталях.

Когда речь заходит о нелегальном финансовом обороте, большинство людей представляют себе неких курьеров с чемоданами или спортивными сумками, которые держа палец на спусковом крючке пересекают границу. Или это хитрые банкиры, переводящие деньги в тайне от своих сотрудников и налоговых органов. Всё не так.

Брокер нелегального мира торгует цветочками в собственном цветочном павильоне на соседней вам улице. А что бы перевести сумму, сопоставимую с вашим годовым доходом, например в Пакистан или США, ему достаточно набрать СМСку на телефоне. Система действует безотказно уже более 400 лет, и ни одно правительство в мире неспособно взять эту древнюю химеру под контроль.

Основой международного оборота нелегальных ценностей в современном мире является система, известная в арабском мире под названием хавала, также именуется фэй чьен (фей-чиен) (Китай), падала (Филиппины), худж (Пакистан), хуи куан (Гонконг), кса-вилаад (Сомали) и фей кван (Таиланд).

Возрождение финансовой системы эпохи раннего средневековья в условиях современного глобализированного мира представляет собой интересный феномен, без изучения которого сложно понять закономерности движения материальных средств в рамках террористических и опийных сетей. Как же работает система хавала?

Система хавала сформировалась в Индостане задолго до появления банковской системы западного типа, и, тем более, распространения западного банковского дела на мусульманском Востоке. Слово «хавала» переводится с арабского как вексель, расписка. Современное значение на арабском банковском жаргоне — «переводить».

Система хавала основана на переводе денежных средств путем однократных уведомлений по электронной почте, факсу или телефонным звонкам, называемых «хунди». Хотя система распространена во многих, в том числе неисламских, странах, она традиционно ассоциируется с исламским банковским правом.

Значительные материальные ценности в виде денег, золота и драгоценных камней перемещаются из страны в страну без сопроводительных финансовых документов. Учитывая, что все финансовые транзакции осуществляются в ходе своповых операций (методом взаимозачета) или при личных встречах (второе случается значительно реже), то отследить эти потоки государственные контрольные органы не в состоянии.

Особое развитие система «хавала» получила в Индии и Пакистане — так, в Пакистане находится свыше полутора тысяч лавок хаваладас, обеспечивающих перевод денег от работающих за рубежом пакистанцев. Так, например, в одной только Испании работает около 200 отделений хавалы, обслуживаемых в основном выходцами из Пакистана.

Подобное развитие хавалы в современном мире связано с целым рядом факторов.

Основной причиной, вынуждающей иммигрантов из Южной Азии и Ближнего Востока отправлять денежные переводы, является низкая эффективность банковской системы стран региона и, в частности, Пакистана и Индии. Неразвитость кредитно-финансовой системы и отсутствие конкуренции между банковскими учреждениями приводит к формированию высоких комиссионных ставок. Если международные системы перевода денег взимают комиссионные в размере 10-15%, то комиссия пакистанских банков доходит до 20-25, а иногда и до 30%, тогда как хаваладас (хаваладар) берут со своих клиентов всего 1-2%. Важным фактором является и то, что, «хавала» обладает разветвленной сетью филиалов и обеспечивает перевод денег в мелкие населенные пункты, не имеющие банковских учреждений; помимо этого хаваладас (хаваладар) предоставляют более выгодные обменные курсы при выдаче получателю денежного перевода в местной валюте.

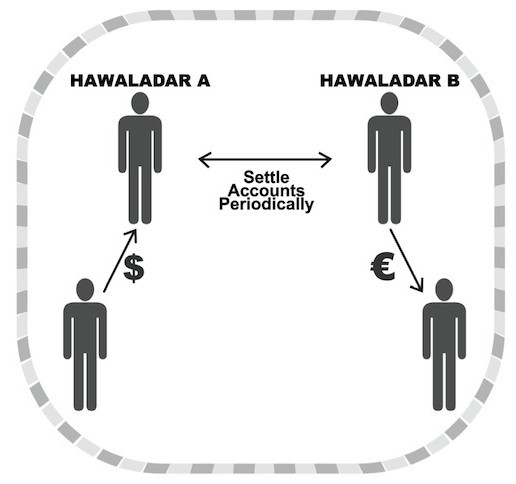

Давайте рассмотрим работу «хавалы» на конкретном примере. Иммигрант, проживающий в западной стране, назовем его Абдулла, хочет перевести деньги своим родственникам на родине. Для этого он обращается к хаваладас (хаваладар) — нелегальному брокеру, имеющему, как правило, официальное прикрытие в виде ювелирной лавки, уличного продавца цветов, овощей, фруктов, держателя закусочной и т.д., хотя существуют и брокеры, не имеющие официального прикрытия своей деятельности.

Найти хаваладас (хаваладар) — незаконного оператора — несложно. В интернет и газетах объявлений можно найти объявления «The Best Money Transfer Service to Pakistan in Greater London. Cheap and Fast. Call 123-456-789. Ask Halid». Позвонив по указанному телефону, Абдулла договаривается о встрече с Халидом. Хаваладас (хаваладар) принимает от Абдуллы наличные, не спрашивая документов и не задавая лишних вопросов по поводу происхождения денег.

После получения от Абдуллы наличных, Халид отправляет пакистанскому хаваладас (хаваладару — своему партнеру в Пакистане) по телефону, электронной почте или факсом сообщение («хунди»), содержащее имя получателя платежа в Пакистане и условное слово, код (чаще всего порядок цифр на купюре) или определенную последовательность рукопожатий (очень распространенный способ в регионах с большой долей неграмотного населения). Получив сообщение об отправке денег, пакистанский партнер Халида выплачивает в местной валюте (в нашем примере это пакистанская рупия) оговоренную сумму жене Абдуллы. Для получения денег ей достаточно пойти на рынок или в лавку местного хаваладас (хаваладара) и назвать указанное выше слово и код, или воспроизвести определенное действие (например, последовательность рукопожатий).

Такая схема перевода денег оказывается выгодна всем сторонам: Абдулла (отправитель) сэкономил на сборах за перевод денег, никто не узнал о его источниках дохода; лондонский хаваладас (хаваладар), избавленный от каких бы то ни было расходов, получил свой процент от сделки; пакистанский хаваладас (хаваладар — партнер Халида из Пакистана) заработал на обменном курсе (деньги от отдал в местной валюте, хотя перевод пришел в долларах); получатель (жена Абдуллы) получила деньги в своей деревне практически мгновенно без необходимости ехать в банк в городе, при этом ни британские, ни пакистанские власти ничего не узнали о доходах ее мужа.

Хавала представляет собой не единую систему, а сеть, состоящую из отдельных ячеек, объединенных по национальному признаку. В подавляющем большинстве случаев хаваладар действует в одиночку, а не в качестве элемента большей организации. Поэтому, даже если один из пунктов и закрывается, все остальные продолжают нормально функционировать в прежнем режиме.

Предполагается, что всего в мире действует около 5000 брокерских пунктов хавалы. Спецслужбы и официальные банковские структуры оказались неспособны не только контролировать нелегальные методы финансовых расчетов, но и составить сколько-нибудь целостную представление о масштабах деятельности «хавалы» и суммах, обращающихся в этой сфере.

Причины популярности хавалы состоят в низкой стоимости услуг по переводу средств в сравнении с банковской системой, а также в режиме работы — 24 часа в сутки без выходных, абсолютной надежности сделок и отсутствии документального оформления».

Как правило, денежные переводы осуществляются между хаваладас одной национальности — у пуштунов, белуджи, таджиков и т.д. существуют собственные сети, включенные в глобальную систему хавала. При построении системы по этническому и территориальному признакам, хавала хорошо защищена от мошенничества и недобросовестных участников сделок. Информация распространяется мгновенно и хаваладар выбывает из экономических отношений в рамках сети хавала навсегда.

В силу каких факторов столь архаичная система, относящаяся к эпохе раннего средневековья, и функционировавшая лишь в отдельных регионах земного шара, оказалась столь конкурентоспособной в условиях глобального мира, что сумела вытеснить современные кредитные структуры из целых секторов рынка? Почему хавала получила вторую жизнь именно во второй половине XX — начале XXI веков? Можно выделить нескольких взаимодополняющих факторов:

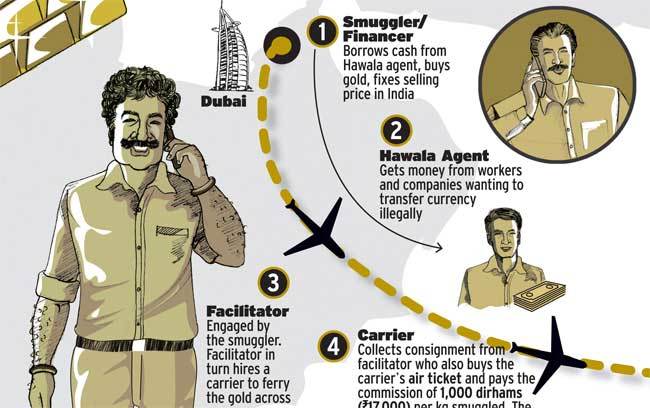

Во-первых, оживлению хавалы способствовала контрабанда золота в 1960-1970-е годы из Южной Азии в Дубай и Абу-Даби, служившие крупнейшими центрами ювелирной торговли. Самым быстрым, безопасным, а, главное, невидимым для национальных и международных служб финансового мониторинга, способом получения оплаты за поставленный товар, оказалась хавала.

Во-вторых, с ростом трудовой миграции во второй половине XX века — только по официальным данным, в 2006 году более 200 миллионов человек или 3% мирового населения проживало вне своей исторической родины — возникла потребность в эффективной и дешевой системе переводов доходов трудовых мигрантов на родину. Миллионы пакистанцев, бангладешцев и индийцев, работающих за границей, отправляют заработанные деньги своим семьям через «хавалу». Так, например, в одной только Испании более 100 тысяч проживающих в стране мусульман из Южной Азии и Ближнего Востока, ежегодно отправляют на родину порядка 300 миллионов евро по каналам «хавала».

Близость Пакистана и Индии к центрам производства опийных и каннабиоидных наркотиков и развитая банковская, а также финансовая инфраструктуры Объединенных Арабских Эмтратов сделали «треугольник хавалы» крупнейшим финансовым центром, обслуживающим международную наркоторговлю. Учитывая тесные связи международной опийной наркомафии с салафистскими террористическими организациями, нетрудно предположить ту роль, которую «хавала» играет в финансировании международного терроризма.

Важную роль в распространении системы хавала в странах Запада сыграла готовность западных компаний сотрудничать с исламскими финансовыми институтами в разработке нефтяных месторождений и добыче нефти, развитии новых отраслей производства и в сфере сельского хозяйства. Работа в исламских странах с местными финансовыми институтами неизбежно сопровождается сотрудничеством с системой хавала, так как, в силу специфики общественно-экономических отношений, бывает сложно провести грань между официальным банковским институтом и теневой сферой. Большинство ведущих западных юридических и финансовых компаний, таких как Norton Rose, Freshfields, Clyde and Co. и Clifford Chance) имеют отдельные подразделения, специализирующиеся на особенностях исламской банковской системы (так называемые «Islamic Finance teams»).

Борьба с нелегальными системами международных денежных трансфертов сталкивается с рядом трудностей. Помимо уже упоминавшихся выше скрытности и дисперсности хаваладас и отсутствия какой-либо документальной фиксации совершаемых сделок, значительную роль играет объем сделок в рамках таких систем — по разным оценкам от 200 до 500 миллиардов долларов. Система хавала играет важнейшую роль в экономике слаборазвитых стран, обслуживая денежные переводы мигрантов своим семьям. В одном только в Пакистане через систему «хавала» проходит от двух до пяти миллиардов долларов в год. Заместитель министра финансов Пакистана Шаукат Азиз (Shaukut Aziz) , бывший исполнительный вице-президент нью-йоркского отделения Citibank, в 2001 году заявил, что по оценкам его ведомства, из 6 миллиардов долларов переводов, поступающих в страну ежегодно, через официальные банки проходит 1,6 миллиардов долларов.

http://s.chervach.com/havala-kak-proishodit-nelegalnyj-oboro...

http://www.forbes.ru/forbes/issue/2005-12/18969-neulovimye-b...