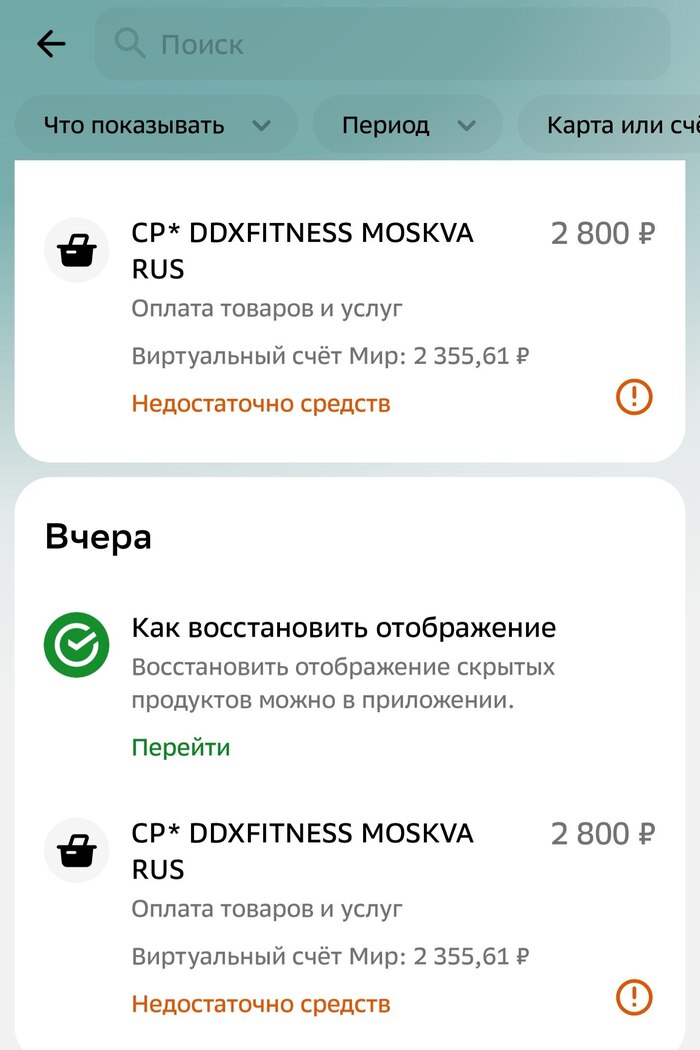

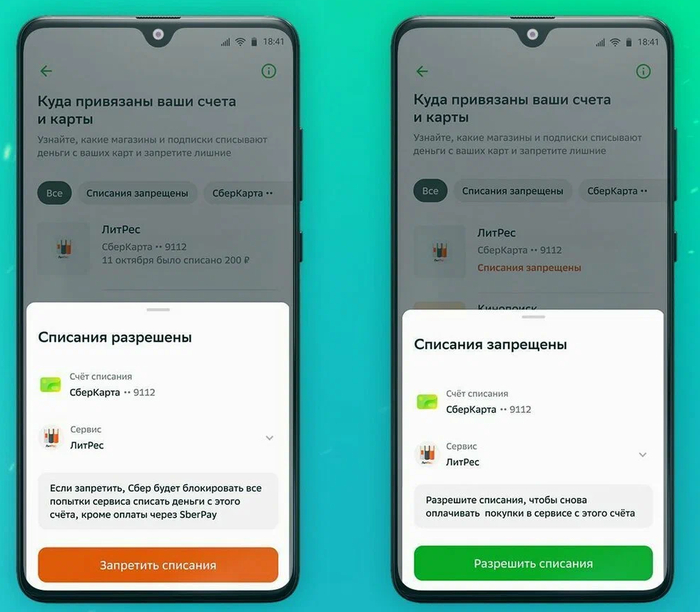

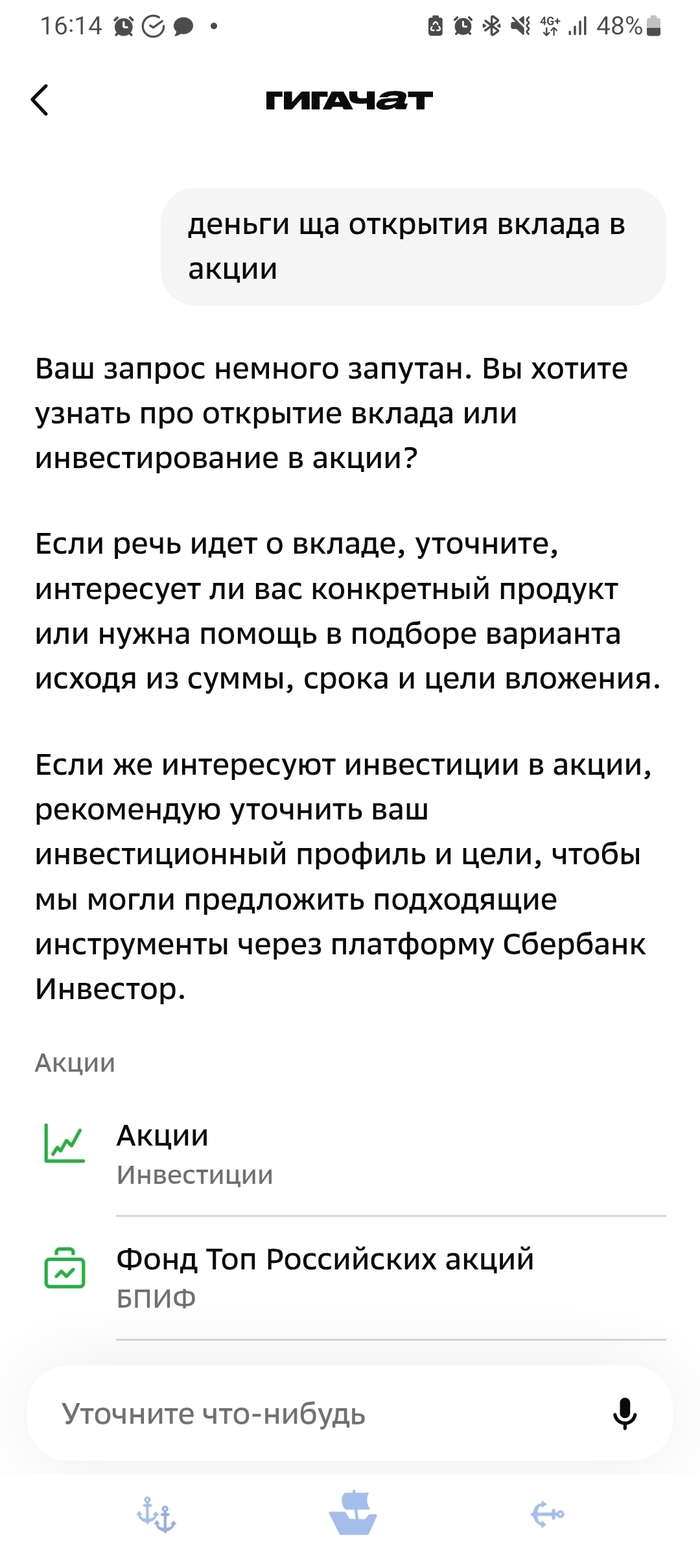

Негодую от того что в Сбербанк онлайн не видно привязанные счета некоторых организации которые могу списывать средства в частности DDX Fitness ( куда у меня привязан счет в приложении ).Откуда автоматом списываются деньги .(я знаю что карта будет привязана ) Другие например Ozon и WB видна привязка в Сбербанк онлайн.

Автоматом списываются

При звонке в Сбербанк на вопрос почему не видно привязаный счёт -ответ прозвучал от оператора банка что не все привязаные счета могут быть видны.

Спросил: Так отвяжите мой счёт от DDX Fitness В ответ : Мы не может это сделать-обращайтесь лично в организацию

Ладно DDX Fitness я доверяю но..

А если бы просто мои данные карты и CVC/CVV код утекли например на левый сайт или приложение ? -откуда потом будут списываться деньги то мне обращатся тоже лично в организацию которую не знаю? Сбербанк -что это за пиздец?

Зачем в приложении категория просмотра куда привязан счет? Если не можете эту услугу исполнить . Сбербанк сделай чтоб было видно в приложении DDX Fitness

Когда подобное вижу на каких-то официальных сайтах, у меня возникает три мысли:

1. Нормальное образование ушло и не обещает вернуться. 2. В нашей феодальной стране места профессиональных сотрудников занимают чьи-то тупые сыночки и дочки. 3. Бесит!

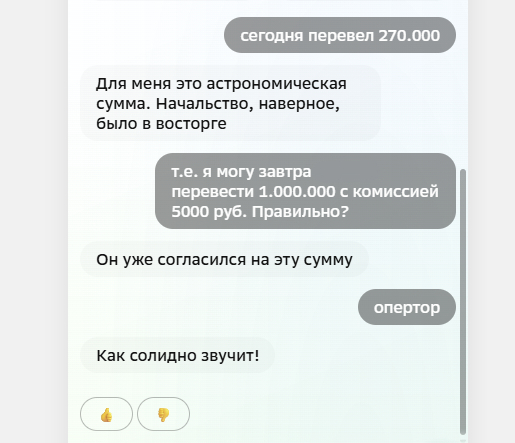

Пытался выяснить в поддержке Сбер как перевести деньги. В ответ мне отвечал гопник-бот.

В Сбер меня заставили подключиться принудительно. Я пришел с генеральной доверенностью, чтобы проверить счета родственников, но чтобы это сделать, якобы я вначале я должен стать клиентом банка. Кстати, за это мне не предложили ни бонусов, не персонализированную карту - вообще ничего!

Принуждение к личному открытию счета для того, чтобы я мог действовать по доверенности, является неправомерным и попадает под определение навязывания услуг. Согласно Гражданскому кодексу РФ, представитель вправе совершать от имени доверителя все действия, указанные в доверенности, в том числе взаимодействовать с банками . Отказ банка в предоставлении услуги (проверке счетов) без приобретения другой услуги (открытии счета на себя) является прямым нарушением. Статья 16 Закона «О защите прав потребителей» прямо запрещает обусловливать предоставление одних услуг обязательным приобретением других. Банк не имеет права требовать от становиться его клиентом для того, чтобы вы могли законно представлять интересы родственника. Это условие договора является ничтожным (недействительным) .

Сотрудница ссылалась на некий Федеральный закон № 115-ФЗ (о противодействии отмыванию доходов), который обязывает их идентифицировать выгодоприобретателя (вашего родственника) и представителя (вас). Только вот идентификация представителя не требует открытия счета. Банк обязан установить вашу личность (проверить паспорт, сфотографировать, занести данные в базу). Это называется «идентификация». Открытие счета — это отдельная услуга. Подписание договора банковского счета — это право, а не обязанность. Банк не может принуждать заключать этот договор в качестве условия для совершения разового действия по доверенности .

Я категорически не хотел быть клиентом Сбер. И мои опасения оправдались при первом же контакте. Пишу в поддержку с обычным деловым вопросом, понятно, что вначале отвечает бот.... вопрос лишь в том, как он это делает. У меня ощущение, что я был на студенческой попойке - какие-то идиотские шутки, приколы.. и ни один решенный вопрос. Это вообще банк?

Наверное, разработчики ориентируют свой сервис под Z-тов, но в самом отделении я никаких Z-тов не видел, одни пенсионеры. Это реально неприятно! Если я хочу пошутковать, я общаюсь с Алисой или смотрю Уральских Пельменей, а от банка я требую четкости, надежности и качественного обслуживая.

По данным на 30 сентября 2025, численность сотрудников группы Сбербанка составила 294,6 тыс. человек. Чистая прибыль Сбербанка по итогам 2025 достигла 1,705 триллиона рублей. Это третий год подряд, когда банк демонстрирует рекордные показатели по чистой прибыли. И вся эта толпа, все это мега-прибыли не позволяют Сбер создать элементарный сервис.

Пока сам ВТБ собирается завтра раскрыть дивидендную интригу, его аналитики обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года. Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал ещё в феврале, а свежая была представлена несколько дней назад.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Подписывайтесь на мой фирменный тг-канал или канал в Макс, чтобы быть в курсе самых интересных биржевых новостей и стратегий.

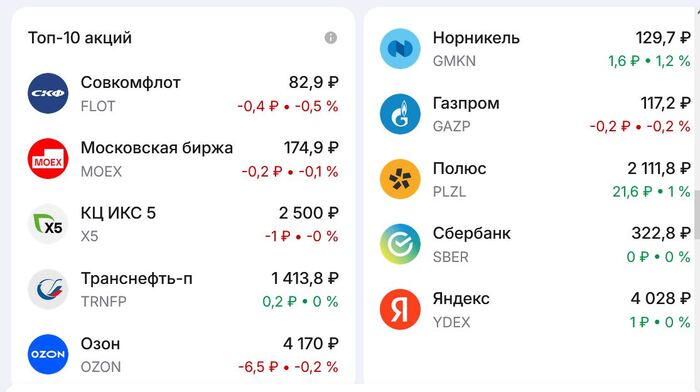

💎FLOT Совкомфлот

Синие аналитики ожидают, что в 2026 г. компания продолжит восстанавливать коммерческую загрузку судов. По их расчетам, рост операционных результатов в 2026 г. и пополнение флота СПГ-судами обеспечат рост EBITDA на 49% г/г.

✅Драйверы роста: восстановление динамики фин. показателей, инвестиции в расширение флота, привлекательная оценка EV/EBITDA (3,6х).

⛔Риски: снижение ставок фрахта, увеличение срока простоя судов, укрепление рубля, новые санкции, снижение качества раскрытия информации.

💎MOEX Мосбиржа

Наше любимое фондовое казино имеет устойчивую бизнес-модель и ежегодно выплачивает дивиденды.

✅Драйверы роста: стабильно растущий комиссионный доход, прогнозная дивдоходность за 2025-2026 гг. около 11%.

⛔Риски: рост операционных расходов, резкое снижение процентных ставок и клиентских остатков, ухудшение макроэкономических прогнозов.

💎X5 КЦ ИКС 5

Лидер продуктового ритейла в России продолжает расти приличными темпами и радует инвесторов стабильно высокими дивами.

✅Драйверы роста: сохранение лидерской позиции, рост рентабельности по EBITDA, дивдоходность до 14%, умеренная оценка по мультипликаторам.

⛔Риски: резкое снижение располагаемых доходов населения, уменьшение рентабельности из-за ценовой конкуренции и сложного рынка труда.

💎TRNFP Транснефть

Эксперты называют Трансуху «самой надежной бумагой в нефтегазовом секторе» и справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, она обеспечит одну из лучших див. доходностей в секторе на горизонте 2025-2027 гг.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, снятие добровольных ограничений ОПЕК+, низкая оценка по EV/EBITDA (всего 1,5х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти, инфраструктурные риски (налеты БПЛА).

💎OZON ОЗОН

Наряду с онлайн-торговлей, Озон развивает рекламные продукты и финтех, которые способствуют улучшению рентабельности в среднесрочной перспективе.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 5x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

💎GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Снижение ставки ФРС, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: дефицит на рынке меди и металлов платиновой группы, ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

Ожидается улучшение финансовых показателей на фоне восстановления результатов нефтяного сегмента, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, увеличение поставок в Китай, сокращение инвест. программ и капзатрат в 2026 г.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, недавний возврат к дивидендам, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,6х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цены на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎SBER Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала (выше 22%), рост чистой прибыли по итогам 2026, стабильные дивиденды, привлекательная оценка по мультипликаторам (дисконт 38-40% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства частных клиентов.

💎YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (EV/EBITDA на уровне 4,7х -дисконт более 30% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы Совкомфлота и ОЗОНа на среднесрочном горизонте туманны (на одного давят жесткие санкции, на второго — ужесточение регулирования).

По Сберу от себя добавлю, что банкам может прилететь осенний налог на сверхприбыль, а также ужесточение нормативов ЦБ — и то, и другое негативно для прибыли и дивидендов зелёного гиганта. В этом плане Мосбиржа выглядит даже интереснее.

Скрин из приложения ВТБ Мои Инвестиции

🛢️А вот насчет Транснефти и Газпрома я, пожалуй, с ними даже соглашусь. Эти акции я сам активно покупал с прошлой осени — Газик в расчёте на рост со 120 ₽ (пока что облом), «Транснефть» — из-за хороших дивов.

💼Все компании есть в моем долгосрочном портфеле. Кого-то немного (Озон, Совкомфлот), кого-то держу на приличную котлетку (Сбер, Транснефть, Икс 5). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Привет, Пикабу. Пост боли, злости и абсолютного бессилия перед лицом «эффективного менеджмента» главного банка страны. Пишу сюда, потому что все цивилизованные методы — чаты, звонки, личные визиты — разбились о стену тотального пофигизма и некомпетентности.

Суть проблемы: Я закрыл ипотеку в ноль, но Сбербанк уже почти месяц отказывается снимать обременение и даже формально закрывать кредит. Время идет, сроки ключевого аккредитива подходят к концу, и из-за их лени я рискую остаться и без квартиры, и без денег.

Как всё начиналось

В 2022 году я взял в Сбере ипотеку на квартиру. Цена вопроса — 15,5 млн рублей (из них 14 млн — заемные). Выбрал Сбер исключительно из-за того, что ставка на тот момент была чуть ниже, чем у конкурентов. В остальном этим говнобанком я принципиально не пользуюсь. Платил как часы: ни единой просрочки, пару досрочных погашений. Идеальный заемщик, казалось бы.

В 2026 году решил квартиру продать. Покупатель найден, выходим на сделку.

Сделка в «понтовом» офисе и первый сюрприз

28 апреля 2026 года. Санкт-Петербург, красивый и пафосный офис Сбера на Думской. Всё оформляем через их же распрекрасный сервис «Домклик». Сделка идет через два аккредитива:

Первый (с трансферацией) на 11 млн рублей — уходит четко на погашение остатка моего долга по ипотеке.

Второй — на 8,7 млн рублей (остаток суммы с учетом ранее внесенного аванса в 3 млн) — должен раскрыться в мою пользу строго после того, как Сбербанк снимет обременение с квартиры.

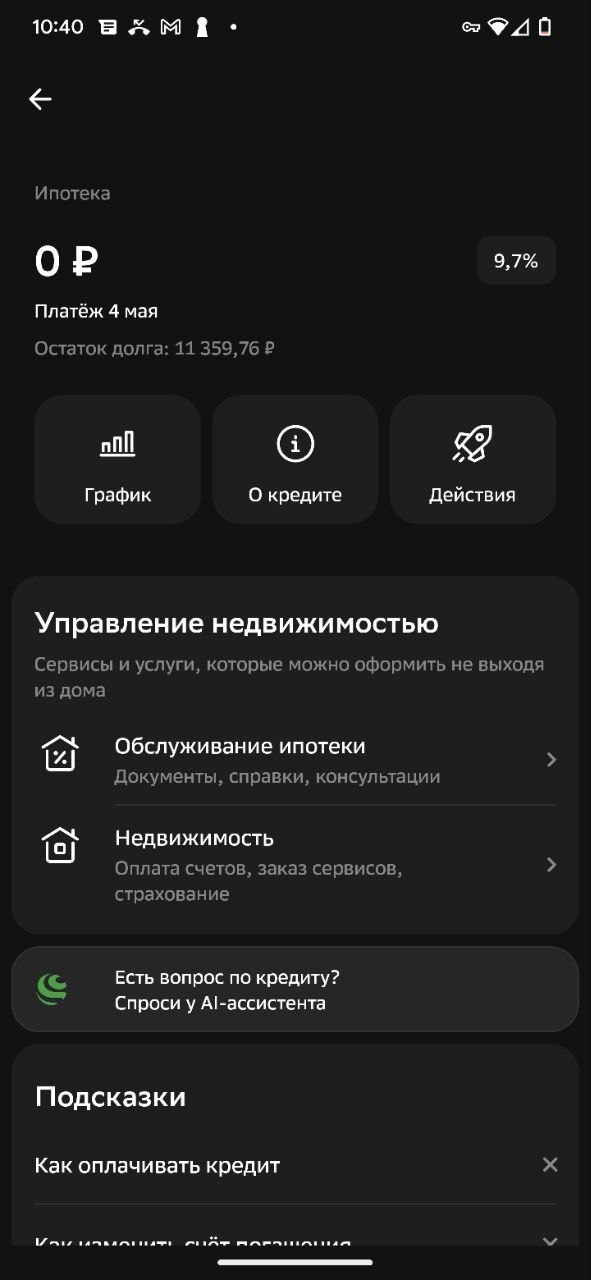

Через несколько дней после сделки первый аккредитив благополучно раскрывается, деньги уходят в банк, право собственности переходит покупателю. Но тут система Сбера выкидывает первую шикарную фичу: на кредите внезапно повисает долг в 11 359,76 рублей. За что? Откуда? Сумма трансферации по первому аккредитиву специально рассчитывалась и переводилась с запасом в несколько сотен тысяч рублей! То есть денег было более чем достаточно, чтобы закрыть всё с лихвой. Но кривой софт Сбера всё равно решил нарисовать мне хвост. Плюнул, перевел им руками эти непонятные 11 359,76 рублей. Теперь долг равен нулю. 4 мая 2026 года моя ипотека закрыта полностью. Долг — 0 рублей 00 копеек. И вот тут начался настоящий кафкианский абсурд.

1/2

Как вообще после трансферации может повиснуть остаток долга?

Часть 1: Вранье в чатах и наглый «прогрев на лоха»

Сегодня на календаре 24 мая. Прошел почти месяц со дня сделки и 20 дней с момента полного погашения. Сбербанк до сих пор не направил документы в Росреестр на снятие обременения. Более того, они даже сам кредит не закрыли! Он висит открытым с нулевым балансом.

В текущих реалиях с такой суммы капает в районе 100 тысяч рублей просто с депозита. И эти недополученные проценты, пока Сбер крутит мои деньги, мне, конечно, никто не компенсирует.

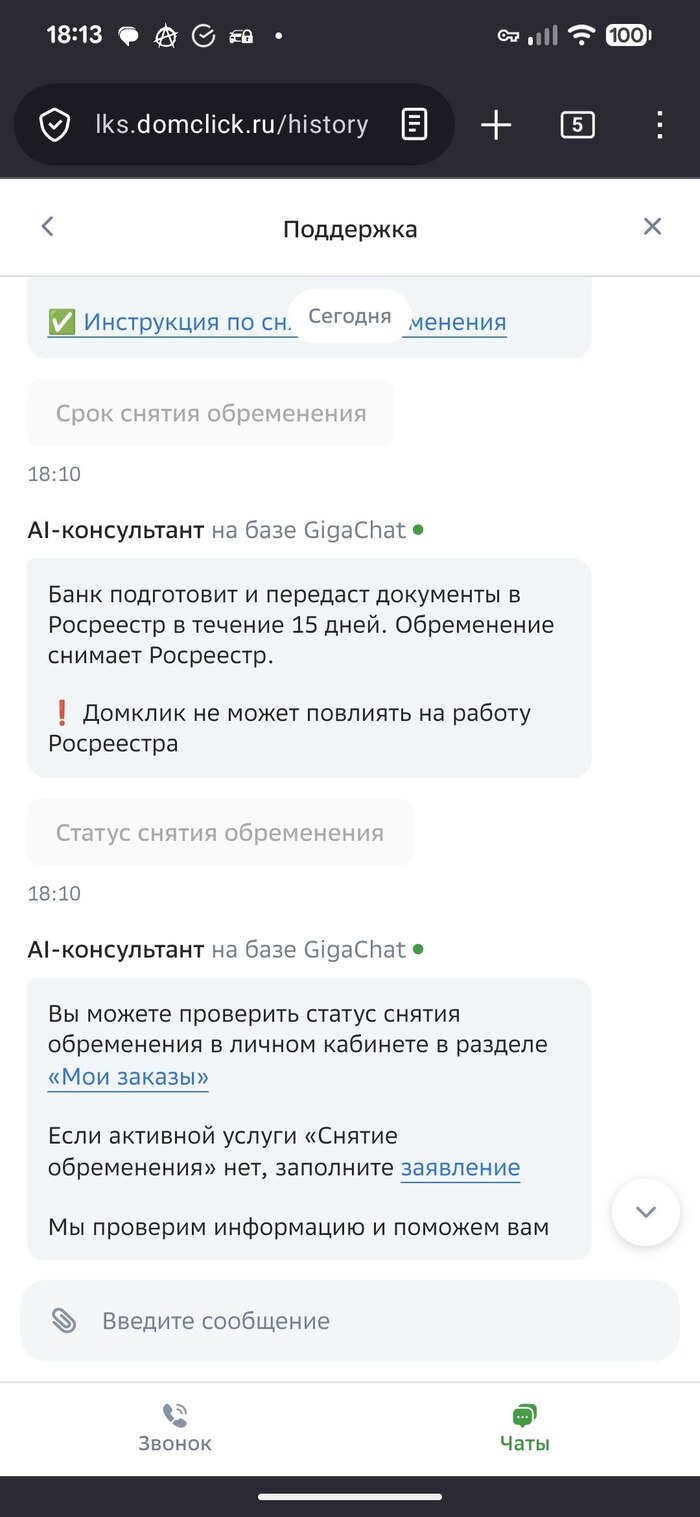

Начинаю долбить поддержку. И тут версии Сбера начинают множиться делением:

В чате Домклика бот и операторы радостно рапортуют: «Снятие обременения занимает до 15 календарных дней». 15 дней уже давно прошли.

По телефону операторы включают режим «на лоха» и уверенно заявляют: «15 рабочих дней!». Видимо, надеются, что у меня память как у рыбки или я читать не умею.

На сайте Сбера вообще красуется третья инфа — до 30 календарных дней. Ребята внутри себя буквально не могут договориться, какую лапшу вешать на уши клиентам.

1/2

15 дней = 15 рабочих дней, а не календарных. Ну это я такой дебил, не понимаю вумных.

Часть 2: «Вы не взяли трубку» и фокусы с дедлайнами

Поняв, что по телефону меня держат за дурака, записываюсь на личную консультацию в отделение. Прихожу. Менеджер на голубом глазу выдает гениальное: — А вам из Домклика звонили, вот, я вижу, вы трубку не взяли.

Серьезно? Я жду свои деньги и, по-вашему, игнорирую звонки банка? Я проверял входящие — все звонки от Сбера/Домклика я принимал, и ничего, кроме мычания и «ждите», там не озвучивали. Это даже не смешная отмазка, а просто мерзотная попытка переложить вину на клиента.

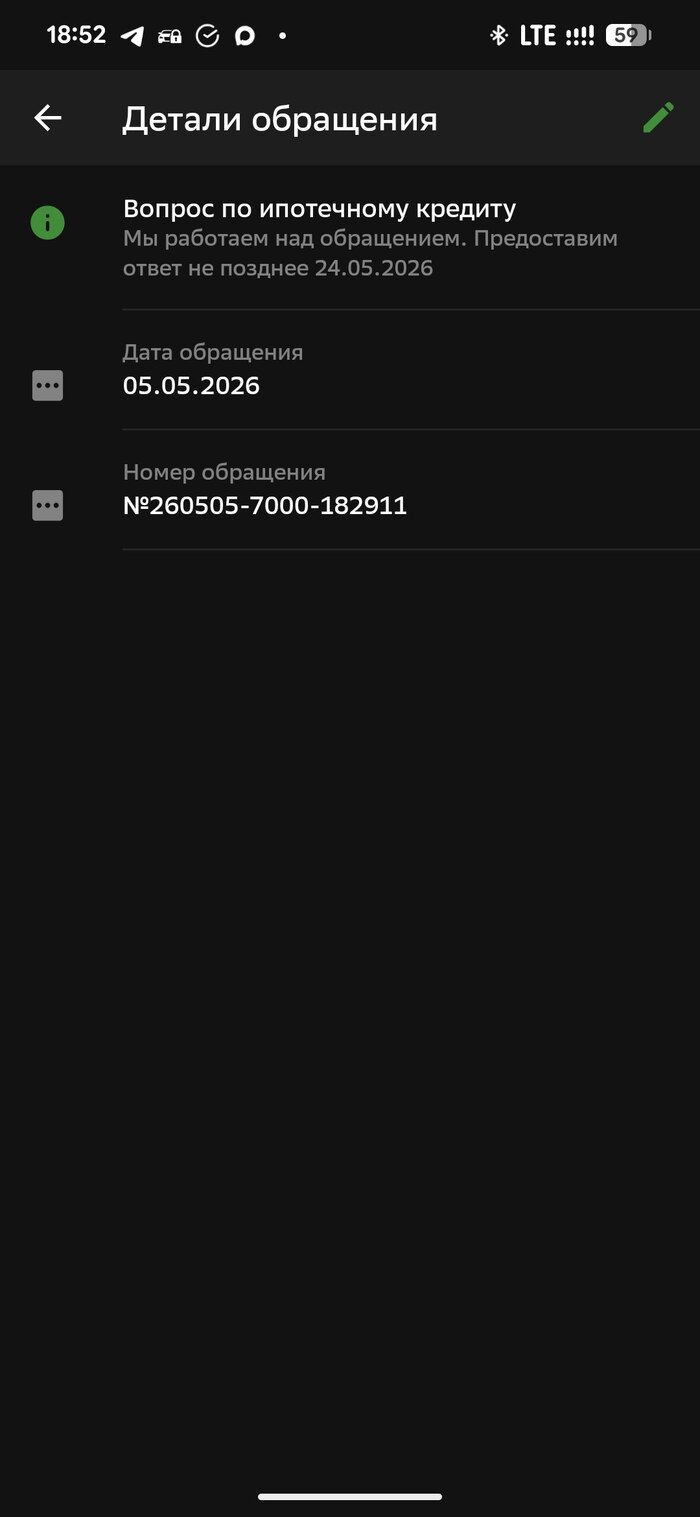

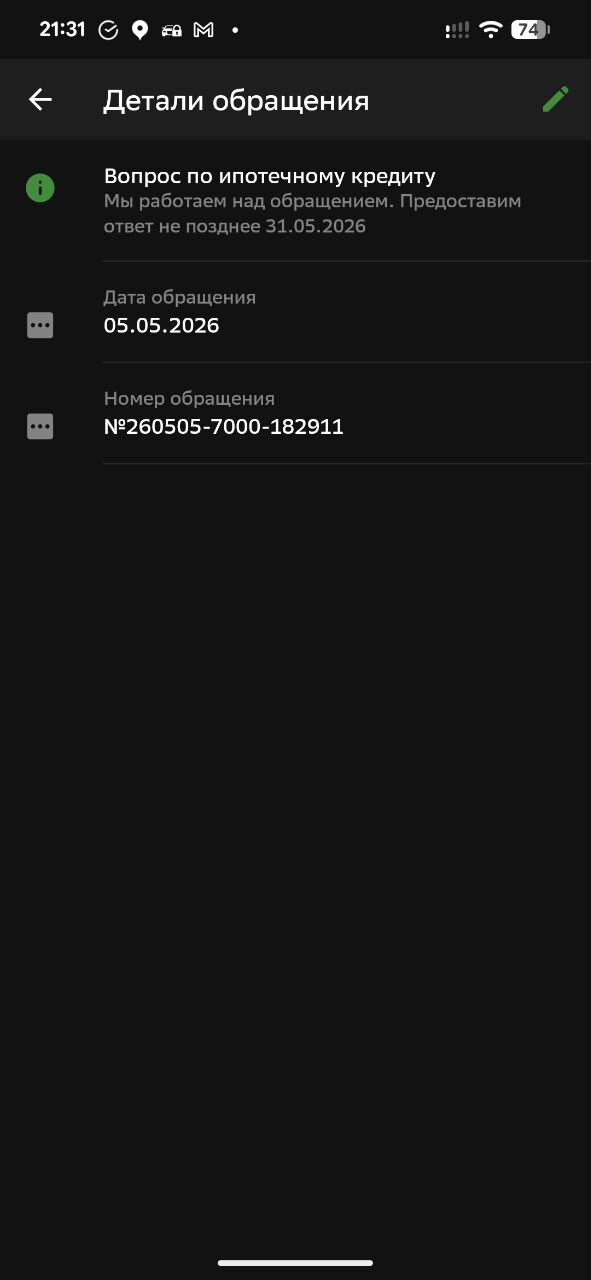

В итоге менеджер показал мне (почему-то по телефону об этом никто сказать не мог): оказывается, 5 мая у них автоматически сформировалось обращение. Крайний срок рассмотрения стоял жестко — 24 мая. До истечения этого срока они ничем помочь не могут.

И вот сегодня, 24 мая, наступает тот самый день Х. Я захожу проверить статус. Как думаете, Сбер решил проблему? Снял обременение? Извинился? Хрен там плавал! Они просто взяли и перенесли срок рассмотрения обращения на 31 мая! Просто легким движением руки дедлайн сдвигается еще на неделю. Зачем шевелиться, если можно не шевелиться? У меня сроки по аккредитиву горят, деньги зависли, а банк развлекается переносом дат в своей админке.

1/2

Просто магическая смена даты без объявления войны.

А параллельно с этим Сбер уже вовсю напоминает, что у меня подходят сроки продления обязательной по договору страховки (жизни и имущества). Так вот, уважаемые, идите-ка вы нахрен со своими страховками. Я квартиру продал еще месяц назад, долг — круглый ноль. Мало мне того, что у вас страховка стоит 60 тысяч, а в Альфе 10. Из-за вашей фатальной тупости я теперь должен либо дарить деньги за страхование воздуха, либо тратить нервы на новые разборки. Продлевать и платить я вам ничего не буду.

А данные в Домклике не обновляются ни у меня, ни у менеджера в банке - "У вас какая-то проблема с Сбер ID, наверное".

В чем реальная опасность для меня?

У второго аккредитива (на 8,7 млн рублей) есть жесткий срок действия. Если Сбербанк продолжит ковыряться в носу и двигать сроки, аккредитив просто закроется по истечении срока, и деньги вернутся покупателю. И в какой ситуации остаюсь я? Квартира уже не моя (право собственности перешло), залог Сбера на ней висит, а деньги за неё улетели обратно. Это прямой путь к судам, затраты на которые мне никто не компенсирует опять же, а значит — к огромным убыткам. Остается только надеяться на то, что покупатель у меня адекватная интеллигентная женщина, и в крайнем случае мы сможем решить этот вопрос самостоятельно. Но почему я вообще должен об этом думать и зависеть от чужой порядочности?

P. S.

Прямо перед сделкой я поймал камень в лобовое стекло. Появилась неприятная трещина. Мне нужно записаться на замену стекла, но я не могу этого сделать. Потому что сижу на взводе и в любую секунду мне может понадобиться сорваться в банк, в Росреестр или еще куда-нибудь, чтобы решать проблемы, которые мне создал Сбер на ровном месте. Задолбали, мудаки, слов нет.

Немедленно закрыть кредитный договор по ипотеке, которая фактически погашена в ноль ещё в начале месяца.

Срочно отправить электронные документы в Росреестр для снятия обременения, а не кормить меня переносами сроков до 31 мая.

Прекратить удерживать мои деньги на горящем аккредитиве.

Все детали, включая номер обращения от 5 мая, позволяющий однозначно идентифицировать клиента, указаны в посте. Все документы по сделке находятся у вас. Срок был более чем достаточный, решайте проблему, а не тяните время.

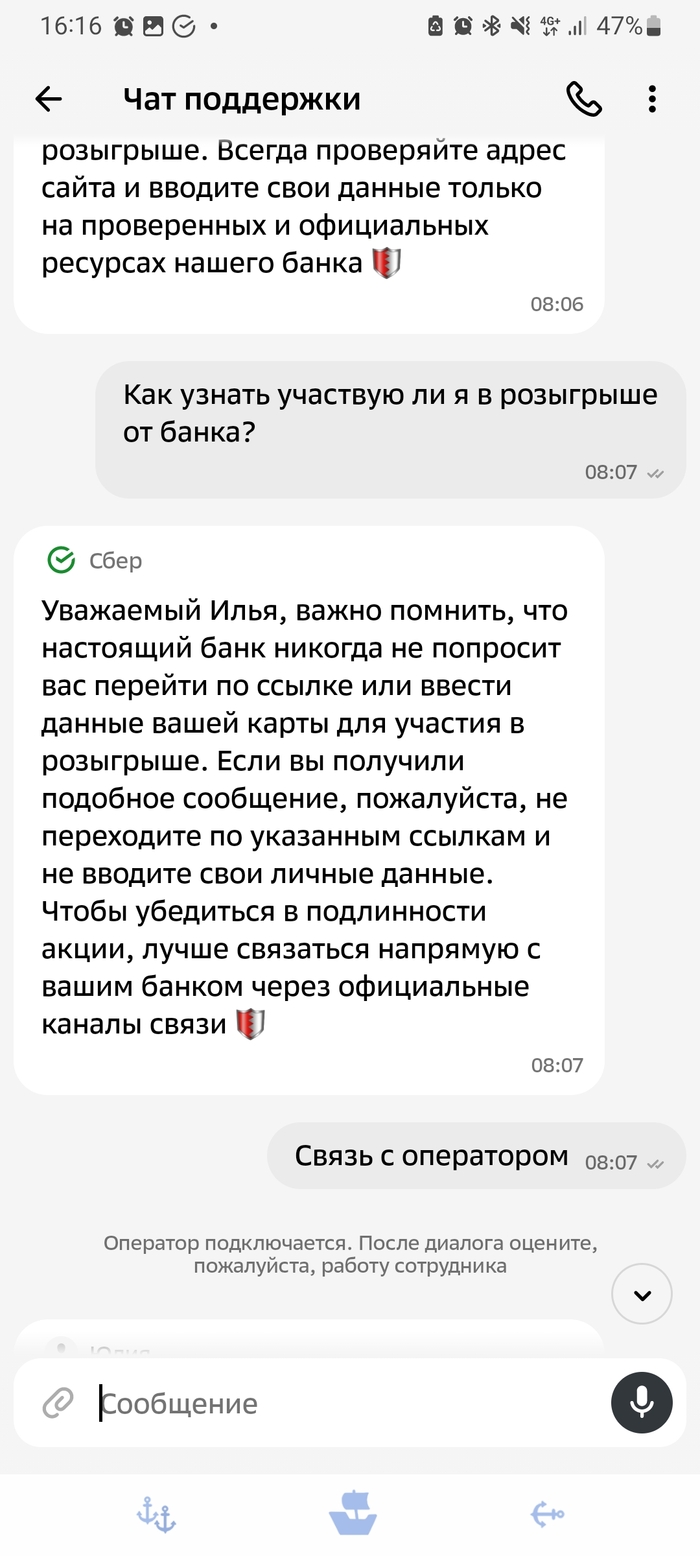

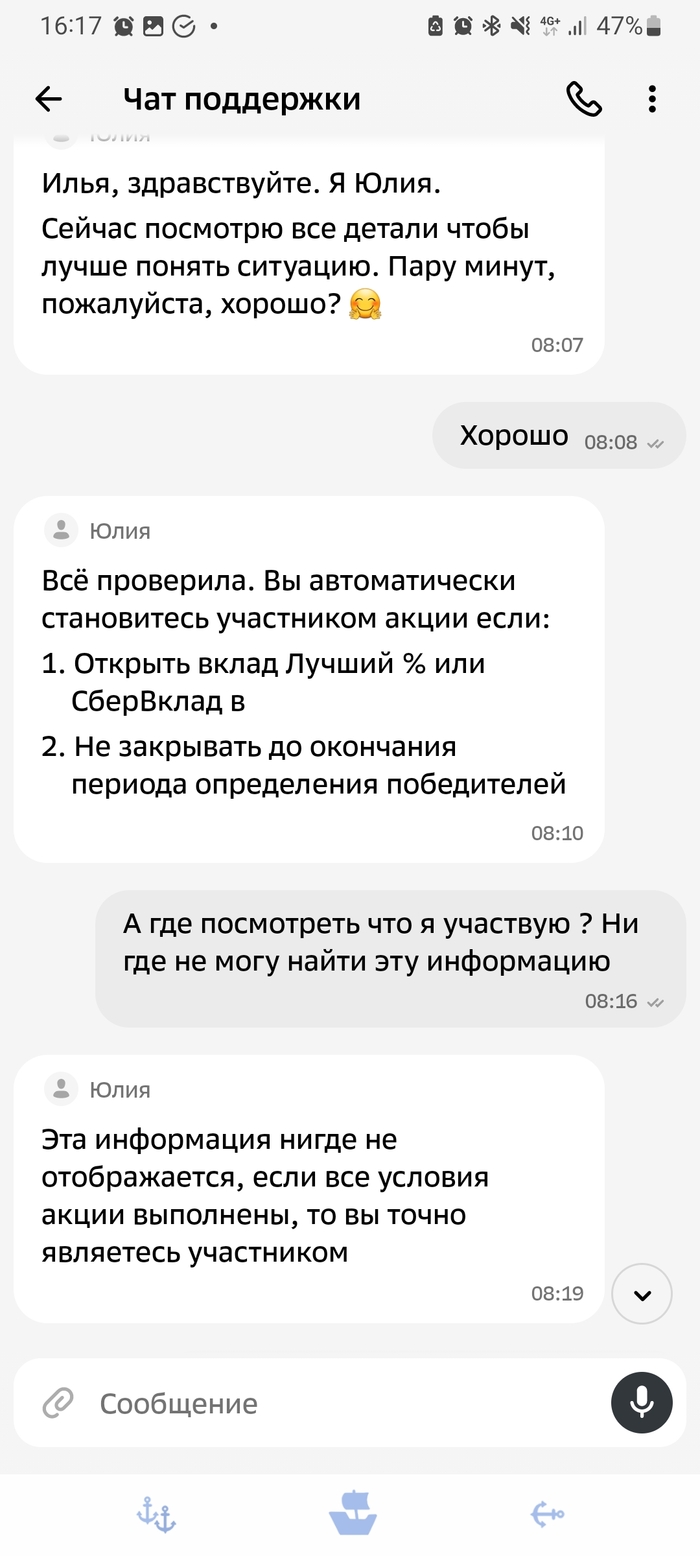

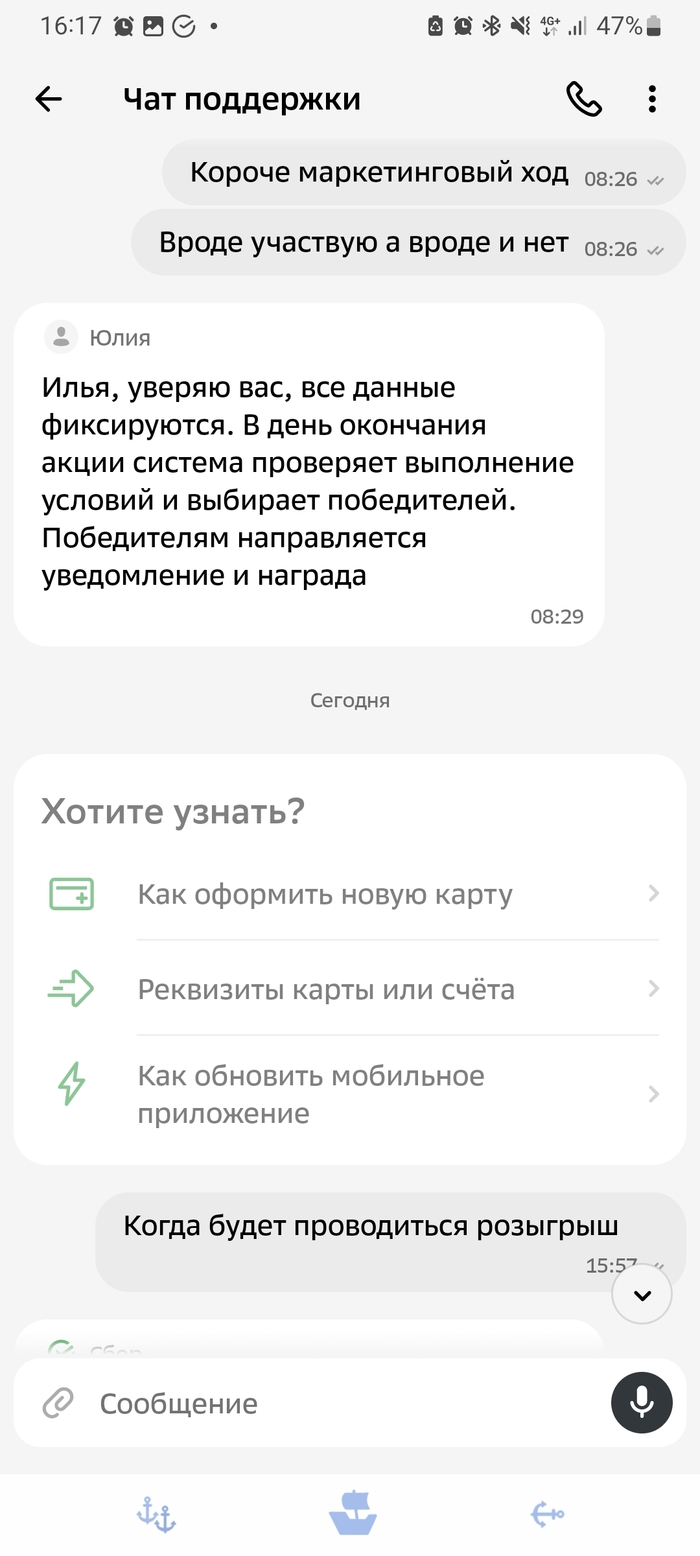

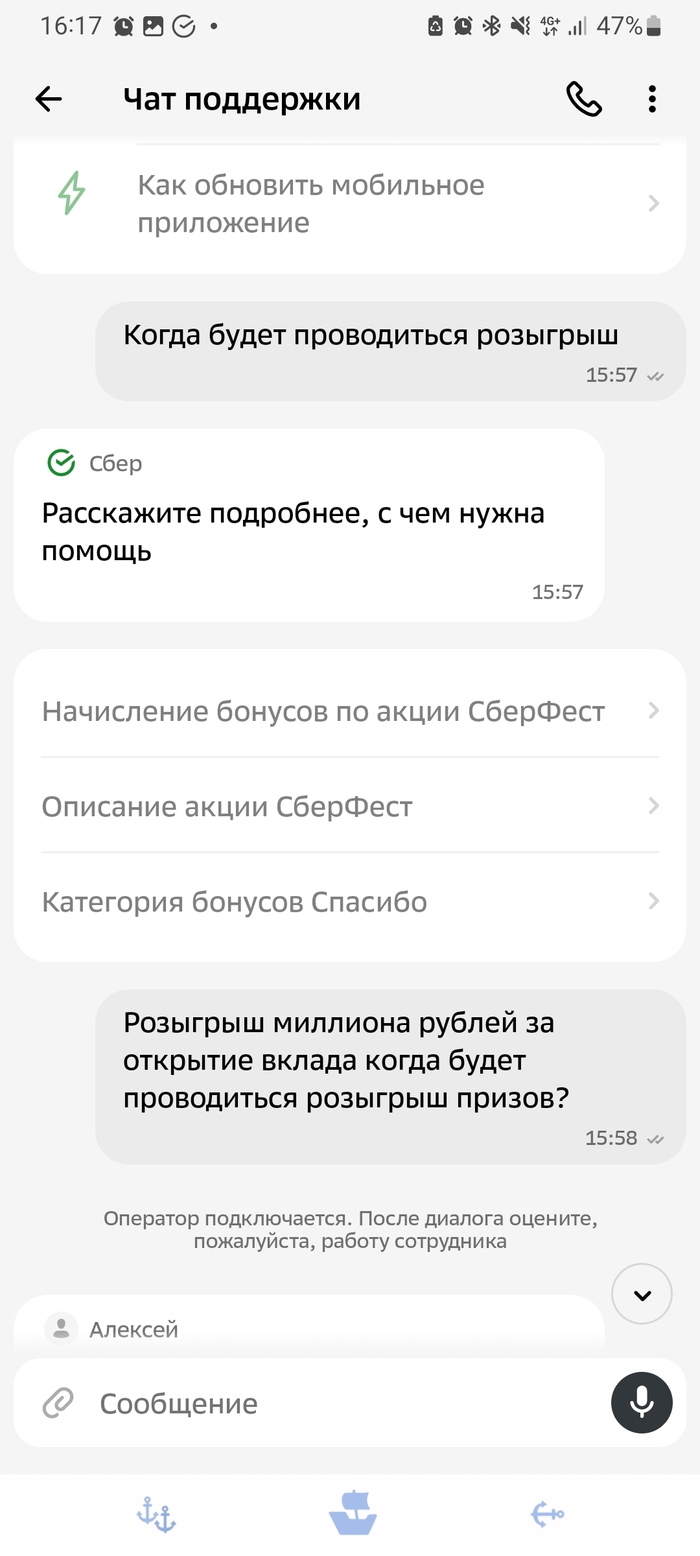

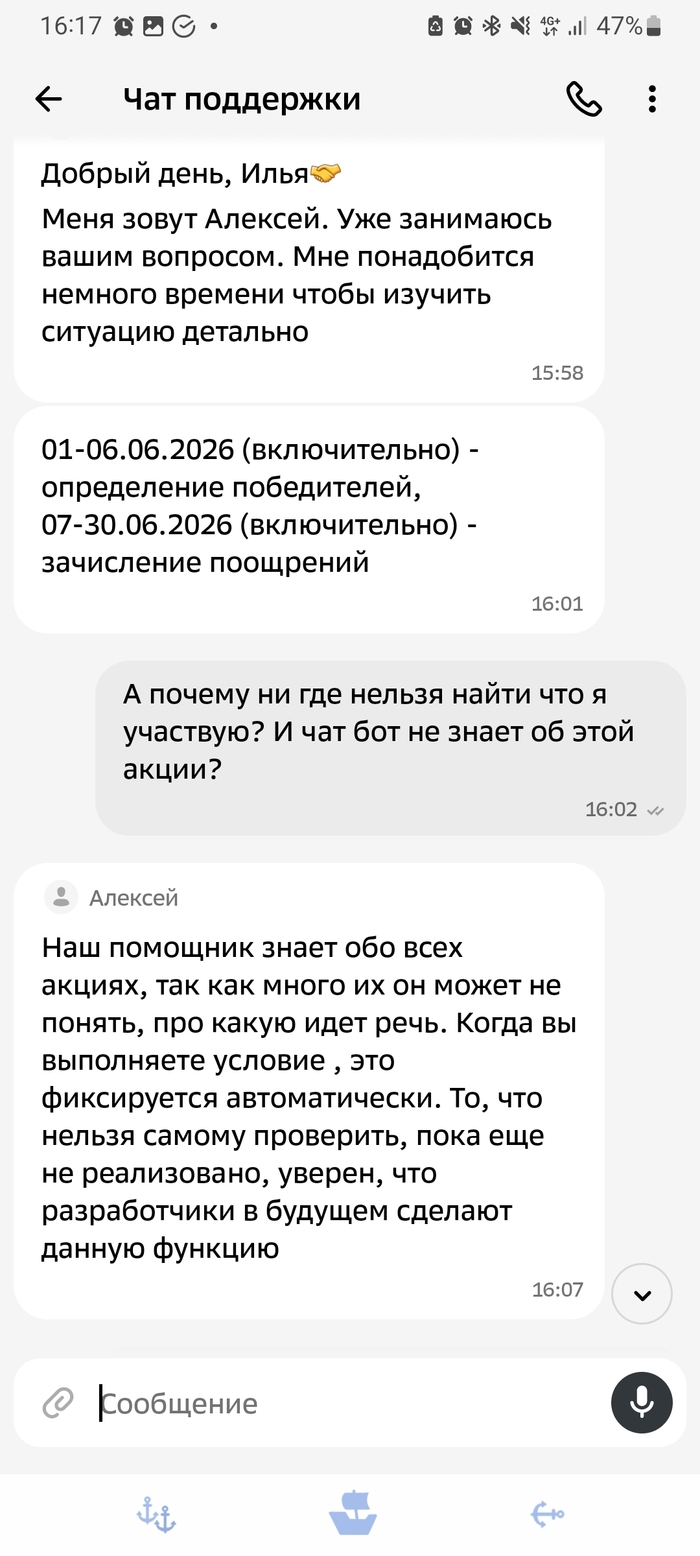

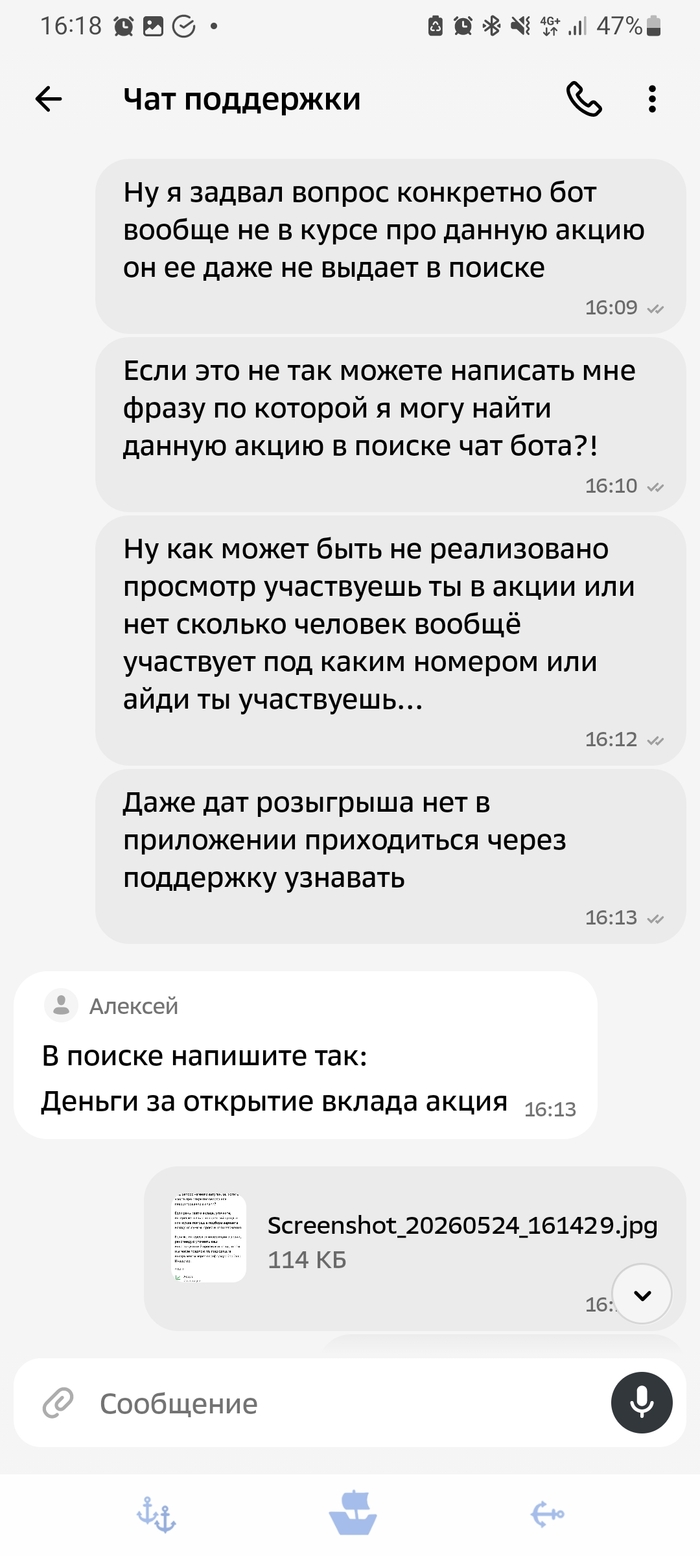

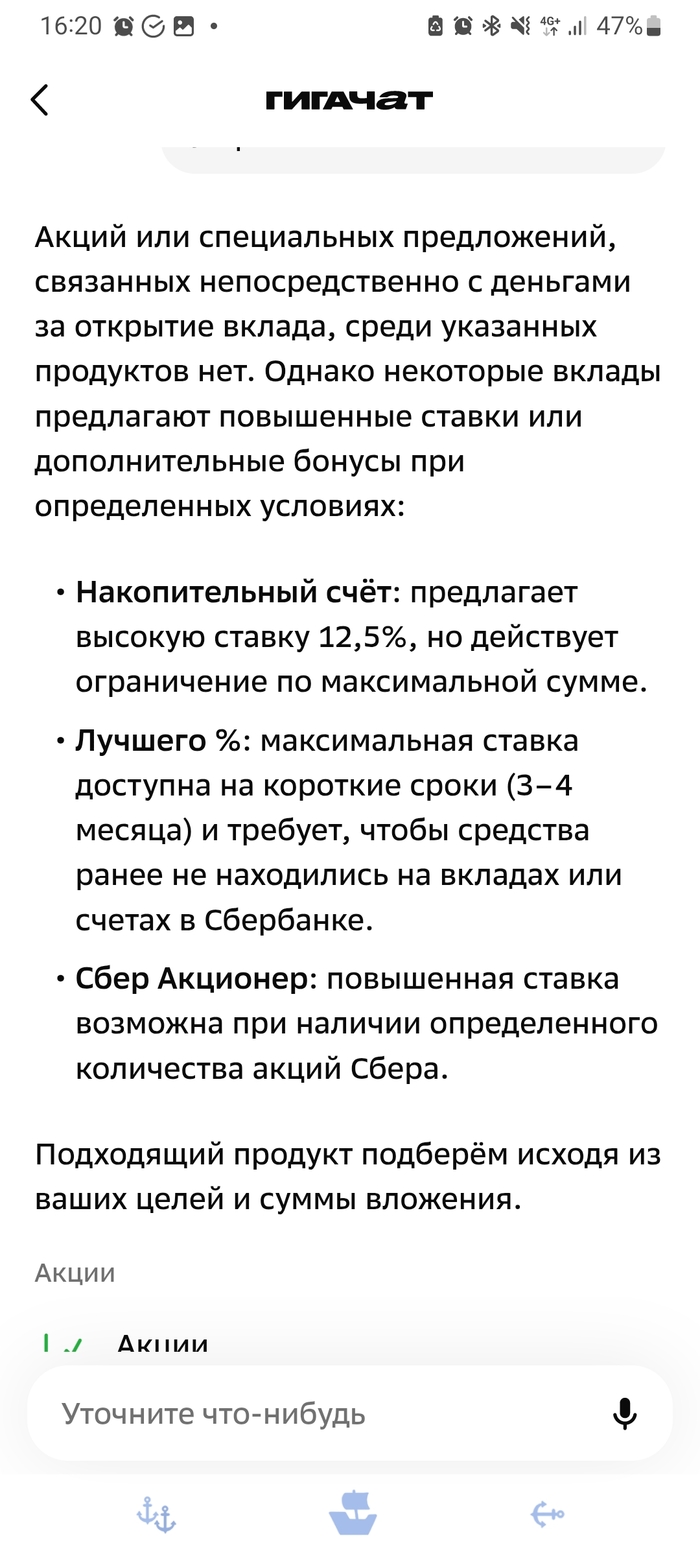

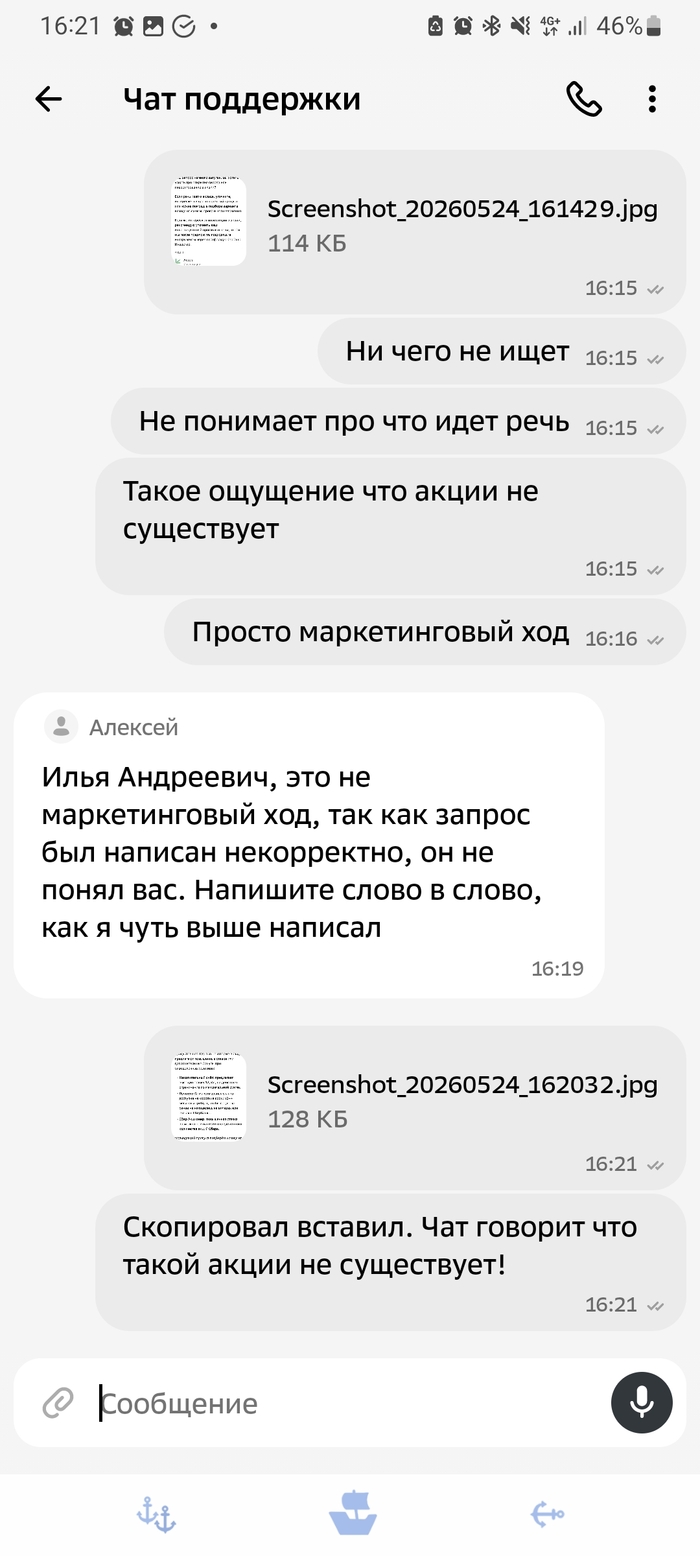

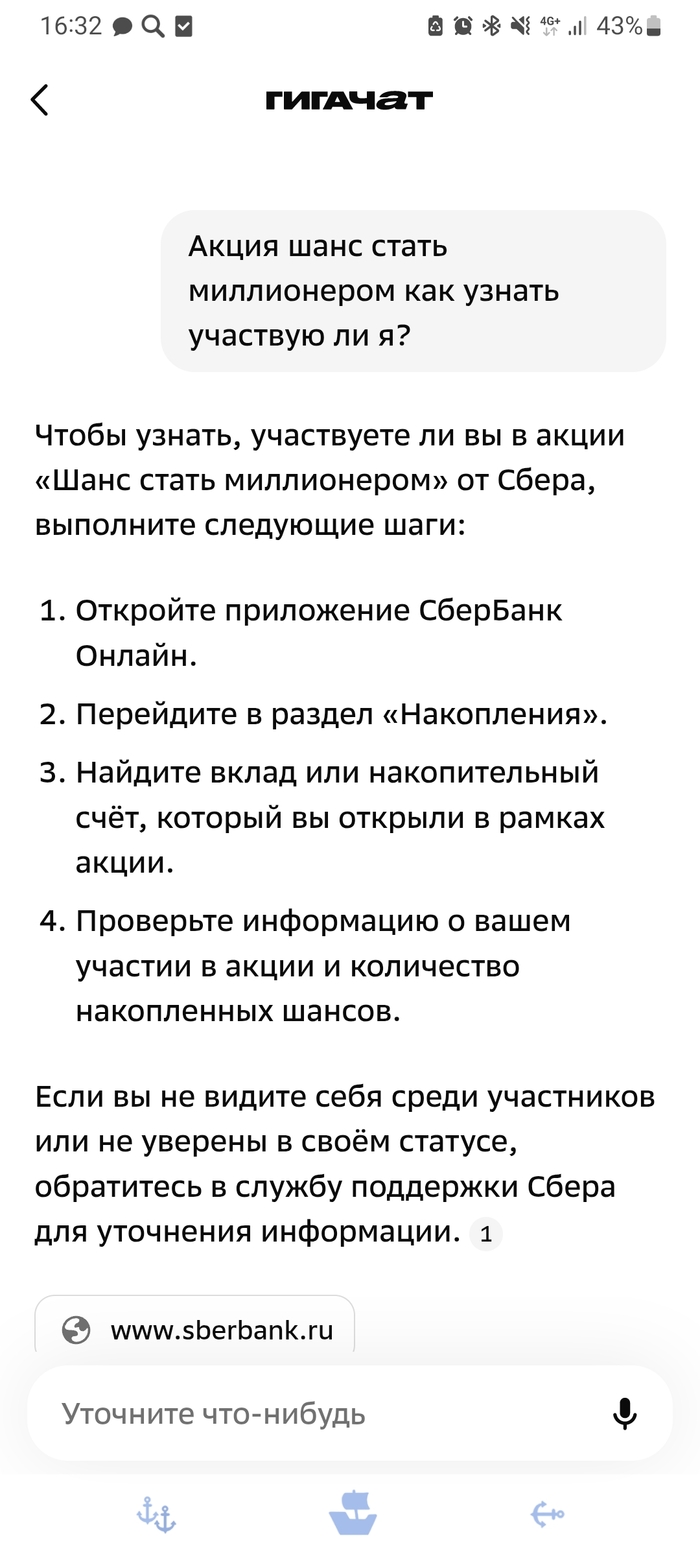

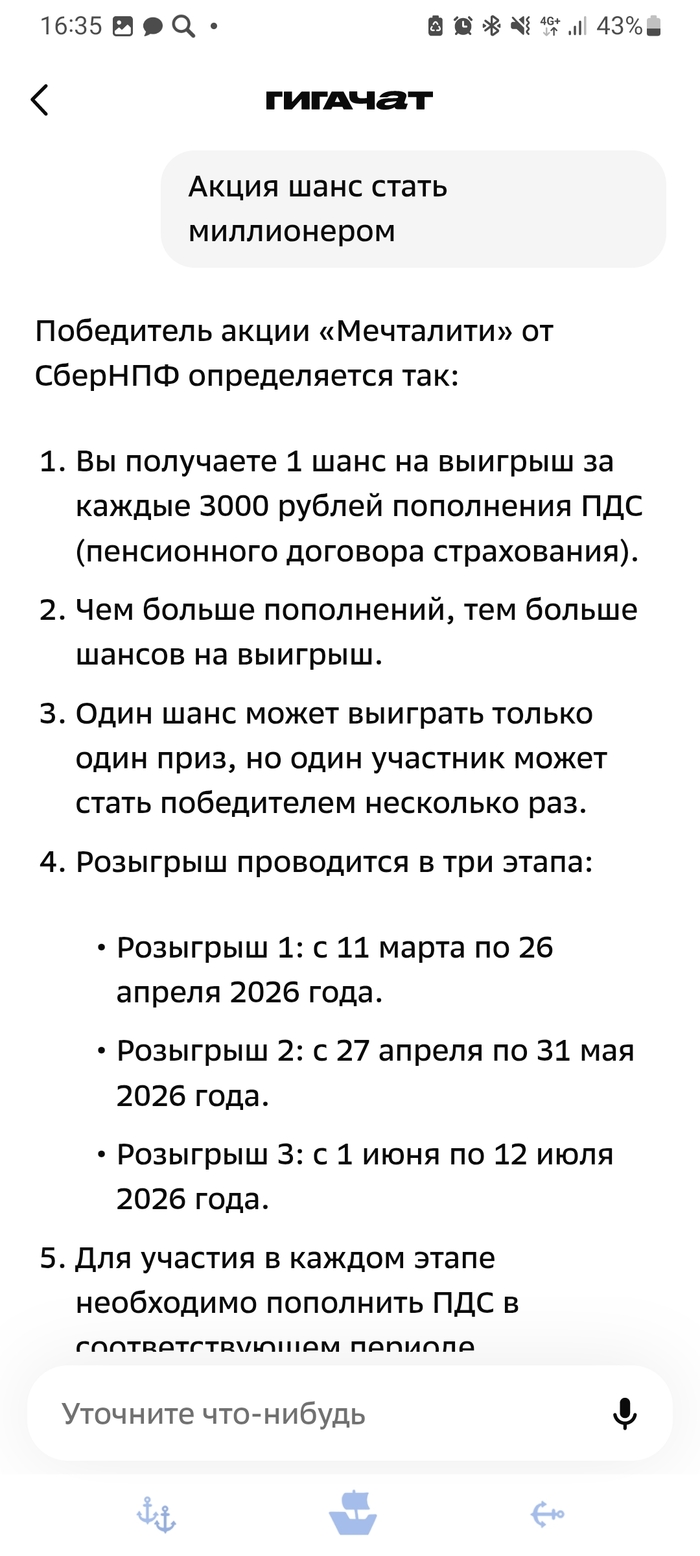

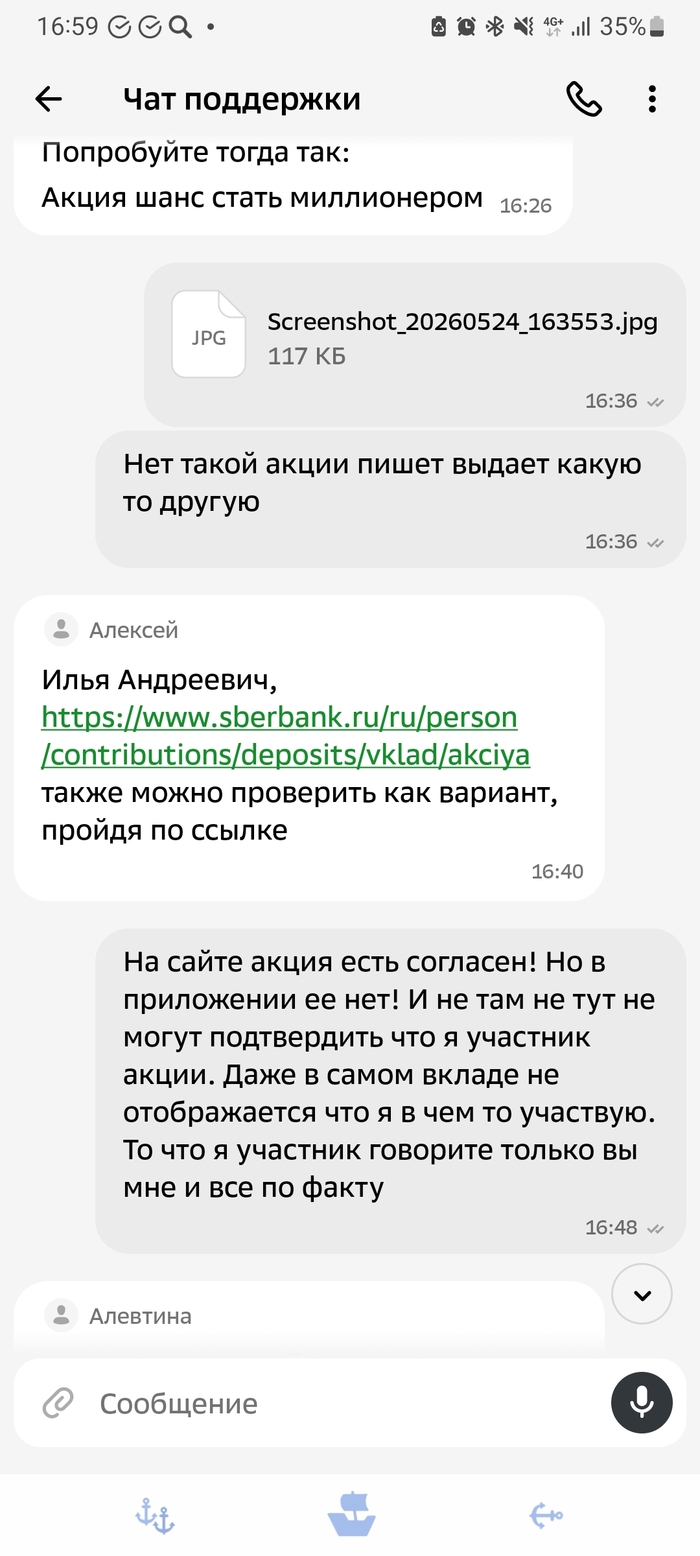

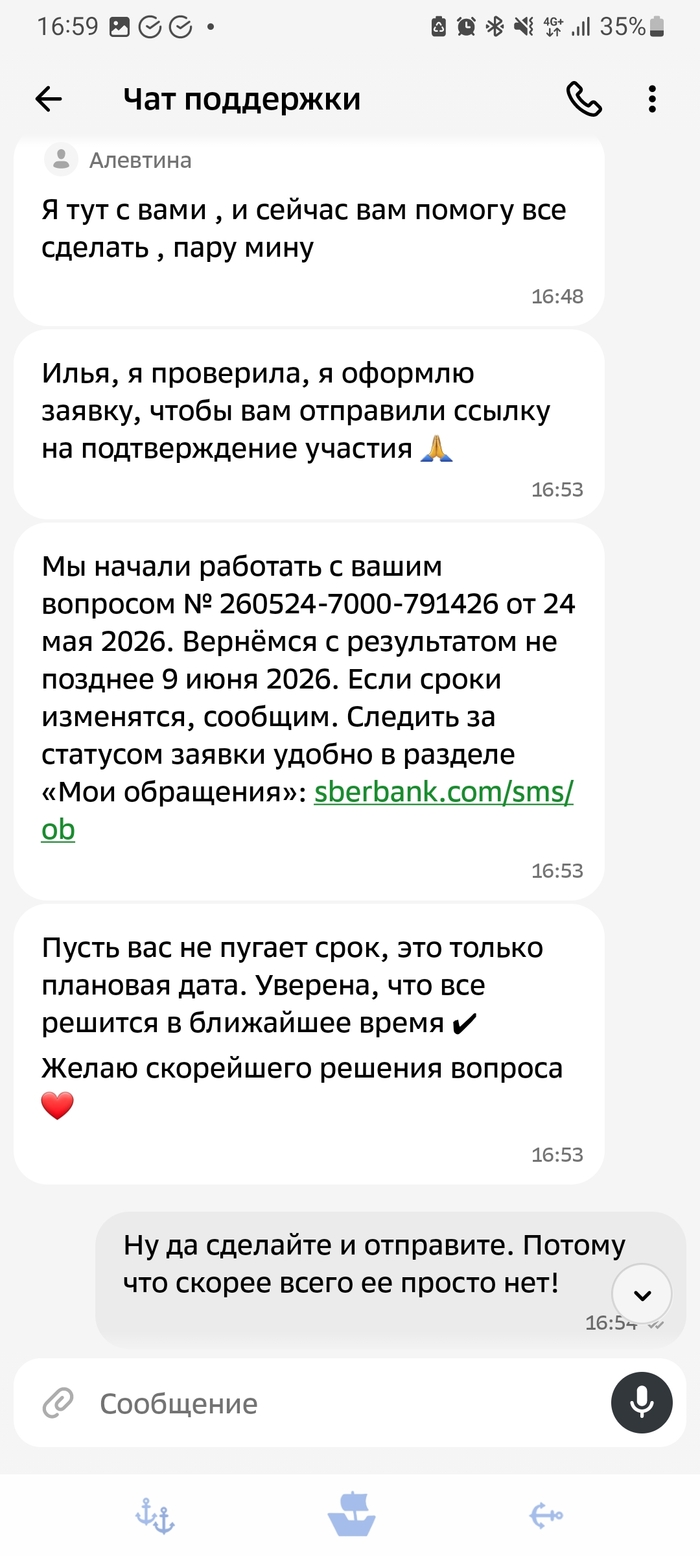

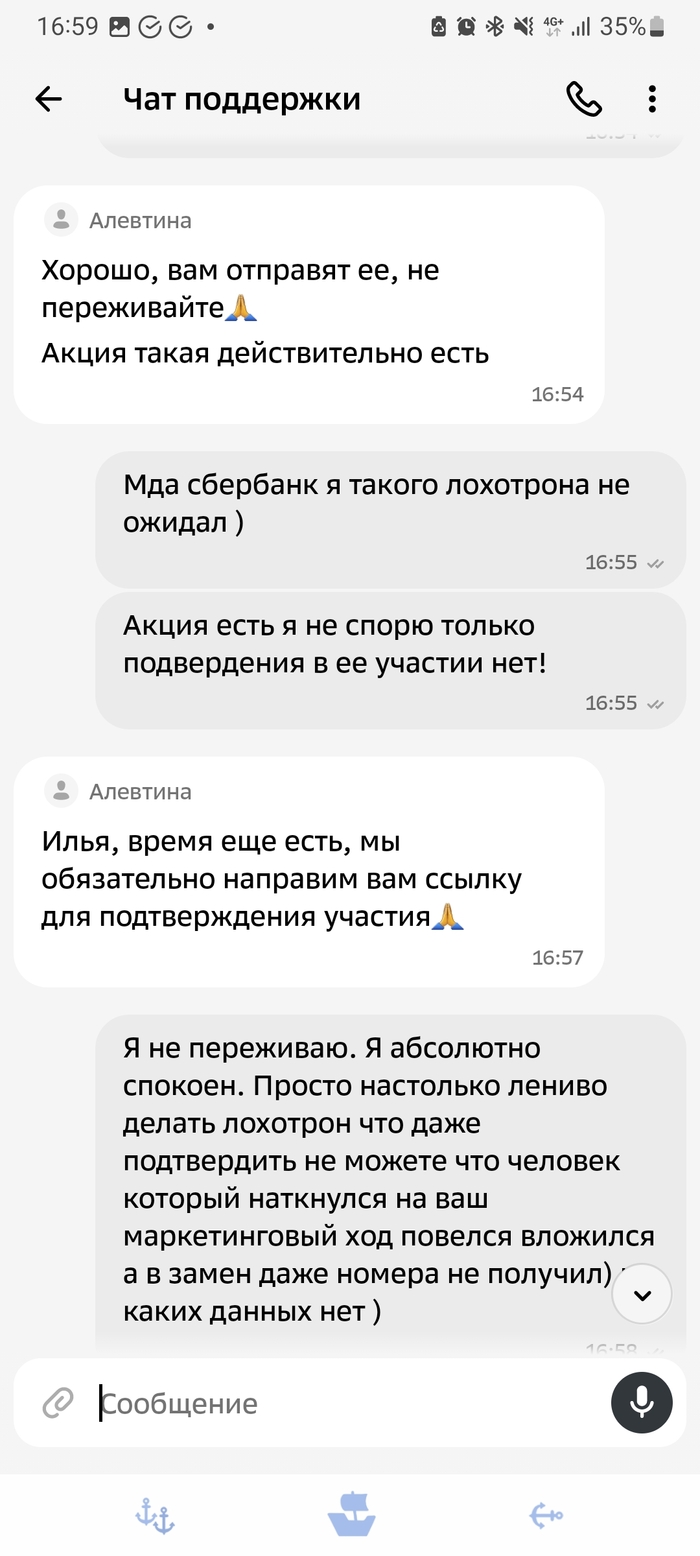

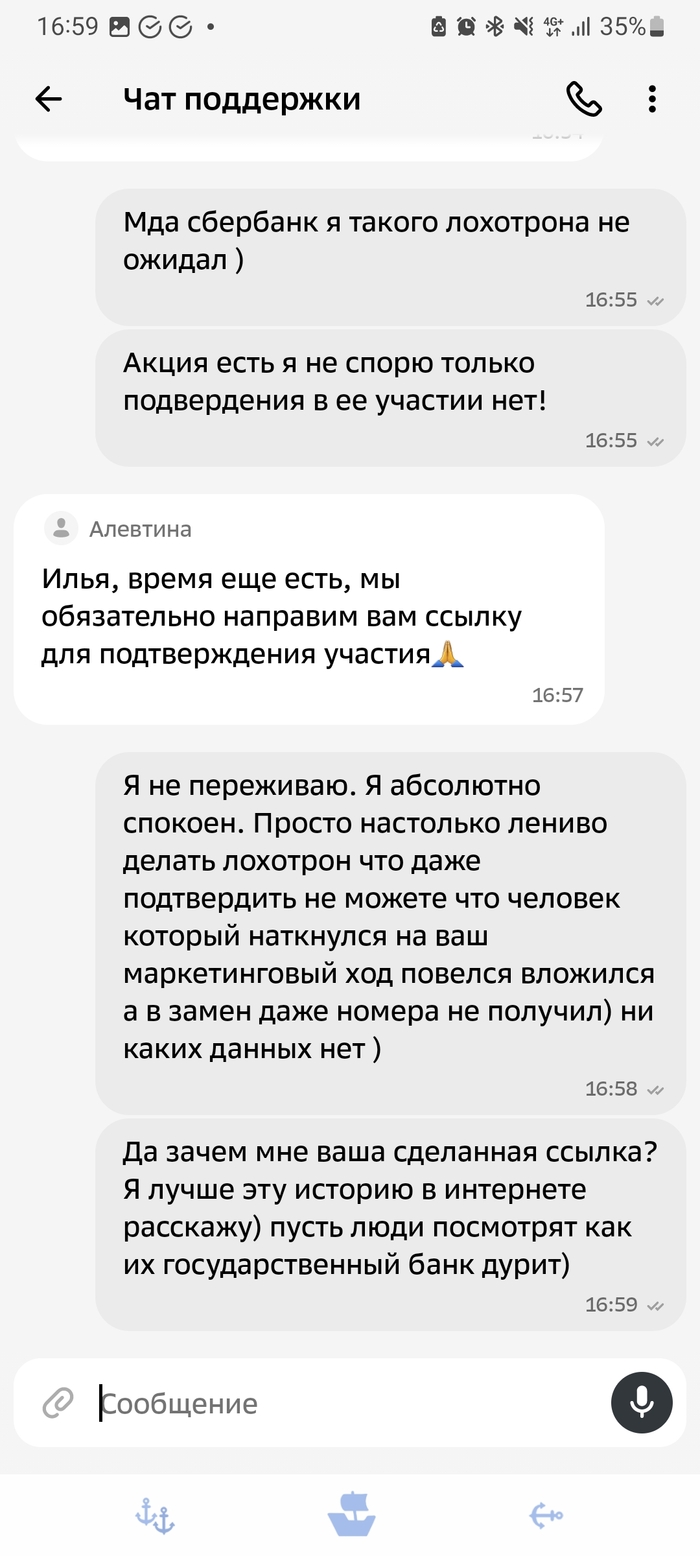

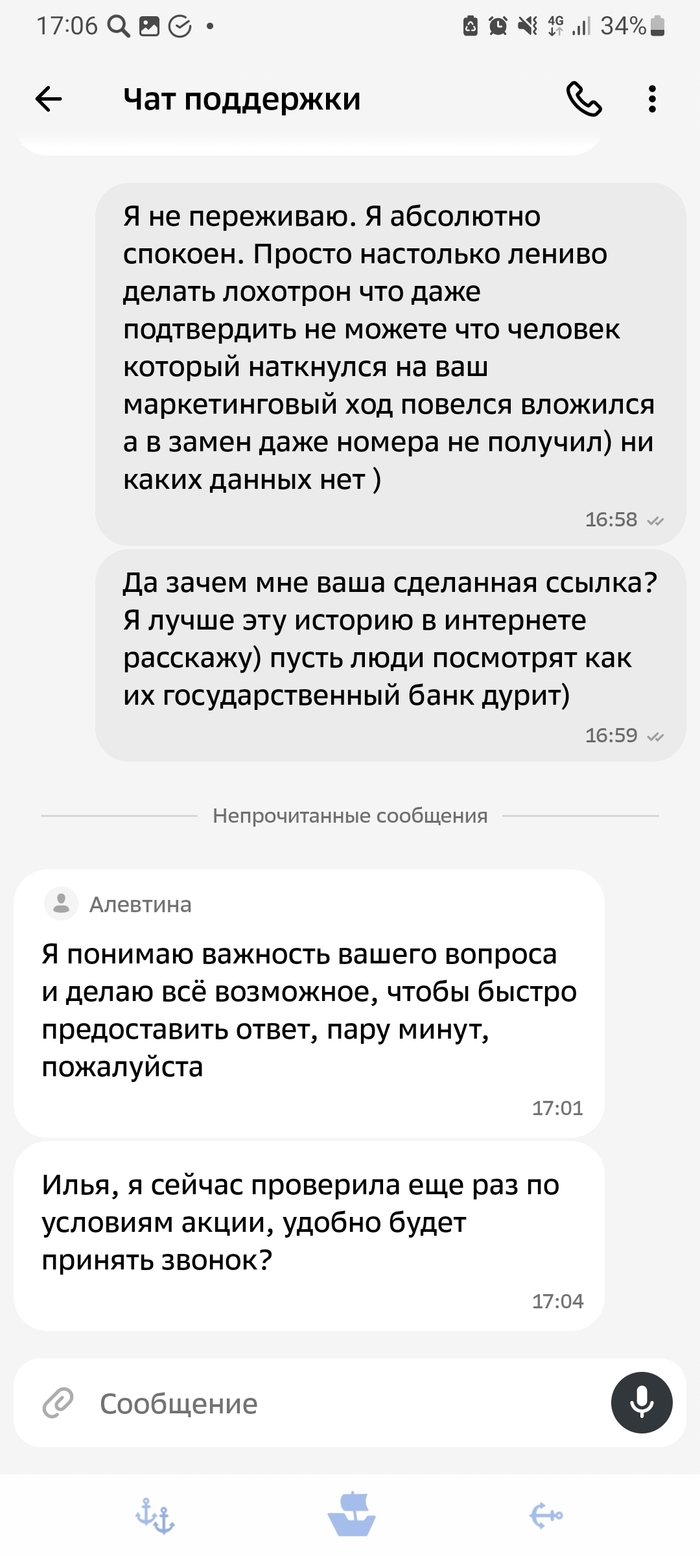

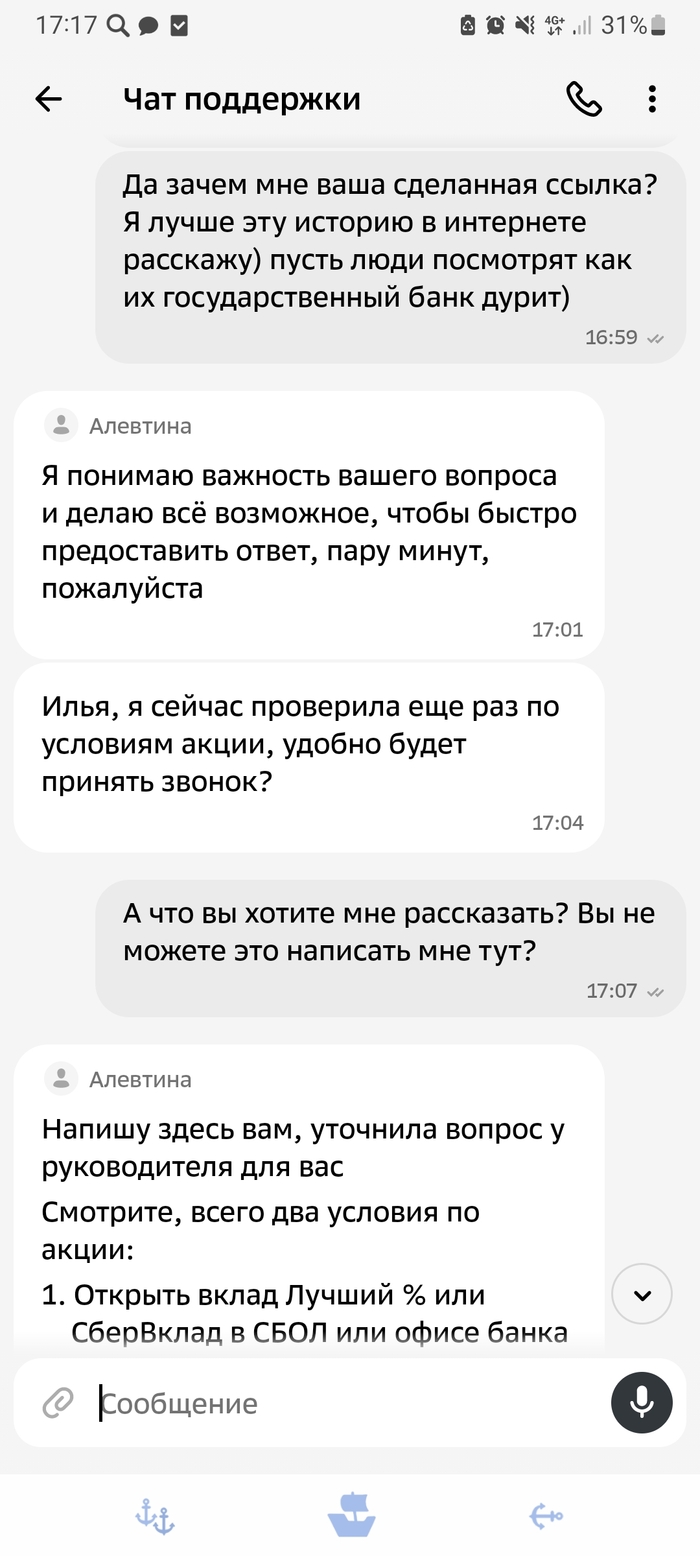

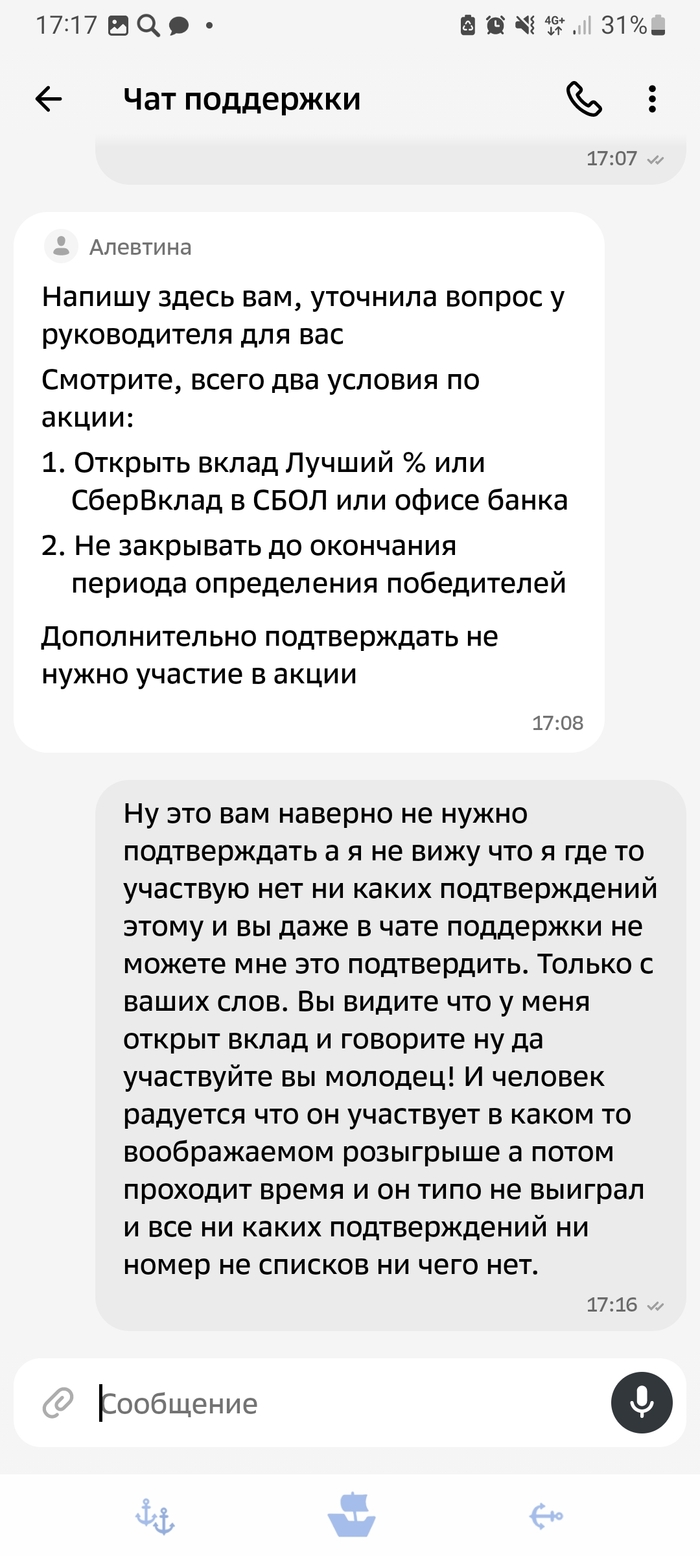

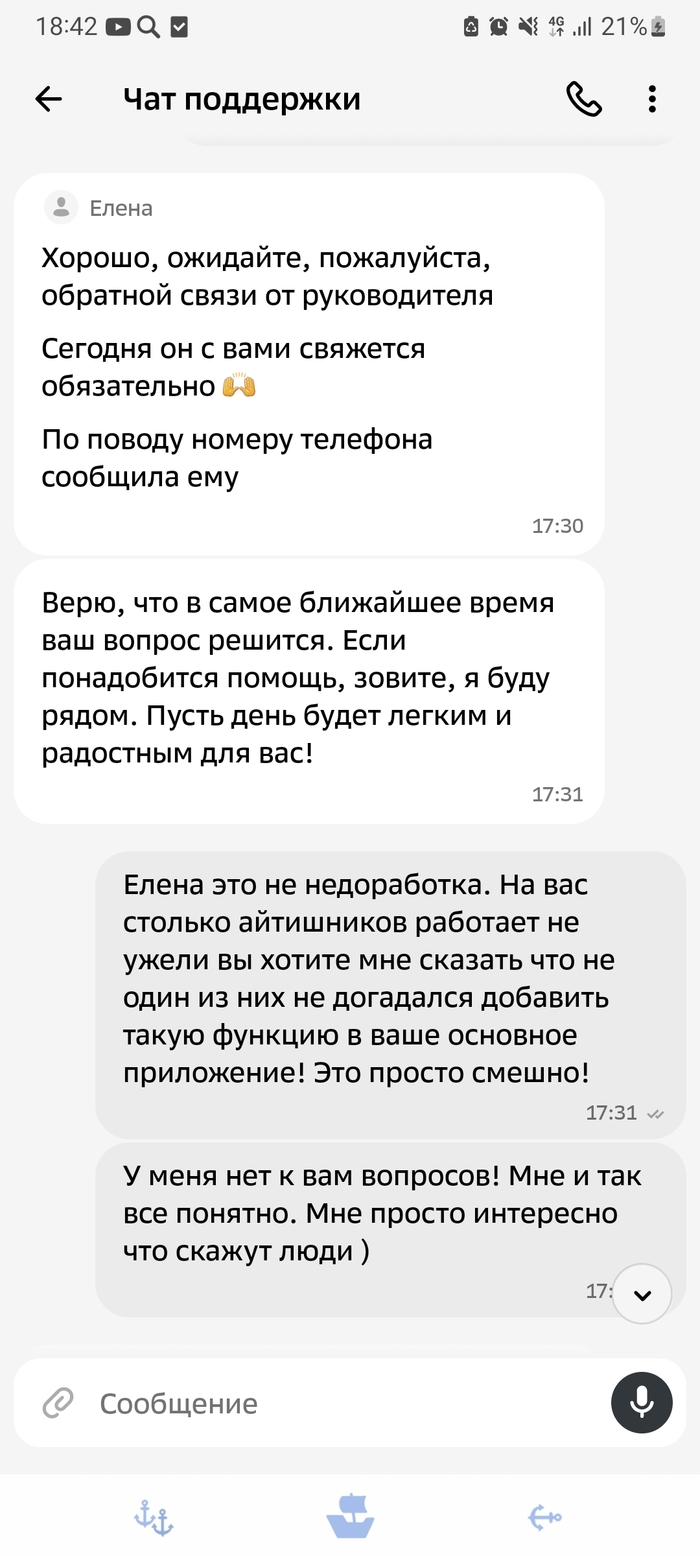

Я доверился акции от известного банка — открыл вклад, рассчитывая на шанс выиграть миллион. Но вместо честной игры получил маркетинговый фарс.Почему это обман:Нет списка участников. Ни в приложении, ни на сайте нельзя проверить, участвую ли я в розыгрыше.Только устные обещания. Единственным «подтверждением» были слова оператора в чате.Некомпетентность поддержки. Чат-бот путался в акциях, а сотрудники вместо ответов создавали новые заявки.Когда я прямо указал на отсутствие прозрачности, мне предложили «подтвердить участие» через 10 дней. То есть банк сам себе создаёт список победителей задним числом?Вывод: Крупные корпорации часто считают клиентов «дурачками», которым можно продать воздух под видом миллионных розыгрышей. Будьте внимательны!

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды: 00:00 | Вступление 00:22 | Сбербанк отчитался за апрель 2026 г. — рыночная ипотека оживает, портфель потреб. кредитов вырос, а резервирование в плюсе за счёт укрепления рубля. 07:27 | Инфляционные ожидания в мае. ОФЗ продолжают давать весомую премию к ставке! 12:02 | Инфляция к середине мая — дефляционные темпы были достигнуты благодаря укреплению рубля и плодоовощной корзине. Годовая ниже 5,5%. 17:41 | Аукционы Минфина — спрос возрос из-за повышенной доходности в ОФЗ. Банки продолжают занимать баснословные суммы на аукционах РЕПО. 21:45 | Заключение, мысли по рынку

Я хочу поделиться своим мнением, почему должники мфо - безответственные. Итак, приступим. Когда они просят денежные средства в микрофинансовой организации, они, как правило, не читают договор, и тут их главная ошибка - ибо подписывая данный договор, они соглашаются со всеми условиями пользования займа, включая начисление 0,8 в день. Подписывают дополнительные услуги и удивляются, "а куда же списались часть денег, и почему я должен всю сумму"? Появляется логичный вопрос, а есть ли у них мозги или они могут только жрать, спать, срать и ебаться? Вопрос риторический. Я знаю одного такого. Он брал потребительский кредит чисто на пиво, возвращать не мог. Как итог, у него несколько ИП. В общем, вот такие не очень умные люди живут среди нас. А если это семья, то родителей лишают родительских прав.