Ответ на пост «Что делать если взломали Госуслуги? Это должен знать каждый! По шагам»

Сохраню себе этот пост, полезная информация.

Сохраню себе этот пост, полезная информация.

Продолжаем противодействовать всем видам обмана и нести в массы немного полезных знаний и развиваем цикл публикаций, связанных с хищением данных от учетной записи Госуслуг и возможных последствий от подобных действий.

Этой статьей настоятельно рекомендую поделиться с близкими, друзьями, знакомыми из числа тех, кто имеет шансы стать жертвой обмана. Даже если такое случится – хотя бы станет понятен алгоритм дальнейших действий.

Под перечисленными статьями масса вопросов о том, что делать и как быть, если все-таки передал пароль/код. Очень много историй в духе «сразу восстановил пароль, повезло», при этом никаких проверок человек не проводил. Проведенный опрос, в целом, показывает более чем хорошее ориентирование в теме, но повториться будет полезно.

Сегодня будем разбираться по шагам. Поехали!

Угнали Госуслуги! Это как?

Напомню, что в блоге неоднократно освещались различные способы «угона» учетной записи на Госуслугах. Так же проводился эксперимент «Можно ли взять микрозайм, имея доступ только к Госуслугам» (спойлер – можно)

Не вижу смысла повторяться с подробным описанием всех возможных видов мошенничества.

На выдумку жулье хитро... И так далее.

Общий признак у всех способов один: у вас просят код, который пришел к вам на телефон. Для входа или для восстановления учетной записи.

Либо предлагают установить какое-то приложение, которое потом или сольет код, или даст доступ мошеннику, или же покажет ему видео с демонстрацией вашего экрана. Ах да, запись экрана так же включать нельзя, как и отправлять фото/видео с записи своих действий.

А то тут еще один развод услышал. Жертве с действительно постороннего сайта приходят коды, которые НАДО сообщить. Под видом оплаты чего-то там. Но они не подходят. Просят снять скриншот кода и… высылают сообщение с кодом от Госуслуг! Расчет на невнимательность и на то, что человек «на автомате» все скопирует и скинет.

Короче – ЛЮБЫЕ коды из поступающих сообщений, где прямо написано «никому не сообщайте» - передавать нельзя.

Но если такая неприятность случилась – читаем дальше.

Первым делом попробуйте восстановит доступ.

Двухфакторная авторизация включена у всех, поэтому без номера телефона никуда.

Тут возможны сразу несколько вариантов.

Мошенники получили доступ к Госуслугам и лишь сменили пароль или вовсе не успели сделать это. Делаете запрос, вводите код, придумываете новый пароль. Повезло. Переходите к следующему блоку - поиск последствий.

Это «тест на внимательность». Мошенники меняют пароль и ставят контрольный вопрос такого типа: «Ваша учетная запись заблокирована. Для восстановления обратитесь по +7******** и левый номер телефона. Нервничающий пользователь может не сообразить, что это вопрос и «липа» и будет звонить, полагая, что общается с техподдержкой.

В этом случае никуда не звоните, ничего не делайте, а первым делом бегите в МФЦ с паспортом для восстановления доступа.

Изменение происходит либо при неоднократном отправлении жертвой кода злоумышленникам, либо в рамках смены контрольного вопроса из п.2 выше. Т.е. позвонили, «якобы», в техподдержку и сами назвали все что надо для изменения номера. В этом случае восстановление только через МФЦ.

Ранее был вариант восстановления через банк, где являешься клиентом, выбрав "регистрация на Госуслугах", то позволяло "обнулить" учетные данные. В Сбере, например, функционал такой есть. Работает ли он - не проверял. Можете попробовать, хуже уже не будет.

После успешного восстановления данных идем искать последствия и в полицию.

ВАЖНО: Тут такой момент. Если вы восстановили все буквально в течение 15-20 минут – или быстро бегаете или МФЦ в соседнем доме – то, возможно, есть смысл зайти на Госуслуги и изучить возможные последствия. Чтобы знать, о чем писать полицейским.

Не стоит полагать, что «подам заявление – а там разберутся». Может и разберутся. А может и нет.

Первым делом заходите в свой профиль и сверяйте актуальность электронного адреса (e-mail) и номера телефона.

Фиксируйте, если сведения чужие и меняйте на свои.

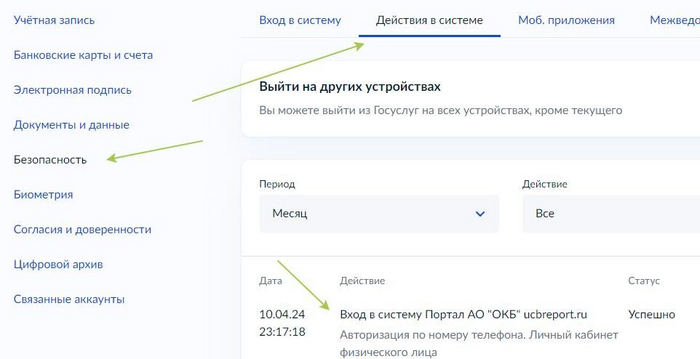

Затем идите в раздел «Безопасность» и изучите все имеющиеся последние записи, появившиеся с момента вашего последнего входа.

Если есть подобные уведомления (см. ниже) – печально поздравляю, с помощью вашей учетной записи были зарегистрированы анкеты в МФО. Пробивайте название из списка в поиске, авторизуйтесь и смотрите, что там у вас есть.

ВАЖНО: Обязательно запишите точное время входа в учетную запись на МФО с помощью Госуслуг и устройство, с которого входили. В дальнейшем это желательно указать в претензии в адрес МФО.

Мол, в 12-10 я, обнаружив на Госуслугах информацию об авторизации в личном кабинете МФО «Жидкий займ» используя смартфон Груша, оператор сотовой связи Еле-еле1, зашел в личный кабинет и обнаружил, что на мое имя зарегистрирован договора займа на такую-то сумму.

Это чтобы МФО было удобнее и проще сравнить технические данные устройств входа. Что в дальнейшем и полиции пригодится.

Если займы-кредиты есть, то идем в полицию. Что там делать – напишу ниже.

ПОСЛЕ ОБРАЩЕНИЯ в полицию, получив талон-уведомление, а спустя какое-то время – постановление о возбуждении уголовного дела, пишем досудебную претензию в МФО об аннулировании займа на ваше имя и исключение данных их кредитной истории.

Можно использовать что-то вроде такого заявления, образец из бескрайних интернетов, но все по делу.

Обращайте внимание на все действия мошенников в вашей учетной записи.

В разделе «Уведомления» так же будут отражены последние действия.

Если мошенники запросили медицинские сведения – например, о приемах у врача, то ждите в скором будущем тематический развод по теме «здоровья». Типа по итогам осмотра/обращения вас приглашают за копейки на какие-то мероприятия. Запись где-то там, вот ссылка и поле для оплаты 100 рублей (карта тю-тю, вместе с деньгами).

Если были входы в кабинет ФНС или запросы налоговой информации или сведений о доходах – вероятно, оценка для «второго этапа». Может позвонить страшный… "старший следователь из ЦБ" и сообщить, что прямо сейчас ловят обманувших вас мошенников и вам срочно нужно снять все деньги, продать телевизор, заложить в ломбард миску любимого кота вместе с котом, а врученные средства отправить ему.

Имея доступ к ФНС, кстати, мошенники увидят все ваши счета во всех банках. И будут знать по какому поводу звонить.

Запоминайте все действия, отложите их в памяти и если вдруг попадете под повторную обработку – шестое чувство должно будет «щелкнуть».

Исходя из наблюдений, не вижу единства практики в полиции при поступлении заявлений о взломе Госуслуг.

Где-то пытаются возбуждаться по ст. 272 УК РФ – неправомерный доступ к компьютерной информации.

Где-то по мошенничеству и не найдя мошенничества – прекращают дело.

Но в любом случае обращаться НАДО. Обязательно. Это главное ваше доказательство при защите от возможных последствий.

Идем в ближайшее отделение полиции, пишем заявление, сообщаем максимум информации, которую удалось вытащить по инструкции выше. А далее все зависит уже не от вас.

Если займов не найдено – подавайте по факту взлома Госуслуг (ст. 272) и неправомерного к ним доступа.

Если есть следы получения займов – о взломе и о мошенничестве.

Варианты развития событий зависят от конкретной ситуации. Если есть какой-либо ущерб, то дело, скорее всего, будет возбуждено. Если имел место только взлом, то вполне вероятно, что будут пытаться производство прекратить.

Сразу после восстановления доступа запросите кредитную историю. Повторите запрос через 4-5 дней, так как иногда данные поступают с задержкой.

Еще один контроль – через месяц, чтобы убедиться в отсутствии каких-либо кредитных обязательств, оформленных без вашего ведома.

Вот если через месяц ничего не появилось – можете чуть-чуть выдохнуть. Вас пронесло…. Ну не в том смысле, конечно. А просто мимо проблем =)

Узнать, где хранится ваша кредитная история, можно так же через Госуслуги. Просто вбейте запрос «кредитная история», ответьте боту и вас перенаправит на страницу.

Результатом будет такой вот файл со ссылками на сайты БКИ. Переходим, авторизуемся через Госуслуги и получаем информацию.

Проверяем в любом БКИ. Могут быть разные данные в разных БКИ, так что для очистки совести я рекомендую проверить ВСЕ БКИ спустя неделю и потом через полгода. По 2 запроса в год в каждом БКИ - бесплатно.

Вас интересуют разделы «активные обязательства» и «запросы». С первым все понятно, а вот по запросам вы узнаете, кто и что запрашивал.

Если банк "Рога и Копыта" запросил вашу кред.историю сразу после взлома – стоит связаться с банком и уточнить наличие кредитов на ваше имя.

При выявлении новых кредитов не забывайте сообщать в полицию. И записывайте что, где и когда вы узнали. Потом может пригодиться в суде, если МФО/банк окажется слишком упоротым, чтобы без суда аннулировать договор.

Финальный контроль кредитной истории – через полгода. Чтобы исключить человеческий фактор неподачи данных МФО в срок. Вот после этого можно окончательно выдохнуть. Вам повезло.

Это краткий такой гайд о действиях, когда вы УЖЕ попали. Сразу предупрежу, что в тексте все это выглядит легче, чем оно на самом деле. Самая жесть начнется в случае, если МФО откажутся признавать договор незаключенным. Тогда суды и нервы.

И поверьте – проще и надежнее НЕ ПОПАДАТЬ. Дуть на воду, дабы не обжечься.

Если не располагаете достаточным, так скажем, опытом общения с жульем – лучше обрывайте все сомнительные разговоры. Даже если вам звонил настоящий банк – всю информацию вы получите на горячей линии или в офисе, а от упущенного звонка ничего критичного не случится.

Есть ещё один дельный совет для автора и всех читателей.Если вы все же воспользовались услугой Мфо и собираетесь возвращать деньги,не делайте это через сайт как автор.Платите через приложения банка ( Сбер, Тинькофф и др.),там в разделе оплаты кредитов есть список Мфо.Деньги обычно зачисляются моментально,либо просто по реквизитам.Так вы избавитесь от оплаты комиссии.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Да все как автор и пишет, но есть даже какой то плюс от микрофинансов. По молодости я сильно запорол кредитную историю. Все долги закрыты, но мне даже копеечную кредитку не давали. Еле как взял рассрочку через квику в ситилинке, под конский процент. Потом в том же квику одобрили микрозайм на 45к под ужаснейший процент. Но после оплаты этих "микрокредитов", сбер дал кредитку на 10к и втб дал кредит 30к. Все удаленно))) никаких походов в банк.

ps я самозанятый.

Psps может кому поможет инфа чтобы восстановить кредитную историю. К счастью сейчас такие конские проценты не так уж критичны оказались за возможность получать кредиты.

Да, я пошел и взял микрозайм тупо ради этой статьи. Но об этом чуть позже...

Последнее время со стороны различного рода мошенников развернулась настоящая охота за учетными записями Госуслуг. Из окружения уже у каждого второго человека под тем или иным «соусом» пытались выманить или код авторизации или код восстановления учетной записи.

Результатом перехвата доступа к учетной записи Госуслуг становится:

Получение мошенниками полного спектра всей личной информации о вас – начиная от актуальных персональных данных, заканчивая сведениями о здоровье. Будет активно использовано в случае звонка какого-нибудь "следователя" для более глубокого введения в заблуждение.

Возможность авторизации от вашего имени в различных государственных и иных сервисах. Например, в личном кабинете ФНС, где мошенники могут узнать об уровне дохода. имуществе и наличии всех ваших счетов (а заодно и налогах с доходов от крупных вкладов!) для дальнейшего давления.

Возможность оформления займов и кредитов через МФО/банки, где подтверждаются данные через Госуслуги.

Недавно написал об очередной попытке умыкнуть данные, с которой столкнулся лично.

Вот оглашенная цель похищения вызвала открытое, местами агрессивное недоумение со стороны ряда читателей.

Классика жанра:

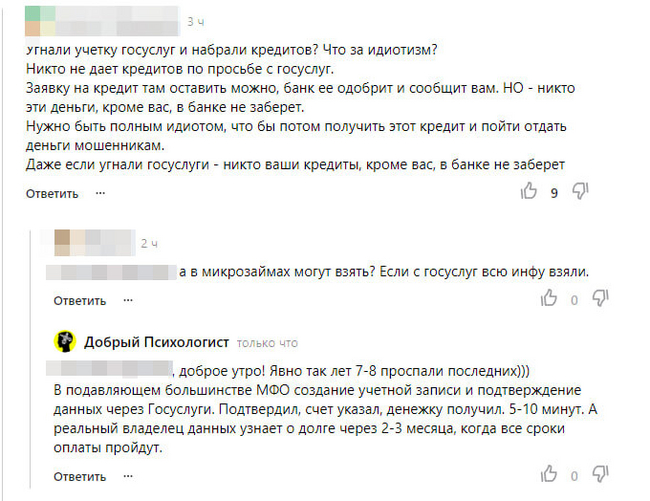

Типичные комментарии в духе "вы фсе врети".

Все эти прекрасные люди уверены, что без их личной явки или подписи никто кредит по учетным данным Госуслуг не выдаст, а если и выдаст – то это «не их проблемы». Попытки пояснить элементарное были встречены с откровенным хамством.

Что-либо объяснять бесполезно – ребята упоро… уперты донельзя (как и их лайкающие), мало того, что не реагируют на замечания - еще и продолжают бегать по блогу и оставлять комментарии в духе "Все вранье, так не бывает, фсе вруть!".

И ведь на полном серьезе так думают. Пусть даже в основной массе, если верить результатам опроса, почти все у нас адекватные =)

Я то ни разу не сомневаюсь с сотнях сообщений о том, как мошенники получили кредит после «угона» пароля от Госуслуг, но разобрало профессиональное любопытство и решил изучить процедуру изнутри. Нет, совсем мошенником прикидываться не буду, но вот имитацию техническую можно сделать...

Брать займы и кредиты с подтверждением через Госуслуги не доводилось, а вот различные идентификации в платежных системах проходил «на ура».

Браузер в режиме инкогнито. Для абсолютной чистоты эксперимента еще и регион "эмулировал" другой, скрыв реальный IP-адрес. Ну, типа это не я. Вообще. Следуя легенде, уже под "чужим IP" изменил на Госуслугах номер, чтобы иметь приличную имитацию капитального «угона» странички Госуслуг со сменой номера телефона. И даже "первый" вход сделал через восстановление пароля, давно не менял. Ну чистой воды жулик!

Вообще при подобной последовательности действий должно сработать... что? Номер я сменил, код я "показал". Ничего не сработает, не предусмотрены системами защиты Госуслуг протоколы "передал коды хз кому".

Можно ли взять микрозайм?!

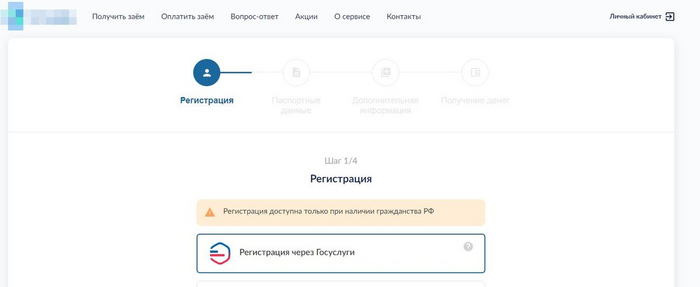

Выбрал первую попавшуюся МФО, которая поддерживает регистрацию через Госуслуги.

Читатель, наверное, уже мысленно крутит у виска – мол, автор, совсем того?! В МФО?! Оформлять?!

Автору нормально и весело. А вот всем остальным повторять свой эксперимент НЕ РЕКОМЕНДУЮ. По ходу «пьесы» расскажу почему.

Не буду называть МФО, кто хоть раз видел/пользовался – догадается.

Авторизацию по Госуслугам поддерживает практически 2 из 3 микрозаймовых контор. Я особо не мудрствовал, ввел соответствующий запрос в поиск, выбрал первую попавшуюся. Единственное – проверил на наличие регистрации в ЦБ РФ.

Вот так выглядит вход. Жмем.

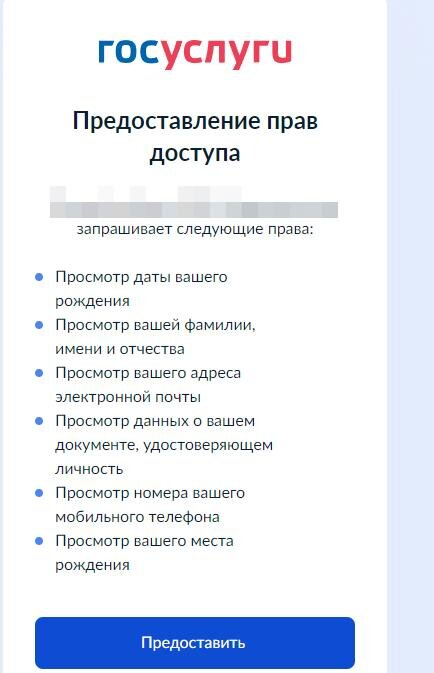

Тут же вылетает окошко с Госуслугами для дачи разрешения.

Для меня стало откровением, что не требуется еще раз вводить пароль или ждать код в СМС, если ты УЖЕ авторизован на сайте Госуслуг.

Просто жмем кнопочку и даем МФО доступ к указанным данным.

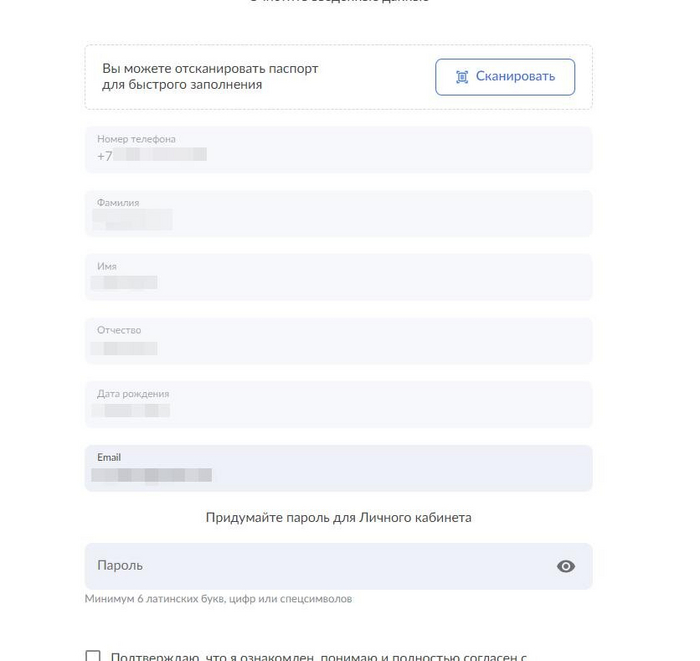

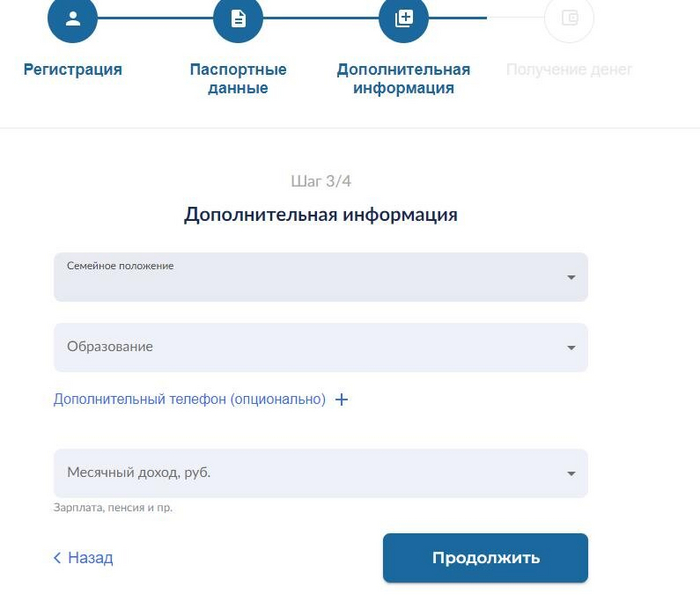

Вуаля! Все данные из Госуслуг успешно «подтянулись» в анкету. Изменить их при этом нельзя – поля для редактирования недоступны, но ввести заново можно. Только при изменении потребуется приложить сканы документов. Если же мы оставляем данные из Госуслуг то НИКАКИЕ документы не нужны!

Указал я только сведения об образовании, семейном положении и доходе. Образование специально указал некорректно – среднее-специальное, доход от балды максимальный - >100, семейное положение так же указал неверно.

То есть сымитировал неаккуратного жулика, который не обладает достоверной информацией.

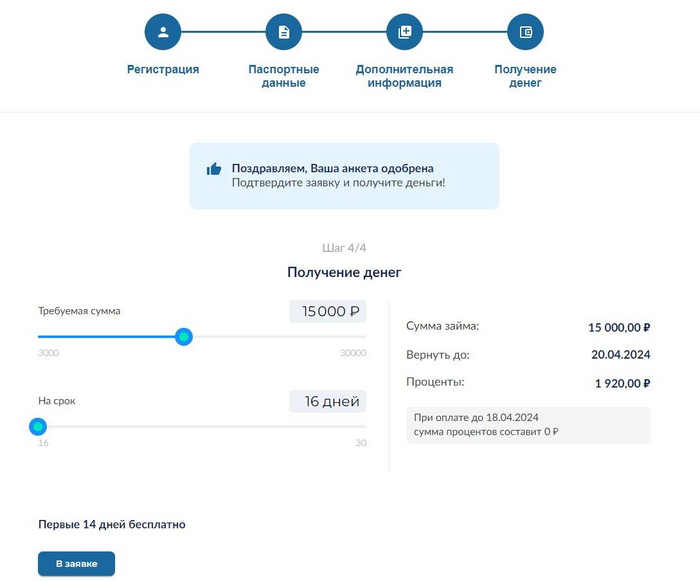

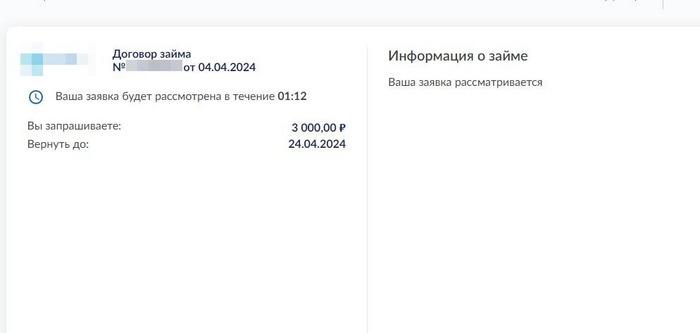

Жмем подтверждение и…. все, анкета готова и одобрена! Предлагают сразу хапнуть 15 тысяч рублей.

Но мы будем минималку брать в 3000 р. – тупо давит жаба платить комиссию за погашение, которая непременно будет.

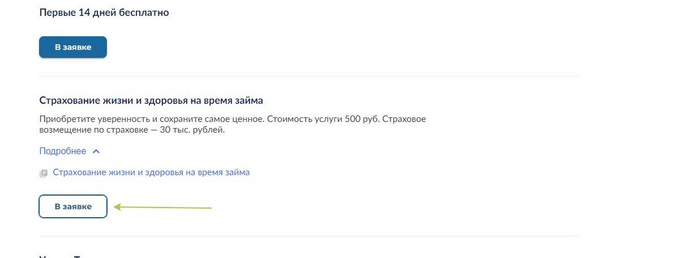

Тут начинается самое интересное. Ниже кнопки «В заявке», выделенной темным фоном, идут «дополнительные услуги», с кнопками другого цвета - будто бы неактивны.

то страхование жизни – 500 рублей.

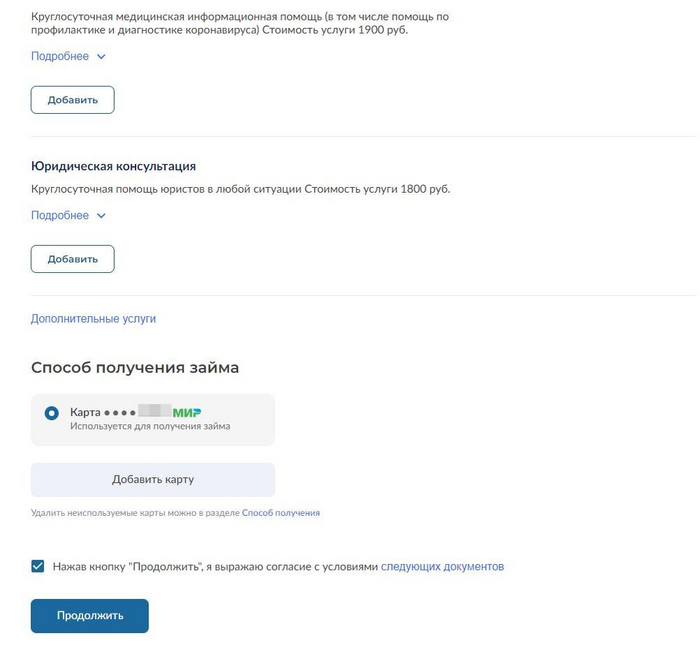

Круглосуточная медпомощь, включая помощь по профилактике короны – 1900 рублей.

Круглосуточная юридическая консультация – 1800 рублей.

На последнем скрине галочки уже сняты, изначально все это включено в заявку. Что, кстати, нарушение закона - нельзя за клиента ничего предустанавливать, его воля должна быть прямо и явно выражена.

Понимаете масштаб, да? При оформлении займа в 3000 р. нам бонусом навешивают «коричневых пряников» на 4200 рублей. Не считая процентов…

Читатель наверняка спросит: а куда деньги мошеннику получать?!

Не буду утверждать на 100%, но как следует из материалов в СМИ о различных жертвах мошенников, ряд МФО без проблем позволяет выводить деньги даже на чужие карты. Такое впечатление, что всё. Предположу, что в автоматическом режиме сверять достоверно ФИО с карты (написанное на английском и не всегда в строгом соответствии с правилами!) с ФИО в анкете затруднительно, а вручную это никто на конвейере микрозаймов не делает.

Конкретно эту не проверял, так как жена свою карту предоставлять отказалась, люто ненавидя микрозаймы, а других карточек под рукой нет. В итоге использовал виртуальную карту из одной достаточно популярной платежной системы, где она подтверждена…. Та-да-дам – через Госуслуги! Не сейчас, но недавно. То есть имея доступ к Госуслугам мошенник без труда еще и карту на ваше имя выпустит!!

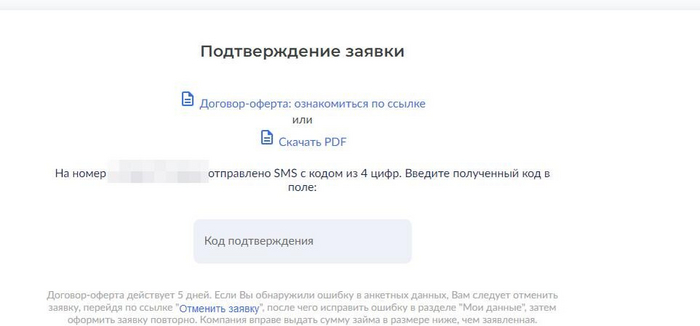

Со всем соглашаемся и жмем продолжение. Код идет на номер телефона, подтянутый из Госуслуг.

Не уверен, можно ли его изменить, если мошенник не получил доступа к смене номера или же не смог по какой-то причине его изменить.

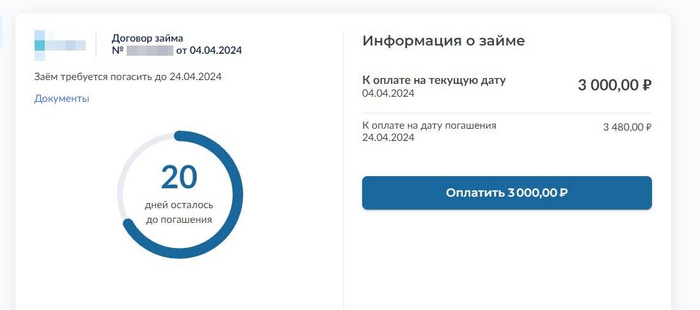

Система думает аж целых 2 минуты и… всё. Денежка выдана!

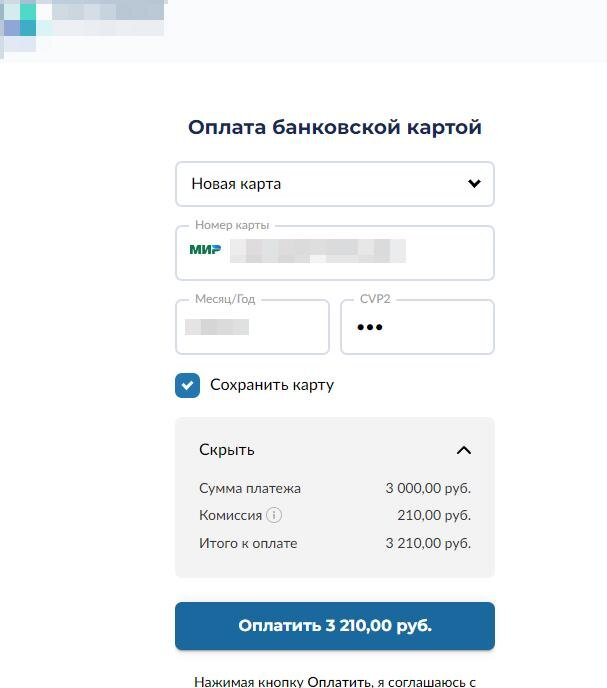

Микрозайм я, естественно, тут же гашу (привет, комиссия в 200 р!). Без комиссии можно пешочком на почте, но это мелочи жизни.

Микрозайм получен:

Без единого документа – паспорта или справки.

Без единого скана/фото.

Без звонков и прочих уточнений данных.

Берегите честь… Госуслуги смолоду и в старости, а то не рассчитаетесь.

ЗЫ. Еще есть мысли повторить для крупных займов в 25-30к и все же с картой не на мое имя. Надо найти МФО с погашением без комиссии, жаба душит им 1000-1500р дарить даже ради контента… познавательных целей.

Не забываем узнавать больше про всякие способы мошенничества и предостерегать близких от ошибок.

После погашения займа была пара звонков с какими-то предложениями, которые даже слушать не стал.

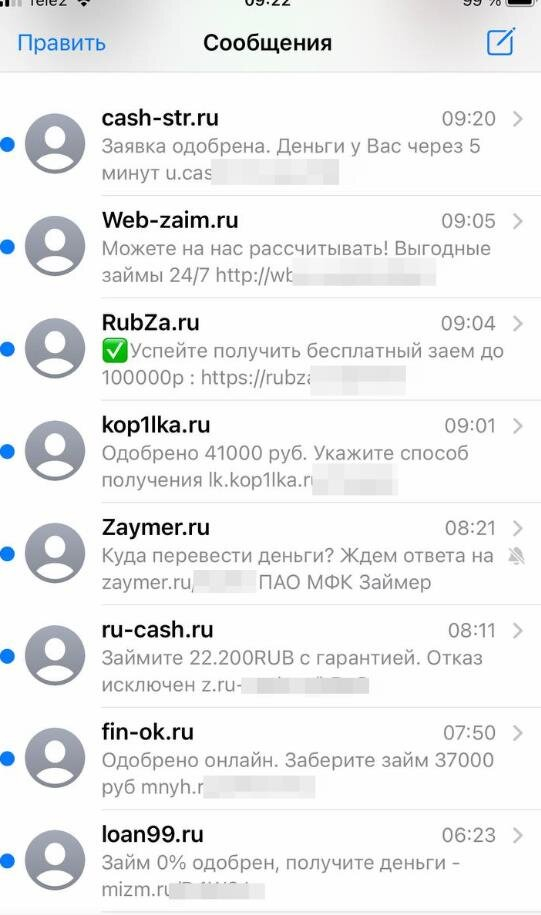

Но что началось на следующий день!

Вот такая красота с самого утра. Обратите «время старта» и последующие интервалы после 9-00… И продолжалось примерно часов до 12-13. Ну и несколько звонков в автоматическом режиме.

На следующий день СМСок упало от силы штук 5.

Вот только поэтому микрозаймы уже форменное зло, не говоря про все остальное.

И помним: НИКОМУ и НИКОГДА не передаем данные от Госуслуг и внимательно читаем все СМС, которые приходят и про которые у вас спрашивают. Если написано "никому не сообщать", то нужно что? Правильно - НИКОМУ не сообщать!

Всем добра, бобра и жулья поменьше.

Столкнулся лично сегодня буквально час назад. Пишу по горячим следам, поскольку развод относительно новый и пока я его массово не встречал в прессе и СМИ. Все как обычно направлено на попытку получения доступа к Госуслугам.

Сижу, никого не трогаю, пытаюсь победить лень. Звонок раздается. Номер ни одно из приложений как мошеннический не идентифицирует.

На проводе банк… Якобы. Звонящий представляется известным банком, в котором у меня когда-то были кредиты, а сейчас есть только виртуальная карта с 10 рублями на счету.

- Здравствуйте! Имя-Отчествович Такой-то?

- Добрый день. Был с утра вроде бы таким.

- Это банк «Рога из копыт». Вы хотите услышать интересное предложение по кредиту со ставкой в 5%?

- Не хочу. Не интересно. И больше мне, пожалуйста, не звоните и исключите номер из всех своих рассылок и планов!

Тут отступление.

Банки последнее время имеют свойство звонить практически ежедневно. Все, где я когда-то был засвечен, норовят впарить свое «уникальное и лично для вас супер-выгодное предложение». Раньше перебивал говорящего «Ничего не интересует» и молча отключался, но лучше не становилось – звонить могли повторно, звонок мог поступить даже в районе 20-21 часа вечера. Еще и с попыткой промыть мозги «Ну вы послушайте, возможно вас это интересует!!».

Очень хочется посылать матом, но звонят в основном реальные девчонки и как-то невежливо ругаться аки заправский сапожник в луже близ трактира.

Хотя работу «холодных звонилок» я не особо уважаю и вижу ее чуть-чуть выше коллекторской по своему статусу и степени близости к донным поверхностям.

В итоге при наличии возможности поболтать я начал заниматься тренингом и дрессировать банковских сотрудников, донося мысль, что подобные методы продвижения их услуг – моветон, их менеджеры – наняты по объявлению, а сами они ничего, кроме раздражения не вызывают. После чего предлагал или исключить мой номер из плана своих холодных звонков, ну или я буду вынужден сделать «Фас!» в сторону ФАС.

Основная масса вполне адекватно реагировала, ставила отметку где-то там и звонки действительно прекращались. На пару-тройку недель или месяц. В один одаренный банк пришлось писать письменное заявление об отзыве согласия на обработку ПД, поскольку 4 звонка за неделю и 3 СМС это перебор и наглость. Да и в целом хочется немного навести порядок с поступающими звонками, избавившись от мусора.

- Я могу принять от вас заявление о прекращении звонков.

- Да, будьте так добры! – соглашаюсь я.

Ишь, какие. Понятливые. Ну это мне так подумалось и обрадовалось – бумажку не писать и время не тратить.

- Необходимо будет подтвердить свои намерения кодом из СМС. Подождите, оформляю заявку.

Здесь так же отступление: в ряде случаев и банки и прочие службы МОГУТ запрашивать код на какие-либо действия в качестве аналога простой цифровой подписи.

НО! ВНИМАТЕЛЬНО ПРОЧТИТЕ ТО, ЧТО НИЖЕ:

Он приходит с указанием наименования той самой службы/банка.

В сообщении прямо написано, что «код для того-то, СООБЩИТЕ его оператору».

Обычно это касается всяких формальных подтверждений и согласий. Или при оформлении заявки на кредит по телефону. Но НИКОГДА никто не будет запрашивать код из сообщения, где прямо написано – «не сообщать никому!».

Слышно клацанье клавиш.

- Ожидайте код.

И код приходит.

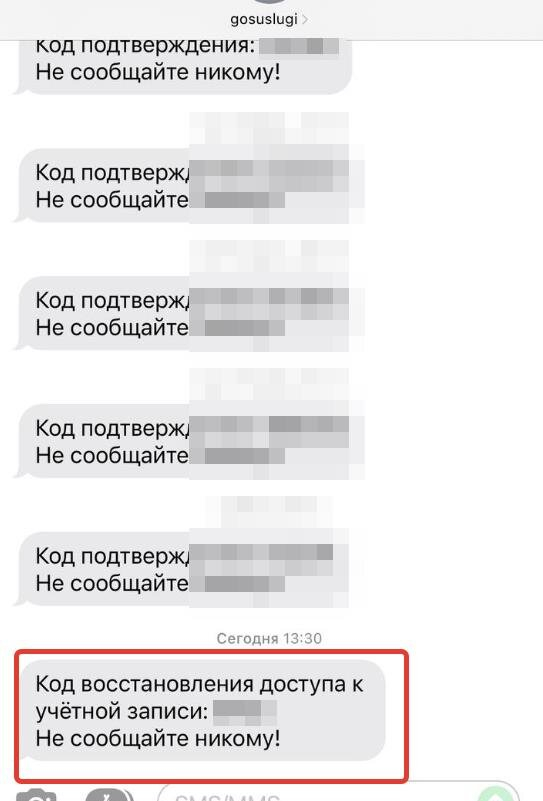

Вот такой…

Ржу.

- А на это еще кто-то ведется? Или были надежды, что я читать не умею?

- Простите, не поняла вас.

Далее последовала моя фееричная отповедь с упоминанием Букета Герани и прочих устойчивых слов-детекторов. Мошенники пола не имеют, поэтому не стеснялся. Абонент отключился…

Все очень просто. Жулик по ту сторону трубки:

Вбил номер телефона на сайте Госуслуг.

Запросил восстановление пароля.

В подтверждении указал дополнительные данные – это мог быть СНИЛС или номер паспорта, после чего соответствующий код отправился мне на номер телефона.

Откуда взяты данные паспорта и СНИЛС? О-о-о, это вопрос на миллион вариаций.

Я точно знаю, что в различных платных сервисах, предоставляющих «информацию из открытых источников», а в действительности же берущих ее из ранее утекших и опубликованных в сети базах данных – мои данные есть. Все. Включая реквизиты документов, адреса, телефоны и так далее. Где была возможность закрыть доступ – я закрыл, но… что появилось в Интернете – то и осталось в Интернете. Навсегда.

И на основании этой информации идет охота за данными Госуслуг самыми разными способами.

Так что не стоит удивляться, что у злоумышленников есть какие-то ваши данные. Вы в любом случае оставляли номер телефона где-нибудь при оформлении скидочных карт и так далее. А паспортные данные "утекли" из старых баз различных учреждений.

В современных реалиях про отдельно взятого человека нужные сведения (ФИО, телефон, реквизиты документов) есть практически на 8 из 10 человек.

Если бы я согласился на информацию об услуге «от банка», мне бы под видом заявки на кредит или что-там-планировалось так же, предположу, попытались подсунуть код, который я должен был передать.

Схема сложная, многоступенчатая и весьма опасная. Единственное противодействие - обрыв общения, ну или глум.

Будьте внимательны! Под одной из прошлых статей об очередной разновидности обмана масса читателей удивлялась. И зачем им мои Госуслуги? Анализы из поликлиники почитать?

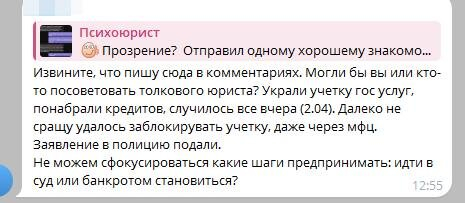

Напоминаю, что многие МФО и банки при подтверждении данных на выдачу кредита используют именно данные Госуслуг. Вот буквально свежайшее сегодняшнее из уютного чатика в ТГ сообщение подписчицы, попавшей в неприятную ситуацию после перехвата учетки ГУ.

Если же у мошенников с кредитами не выйдет, то вам позвонит какой-нибудь «важный следователь отдела по старшим делам» и начнет рассказывать про операцию по поимке мошенников, которые взломали ваши Госуслуги. И будет настаивать на том, чтобы вы самостоятельно оформили кредит, передав его «на безопасные счета» вместе с накоплениями.

И далее, далее, далее в самых разных вариациях.

Ну и, по традиции, 99% звонящих хотят получить свою выгоду и ваши деньги. В той или иной форме. Даже если это настоящий банк с «очень выгодным» предложением.

Работая в сфере банкротства и разбирая долговые ситуации граждан, рано или поздно замечаешь одну типичную, самую распространенную модель. Практически все должники, кто постепенно скатывался в долговую яму, похожи между собой этой самой «схемой краха».

Первые просрочки. Кредитные карты. Микрозаймы. Займы у частных лиц. И закономерный финал в виде полного разорения. Хотя человек знал, понимал, видел проблему. Но продолжал себя закапывать.

А некоторые еще и следуют абсолютно неадекватным советам а-ля «Не говорите банку о проблемах, а то в суд подаст».

Совет реально на грани гениальности в пике сумасшествия. Особенно в век кредитных каникул и прочих инструментов для восстановления платежеспособности.

Подборку таких совершенно диких советов увидел в ленте тут, в блоге…. таролога. Впрочем, что от них то ждать? Что прогнозы, что советы по кредитам - одной полки адекватности. Выкладывал эту дичь в ТГ, можете посмеяться.

Ну и подписаться на канал там не забудьте – много интересного, что не попадает сюда.

Вот сегодня разберем самые абсурдные поступки, ведущие гражданина в долговую яму.

Я не знаю, кто придумал этот бред. Якобы, узнав о проблемах с доходами и оплатой, банк «быстро подаст в суд». Делайте счастливое лицо и изображайте пингвинов из известного мультфильма. Улыбайтесь и машите. Сквозь слезы и скрип голодного желудка...

Условия и основания для обращения в суд и досрочного возврата всей суммы кредита прописаны в кредитном договоре.

Как правило это некий «сплошной» период неисполнения обязательств сроком от 60 до 180 или многократные просрочки. Возможно с пометкой "включая однократное". То есть разовая, но длительная просрочка. Перестал платить и всё.

На практике даже при ПОЛНОМ прекращении платежей банки подают в суд не ранее чем через 4-6 месяцев. При нерегулярном, но полном внесении платежей без просрочек более 1 платежа разом, банки практически никогда не обращаются в суд. Если только вы год не платите месяц через два.

Еще никто не отменял соразмерность нарушения и санкции за него. Нельзя обратить взыскание на квартиру, стоимостью 5 млн. рублей по кредиту в 1 млн. рублей за пропуск двух платежей в 20-30 тысяч, которые уже погашены, пусть и с задержкой.

В современных реалиях у граждан есть и безусловные кредитные каникулы, и всякие реструктуризации, и прочие инструменты отсрочки «даты Х» и восстановления платежеспособности.

Поэтому если вы 10 января осознали, что грядущий платеж 20 января вам платить нечем, да и следующий, февральский, погасить не выйдет – сдавайтесь в банк. Сами. Честно.

- Да, проблемы. Да, решаю. Кредитные каникулы, пожалуйста, - будьте честны и спокойны.

Не нужно прятаться 2-3 месяца, а потом плакаться. Когда все сроки упущены и висит просрочка – обращаться будет поздно.

Банк может предложить реструктуризацию или отсрочку. Здесь все индивидуально и нужно внимательно смотреть условия, консультируясь и с финансистом и с юристом. Самое главное – получить законную возможность какое-то время спокойно решать свои проблемы.

Да… не надо всерьез воспринимать крики о том, что все каникулы-рассрочки и т.д. – обман и вам проценты насчитают. Да, насчитают.

Увеличат срок кредита на период каникул и добавят за этот же период проценты. Но вы их будете платить ПОТОМ. В конце-то концов, проценты за 6 месяцев явно меньше проблем в виде досрочного возврата кредита?

И самое главное. Сейчас именно банки куда сильнее заинтересованы в том, чтобы заемщик восстановил свое финансовое положение. Потому как иначе подаст на банкротство и всё, пока. Ни денег, ни прибыли. И даже залог не панацея для банка в возврате его средств.

Поэтому в основной массе банк пойдет навстречу. Если вы заблаговременно и добросовестно отнесетесь к проблеме.

Я не знаю, кто и в каком измененном сознании выдумал этот совет. Но я встречаю его и в блогах, и на профильных (якобы) сайтах кредитно-долговой тематики.

Основной посыл в том, что мелкие платежи части долга подорвут доверие со стороны банка. И он побежит в суд. Про суд мы уже выше написали: пока не будут прямо и гарантированно нарушены условия договора – никто в суд не побежит.

Открою секрет: любое неполное погашение текущего платежа не просто «подорвет доверие», а оставит пятно в кредитной истории. И выправить его можно лишь в последующем безупречно выплачивая все положенные платежи.

И совершенно по пояс (и вам, и банку) не внесли вы 10 000 рублей или 5000 рублей. Даже 100-200 рублевые регулярные просрочки повлекут автоматический отказ в выдаче кредита в обозримом будущем. Если только заявку не будет изучать живой человек, а это редкость.

Я рекомендую вносить в счет погашения текущего просроченного платежа любые суммы по возможности, но в размере, хотя бы бОльшем, чем начисляемые штрафы и пени. Чтобы гасилось тело платежа.

ВАЖНО: Эта информация актуальна для случаев, когда проблема – временная и будет решена. Если же у вас доходов нет и не предвидится – подобные действия не имеют смысла. Лучше готовьтесь к банкротству.

Первые звонки и СМС от банка после просрочки кредита повергают заемщика в ужас. Он паникует, готов схватить деньги хоть под 500% годовых, лишь бы закрыть текущий долг. Как он будет возвращать другие деньги – вопрос десятый.

Масла в огонь подливают грозные сотрудники банка, которые буквально на 2 неделе просрочки пугают и штрафами, и досрочным расторжением, и обращением взыскания на предмет залога (автомобиль

квартира).

Выделим главное:

Штрафные санкции в условно-нормальных банках не настолько велики, как ими любят пугать. Допустим, неустойка составляет двойную ставку по кредиту. Годовых. Кредит под 20%. Итого неустойка 40%. Много? Нет.

Перепуганный звонками ум накидывает 40% и на остаток в миллион, и на каждый платеж, и на каждый день.

В реальности же… Вы просрочили платеж в 30 тысяч рублей. Неустойка 40% годовых на сумму платежа. В месяц неустойка составит… 1000 рублей.

Если вы решите свои проблемы в 3-6 месяцев – идите за кредитными каникулами. Если они уже использованы ранее – просите реструктуризацию. Если и это не получилось – тяните время, дабы банк не подал в суд. Вносите посильные платежи и будьте на контакте с банком.

Банк не будет подавать в суд через 1-2 месяца.

Финансовые потери от неустоек и штрафов за 2-3 месяцев просрочки не настолько критичны, чтобы под любые % перехватывать денежные средства. Особенно через МФО.

Говорить вам по телефону могут что угодно, включая дичь про уголовную ответственность, мошенничество и прочие радости, если банк – что-то невнятно-коммерческое уровня региона.

Действуйте спокойно, трезво и здраво. Хамить и возмущаться требованиями банка так же не стоит. Относитесь к ним философски, к хамству – саркастически. У них такая работа, а вот агрессия станет дополнительным доводом в пользу того, что клиент безнадежен.

Да, знаю. Достал. А меня достали ужасы и страшилки про него от людей, которые в теме разбираются чуть лучше, чем морская медуза в электронике.

Но что делать, если шансов выплатить долги нет? Жить как серая мышь? Пользоваться чужими картами? Не иметь имущества? Ах да, «привыкнуть можно». Я и забыл…

Это же бред.

Проблема «нет денег на банкротство» решается грамотным определением точки невозврата и выбором адекватной компании, где есть рассрочка.

Вот реальный пример: некий гражданин Иванов из провинции потерял денежную работу в 150-160 тыс. рублей. Он жил в кредит на широкую ногу, был излишне уверен в будущем, все «хотелки» легко покрывал за счет кредитов. Но так сложилось. В его местности подобной зарплаты ему не найти, а на становление собственного дела уйдет год-полтора. А банки хотят кушать. Сегодня. Завтра. Через месяц. Стучат ложкой по тарелке и по лбу Иванову.

А у него 4 кредита и платежей на 40-50 тысяч в месяц.

Наслушавшись ужасов и вредных советов, он 5 месяцев пытался худо-бедно платить, расходуя резервы и понимая, что шансов нет. Потом сдался – ушел в «серую зону» и на все забил. Сменил номер, перестал проверять почту. Всё, конец.

А теперь считаем, что он за эти 5-6 месяцев заплатил не менее 200 тыс. рублей «в тишину», из которых половина ушла на пени и текущие %.

А это абсолютная стоимость банкротства у адекватной компании! Еще и на жизнь останется.

Непонятные и чУдные фирмы, просящие за услуги 200+ тысяч, я не рассматриваю и вам не советую. ВрутЪ и просто хотят денег ни за что.

Вот тут Иванову нужно было на 1-2 месяц понять, что он не выплывет. И начать откладывать свободные деньги на процедуру, а не на бессмысленное их вливание в текущие платежи.

И всё, через год максимум – на свободу с чистой совестью…

Еще один интересный гражданин платил ипотеку. Только-только взятую, год не прошел.

Случилась печаль с работой, а затем и со здоровьем, как следствие - с мелким бизнесом. Без деталей (лень), но чистой воды форс-мажор. 3 месяца безденежья, вытягивал платежи... переводами с кредитки. Потом еще 3 месяца - микрозаймами.

Через полгода с деньгами лучше стало, но помимо ипотечных 30к в месяц приросло еще 300 тыс. долга... Кредитки и МФО.

При этом он умудрялся платить текущие займы, брать новые, перепогашая их. То есть средствами в пределах 20-30 тыс. он оперировал!

А потом... всё, цепочка посыпалась.

Что он мог сделать?

Выждать 2-3 месяца, внося посильные платежи.

Договориться о реструктуризации/отсрочке.

Да даже продать что-то, второй неисправный автомобиль, вырученных средств от которого хватило бы на год платежей. Повелся на панику "закрыть платеж любой ценой".

Подведем итоги.

Трезво оценивайте свое положение. Если вы потеряли работу или источник дохода, а в обозримом будущем поступлений для погашения кредита не будет – смело сдавайтесь в банк. Кредитные каникулы сейчас безусловны, вы получите полгода передышки и сможете стабилизировать свое финансовое положение.

НИКОГДА не закрывайте текущие платежи по кредитам другими кредитами или заемными деньгами. И уж тем более – микрозаймами. Если у вас проблемы с погашением в целом безобидного платежа, опасного лишь копеечным % на просроченный платеж, то с МФО вы точно загнетесь.

Если шансы на выправление ситуации есть – вносите любые суммы по возможности, это отсрочит судебное взыскание. Если шансов нет и на 95% вы уверены, что «это всё» - не жгите деньги на штрафы и проценты, просто идите на банкротство.

Такие вот дела.

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Рядом было ещё одно помещение непонятного назначения. Оно было полностью зарешёчено, а внутри стоял такой небольшой сейфик.

Щитовая объекта также была вскрыта. К сожалению остальные помещения так и остаются загадкой по сей день.

Ну а на этом всё. Спасибо за просмотр и до новых встреч.