Сейчас у меня 15% НДФЛ. Все это здорово звучит, но не круто, когда приходит пуш с меньшей суммой чем надо. Планируют мне сделать 18%! Но люди же не дебилы! Открою ИП, буду платить 6%. Вопрос: На кой хрен они это все устроили? Чтобы прикрыть увеличение налога на прибыть компаний до 25?

Пузырь доткомов (Dot-com bubble) — экономический пузырь, существовавший в период приблизительно с 1995 по 2001 год. Кульминация произошла 10 марта 2000 года, когда индекс NASDAQ достиг 5 048,62 пункта (дневной пик).

Термин «дотком» происходит от коммерческого домена верхнего уровня — .com (англ. dot com «точка ком»).

Появление и развитие интернета в 90-е годы привело к неоправданно завышенным ожиданиям в сфере бизнеса. Многие бизнесмены и инвесторы увидели массу возможностей, которые несет с собой интернет и начали вкладывать просто невероятные деньги. Цены на акции IT-компаний взлетали до небес, сами руководители таких организаций купались в деньгах и тратили огромные средства на привлечение все новых и новых инвесторов. Никто не думал о развитии бизнеса как такового. Аналитики советовали вкладывать инвесторам еще больше денег в высокотехнологичные компании.

Формирование пузыря

Появление и развитие интернета в 90-е годы привело к неоправданно завышенным ожиданиям в сфере бизнеса. Пузырь образовался в результате взлёта акций интернет-компаний (преимущественно американских), а также появления большого количества новых интернет-компаний и переориентировки старых компаний на интернет-бизнес в конце XX века. Акции компаний, предлагавших использовать Интернет для получения дохода, баснословно взлетели в цене. Такие высокие цены оправдывали многочисленные комментаторы и экономисты, утверждавшие, что наступила «новая экономика», на самом же деле эти новые бизнес-модели оказались неэффективными, а средства были потрачены в основном на рекламу.

У инвесторов создалась не совсем правдоподобная картина текущего положения дел в компаниях, работающих в сфере интернет-торговли и услуг. Игнорировались реальные показатели бизнеса доткомов. При принятии инвестиционных решений не учитывалась прибыль, денежные потоки (их отсутствие), долговая нагрузка. Все жили завышенными ожиданиями и потенциальными перспективами интернет-стартапов. Мультипликатор P / E(цена акции/прибыль на одну акцию в годовом выражении), показывает окупаемость бизнеса, у многих интернет-компаний в то время значение мультипликатора P / E превышало 100, 200, в отдельных случаях даже 500. То есть фирмам требовалось от одного века и более, чтобы своей прибылью покрыть текущую рыночную стоимость. При этом среднее значение мультипликатора по индексу S&P 500 в то время примерно равнялось 25.

Однако инвесторы в конце 90-х годов были преисполнены оптимизма и о крахе доткомов думали единицы. Во время дебатов лета 1999 г. на Западном побережье США между Джимом Гласменом и Бартоном Биггсом сравнение последнего текущей ситуации с тюльпановой лихорадкой 1637 года вызвало в лучшем случае непонимание слушающей аудитории. Вероятно, некоторые даже решили, что у говорящего проблемы с адекватным восприятием действительности — ведь новые технологии и интернет создали новую экономику, в которой старые рыночные законы просто перестали существовать.

Джим Гласмен вполне подходил на роль небольшого вождя, поскольку незадолго до дебатов написал в соавторстве довольно большую статью «Доу 36 000», возвещающей о небывалом грядущем росте фондового рынка. Из этой статьи была быстро сделана книга со схожим названием, которая стала бестселлером, а Гласмен с коллегой Хассеттом обрели огромную популярность. В период 2000-2002 годов, индекс Доу-Джонса снизился на 38%.

В январе 2000 года во время трансляции Суперкубка по американскому футболу была показана реклама 17 интернет-компаний, каждая из которых заплатила более 2 миллионов долларов за 30-секундный клип. Не отставали и интернет-брокеры: осенью 1999 года Ameritrade выделил на зомбирование народных «трендев» 200 миллионов долларов – именно столько стоила беспрецедентная реклaмная компания, призывавшая потенциальных инвесторов «Поверить в себя» (Believe in yourself!).

Последствия

Кризис доткомов стал классикой — тем не менее стоит добавить, что в отличие от простой аналогии с лопающимся или сдувающимся шариком, реальное падение может быть значительно более замысловатым, включая в себя несколько ступеней разочарования и надежды. Плохо видимые на графиках с временной шкалой в годы и десятилетия, дневные или недельные колебания могут стать причиной неоднократных неправильных решений многих инвесторов.

Сторонниками теории «новой эры» это было воспринято как прохождение проверки на прочность. В начале весны 2000 года последовал новый виток снижения; однако спустя некоторое время индекс вновь подтянулся к своим предыдущим отметкам, вызвав прилив оптимизма, уже больше напоминавшего отчаяние. Как вскоре выяснилось, это был последний шанс для инвесторов удачно уйти с рынка, «продав дорогой актив тому дураку, который надеется продать его еще дороже».

В начале сентября кризис доткомов начался по-настоящему — Intel за пять недель потерял 240 млрд. долларов, обвалив свои котировки на 45%; индекс NASDAQ целиком с пика в 5048 пунктов опустился до значения 1114 в октябре 2002 года, потеряв таким образом более 80% стоимости.

Котировки ряда компаний упали на 95% и более — их вкладчики по факту оказались в огромном убытке, так как восстановление котировок большинства эмитентов до прежнего уровня (например компанию Yahoo) в отличие от индекса уже не произошло.

Крах доткомов состоял в утере доверия к ценным бумагам высокотехнологических фирм, связанных с предоставлением услуг через интернет. Это было вызвано с одной стороны существенной переоценкой т. н. постиндустриальных технологий, которые на практике не оправдали приписываемых им ожиданий, с другой стороны имелись неконтролируемые спекуляции на этих ожиданиях, которые многократно усилили негативный эффект от падения доверия. Фактически прекратил своё существование целый сектор услуг, востребованность и ценность которых оказались раздутыми. Это сопровождалось разорением тысяч фирм и компаний разного уровня, по большей части новообразованных.

Некоторые компании в секторе связи также не смогли вынести финансового бремени и были вынуждены объявить о банкротстве. Один из крупнейших игроков, WorldCom(вторая по величине телекоммуникационная компания в США после AT&T), был уличён в нелегальных операциях для увеличения прибылей. Рыночная стоимость WorldCom рухнула вниз, когда эта информация стала доступна широкой публике, что вызвало третье по размаху банкротство в истории США.

У многих доткомов закончились средства и они были куплены или ликвидированы; доменные имена были выкуплены по остаточным ценам конкурентами или инвесторами. Некоторые компании и их правления были обвинены в мошенничестве за неправильное использование средств вкладчиков, а Комиссия по ценным бумагам и биржам США оштрафовала крупнейшие инвесторские компании (например, Citigroup и Merrill Lynch) на миллионы долларов за введение в заблуждение инвесторов. Многие сопутствующие отрасли, например, реклама и логистика, сократили свою деятельность ввиду падения спроса на услуги.

Крах фондовой биржи в 2000—2002 вызвал падение рыночной стоимости компаний на 5 триллионов долларов США в период с марта 2000 по октябрь 2002.

Причины краха доткомов

Невозможность объективно оценить цену акций. При размещении на бирже акций интернет-компаний у аналитиков возникал логичный вопрос: а как их оценивать? Эти компании в то время ничем не владели — у них была пара компьютеров, известное доменное имя и несколько сотрудников. Во сколько оценить акцию компании, ценность которой есть и существует, то только в головах руководителей, которые смогут или не смогут воплотить свои идеи в жизнь. Было принято простое решение: оценивать доткомы по числу аудитории и времени, которое проводит средний пользователь на этом сайте.

Отсутствие вменяемой бизнес-модели. Доткомами руководили как правило программисты и IT-гении, которые ничего не понимали ни в бизнесе, ни в искусстве продавать свои товары, ни в монетизации.

Чрезмерная трата денег на рекламу. Владельцы компаний все правильно поняли — ни один инвестор не понимает, что находится в голове у создателей таких компаний, поэтому бизнесменам приходилось просто верить на слово. И чем больше денег вкладывалось в реклaмные компании, тем большее количество средств привлекалось за счет инвесторов. Проще говоря, реклaмная компания устраивалась не для потенциальных потребителей товаров и услуг, а исключительно для привлечения все новых и новых средств.

Подмена понятий. Ведение бизнеса при помощи интернета является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом.

Непонимание интернета. Создание интернета предсказывали многие фантасты, однако никто не понимал, чего от него ждать. Перенос бизнеса в интернет нес за собой огромные риски хотя бы по причине того, что у него были свои правила, которых на тот момент никто не знал. Люди пытались устанавливать свои правила, но они не работали, интернет существовал по своим собственным законам.

Недобросовестность и искусственная накрутка цен на акции. Многие нечистые на руку махинаторы распознали возможности для обмана клиентов и инвесторов. В любой новой сфере риск быть обманутым возрастает в несколько раз.

Неразвитость интернета. Сам интернет в то время был достаточно сырым и непонятным для многих участников. Эффективно монетизировать трафик в 90-е годы еще не научились.

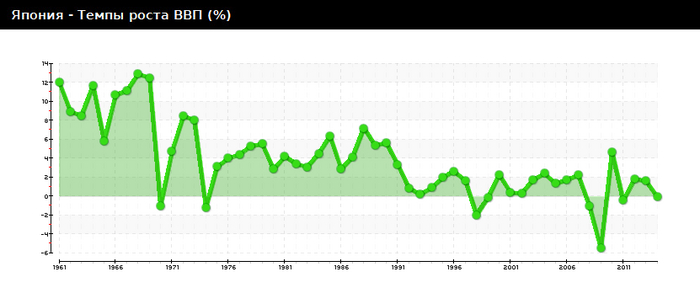

Япония – это страна, которая в течение сорока лет, с 1950 по 1990 год, была самым ярким примером блестящего экономического успеха. Она стала первой страной за пределами европейской цивилизации, которую все без колебаний признавали высокоразвитой; более того, в экономической и технологической сфере она была одним из очевидных мировых лидеров. Стремительный рост японской экономики оставался стабильным и казалось, что скоро внутренний рынок этой страны будет уже не вторым в мире после американского, а первым. Ведь по сравнению с американцами японцы гораздо больше думали о будущем и охотнее отказывались от текущего потребления ради серьёзных выигрышей завтра. К тому же, в Японии были довольно низкие налоги, не слишком расточительные социальные программы и твёрдая валюта.

Но сегодня, страна восходящего солнца уж не та, что была. Возьмём, например, японский фондовый индекс Nikkei: в 1989 году он составлял 40000, к 1997 году упал до 18000, в 2001 году колебался в районе 12000, в 2009 году снизился до уровня около 7000 и только к 2021 - поднялся до уровня 30000. Сравним это с американским «Доу-Джонсом»: в 1989 – 2500, в 1997 – 6600, в 2001 – 11000, в 2021 – примерно 31000. Итак, за 30 лет японские акции не вернулись на докризисный уровень , тогда как американские стали в 12 с лишним раза дороже.

Печальная судьба постигла и японские банки: если раньше они были безусловными мировыми лидерами по всем показателям, то сегодня в рейтинге финансовой силы банков, который составляет агентство Moody’s, ни один из представителей Японии не попадает в категорию A или B. Государственный долг достиг 13 трлн. долларов и превышает 260% ВВП (для сравнения – в Германии, Франции и Великобритании он составляет примерно 70-100% ВВП).

Раньше Япония имела самый большой в мире экспорт, теперь по этому показателю её обогнали Германия, США и Китай.

Японский финансовый пузырь

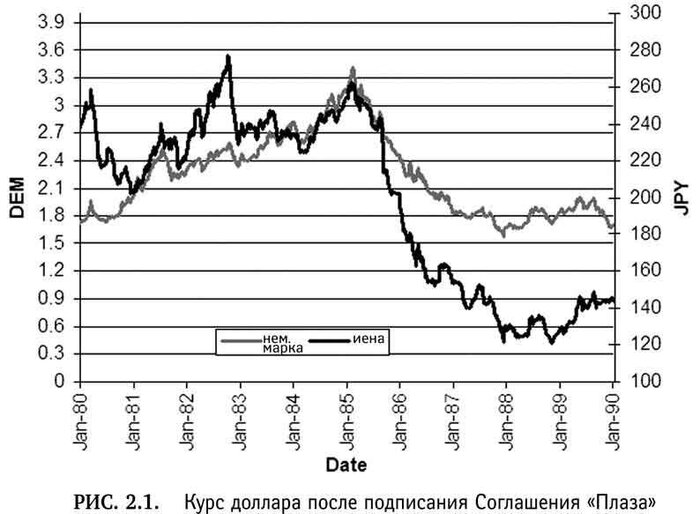

Прекращение «чуда» относят к 1985 году, когда Япония подписала «Plaza Accord»(Плаза-соглашения) было соглашением между правительствами Франции , Западной Германии , Японии , США и Соединенного Королевства об обесценивании доллара США по отношению к японской иене и немецкой марке путем вмешательства на валютных рынках. Пять правительств подписали соглашение 22 сентября 1985 года в отеле Plaza в Нью-Йорке. В результате которых доллар девальвировали в 2 раза, а остальные валюты соответственно выросли.

отель "Плаза"

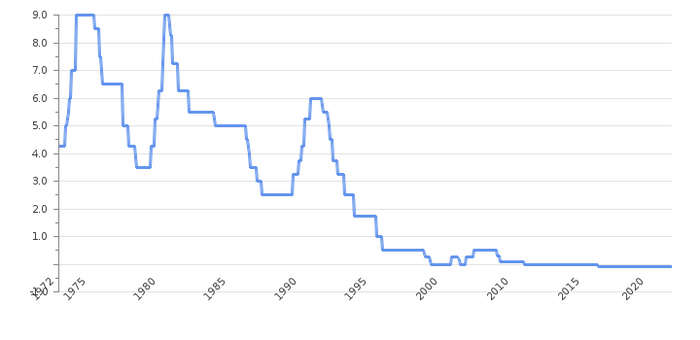

Для стимуляции экономического роста, в 1985-1987 гг. японские власти начали проводить экспансивную денежно-кредитную политику, которая привела к пузырю цен на активы в Японии конца 1980-х годов. Делалось это путём льготного кредитования коммерческих банков, учётная ставка Банка Японии была в те годы была снижена с 5% до 2,5%.

ключевая ставка ЦБ Японии

Банки принялись активно занимать у государства. Естественно, при этом банкирам ненавязчиво намекали, что полученные средства лучше всего ссудить строительным компаниям и фермерам, которые имеют очень сильных лоббистов в ЛДП, правящей японской политической партии. В результате в строительном секторе произошёл фантастический бум. Цены на недвижимость многократно взлетели. Владельцы недвижимости закладывали её и инвестировали полученные от залога деньги в новые строительные проекты. В 1986-1990 гг. денежная масса в среднем возрастала почти на 11% в год. Индексы цен при этом оставались стабильными, поэтому никто не признавал, что в стране разворачивается инфляция. Это не удивительно – ведь подорожание недвижимости и ценных бумаг в большинстве таких индексов не отражается. А оно было колоссальным, потому что как раз на эти рынки и впрыскивалась основная сумма эмиссионных денег.

Японские акции на протяжении 1985-1990 гг. подорожали более чем в 3 раза, а земля и постройки – в несколько десятков раз. В квартале Гиндза цены на недвижимость достигли пика в 1989 году, на уровне 100 млн иен (около 1 млн $) за квадратный метр.

квартал Гиндза в Токио

Банк Японии действительно сбил процентные ставки. Теперь долгосрочные ссуды выдавались не под 7%, а под 5%, а краткосрочные – вообще под 4%. Разумеется, количество желающих занять только увеличивалось. Фондовый индекс Nikkei 225 достиг своего исторического максимума 29 декабря 1989 года, составив на закрытии 38 915,87 пунктов(38 957,44 пунктов - внутридневной максимум).

индекс Nikkei225

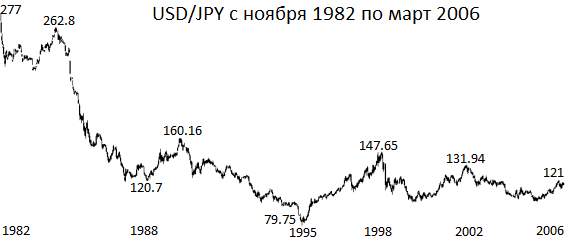

Дело в том, что многие японские банки, совсем уже распухшие от дармовых денег, решили пополнить портфели своих активов иностранными валютами. И стали скупать доллары США, южнокорейские воны и выраженные в них ценные бумаги. Поскольку при этом они дружно выставили на продажу огромное количество иен, японская валюта начала падать в цене. Обеспокоенный этим Банк Японии 25 декабря 1989 года повысил процентные ставки. Вслед за этим и коммерческие банки объявили, что больше не будут кредитовать своих клиентов так дёшево.

Для многих заёмщиков, особенно для тех, кто хотел расплатиться по старым долгам, сделав новые, это было тяжёлым ударом. Такие люди кинулись продавать свою недвижимость и ценные бумаги. Эта волна продаж совпала с тем, что на рынок перестали поступать деньги от эмиссии. В результате цены стали катастрофически обваливаться.

За один только 1990 год японская недвижимость подешевела вдвое, и примерно на столько же обесценились акции. А ведь многие объекты недвижимости были залогами по кредитам. Банки оказались в ситуации, когда вместо того, чтобы получить назад деньги, которые они ссудили заёмщикам, они могут рассчитывать лишь на недвижимость, которую можно продать в лучшем случае за две трети от исходной суммы. Это означало, что неизбежны массовые банкротства банков – с понятными последствиями для вкладчиков и вообще для большинства экономических агентов в стране. Настал момент, когда на смену буму приходит грандиозный крах. В 1989 году из 50 крупнейших компаний мира по рыночной капитализации 32 были японскими. К 2018 году только одна такая компания ( Toyota ) останется в топ-50.

Великий кейнсианский эксперимент

И вот тут-то началось самое страшное – то, что придало японскому кризису такую неслыханную в истории длительность. Правительство попыталось предотвратить неизбежные последствия ошибочных инвестиций и сделало всё, чтобы спасти банки, которые накопили триллионы безнадёжных кредитов.

В 1990-1999 годах было принято девять «программ стимулирования экономики» на общую сумму 888 млрд. долларов. Их суть была в том, что государственный бюджет выплачивал особо бедствующим компаниям пособия; кроме того, значительные суммы были потрачены на борьбу против снижения цен. Так, за 10 лет строительная отрасль получила от правительства заказы на 60 трлн. иен, что составляет примерно треть от всех строительных заказов за этот период.

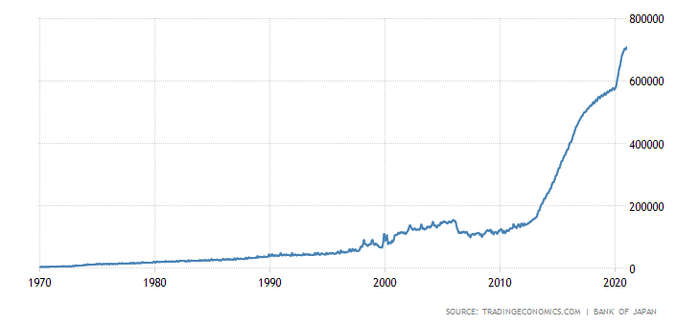

баланс ЦБ Японии в млрд Йен, в млрд.

Была возобновлена денежно-кредитная экспансия – учётную ставку снизили с 6% в 1991 году до 0,5% в 1997 году и до 0% в 2000 году, причем на нулевом уровне она держалась до июля 2006 года, когда её повысили до 0,25%. Банк Японии принял программу выкупа ценных бумаг непосредственно у коммерческих и промышленных предприятий, а не у банков. Ведь банки тратили всё, что получали от государства, на покрытие своих убытков по безнадёжным долгам, а новых кредитов практически не выдавали. После того, как это не помогло выбраться из дефляции, некоторые экономисты, в частности нобелевский лауреат премии по экономике Пол Кругман, предложили использовать инфляционное таргетирование. Впрочем результатом были довольны не все.

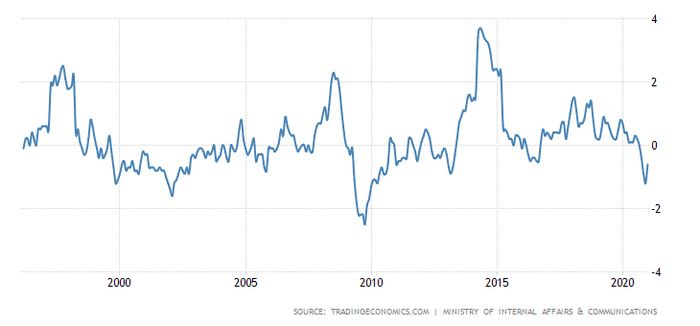

годовая инфляция в Японии г/г, в %

Ставка ЦБ Японии

Чтобы препятствовать падению курсов акций, Банк Японии начал устраивать интервенции на фондовом рынке, массированно скупая ценные бумаги, лишь только индекс Nikkei упадёт ниже отметки 12000.

Японские власти пытаются спасти те предприятия, особенно банки и строительные компании, которые в период бума совершили наиболее тяжёлые ошибки. Ради этого они прибегают к самым разным средствам, в том числе всячески препятствуют падению цен на недвижимость и ценные бумаги, стараясь удержать их на завышенном уровне. В итоге оба процесса – разорение неудачников и сдувание ценового пузыря – происходят как в замедленном кино.

Банки и компании с гигантскими долгами превратились в чудовищных призраков, которые не могут ни жить, ни умереть, а только растягивают свою мучительную агонию, высасывая ресурсы из более здоровой части экономики. Цены остаются противоестественно завышенными (сегодня Япония по-прежнему самая дорогая страна мира), но правительство мешает им снижаться, считая дефляцию, не без основательно, самым страшным злом, какое только бывает.

В 1991-1994 гг. японская недвижимость подешевела на 80%, а после этого с каждым годом становилась всё дешевле и дешевле.

Тридцать лет непрерывной рецессии – это уникальный мировой рекорд. Но если сознательно проводить политику, растягивающую самую неприятную из всех фаз делового цикла, ничего другого и быть не может.

Что же должно делать японское правительство, чтобы страна вернулась к нормальной жизни? Для этого надо отказаться от вмешательства в экономику и не препятствовать естественным процессам снижения цен и разорения компаний с безнадёжными долгами. В частности, необходимо немедленно перейти к жёсткой денежной политике и сбалансировать государственный бюджет, отменив всевозможные субсидии полуживым банкам и предприятиям. Да, это будет иметь шоковые последствия. Никак не позавидуешь тем, кому придётся в один день расплачиваться за ошибки, накопленные в течение 30 лет. Но чем раньше это сделать, тем меньше будут жертвы и тем скорее страна, избавившись от опухоли безнадёжных долгов, начнёт навёрстывать упущенное.

Центробанк России выразил обеспокоенность незаконным использованием персональных данных граждан некоторыми платежными агентами, особенно при упрощенной идентификации клиентов. Этот вызов высказан в контексте использования таких средств платежа для теневых операций, включая транзакции с нелегальными онлайн-казино и букмекерскими конторами.

В заявлении регулятора подчеркивается необходимость внимательного подхода к выбору платежных агентов и проверки их соблюдения антиотмывочного законодательства. Этот призыв обусловлен стремлением предотвратить финансовые операции, которые могут подорвать финансовую стабильность и безопасность рынка.

С учетом постоянной эволюции финансовых технологий и увеличивающегося числа онлайн-транзакций, важно, чтобы банки активно применяли меры контроля и соблюдали стандарты безопасности, предотвращая возможные злоупотребления средствами платежной системы.

Подтверждение информации из поста с подтверждённого источника:

Активы Коммерцбанка на 94 миллиона евро арестованы по запросу "Русхимальянса"

Статуя богини Фемиды у здания Верховного суда России в Москве. Архивное фото

МОСКВА, 18 мая - РИА Новости. Арбитражный суд Санкт-Петербурга и Ленинградской области по иску "Русхимальянса" наложил арест на активы немецкого Коммерцбанка на почти 94 миллиона евро, сказано в опубликованном определении суда.

Обеспечительные меры приняты по иску "Русхимальянса", в котором он требует взыскать выплату по банковской гарантии и неустойку за просрочку.

"Наложить арест на денежные средства (в том числе которые будут поступать) на всех банковских счетах, открытых на имя: Коммерцбанк Акциенгезелльшафт (Commerzbank Aktiengesellschaft); АО "Коммерцбанк" (Евразия); в пределах суммы 93 688 440,53 евро или эквивалентной суммы в рублях или иной иностранной валюте по официальному курсу ЦБ на дату наложения ареста", - сказано в определении.

Под арест также попали акции, ценные бумаги и здание банка на Кадашевской набережной Москвы.

"Русхимальянс" реализует в районе Усть-Луги проект газоперерабатывающего комплекса (ГПК) в составе комплекса по переработке этансодержащего газа. Одним из подрядчиков строительства ГПК выступила немецкая инжиниринговая компания Linde. В 2022 году Linde уведомила заказчика о приостановке работ по контракту в связи с санкциями ЕС, а "Русхимальянс" сообщил подрядчику о расторжении контракта.

Гарантия Коммерцбанка и Deutsche Bank обеспечивала обязательства Linde. В связи с неисполнением подрядчиком своих обязательств заказчик потребовал от банков-гарантов произвести выплаты, а после их отказа обратился в суд.

Стагфляция (словослияние стагнация + инфляция) — ситуация, в которой экономический спад и депрессивное состояние экономики (стагнация и рост безработицы) сочетаются с ростом цен — инфляцией.

Термин "стагфляция" впервые был введен в употребление в период инфляции и безработицы в Соединенном Королевстве. Изобретение термина приписывают британскому политику-консерватору Иану Маклеоду, выражение было впервые употреблено Маклеодом в парламентской речи в 1965 году.

We now have the worst of both worlds—not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of 'stagflation' situation. And history, in modern terms, is indeed being made.

До 1970-х годов многие экономисты считали, что существует устойчивая обратная зависимость между инфляцией и безработицей. Они считали, что инфляция допустима, потому что это означает, что экономика растет, а безработица будет на низком уровне. Их общее мнение заключалось в том, что рост спроса на товары приводит к росту цен, что, в свою очередь, побуждает фирмы расширяться и нанимать дополнительных сотрудников, создавая дополнительный спрос во всей экономике, а спад производства и депрессия вызывали, как правило, понижение цен (дефляцию) или, по крайней мере, тормозили их повышение.

До середины 1960-х годов инфляция не превышала 1-1,5 %, а безработица — 2-2,5 %. Всплеск стагфляции проявился в 1974—1976 годах, когда темп роста цен в США составил более 10 %, а безработица достигла более 7,6 %. Аналогичная ситуация наблюдалась во время экономического спада 1981—1982 годов. В целом за 16 лет с 1949 по 1965 год розничные цены в США выросли на 29 %, а за последующие 17 лет с 1965 по 1982 годы — на 100 %, то есть средний уровень инфляции в указанный период вырос в 3-4 раза, а уровень безработицы вырос как минимум в 2-3 раза. Аналогичные тенденции в этот период происходили во всех других развитых странах Запада — в ФРГ, Франции, Великобритании, Италии, Нидерландах, Канаде и т. д.

Взгляды экономических школ на стагфляцию

Раннее кейнсианство

Вплоть до 1960-х годов многие экономисты-кейнсианцы игнорировали возможность стагфляции, поскольку исторический опыт подсказывал, что высокая безработица обычно ассоциировалась с низкой инфляцией, и наоборот (эта взаимосвязь называется кривой Филлипса). Идея заключалась в том, что высокий спрос на товары повышает цены, а также побуждает фирмы нанимать больше работников; и точно так же высокая занятость повышает спрос. Однако в 1970-х и 1980-х годах, когда произошла стагфляция, стало очевидно, что взаимосвязь между инфляцией и уровнем занятости не обязательно была стабильной: то есть соотношение Филлипса могло измениться. Макроэкономисты стали более скептически относиться к кейнсианским теориям, а сами кейнсианцы пересмотрели свои идеи в поисках объяснения стагфляции.

Монетаризм

Объяснение сдвигу кривой Филлипса первоначально было дано экономистом-монетаристом Милтоном Фридманом, а также Эдмундом Фелпсом. Оба утверждали, что, когда работники и фирмы начинают ожидать большей инфляции, кривая Филлипса смещается вверх (это означает, что при любом заданном уровне безработицы происходит большая инфляция). В частности, они предположили, что если инфляция продлится несколько лет, работники и фирмы начнут принимать ее во внимание во время переговоров о заработной плате, в результате чего заработная плата работников и расходы фирм будут расти быстрее, что приведет к дальнейшему росту инфляции. Хотя эта идея была серьезной критикой ранних кейнсианских теорий, она постепенно была принята большинством кейнсианцев и была включена в Новые кейнсианские экономические модели. Однако данная теория не объясняет каким образом в последствии уровень безработицы снижался параллельно с инфляцией.

Неокейнсианство

Современные кейнсианские анализы утверждают, что стагфляцию можно понять, различая факторы, влияющие на совокупный спрос, и факторы, влияющие на совокупное предложение. Хотя денежно-кредитная и налогово-бюджетная политика могут быть использованы для стабилизации экономики в условиях колебаний совокупного спроса, они не очень полезны в борьбе с колебаниями совокупного предложения. В частности, неблагоприятный шок для совокупного предложения, такой как повышение цен на нефть, может привести к стагфляции, а может и не привести, как это было в 2008 году.

Неоклассические взгляды

Чисто неоклассический взгляд на макроэкономику отвергает идею о том, что денежно-кредитная политика может иметь реальные последствия. Неоклассические макроэкономисты утверждают, что реальные экономические показатели, такие как реальный объем производства, занятость и безработица, определяются только реальными факторами. Номинальные факторы, такие как изменения денежной массы, влияют только на номинальные переменные, такие как инфляция. Неоклассическая идея о том, что номинальные факторы не могут оказывать реального влияния, часто называется денежной нейтральностью или также классической дихотомией.

Поскольку неоклассическая точка зрения гласит, что реальные явления, такие как безработица, по существу не связаны с номинальными явлениями, такими как инфляция, экономист-неоклассик предложил бы два отдельных объяснения "стагнации" и "инфляции". Неоклассические объяснения стагнации (низкий рост и высокий уровень безработицы) включают неэффективное государственное регулирование или высокие пособия для безработных, которые дают людям меньше стимулов для поиска работы. Другое неоклассическое объяснение застоя дает теория реального делового цикла, в которой любое снижение производительность труда позволяет работать меньше. Основное неоклассическое объяснение инфляции очень простое: это происходит, когда денежные власти слишком сильно увеличивают денежную массу.

Причины стагфляции 70х

Правительство, увеличивая количество долларов, сначала, в 50-е годы для стимулирования международной торговли, а затем в 60-е для покрытие своих расходов связанных с локальными конфликтами и помощи лояльных режимов, привело к ситуации когда увеличившаяся денежная база(а значит и денежная масса) никак не отразилась на потребительской инфляции, т.к. формально доллар был жёстко привязан к золоту по фиксированному курсу. Золото же на тот момент, всё ещё, являлось единым средством обмена и мерой стоимости в течение всей истории человечества.

Денежная база увеличилась до 75млрд. долларов в 1970году, что не могло, рано или поздно, отразиться на инфляции. Последующий отказ от Бреттон-Вудской системы, фактически "развязал руки" и инфляции и печатанию денег на нужды государства, и к 1980 году денежная база достигла 180млрд. долларов, при инфляции в 15%. Цена на золото достигла 850 долларов за тройскую унцию в январе 1980года.

Таким образом, трудности возникшие в начале 70х годов были попыткой самостабилизации экономики после ошибок совершённых правительством в монетарной сфере. Однако последующий отказ от "золотого стандарта" и рост дефицита бюджета, покрываемый заимствованиями, вкупе с отменой в 1974 году запрета на владение золотом частными лицами привёл к резкому росту стоимости золота и как следствие инфляции, сопровождаемой неопределённостью, и в какой-то мере, депрессией среди населения и как следствие снижением экономической активностью.

Полный отказ от использования золота в международных расчётах при законодательном запрете его использования как средства платежа между гражданами быстро привели к ситуации, когда золото перестало быть единой мерой стоимости, что привело к падению его рыночной стоимости. Так же, полная отвязка экономики от золота, позволило стабилизировать инфляцию, путём перенаправления её на иные товары, такие как фондовый рынок.

Комиссии таких прослоек могут составлять 3-5% в зависимости от суммы платежа

Российские производители электроники, осуществляющие внешнеторговые операции с КНР, начали активно обращаться к работающим в РФ китайским компаниям, чтобы те помогли им в осуществлении платежей, пишет «Коммерсантъ» со ссылкой на двух источников в подобных отечественных компаниях.

Эту информацию подтвердил изданию председатель Российско-азиатского союза промышленников и предпринимателей (РАСПП) Виталий Манкевич, по данным которого, количество обращений отечественных компаний с просьбой о поиске китайского посредника для проведения платежей по сравнению с февралем выросла в пять раз (всего с середины марта по середину апреля в РАСПП поступило около 50 подобных обращений).

По словам главы правления ассоциации «Финансовые инновации» (АФИ) Романа Прохорова, комиссии у таких посредников могут составлять от 3% до 5% в зависимости от суммы платежа. Банк России уже ведет переговоры о регулировании вопроса по приему оплаты из РФ, в том числе за электронику и компоненты, но речь идет «скорее о некоторых мерах, выводящих часть несанкционных потоков из-под китайских запретов», рассказал «Коммерсанту» источник на финансовом рынке.

В конце марта – апреле российские компании столкнулись с очередным витком осложнений в проведении расчетов с партнерами через китайские банки, писали «Коммерсантъ» и «Известия». В частности, российские производители электроники начали получать от партнеров в КНР письма о том, что через китайские банки перестала проходить оплата за поставки компонентов и наборов для сборки электроники, в том числе серверов, систем хранения данных, ноутбуков и т.п.

Страна находится в состоянии СВО уже 2 года. Несмотря на самоотверженную помощь людей, СВО по прежнему требует значительных финансовых вливаний на закупку боеприпасов, дронов, выплаты военнослужащим и зарплаты всем тем, кто работаем в военно-промышленном комплексе. Печатать деньги в большом количестве нельзя, это ускорит Инфляцию. Государству скорее всего придется со временем перераспределять бюджет.

Как вы считаете, какая сфера в РФ достаточно развита, чтобы государство из нее могло перенаправить часть денег на СВО без значительного ущерба сфере?

Как вы считаете, какая сфера в РФ достаточно развита, чтобы из нее можно было перенаправить деньги на СВО?