Подумал, вдруг кому интересно и/или полезно будет.

Учитывая мои стремления систематизировать всё и вся, учет финансов также не остался в стороне.

Достаточно детально веду все транзакции несколько лет (как именно и для чего отдельная тема, расскажу, если будет запрос), но вот с вопросом методики распределения были сложности. Экспериментировал с разными способами, но полностью ни один метод не устраивал.

Было принято решение сделать что-то под себя. По сути метод является сборной солянкой самых распространенных ("10%", "5 конвертов/6 кувшинов" и т.д.) с щепоткой самодеятельности.

К сути:

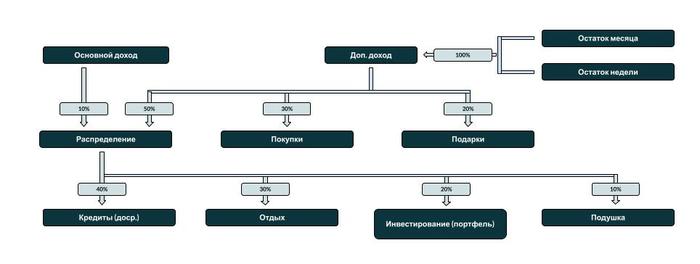

1. Есть несколько формируемых фондов с определенными целями (о них позже);

2. На неделю (при этом у меня неделя не календарная, а с СБ по ПТ, это индивидуально, кому как удобнее) устанавливается твердая денежная сумма на текущие расходы (питание, хотелки, пиво с друзьями, небольшие покупки, топливо и т.д.). За рамки обозначенной суммы не выходим. Обнаружили к концу недели, что денег уже нет - всё, никаких трат.

3. 10% от основного дохода сразу после поступления отправляется в фонд "Распределение", который мы будем вскрывать в конце отчетного периода (месяц).

4. Весь дополнительный доход (подработки; премии; подарки; возврат излишне уплаченных налогов; найденный клад, в конце концов) раскидывается в полном объеме на 3 фонда: половина на "Распределение", 30% на "Покупки" и 20% на "Подарки".

5. Фонд "Покупки": все покупки свыше определенной суммы (допустим, 500 рублей) осуществляются исключительно из этого фонда. То есть, купить ребенку безделушку за 300 рублей - из текущих трат (недельных), купить какую-нибудь мультиварку или "новое платьишко" - из фонда "Покупки". Фонд пустой? Значит ничего не покупаем и идем работать 😀

6. Фонд "Подарки": все подарки на ДР, новый год, день макаронного монстра; коллегам, семье, себе - всё из этого фонда. Он в отличие от фонда "Покупки" больше служит не с целью ограничения и расставления приоритетов в покупках, а как подушка. День рождения тёщи может быть большой неожиданностью)) (Стереотипа ради. На самом деле тёщу свою я очень люблю и прекрасно помню когда у неё ДР). Сильно большим фонд собирать не вижу смысла 5-10 тысяч вполне достаточно держать. Меньше - может не хватить когда за неделю праздники у нескольких коллег и у пары членов семьи, больше - держать нецелесообразно, лучше акций купить.

Следовательно, если фонд собран, его доля уходит на другой фонд.

7. Итак, подошел конец отчетного периода, мы оставляем сумму которая нам необходима на следующий месяц (как посчитать тоже в другой раз расскажу), всё лишнее по аналогии с недельными остатками - как доп. доход. И распаковываем фонд "Распределение".

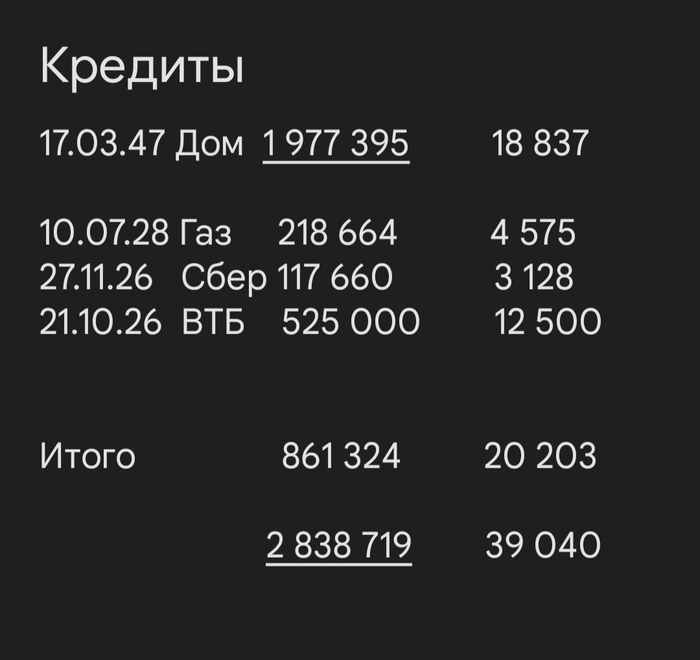

8. Из "Распределения" у меня раскидываются финансы так: 40% на досрочное погашение кредитов; 30% откладывается на отдых (отпуск); 20% идет на инвестирование (портфель); 10% уходит в подушку.

Общая схема выглядит примерно так:

Такая система формировалась исходя из моих (и моей семьи) потребностей. Мне нужно как можно скорее закрыть кредиты, формировать портфель на старость, собрать подушку и деньги на отдых. Я не люблю импульсивные покупки жены импульсивные покупки и с учетом недостатка финансов на все хотелки - держать все под контролем и в определенных рамках. В противном случае всегда деньги куда-то нужны, куда-то уходят и в конце месяца не остается ничего.

Постарался понятно объяснить, если что - добро пожаловать в комментарии.

Публикую не как панацею, а может кто за основу возьмет и под себя переделает, попробует. Например, определенно тем, кто сидит только на окладе, стоит при поступлении дохода откидывать на 10%, а куда больше и "Покупки" с "Подарками" включать в "Распределение", а не выносить отдельно с формированием от дополнительного дохода.