«Коммерсантъ» пишет, что Роскомнадзор собирается ограничить доступ иностранным роботизированным системам к российским сайтам.

Как заявляет источник, РКН разослал хостинг-провайдерам рекомендацию ограничить сбор информации с российских ресурсов иностранными ботами. Это касается ботов от Google, OpenAI, Apple и других.

Ограничение сильнее всего скажется на работе зарубежных поисковых систем, которые обычно автоматически сканируют сайты для формирования поисковой выдачи.

В результате условный Googlebot не сможет индексировать российские сайты и их не будет в выдаче поисковика Google. Для пользователей из России такой поиск будет становиться бесполезным и придётся переходить на отечественные поисковики, так как у них таких помех не предвидится.

Судя по письму РКН, ограничения для зарубежных ботов вводятся с целью прекратить сбор личных данных россиян, а также информации об уязвимостях ресурсов в рунете. Googlebot, GPTbot и Apple Bot пока не значатся в «реестре блокировок» Роскомнадзора, при этом источник пишет, что в будущем ограничения их работы могут стать обязательным условием для провайдеров.

Больше новостей в нашем Telegram канале, подписывайтесь!

Каждый исполнитель в рекламной цепочке при исполнении закона о маркировке рекламы и оформлении отчетности в ОРД может столкнуться с ситуациями, которые могут иметь место при различных схемах оплаты от заказчика за размещения рекламы в интернете и часто бывает непонятно как технически реализовать отчеты в ОРД.

Рассмотрим для ОРД ВК наиболее часто встречающиеся кейсы и разберемся как правильно и без ошибок составить акты, заполнить статистику и оформить разаллокации по креативам и изначальному договору.

Предположим, что к рекламораспространителю (владельцу интернет-площадки) обратился рекламодатель с целью разместить рекламный материал.

В принципе, можно абстрагироваться и применить нижеуказанные сценарии для любой схемы Заказчик-Исполнитель внутри рекламной цепочки.

Сценарий №1

Рекламная цепочка: РД (рекламодатель) либо Агентство - РР (рекламораспространитель)

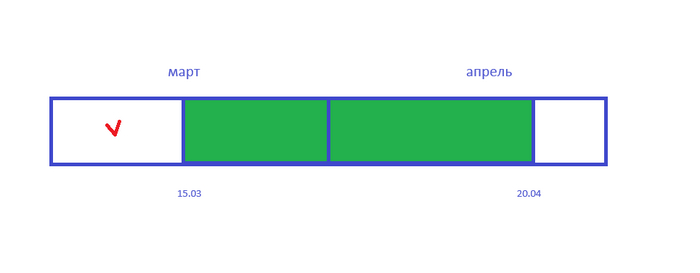

Срок размещения: 15 марта - 20 апреля (потом реклама удаляется)

Оплата: 10 марта (до размещения рекламы)

Стоимость размещения рекламы: 10 000 рублей

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после размещения, например 20 марта.

Отчетность в ОРД: По согласию сторон (закреплено в договоре) отвечает РР

Это самый простой случай, который с легкостью реализовывается при оформлении отчетности в ОРД. Поэтому совет для исполнителя (в нашем случае - РР) всегда склонять заказчиков (Агентство либо РД) именно к такой схеме оплаты

Подробные пошаговые инструкции, как РР будет оформлять отчетность в своем ОРД ВК описаны мною в отдельной публикации, а здесь мы рассмотрим отдельные технические детали, которые могут иметь место, но очень важны

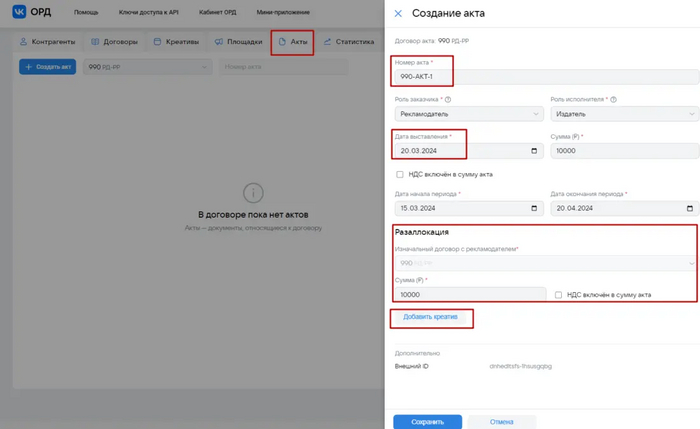

Итак, РР получил оплату от заказчика 10 марта, получил в своем ОРД токены (erid) после закрузки креатива, правильно промаркировал рекламное объявление и опубликовал 15 марта на своей интернет-площадке (например в паблике) рекламный материал от своего заказчика (Агентство либо РД)

РР должен выставить закрывающий документ в виде акта (СЗ могут работать по схеме счет-чек из Мой налог, но это отдельная тема в моей статье), направить его заказчику (РД либо Агентство), а также на основании данного документа заполнить блок Акты в своем ОРД и до 30 числа после месяца размещения (согласно требованию Роскомнадзора) РР должен занести данные в блок Статистика за предыдущий месяц.

Какие могут быть варианты заполнения отчетности для РР в его ОРД ВК по текущему сценарию?

Ограничимся двумя наиболее практичными и удобными вариантами

Вариант А:

Я его опишу более подробно, но его положения и правила также затем надо будет принимать во внимание в других Вариантах.

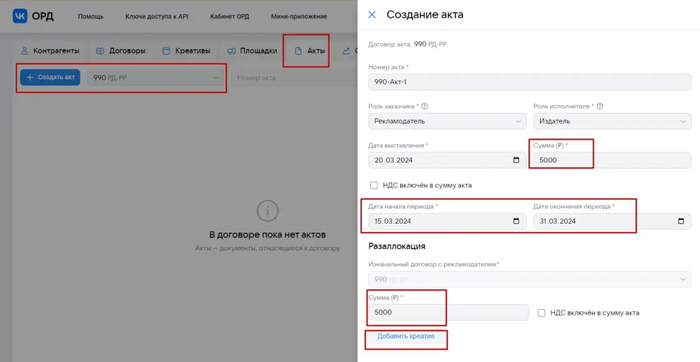

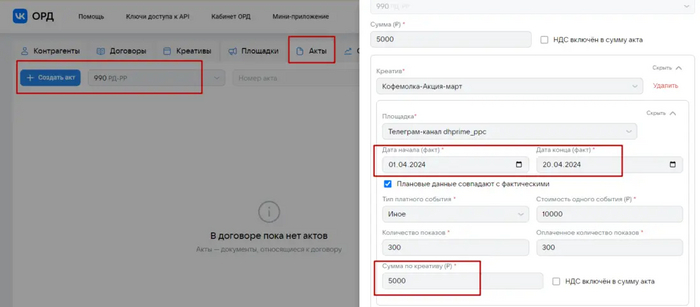

Рекламораспространителю в своем ОРД нужно оформить один акт (например 25 апреля) в блоке Акты до 30 апреля без заполнения блока Статистика для марта и блока Статистика для апреля, так как вся статистика будет заполнена внутри блока Акты.

Внутри акта будут указаны интервалы 15 марта - 20 апреля (именно так - это критически важно) и указаны номер, дата и сумма точь-в-точь как в бухгалтерском акте от РР для Заказчика (РД либо Агентство)

Важно понимать, что акт, который заносится в блоке Акты внутри ОРД формируется на основе реального бухгалтерского бумажного акта, но они являются разными сущностями в системе учета в ОРД. Для ОРД от реального бумажного акта нужны только три атрибута: Номер, Дата и сумма

Итак, заполняем акт в блоке Акты на основе реального бухгалтерского акта:

В нашем кейсе сумма бухгалтерского акта равна сумме разаллокации по изначальному договору, так как в нашем случае имело место только размещение рекламы без иных работ по договору со стороны РР, иначе бы цифры различались.

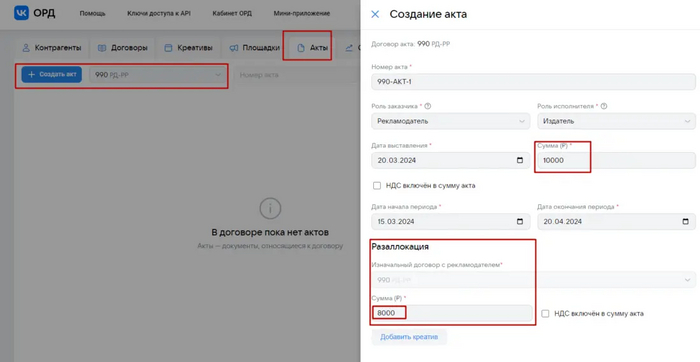

Здесь, например, суммы различаются и это говорит о том, что РР (Издатель - так в ОРД ВК называют рекламораспространителей) для заказчика выполнял не только размещение у себя рекламы (8000 рублей), но также имели место иные виды работ по договору (изготовление креатива и прочее):

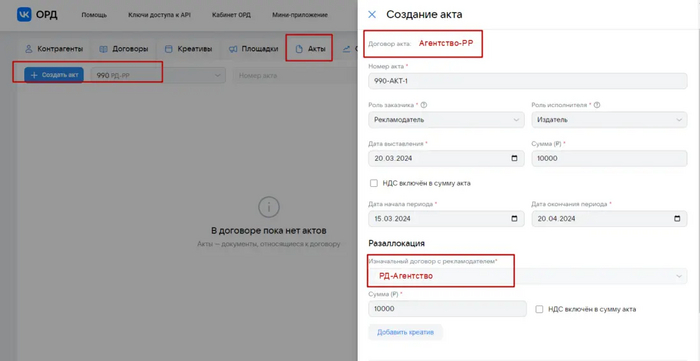

Имейте ввиду, что в ОРД рекламораспространителя (РР) указанные выше сканы описывают схему РД-РР, где договор РД-РР имеет статус изначального договора.

НО при схеме РД-Агентство-РР в модуле Разаллокация изначальным нужно будет указывать договор РД-Агентство (это критически важно), т.е. договор акта и договор в блоке Разаллокация будут отличаться

Изначальный договор это договор между исходным рекламодателем (РД) и его контрагентом

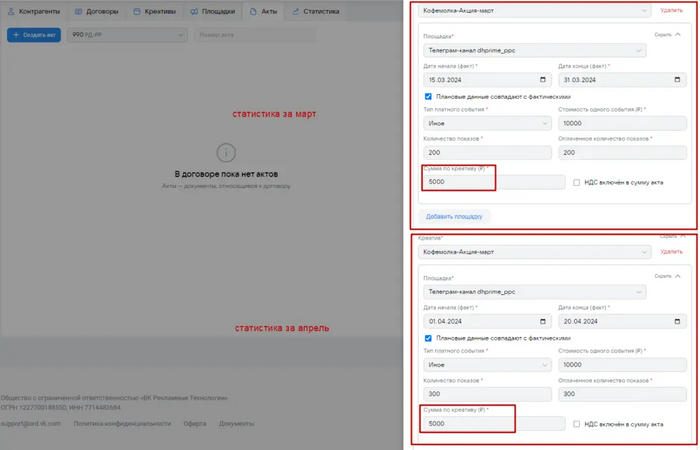

Внутри акта будут присутствовать два модуля статистики с разаллокациями по креативам и площадкам. Они добавлены нажатием Добавить креатив в интерфейсе с интервалами 15 марта - 31 марта и 1 апреля - 20 апреля каждые со своими показами в указанных интервалах:

Каждый модуль на 5 000, что в сумме составит 10 000 и должен совпадать с суммой разаллокации по изначальному договору

Именно так выглядит, так называемая, разаллокация по креативам (у нас один креатив) и разаллокация по площадкам (у нас одна площадка). Если бы площадок и/или креативов было больше, то соответственно и модулей статистики с разаллокацией по креативами и площадкам было больше, но сумма по цифрам, которые будут распределены и указаны в полях Сумма по креативам, должна будет также составлять 10 000 рублей в нашем случае.

Сумму акта можно разбить поровну между двумя интервалами (5000 на март + 5000 на апрель) либо пропорционально показам в марте и апреле либо пропорционально количествам дней размещения рекламы в марте и апреле.

Любой выбор решения по разбивке общей суммы в размере 10 000 рублей будет корректным.

Обратите внимание на поле Стоимость одного события:

У нас стоимость одного события (наше событие - это размещение рекламы в паблике) составляет 10 000 рублей, поэтому в каждом модуле указана именно такая цифра.

Однако возможны варианты, когда цифра в поле Стоимость одного события будет совпадать с цифрой в поле Сумма по креативу (на скане - 5000) .

По логике, мне ближе именно второй вариант на данный момент. В целом первое и второе решение я считаю приемлемым и никоим образом не нарушает логическую трактовку заполнения данных полей для отправки данных в ЕРИР.

Тем более, законодательно данные технические нюансы нигде не закреплены, а пользователи руководствуются только инструкциями ОРД с которым они работают. Причем эти инструкции от ОРД могут периодически меняться.

Все мы помним "единички" в ОРД ВК)

Также стоит заметить, что у каждой ОРД будет своя инструкция по поводу определенных действий и может отличаться от решений других ОРД, хотя все данные в итоге стекаются в ЕРИР (единый реестр интерент-рекламы).

Приведет ли это изначально к "каше" на серверах ЕРИР? Вполне возможно да, но, я уверен, они знают, как корректно обрабатывать поступаемые разношерстные данные из разных ОРД.

Вариант Б:

Рекламораспространителю в своем ОРД нужно оформить два акта в блоке Акты (две строчки в отчетности).

Это старая провереннная схема, которую можно использовать и сейчас.

Кстати, она достаточна удобна, логична и практична

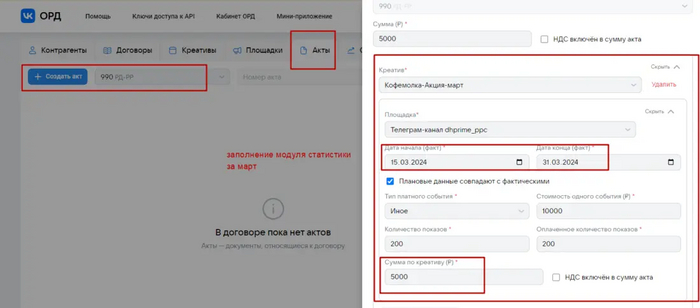

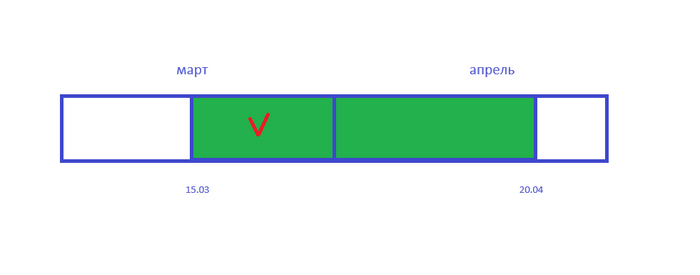

До 30 апреля будет оформлен первый акт, который закроет март с интервалом акта 15 марта - 31 марта на основе бухгалтерского акта, но с указанием частичной суммы, например половины от суммы реального бухгалтерского акта либо пропорционально дням размещения либо пропорционально количеству показов.

Внутри первого акта будет указана статистика показов за 15 марта - 31 марта

заполним верхнюю часть акта за март

Нажимаем Добавить креатив, чтобы заполнить модуль статистки за март внутри акта за март

заполним статистику внутри акта за март

Общая сумма по бухгалтерскому акту у нас 10 000 рублей, но в первом (мартовском) акте в ОРД у рекламораспространителя будет фигурировать только 5 000 рублей

Блок Статистика для марта заполняться не будет, так как статистика и разаллокации по креативам и площадкам будут учтены внутри акта

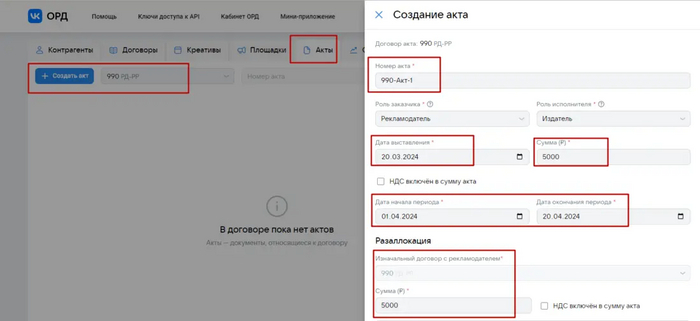

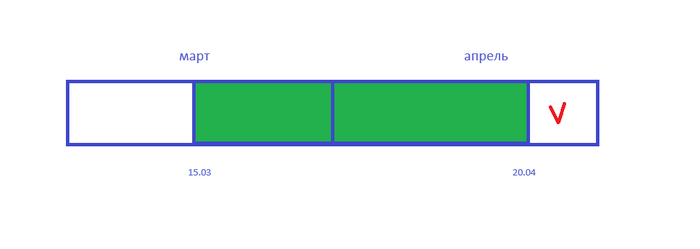

Далее, до 30 мая будет оформлен второй акт с теми же атрибутами, что и первый акт, но с интервалом акта 1 апреля - 20 апреля, который закроет апрель.

В данном акте будет указана вторая часть суммы. Самое главное, чтобы сумма первого акта и второго акта была равна сумме реального бухгалтерского акта - в нашем случае сумма первого и второго акта должна равняться 10 000 рублей.

Внутри второго акта будет указана статистика показов за интервал 1 апреля-20 апреля.

заполним верхнюю часть акта за апрель

Нажимаем Добавить креатив, чтобы заполнить модуль статистки за апрель внутри акта за апрель

заполним статистику внутри акта за апрель

Блок Статистика для апреля заполняться не будет, так как статистика и разаллокации по креативам и площадкам будут учтены внутри акта

В итоге в ЕРИР общая статистика и акты склеятся и будет иметь место корректное оформление отчетности в ОРД со стороны Исполнителя (в нашем случае - РР)

Рекламная цепочка: РД (рекламодатель) либо Агентство - РР (рекламораспространитель)

Срок размещения: 15 марта - 20 апреля (потом реклама удаляется)

Оплата: 18 марта (после старта рекламы)

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после оплаты, например 20 марта

Отчетность в ОРД: По согласию сторон отвечает РР

Все варианты будут как в Сценарий №1.

Иногда акты о выполненной работе (произведено размещение рекламы в паблике) выставляются до получения оплаты, так что здесь не проблема, главное корректно заполнить даты актов и интервалы в актах и для статистики.

Срок размещения: 15 марта - 20 апреля (потом реклама удаляется)

Оплата: 21 апреля (после окончания рекламы)

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после оплаты, например 22 апреля

Отчетность в ОРД: По соглашению сторон отвечает РР

Какие могут быть варианты заполнения отчетности для РР в его ОРД ВК по текущему сценарию?

Ограничимся одним наиболее практичным и удобным вариантом

Вариант А:

Рекламораспространителю нужно с своем ОРД оформить один акт (например 25 апреля) в блоке Акты до 30 апреля без заполнения блока Статистика для марта и без заполнения блока Статистика для апреля, так как вся статистика и разаллокации по креативам и площадкам будут оформлены внутри блока Акты.

Далее всё будет аналогично, описанному в Варианте А для Сценария №1

Конечно, на практике возможны дополнительные варианты оформления отчетности, в том числе описанные в официальных инструкциях ОРД ВК.

Однако, я преднамеренно не стал рассматривать все возможные варианты, так как при их реализации будет иметь место некорректное, на мой взгляд, логическое заполнение отчетности в ОРД.

Это связано с тем, что интерфейс ОРД ВК, несмотря на все их нововведения, не позволяет корректно заносить данные по определенным вариантам оформления отчетности.

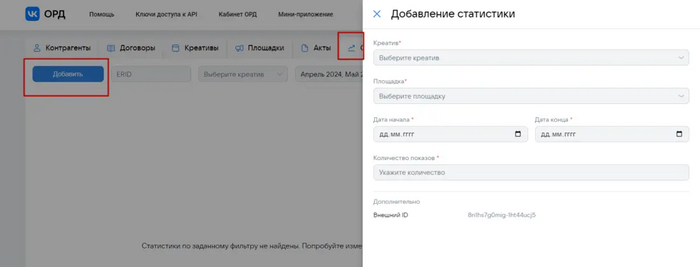

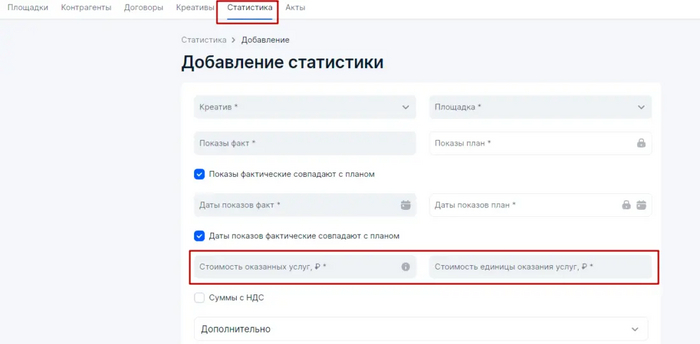

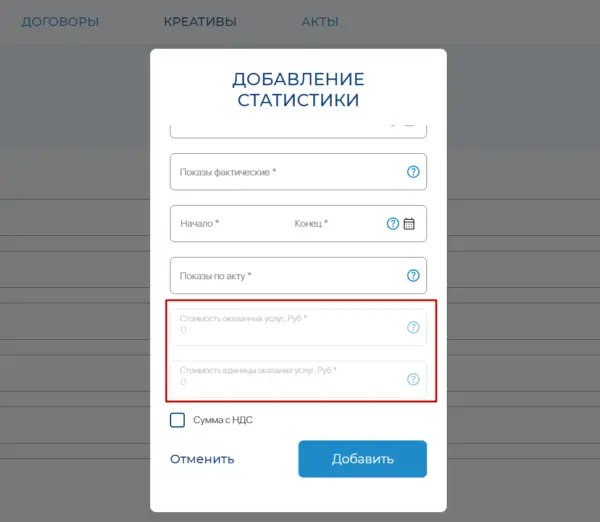

Например, отсутствует поля стоимости креатива и стоимости единицы оказания услуг в блоке Статистика

Блок Статистика в ОРД ВК

В других ОРД это уже давно реализовано, что позволяет гибко и логически правильно оформлять отчетность в любых случаях

Например:

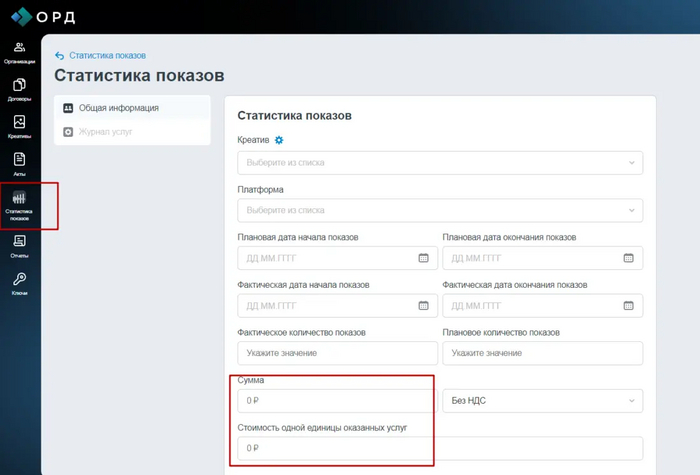

Блок Статистика в ОРД ОЗОН

Блок Статистика в ОРД Сбер (ОРД Sber Ads)

ОРД-А

В итоге, отсутствие необходимых полей в блоке Статистика в ОРД ВК иногда не позволяет корректно, на мой взгляд, выполнять отчетность, используя иные варианты компановки (сочетания) данных между блоком Акты и блоком Статистика

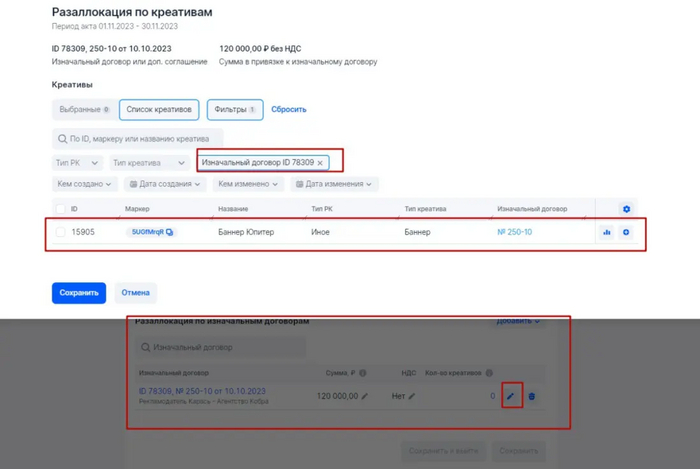

Например, здесь ответ ОРД ВК по моему запросу, если заказчик платит раз в квартал и акт выставляется раз в квартал. ОРД ВК предлагает всю сумму насчет разаллокации по креативам и площадкам указать в последнем месяце размещения, что предполагет некорректное распределение сумм между креативами

В моем Telegram и YouTube вы всегда сможете получить ответы по вашим кейсам, найти свежую информацию и экспертизу по маркировке рекламы, а также научиться оформлению отчетности в ОРД, чтобы избежать штрафов от ФАС и Роскомнадзора

Вопрос о том, кто и как должен отчитываться в ОРД с получением токенов (erid), передачей статистики, заполнением актов и оформлением разаллокации остро стоит для каждого участника рекламной цепочки для исполнения закона о маркировке рекламы (статья 18.1 Закона о рекламе 38-ФЗ) и дьявол, как всегда, в деталях.

На практике при решении данного вопроса всплывает множество нюансов и следует четко разбираться в поставленной задаче, чтобы избежать штрафов от Роскомнадзора.

В итоге требуется более доскональная проработка данного вопроса, поэтому давайте обо всем по порядку)

Первое:

Каждый участник рекламной цепочки несет юридическую ответственность за исполнение Закона о маркировке рекламы (статья 18.1 закона о рекламе 38-ФЗ), в том числе в плане оформления отчетности в ОРД, даже если они технически делегированы по договору контрагенту или иному лицу, которое является либо не является участником текущей рекламной цепочки.

Это говорит о том, что если вы поручили, согласно договору, оформлять и передавать вашу отчетность из ОРД в ЕРИР другому лицу, которую он будет производить в своем ОРД, то при наличии ошибок либо иных нарушений требований Роскомнадзора относительно отчетности в ОРД, штраф придет именно к вам, а не к лицу, которому вы доверили исполнение данных работ вместо вас

Вы должны будете оплатить штраф, а затем потребовать от вашего потрядчика возмещение ущерба. Это возможно, естественно, если факт возмещения ущерба был согласован контрагентами в договоре.

Второе:

По закону ТОЛЬКО исходный (иногда его называют - конечный, что сути не меняет) рекламодатель (РД) может делегировать своему контрагенту как технические работы в ОРД, так и непосредственно юридическую ответственность перед законом за исполнение статьи 18.1 закона о рекламе №38-ФЗ при оформлении данных в ОРД

Это говорит о том, что при наличиии ошибок либо иных нарушений требований Роскомнадзора относительно отчетности в ОРД, штраф к Рекламодателю не придет, а будет направлен Роскомнадзором, после изучения договора РД-Контрагент, непосредственно Контрагенту

Третье:

Каждый участник рекламной цепочки (Рекламодатель, Посредник в лице Агентства либо Биржи либо ОРС, Рекламораспространитель) имеет право делегировать (должно быть закреплено в договоре) технические работы по оформлению необходимых данных и отчетов в ОРД иным лицам.

Согласно позиции Роскомнадзора, делегирование технических работ возможно КАК другому участнику рекламной цепочки, ТАК и иному лицу, которое НЕ является участником рекламной цепочки.

По сути, Роскомнадзор разрешает обращаться к подрядчикам, которые не являются участниками текущей рекламной цепочки, чтобы они выполняли вместо вас отчетность в ОРД.

Причем подрядчик будет проводить оформление отчетности в своем кабинете ОРД, отправляя порученные ему данные в ЕРИР. Естественно, чтобы подрядчик полноценно выполнял исполнение закона о маркировке рекламы в своем ОРД, ему необходимо предоставить все необходимые данные, чтобы отчетность была выполнена корректно и без ошибок.

Данный факт должен подразумевать его полную ответственность, в том числе финансовую (это надо прописать в договоре), за надлежащее оказание услуг по заполнению и отправке отчетности в ОРД для своих заказчиков

Следует предупредить, что новичков в качестве подрядчиков от таких схем надо держать на расстоянии выстрела, так как цена ошибки слишком велика.

Роскомнадзор слезам не верит (с)

Подрядчиком может быть как ООО, ИП, ИП в НПД и СЗ. Однако, насчет ИП в НПД и СЗ есть отдельные мнения, что данным подрядчикам нельзая доверять ведение в своем ОРД отчетности своих заказчиков, так как это формально попадает под посредническую деятельность, что запрещено по закону для СЗ и ИП в НПД.

Я указанное мнение на данный момент не разделяю и считаю, что СЗ и ИП в НПД оказывают конечные услуги и не выполняют никакой посреднической деятельности, т.е. не нарушают закон

Тем более, никаких финансовых средств, полученных за свои услуги они через свой счет дальше не отправляют, а лишь получают оплату за свои конечные услуги, что законом не запрещено.

В итоге, конечно, все решит правоприменительная практика по данным кейсам)

Естественно, возможна и классическая схема, когда участник рекламной цепочки дает доступ в свое ОРД подрячику и подрядчик будет оказывать услуги по оформлению и отправке данных в ОРД из кабинета своего Заказчика.

Четвертое:

По соглашению Сторон, регистрация креативов и получение токенов в ОРД должна быть закреплена только за одним участником рекламной цепочки.

В этом случае он обязан оформлять в своем ОРД разаллокацию (детализацию сумм и показов) в разрезе каждого креатива и каждой площадки размещения РИМ.

При этом передать право (обязательства) производить разаллокацию по креативам и площадкам иному лицу в другом ОРД запрещено Роскомнадзором (ЕРИР).

Выражаясь кратко, кто получает токены, тот за них и должен отчитываться в своем ОРД путем оформления блока Статистика и разаллокации по креативам и площадкам

Пятое:

Как следствие вышеуказанного, в договоре между контрагентами всегда необходимо закреплять, кто из контрагентов будет выполнять конкретные технические работы по отчетности в ОРД для связки (договор) Заказчик-Подрядчик, чтобы избежать дублирования данных, поступающих в ЕРИР.

Также в договоре всегда должны быть прописаны условия возмещения убытков, если услуги по оформлению отчетности в ОРД были выполнены с нарушениями требований Роскомнадзора

Шестое:

Для регулирующих органов, в лице Роскомнадзора, не важно какой из контрагентов отчитается в своем ОРД за отдельную связку (договор).

Самое главное, чтобы отчетность имела место для каждой рекламной связки (договора) в составе рекламной цепочки размещения РИМ (рекламно-информационных материалов)

Например, для рекламной цепочки РД-РА-РР:

За связку (договор) РД-РА должен отчитаться в своем ОРД либо РД либо РА, закрепив данные работы в договоре между контрагентами.

За связку (договор) РА-РР должен отчитаться в своем ОРД либо РА либо РР, закрепив данные работы в договоре между контрагентами

РД либо РА либо РР должен получить токены в своем ОРД для всей рекламной цепочки

Стоит заметить, возможны такие сценарии, когда за всю цепочку может отчитаться только один участник рекламной цепочки.

Например, за цепочку РД-РА-РР часто отчитыватся только РА:

За связку РД-РА: РА отчитывается по своему доходному договору

За связку РА-РР: РА отчитывается по своему расходному договору

Естественно, РА берет на себя технические работы и ответственность за возмещение ущерба, если будут иметь место штрафы за неправильную либо содержащую ошибки произведенную РА отчетность с помощью своего кабинета ОРД, что должно быть закреплено в договорах РД-РА и РА-РР.

Седьмое:

В случае отсутствия в договоре распределения обязательств между контрагентами по оформлению отчетности в ОРД за связку (договор) Роскомнадзор будет принимать решение по ответственности и штрафам в каждом случае индивидуально.

Судя по складывающейся правоприменительной практики, в большей степени вероятность будет возложена именно на владельца доходного договора (исполнителя по договору)

В итоге были описаны основные базовые варианты при распределении ответственности и практики исполнения закона о маркировке рекламы при оформлении отчетности в ОРД.

Надеюсь, что данный материал будет полезен для вас при размещении рекламных материалов в интернете.

В моем Telegram и YouTube вы всегда сможете найти необходимую экспертизу по маркировке рекламы, оформлению отчетности с разаллокацией в ОРД, а также получить ответы по вашим кейсам

ОЗОН ОРД расширяет функционал и возможности оформления отчетности на своей платформе, что позволяет выстраивать более гибкие схемы при работе с ОРД для отдельных кейсов. Что имеется ввиду?

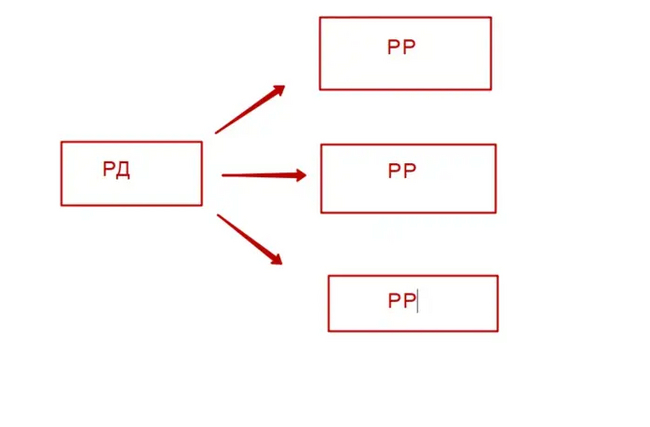

Рассмотрим кейс, когда рекламодатель (РД) размещает одинаковый креатив у нескольких рекламораспространителей (РР)

По классической сценарию, я его подробно описывал в статье, для этого потребовалось бы получение нескольких (в нашем случае - трех) токенов, так как с каждым РР был заключен свой изначальный договор.

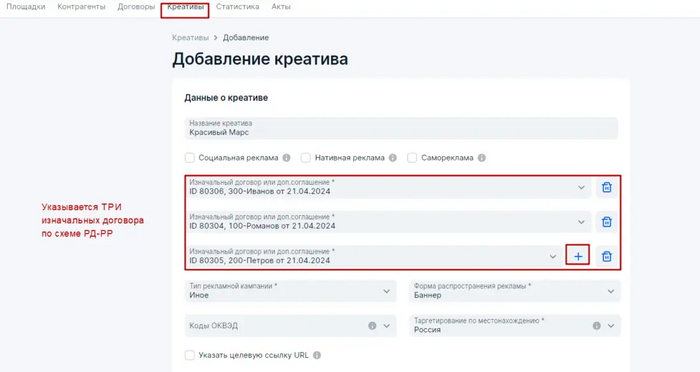

Теперь под данную схему в ОРД ОЗОН можно получить ОДИН токен, но при его получении в блоке Креативы указать несколько изначальных договоров (в нашем случае - трех).

Однако это не избавит от того, что для РД, если он у себя в ОРД будет проводить отчетность вместо РР по данной схеме придется оформлять ТРИ акта и в каждом прописывать свой уникальный изначальный договор для каждого РР, но под единый токен, который был получен в блоке Креативы

Конечно, новые возможности, который обозначил ОРД Озон у неподготовленных пользователей может вызвать недопонимание, поэтому данный инструмент следует им использовать только когда будет полная ясность в сути действий для конкретного кейса, иначе возможны критические ошибки с точки зрения Роскомнадзора (ЕРИР).

А для опытных пользователей это теперь (пока только в Озон ОРД) еще один гибкий инструмент для ведения отчетности в ОРД.

Стоит заметить, что если вы будете оформлять рекламную схему, указанную на скане по прежнему классическому сценарию, то это также разрешено и не будет в ОЗОН ОРД считаться нарушением либо ошибкой, а в других ОРД тем более классический сценарий будет единственным верным решением.

P.S.

Я дополнительно выделю очень удобную фишку, которая будет реализована вскоре в Озон ОРД, а именно в блоке Акты исчезнет необходимость прицеплять кретив.

Всё будет происходить автоматически как только мы в блоке Разалллокация по изначальным договорам укажем непосредственно сам изначальный договор (исчезнет Карандашик в интерфейсе)

Действительно, креатив намертво привязан к изначальному договору уже при получении токена в блоке Креативы, поэтому нет никакой необходимости в лишних телодвижениях по прикреплению его дополнительно в блоке Акты

Я уверен, это появится и в других ОРД

В моем Telegram и YouTube вы всегда сможете найти необходимую экспертизу по маркировке рекламы, оформлению отчетности с разаллокацией в ОРД, а также получить ответы по вашим кейсам