Финансовая грамотность. ПИФы

Ранее:

Депозиты: http://pikabu.ru/story/finansovaya_gramotnost_depozityi_4432...

Кредитные карты: http://pikabu.ru/story/finansovaya_gramotnost_kreditnyie_kar...

Потребительские кредиты: http://pikabu.ru/story/finansovaya_gramotnost_potrebitelskie...

Я знаю, что некоторые ожидали от меня поста про ипотеку, но я решил немного изменить последовательность. По большей части это связано с тем, что непосредственно самой ипотекой я занимался достаточно поверхностно. В банках есть отдельные отделы и менеджеры по ипотечному кредитованию, которые знают о всех нюансах намного больше. Основные параметры в ипотеке весьма схожи с потреб кредитованием, про которое уже писал. Давайте сделаем так: напишите в комментариях вопросы, которые вас интересуют в рамках ипотечного кредитования. Я их все сгруппирую и постараюсь ответить в отдельном посте. Сейчас хочу поднять тему Паевых Инвестиционных Фондов (ПИФ).

Я думаю, многие задумывались о том, чтобы вложиться в какие-либо ценные бумаги, получать с этого баснословные доходы и жить не тужить. Я вас вынужден расстроить. Если бы такой инструмент существовал, то о нем уже давно все знали бы и пользовались. Первое, что нужно понять: ПИФ – это ценные бумаги, а как гласит основное правило инвестиций: доходность в прошлом не обещает доходности в будущем. Это нужно усвоить раз и навсегда, выбить в мраморе и поставить перед входом в любой инвест банк или управляющую компанию. Приобретая ПИФ – вы приобретаете некоторую часть от общего портфеля. Главным документом, с которым вам стоит ознакомиться являются «правила фонда». Они ВСЕГДА есть в открытом доступе, как минимум на сайте УК в соответствующем фонду разделе. Какие основные вещи там прописаны:

1. Периоды входа. Существуют закрытые, интервальные и открытые фонды. В закрытые можно зайти только при их создании, либо при дополнительных размещениях. В интервальных определяются четкие периоды дат, в которые вы имеете право их приобрести. В открытые можно вступать когда душе угодно.

2. Периоды выхода. В них определяются даты, когда вы можете продать свой ПИФ. Обратите внимание, что интервальных для этого так же выделяется строгий период времени, что существенно ограничивает из ликвидность.

3. Размеры скидок и надбавок, агенты продаж. На этом пункте стоит остановиться подробнее: каждая УК может заключить агентские договора с разными банками на разных условиях. Скидки и надбавка это фактически комиссия, которую вы платите при приобретении/продаже этому самому агенту или УК. У разных агентов могут быть разные скидки и надбавки, как и минимальные суммы для оформления. Уделите внимание этим пунктам в правилах фонда, так как это поможет вам найти агента с минимальной комиссией за приобретение/продажу паев. Тем самым сэкономив вам время и деньги.

Запомните, чтобы вам там не говорил менеджер, о том, что за ПИФом можно не следить, что там есть супер мега управляющий, который сам все делает намного лучше вас, это как минимум преувеличение, а по факту – наглая ложь. За ПИФами нужно следить. Да, разумеется, там есть управляющий, который отвечает за инвестиционные решения и использует некоторую стратегию, но со стороны законодательства есть ряд ограничений, с которыми он ничего сделать не в силах. Главное из них: управляющий не имеет права продать все ценные бумаги и выйти в чистые деньги. Нет у него такого права. Есть максимально допустимый % чистых денежных средств в структуре фонда. Это приводит к тому, что в случае падения рынка, стоимость вашего ПАЯ будет падать. Если управляющий грамотный, то падать она будет медленнее рынка, но все равно будет падать. И единственный, кто может вывести деньги в нал – это ВЫ. Это главная причина, по которой стоит следить за динамикой фонда и хотя бы минимально интересоваться рынком, в котором участвует выбранный ПИФ. Второй момент – сам управляющий. Обычно информация о том, кто принимает стратегические решения в рамках ПИФа есть на сайте. Не поленитесь и вбейте его ФИО в гугле. Почитайте кто он, и каким опытом обладает. Во многом именно от него зависит результат ваших инвестиций. А еще они могут меняться, человек может сменить работу, и это может привести к изменению общей стратегии, а значит и доходности.

По своей сути фонды можно разделить на 3 типа:

- акционные

- облигационные

- смешанные

Прежде чем говорить о каждом из них, сделаю небольшое отступление и расскажу о том, что такое акции и облигации:

Акция – ценная бумага, удостоверяющая ваше право на часть компании. Т.е. вы – совладелец компании. А значит в зависимости от того, какие результаты показывает компания, как она ведет себя на рынке, что говорят прессе ее руководители и что о ней думают, от всего этого зависит стоимость акций. Если у компании все замечательно, или она выпустила/планирует что-то инновационное и востребованное то ее акции будут расти. Если же все грустно и компания показывает отрицательную динамику, или ее поведение осуждают – акции будут падать. Как сильно - все зависит от новостей, спекулянтов и положения дел.

Облигации – это долговое обязательство компании. Фактически это кредит, но кредитором выступают не банки, а такие инвесторы как вы. В облигации прописывается сумма, которую компания берет у вас в долг, % который она вам регулярно платит на этот долг, и срок возврата. Бывают различные вариации, но смысл в общем тот же остается. Важно понимать, что тут вы именно кредитор, а не владелец. Если компания надежная. То независимо ни от чего, она все равно выплатит вам все деньги с % (сложно представить, что ВТБ, СБЕР или Газпром заявят о банкростве). Здесь ваш риск – это надежность компании. Если компания ненадежная, то она может попросить о реструктуризации ( и тогда % или сумма могут стать совсем иными),или что хуже, вообще объявить себя банкротом – в таком случае вы получаете фигу.

С этим немного разобрались. Теперь к ПАЯм.

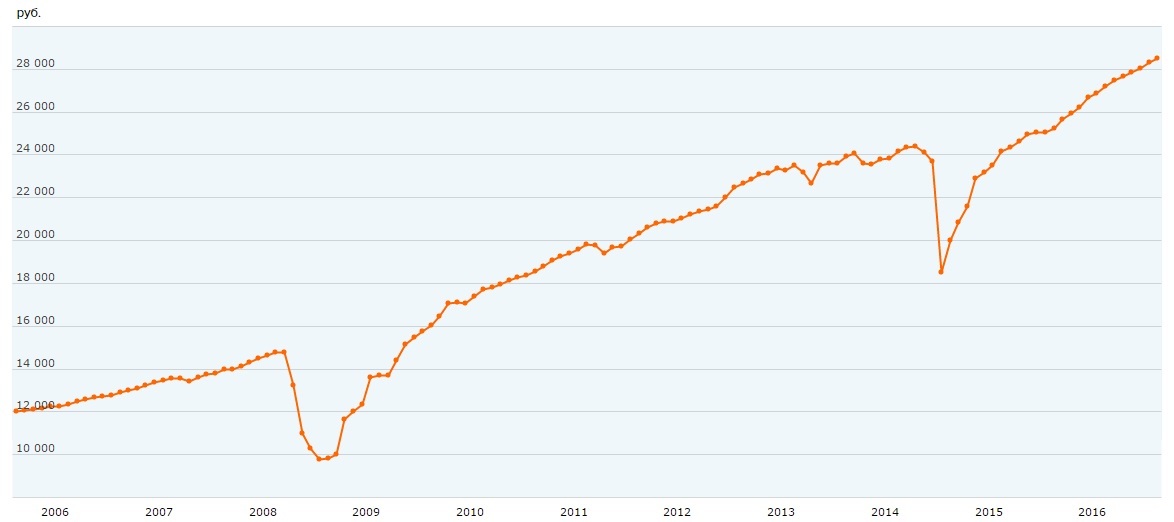

Акционные фонды состоят исключительно из акций и ваш доход формируется за счет изменения стоимости этих акций. Могут быть фонды привязанные к индексу ММВБ – фактически это солянка из всех топ компаний нашей страны и показывает общее состояние экономики. Либо фонд может быть сугубо отраслевым: например нефтегазовый (тогда все компании строго из нефтегазового сектора). Для желающих приобретать отраслевые фонды – советую изучить ситуацию в соответствующей отрасли. Не верьте менеджерам. Их задача продать. Единицы из тех, кого я встречал, обладали необходимыми знаниями и могли внятно объяснить свои советы. Простой пример – фонды электроэнергетики. Они падали почти 5 лет подряд. Люди потеряли в пике около 70% от стоимости. При этом менеджеры в банках упорно твердили: «да он падает, это самое то, заходить на низах. Ведь потом он точно отскочит». Как человек, относительно неплохо разбирающийся в фундаментальном и техническом анализе, скажу – любой нормальный инвестор делает вход, только при получении относительно подтвержденных данных о смене тренда/коррекции, а не просто так «падает – стоит взять». Многие потеряли огромные суммы в этом фонде, ведь до этого он показывал невероятные доходы (помните, доходность в прошлом ничего не гарантирует). Ниже динамика по электроэнергетике.

В случае глобального пиздеца (2008 год например), акциям требуется длительное время для восстановления (российскому рынку потребовалось, например, почти 7 лет, чтобы выйти на докризисные уровни). В этом плане очень важна ваша скорость реакции – чтобы выйти с минимальными потерями и потом перезайти в районе низа (не пытайтесь ловить самый минимум – это нереально даже для самых гуру рынка). Кризисы на самом деле очень удобны в этом плане для инвестирования, так как восстановление в любом случае будет, а из-за паники падение существенно превышает адекватные равновесные значения. Люди грамотно воспользовавшиеся падением в 2008 году буквально за пару лет получали доходность превышающую 100% годовых. (ниже фонд привязанный к РТС - фактически - солянка из топ компаний, как ММВБ)

Облигационные фонды: с ними все намного проще. Так как они являются долговыми обязательствами, то компании стараются по ним платить и в периоды кризиса. Если компании достаточно надежны, то риск по ним фактически равен 0. НО: стоимость самих бумаг на рынке может меняться. В тот же кризис их стоимость заметно упала. Инвесторы выводили из них средства, что привело к падению стоимости. Причины были разными – от опасения банкротств, до продажи с целью перевода средств в акции, которые обещали куда более заманчивый рост после кризиса. По облигациям один из самых приятных факторов – относительная линейность их графиков. После падения они достаточно быстро (по сравнения с акциями) возвращаются на докризисные уровни и более того – на свою линейную зависимость. Можете убедиться по графику, что ПИФ облигаций фактически имеют линейную структуру, как если бы кризиса и вовсе не было.

В смешанных фондах присутствуют как акции, так и облигации. Лично мое мнение – они весьма бесполезны. Они не дают возможности получить хороший рост как в пост кризисе на акциях, падают они так же весьма сильно, а стабильность по облигациям лишь немного выравнивает ситуации. В итоге ни рыба, ни мясо. Но это сугубо мое личное мнение.

Одним из самых важных моментов, на который стоит обратить особое внимание, я считаю возможность обмена паев. Это возможность перевода средств из одного фонда в другой без каких либо комиссий. Это распространяется на открытые фонды, но иногда встречаются и ограничения. Что это нам дает – если вы видите, что выбранный фонд падает, или хотите сменить стратегию – вам не нужно выводить деньги и заново их вводить (платя при каждой операции скидки и надбавки). Встречаются менеджеры, которые сами этого не знают, а то и специально говорят, что это невозможно, чтобы заработать на вас комиссию. Ограничения бывают, но они всегда прописаны на сайте компании и находятся в открытом доступе.

Сам процесс купли и продажи ПИФов тоже имеет некоторую особенность. Цена купли и продажи определяется на следующий рабочий день после подачи заявки. Отменить заявку невозможно. Так что она может отличаться от той, что в данный момент на сайте и никто никогда не может вам гарантироваться какой она реально будет. Если ночью взорвется месторождение Газпрома – то цена будет меньше, или если введут монополию для Газпрома – то его акции вырастут. Учитывайте это момент при высокой нестабильности рынков (например в кризис). При погашении паев, с вас удержат подоходный налог (конечно если вы получили доход), и денежные средства переведут на счет в течении 10-15 дней (так что ликвидность ПИФов в этом плане не самая высокая. Если вам завтра улетать и вы хотели снять деньги с ПИФа – извините). Не забывайте учитывать подоходный налог, так как, возможно, доходность по депозиту окажется даже заманчивее, чем ПИФы облигаций в некоторых ситуациях. Из-за скидок и надбавок при каждой операции, снимать д/с с ПИФов не рекомендую, пока в этом не появится реальной необходимости. Все-таки это инструменты с горизонтом не менее года, а в идеале 2-3 года.

И напоследок практический совет: из всего выше сказанного, если вы планируете вкладываться в акционные фонды – откройте параллельно облигационный фонд на минимальную суммы. В случае необходимости вы сможете перевести деньги из акций в облигации и переждать кризисный период, не теряя деньги на комиссиях за вывод средств. Некоторые инвесторы регулярно делают подобные операции. Как вы могли видеть на графиках выше Российский индекс долгое время торговался в определенном диапазоне, что давало возможность для таких операций и получения неплохого дохода. Но не забывайте, что цена по вашей операции формируется лишь на следующий рабочий день.

Прошу прощения, если вышло немного сумбурно. На вопросы постараюсь ответить в комментариях.

UPD от @Leqxen:

Кстати, хотел добавить один немаловажный факт, который упускается многими сотрудниками (просто могут быть не в курсе, привет базовому экзамену ФСФР, 1.0 и 5.0) и тем более клиентами. Это то, по какому методу бух.учета списываются паи ПИФа при частичном погашении паев. В частности - метод FIFO.

Условно: вы приобрели 5000 паев по 1 рублю (скидку и наценку не считаю, пусть будет 0). Пролежал он у вас полгода и получили доход 1000 рублей (соответственно, у вас 6000 рублей, при погашении паев (ну и минус 13% налога))

Пополнили еще на 5000 рублей, через полгода.

Через месяц, Вы захотели забрать эти 5000 рублей (считаем, что доход вы по ним не получили, и налог, соответственно - 0%)

Фактически, вам отдадут паи, которые были первоначальные. Значит, при погашении, вы получите 5000 рублей за минусом 13%. (Т.к. за них вы получили доход)

Т.е. не последние приобретенные паи, а первоначальные будут погашены.

Соответственно, возможные претензии клиентов (я же не получил по ним доход, доход был очень маленький, а налог большой и etc) - будут обоснованы, т.к. этот момент не был объяснен на этапе оформления заявок на покупку паев.

Автор, всё супер, понятно и простым языком, как финансист оценил.

Но есть недосказанность про Форекс, учитывая что 70-80% предложений инвестировать поступают людям именно от подобных шаражек, было бы неплохо проехаться по этой теме (танком), так как это наебалово №1 в инвестициях.

(мне например из пифов ни разу не звонили, а вот про форекс звонят каждый месяц)

Условно: вы приобрели 5000 паев по 1 рублю (скидку и наценку не считаю, пусть будет 0). Пролежал он у вас полгода и получили доход 1000 рублей (соответственно, у вас 6000 рублей, при погашении паев (ну и минус 13% налога))

Пополнили еще на 5000 рублей, через полгода.

Через месяц, Вы захотели забрать эти 5000 рублей (считаем, что доход вы по ним не получили, и налог, соответственно - 0%)

Фактически, вам отдадут паи, которые были первоначальные. Значит, при погашении, вы получите 5000 рублей за минусом 13%. (Т.к. за них вы получили доход)

Т.е. не последние приобретенные паи, а первоначальные будут погашены.

Соответственно, возможные претензии клиентов (я же не получил по ним доход, доход был очень маленький, а налог большой и etc) - будут обоснованы, т.к. этот момент не был объяснен на этапе оформления заявок на покупку паев.

Небольшая ремарка: пифы являются отечественной переработкой идеи ETF (Exchange Traded Funds). Только ETF это не средство инвестирования, а лишь абстрактный финансовый инструмент, позволяющий купить, к примеру, абстрактную акцию какого-либо сектора экономики. ETF скупил акции (или облигации) фирм этой отрасли, по определённому алгоритму определив их доли в своём фонде, и разбил получившийся портфель на собственные акции и продаёт. При этом цели получать прибыль портфеля нет, цель сохранять алгоритм формирования портфеля, к примеру пропорционально капитализации фирм в данной отрасли. Соответственно и использование ETF другое, главным образом хеджировние рисков. К примеру вы считаете, что Газпром обойдёт всех своих конкурентов, но вы не уверены что данный сектор не обвалится за этот период. Тогда покупаете акции Газпрома совместно с обратным ETF фондом нефтегазового сектора, который растёт, когда рынок падает, и наоборот. Если рынок упадёт, ETF фонд компенсирует это падение, если вырастет, заберёт у вас лишнюю прибыль. А вы получите исключительно рост (или падение) акций Газпрома относительно его конкурентов.