Без надежд на снижение: как демпфер убьет падение цен на бензин.

Простой и убойный механизм роста цен за слоем «сложных» формул.

На прошлой неделе в СМИ бодро отрапортовали о том, что в России образовался профицит производства бензина. Несмотря на это, автомобилисты на себе эту радость ощутить не смогли: цены в ряде регионов снизились на несколько копеек, а вице-премьер Козак и вовсе заявил, что «задача снижения цен недостижима в условиях рыночной экономики».

Действительно, вполне возможно, что это будет последнее снижение цен на многие годы вперед. С 1 января 2019 года в рамках так называемого «завершения налогового маневра» в России действует особый демпфирующий механизм, который сделает рост цен на топливо медленным и вечным. Во всяком случае, если его не починить.

Мы* в Аналитическом центре НТС разобрали механизм работы демпфера, заданный Налоговым кодексом, и обработали его на ретро-данных. Результат, мягко говоря, удивил.

Что за налоговый маневр? Иногда слышу эту фразу в СМИ, но ничего не понимаю

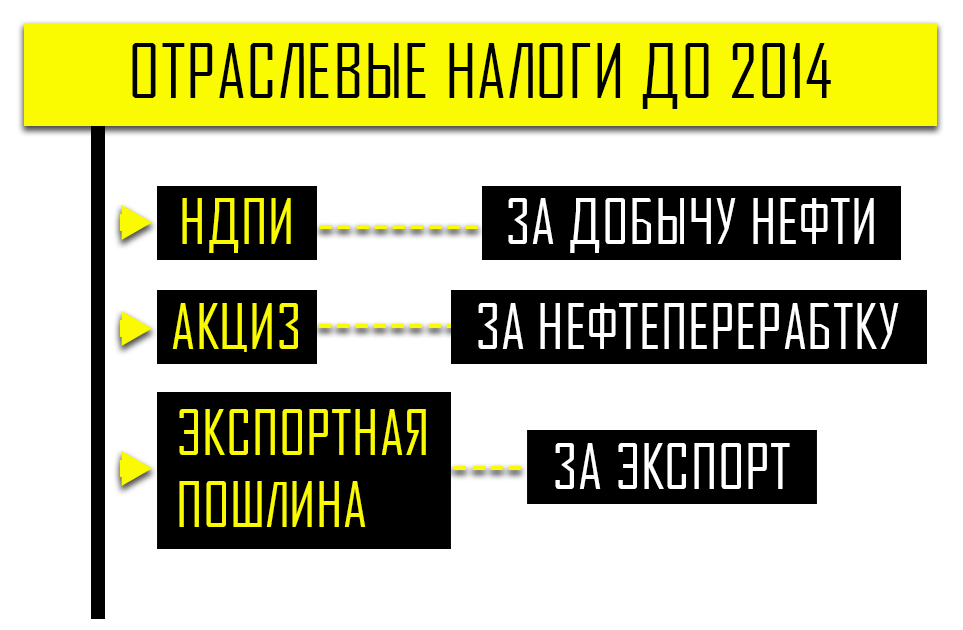

До 2014 года вертикально интегрированные нефтяные компании (ВИНК) платили отраслевые налоги по следующей схеме:

Пока ничего сложного

Этот механизм был простым и понятным. Не без недостатков (о них в другой раз), но все хотя бы знали, откуда что вообще берется.

Ближе к 2014 году власти задумались о том, что ВИНКи не очень шустро модернизируют свои НПЗ, и этот процесс необходимо стимулировать. Вдобавок, с нарастанием кое-каких событий у властей вырастало закономерное желание обеспечить (или хотя бы усилить) налоговую независимость бюджета от экспорта нефти, точнее — от возможных санкций. Поэтому в правительстве решили экспортную пошлину постепенно обнулить, акцизы — снизить, а НДПИ — повысить. В общем, перенести налоги с экспорта на скважину. Эта схема тоже не нравилась многим — но, опять же, была логичной.

С самого начала «завершения налогового маневра» (ЗНМ) в каждой новой редакции НК РФ планировалось снижение акцизов на топливо на последующий год, аналогичные положения содержались и в трехлетних федеральных бюджетах. И уже здесь что-то сломалось: с 2015 года акцизы только росли, в последний раз — 1 января 2019.

А дальше начался цирк, результатом которого стала пересадка рынка на такие костыли, как акциз на нефтяное сырье и демпфирующий коэффициент (уже сложнее, да?).

В рамках ЗНМ в чьи-то головы пришла «здравая» идея: а давайте компенсировать разницу между выгодой от экспорта нефтепродуктов и работой на внутреннем рынке за счет демпферов? Сгладим, так сказать, эффект внешнего рынка. А затем, в момент абсолютного просветления, кому-то, видимо, пришла максимально гениальная мысль: давайте сделаем так, чтобы этот самый демпфер убил резкий рост цен, зато сделал бы его вечным и медленным?

Мы понимаем, что авторы демпфирующего механизма пытались сделать хоть что-то полезное, исходя из весьма и весьма плохих рамок, которые установлены на самом верху. Акцизы понижать нельзя, розничные цены отпускать нельзя, пусть растут в формате «инфляция минус». Еще и в послании Федеральному собранию Президент отметил, как важно строить больше заправок и вообще развивать топливную инфраструктуру.

Напоминает шуточный рассказ «Совещание» Алексея Березина про семь строго перпендикулярных красных линии, две из которых зеленые, две красные, а остальные прозрачные. Конечно, демпфирующий механизм не идеален в первую очередь в силу условий задачи. Однако в итоге из всех возможных был выбран далеко не лучший, еще и сопряженный с серьезными рисками вариант.

Три щепотки экономического моделирования

(если будет сложно, мотайте сразу к гифкам)

Сейчас мы покажем весь механизм работы демпфера на примере самого популярного вида моторного топлива в стране — АИ-92.

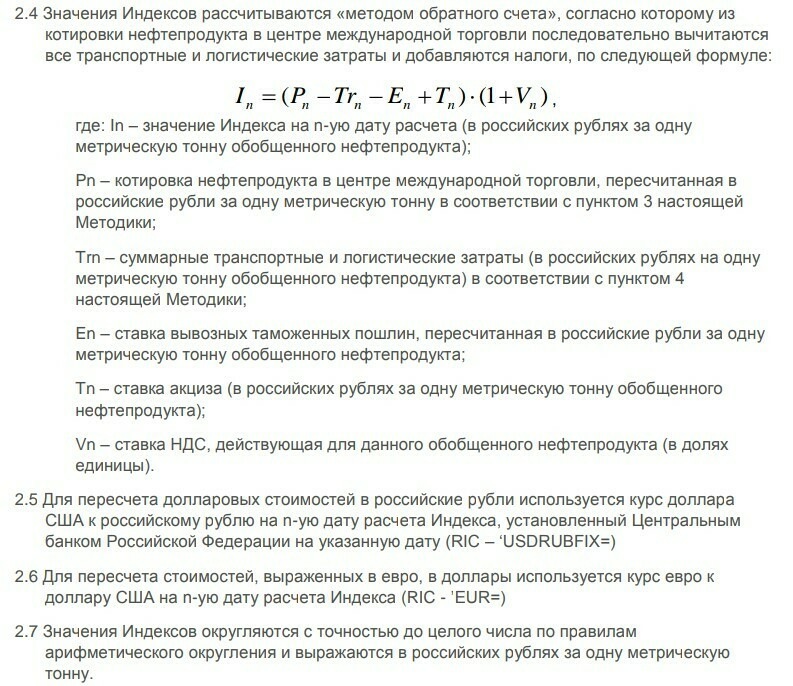

Основным бенчмарком, который отвечал на вопрос «продавать на экспорт или в стране?», являлся нетбэк. Нетбэк, если упростить — это цена экспортной поставки, приведенная к российским реалиям.

Методика расчета нетбэка от одного из агентств

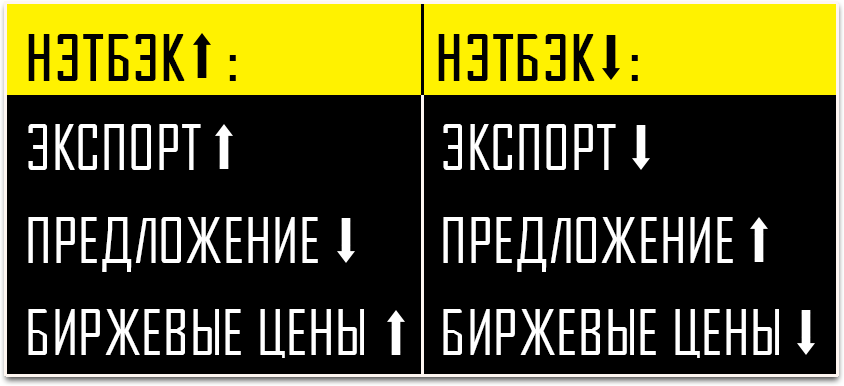

Если нетбэк растет, то топливо выгоднее экспортировать. Когда увеличиваются поставки на внешние рынки, внутри страны предложение падает, а это уже подталкивает биржевые цены на нефтепродукты вверх. Если нетбэк снижается — то наоборот. Корреляция между нетбэком и биржевой ценой колеблется в районе 0,8. Именно это и позволяет рынку воспринимать нетбэк как весьма надежный бенчмарк.

Кстати, чем выше акциз, тем выше нетбэк (посмотрите на формулу выше). В прошлом году нетбэк вырос сразу по двум причинам: а) рост цен на мировом рынке; б) повышение акцизов. Плюс, рост нетбэков совпал с высоким сезоном внутри России. А за ростом нетбэка выросла и биржевая цена. В общем, в правительстве задумались, как сделать так, чтобы и акциз не понижать, и резкого скачка избежать. Поэтому демпфирующие механизмы должны были касаться именно нэтбэка.

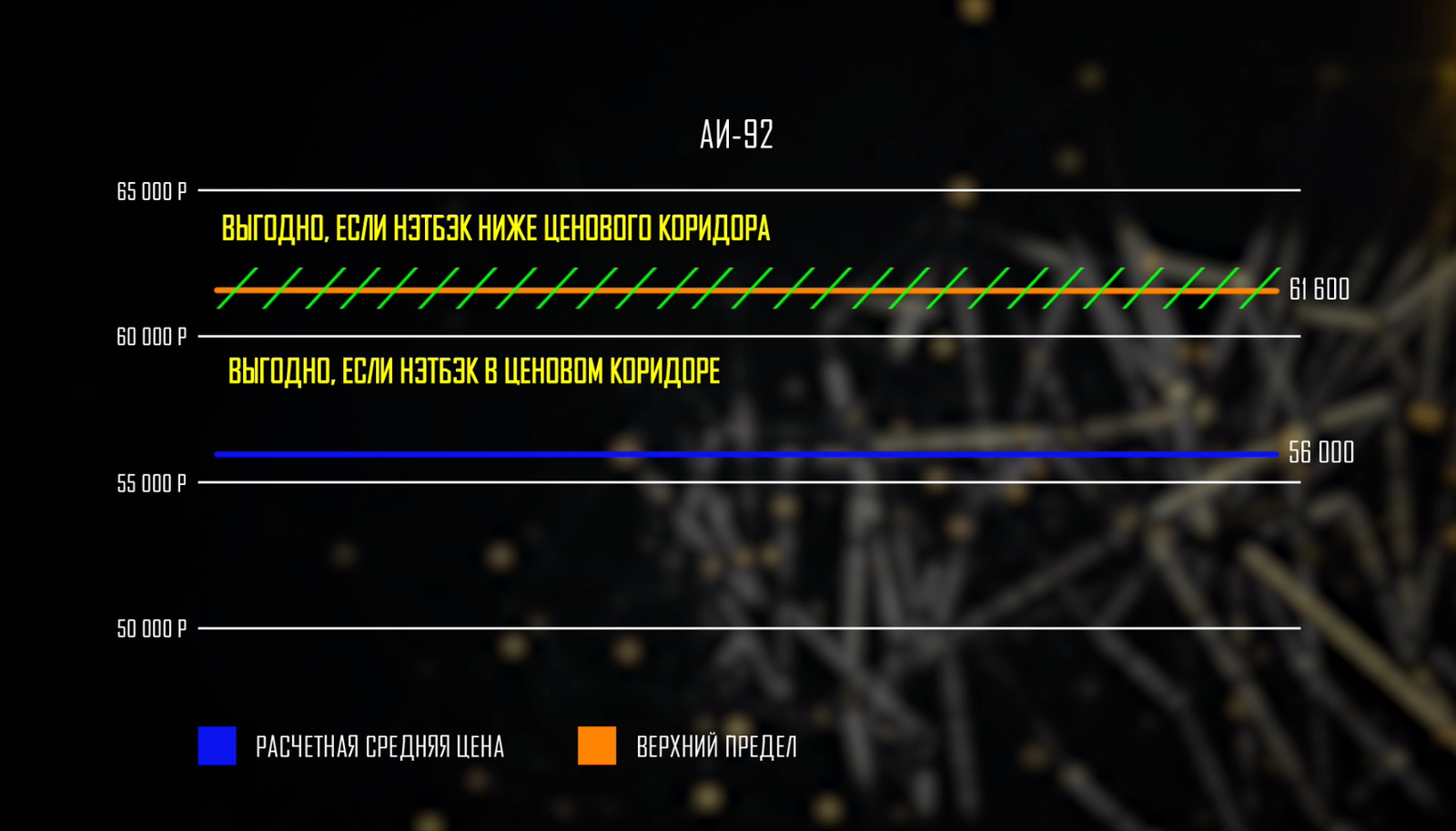

Теперь давайте посмотрим, как это должно работать сейчас. Налоговым кодексом вводятся понятия «средняя расчетная цена» (Цабвр) и «верхняя планка» (Цабвр + 10%).

Как работает ценовой коридор, определяемый по новым правилам. Цены здесь и далее указаны на 1т топлива

Цабвр (расчетная средняя цена) — это условная расчетная цена за тонну бензина. Правительство установило ее так: берем пиковое значение из среднемесячных биржевых цен за 2018 год и индексируем на 5%. Не среднюю по году, а именно пиковую от средних значений. Т.е., рынок 2019 года будет зависеть от пика цен 2018 года. А потом каждый год уже это значение индексируется на 5%.

Верхний предел, устанавливается как +10% к расчетной, т.е. Цабвр. Таким образом, у нас как бы устанавливается ценовой коридор для формирования демпфирующих выплат.

Тремя ключевыми «столпами» механизма налоговых вычетов выступают

Акциз на нефтяное сырье (Анс)

Демпфирующий коэффициент (Кдемп)

Право правительства повышать пошлину на нефтепродукты до 90%.

Третье обстоятельство мы пока опустим. Пока лишь продемонстрируем взаимосвязь первых двух переменных на расчетном примере.

Анс — базовая величина налогового вычета. Ее смысл в том, чтобы компании не злоупотребляли экспортными поставками нефти, а отправляли её на переработку и дальнейшую реализацию. Он всегда положительный, но может быть и равен нулю, если компания не выполняет нормативов по производству и реализации топлива через биржу.

Формула расчета взята из п.8 ст. 193 НК РФ

Кдемп — субсидия нефтяникам, которая будет положительной, если нетбэк выше расчетной цены и отрицательной — если ниже. Это следует из формулы расчета демпфера. Однако компенсироваться будет не вся разница, а только часть по нормативам. В 2019 году норматив равен 60%.

Формула расчета взята из п. 27. ст. 200 НК РФ

Расчет значений демфпера, где Цабэксп и Цдтэксп - нетбэк по автомобильным бензинам и дизельному топливу соответственно.

Дальше следуют чисто бухгалтерские операции. Налоги, выплачиваемые ВИНК, действительно огромные, они точно не перекроют сумму вычетов, поэтому эти операции будут попросту отражены в бухгалтерском учете. Реальных трансфертов из бюджета не будет.

Таким образом, сначала акциз на нефтяное сырье начисляется в размере отправленной на переработку нефти, а уже потом из общей суммы налогов вычитается следующим образом: а) умножается на 2; б) вычитается с поправкой на Кдемп. Если Кдемп положительный, сумма вычета увеличивается, отрицательный — уменьшается.

Теперь построим модель. Примем в качестве условий следующее:

Ключевая задача фирм — получение максимальной прибыли. И как рациональный экономический агент, фирма будет делать все, для того чтобы этой цели достичь. Особенно, если фирма обладает рыночной властью.

Мы не рассматриваем возможность того, что кто-то поднимет трубку и кому-то позвонит, и его послушаются. Только голый рационализм.

При нетбэке внутри ценового коридора (предположим, он равен 60 000 ₽ на тонну АИ-92) Кдемп будет равен 5 760 ₽. Вычитаем из нетбэка, получаем 54 240 ₽. По идее, именно на этот показатель должна ориентироваться фирма, продавая топливо, так?

Да ничего подобного. Потому что на самом деле вычет в 5 760 ₽ на тонну компания получит при любой цене ниже верхней границы коридора. А значит, для максимизации прибыли компании выгоднее при любых обстоятельствах держать цену ближе к верхней границе коридора.

Нетбэк в границах коридора: чем ближе к верхней границе, тем выше выручка.

Но может, ситуация изменится при нетбэке ниже ценового коридора? Да, изменится. Будет еще хуже.

Предположим, нетбэк равен 52 000 ₽. Тогда Кдемп будет равен -2400 ₽. И тут начинается магия рациональности: для снижения потерь от налогового вычета самой выгодной стратегией становится повышение цены за верхнюю планку, при которой демпфер обнуляется!

Нетбэк ниже границы: демпфер буквально «выталкивает» цены выше верхнего предела

Таким образом, рациональная стратегия любой фирмы — это всегда держаться коридора. А стимулов ронять цену попросту нет. И ценовой коридор для формирования цен выглядит крайне печально. Вот так:

Выгодно только там, где зелененьким

Мы здесь не учли размер выплаты по дизельному топливу. Если, например, демпфер по автомобильному бензину отрицательный, а по дизелю положительный, в итоге у нас минус на плюс дает итоговое значение. При обнулении же возникает проблема: обнуляется и положительная часть демпфера. Но общую логику, думается, это не слишком нарушает. Если не обнуление, то в любом случае компенсация за счет внутреннего рынка.

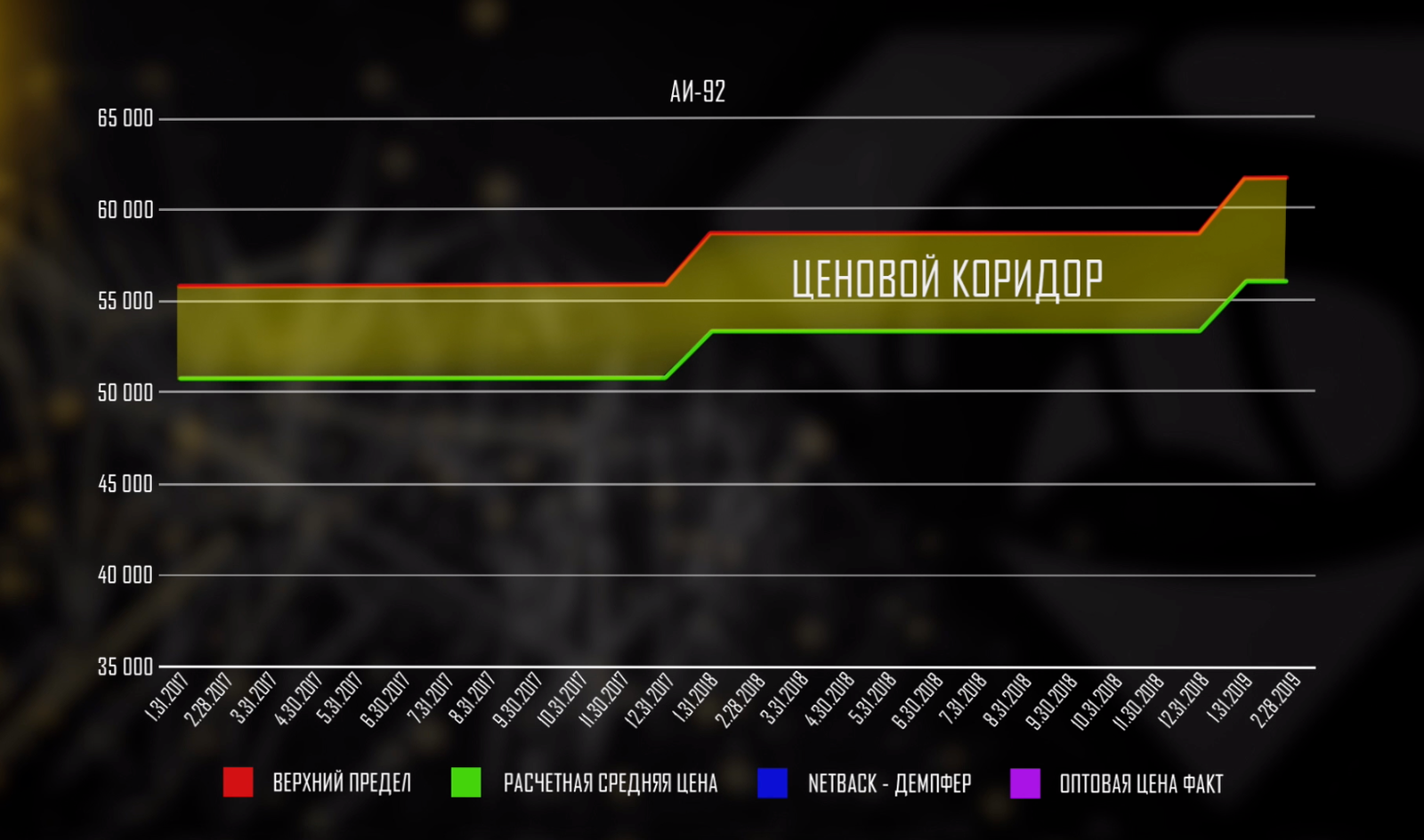

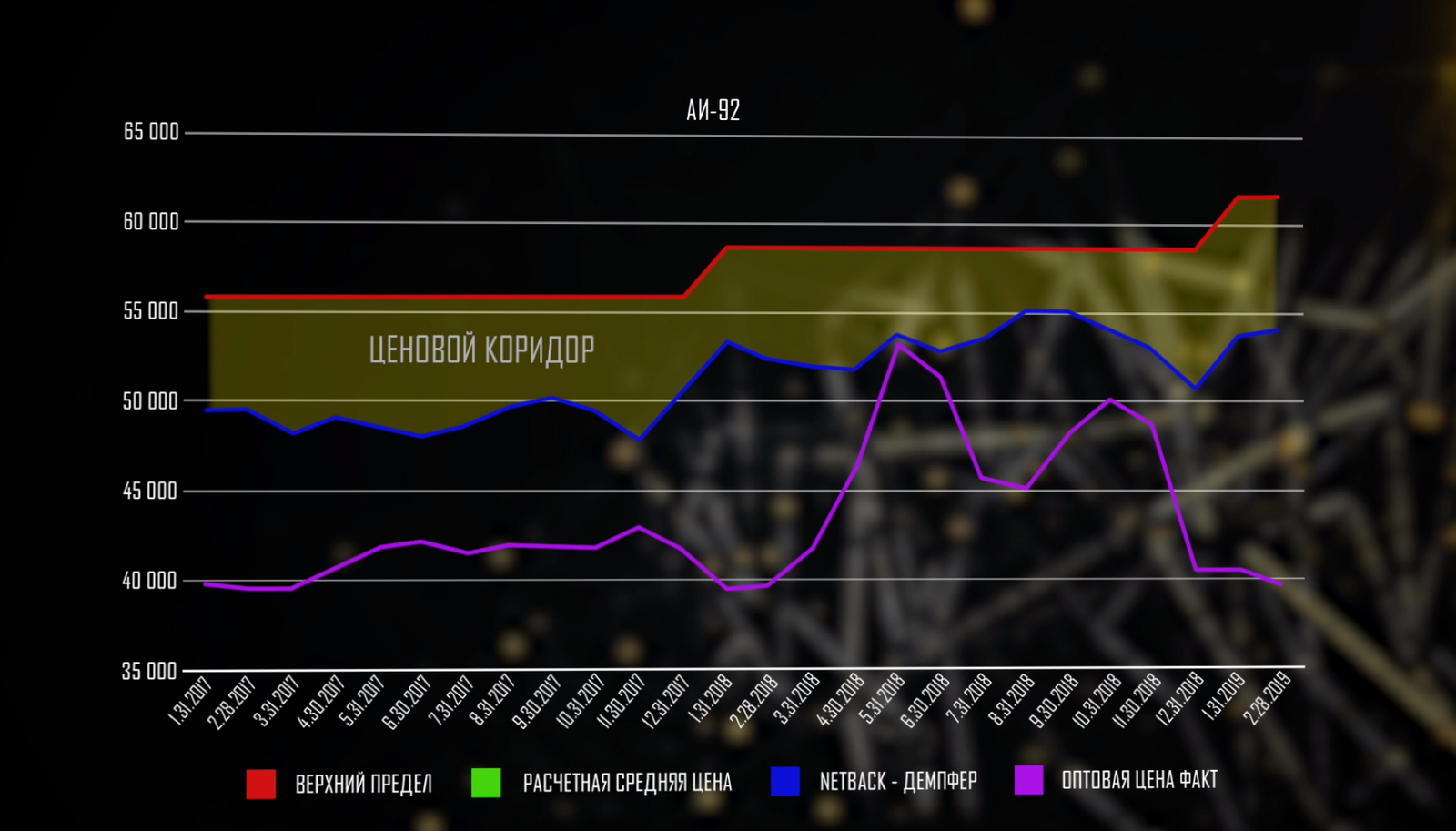

Конечно, это все в модели. Мы с вами не знаем, как именно будет работать демпфер, потому как не знаем, какие еще вводные будут на рынке. Зато у нас с вами есть ретро-данные за прошлые периоды. Давайте теперь посмотрим: как бы выглядел рынок раньше, если бы демпфер уже работал? Желтым выделен ценовой коридор, фиолетовым — реальные цены на топливо.

Посмотрите на цены прошлых периодов. А потом на верхнюю планку. Повторите опыт до наступления стадии просветления

Вместо выводов

1. Демпфер создает принципиально не те стимулы, которые бы пошли на благо рынку. Он рушит прежнюю картину, пытаясь вывести на рынок искусственный маркер.

Раньше мы говорили: на рынке работают два механизма цен. Розничные цены формируются по принципу «инфляция минус»: мол, делай что хочешь, но не обгоняй. Характерно, что это было просто телефонное право, не зафиксированное в нормативно-правовых актах.

Оптовые цены формируются почти по рыночным принципам, с тем лишь нюансом, что биржевых объемов на всех регулярно не хватает. А теперь и они будут формироваться с привязкой к границам ценового коридора. Заодно этот самый коридор год к году будет только повышаться — чтобы уж точно никаких вам колебаний вниз. Возможно, это противоречит реальному замыслу авторов идеи. Но все стимулы созданы именно для постепенного роста цен. Зачем? Гипотез много.

2. Противодействовать этим стимулам можно будет только благодаря заградительным экспортным пошлинам. В переводе с канцелярского на русский — телефонному праву, когда регуляторы будут звонить и требовать понизить цену под угрозой введения экстренных мер.

3. Демпфер неудобен для принятия решений. Нетбэк можно рассчитать в моменте, все данные для этого есть. Демпфер рассчитывается исходя из средних значений. Значит, возникает проблема временного лага. Представьте: вы весь месяц принимаете решения. А только в начале следующего месяца понимаете, какой будет демпфер. Это попросту нерабочий индикатор.

4. Механизм демпфера закрепляет рост цен на топливо и окончательно превращает регулирование отрасли в ручное. Роль биржи в формировании оптовых цен снижается до минимума. А платить за весь этот карнавал будем мы с вами, заправляя тачку или же покупая товары.

5. Судя по обработанным данным, слишком резкого и быстрого роста цен больше не будет. Он будет постоянным и медленным.

6. Возвращаясь к налоговому маневру: экспортная пошлина уже сейчас мала и не сказывается на нетбэке. Прирост к нетбэку в основном могут давать только ослабление рубля и прирост акциза. Таким образом, в сам механизм демпфера «вшиты» отсутствие перспектив в российской экономике и постоянный рост налоговой нагрузки.

7. Мы защищаем интересы независимых АЗС, и судя по всем данным, которые у нас есть, им демпфер не особо опасен. Свою маржу они скорее всего получат. Во многом именно для этого демпфер и был придуман. Совсем другое дело — водители, которые будут вынуждены с течением времени все больше и больше тратить на заправку.

Ключевых рисков, таким образом, можно выделить три:

Риск №1. Искусственный бенчмарк.

Риск №2. Оппортунистическое поведение.

Риск №3. Телефонное право и войны нефтяных компаний с регуляторами.

Скажем честно, сама по себе идея демпферов нам не симпатична. Что мы предлагаем? Наша повестка доступна вот в этом видео. Но, если считать, что демпферы — это принятое решение, а вопрос заключается только в их настройке, то мы хотели бы исходили из преодоления рисков и соответствующим образом настраивали бы демпферы.

Как можно преодолеть указанные риски?

Есть два ответа. Первый – консервативный, второй – альтернативный.

Консервативный ответ исходит из действующих параметров демпфера предполагает их донастройку по следующим принципам:

1. Расчёт демпфера каждый торговый день. Итоговый же вычет должен учитываться, как сумма ежедневных значений. Это позволит преодолеть риск №1.

2. Раздельный учет демпфера по автомобильному бензину и по дизельному топливу, обнуление Фаб и Фдт и возвращение нижнего порогового значения демпфера. Тогда появляются стимулы ронять цену до уровня нижних значений, чтобы обнулить вычет в случае отрицательного демпфера. Это так просто потому, что не будет обнулен положительный демпфер по другому продукту (например, по ДТ), но не будет и отрицательного вычета (например, по АИ-92).

3. Привести параметры расчетных цен в соответствии с текущими реалиями. В настоящий момент они завышены.

Пункты 2 и 3 помогают преодолеть риск №2.

Есть ещё проблема телефонного права. Как её преодолеть? Тут, к сожалению, у нас простого ответа нет. Нужно решать проблему с доминирующими игроками. И поправками тут не отделаешься.

Альтернативный ответ предполагает полное изменение формулы расчета демпфера. Но он решает проблему со всеми рисками разом.

Если в качестве базы для расчета демпфера взять netback, умноженный на 10%, и оптовый индекс СПбМСТБ и представить демпфер, как половину их разницы, решается и вопрос с работоспособностью бенчмарка (просто считать), и с оппортунистическим поведением (падает netback, падает цена, хочешь больше выплату – падай больше от базы расчета), и с автоматичностью (нет телефонного права).

Но все это в совокупности – костыли. Рынок должен быть рынком, а не монстром доктора Франкенштейна. Как некогда выразился профессор MIT Лорен Грэхем, отвечая на вопрос Германа Грефа о проблемах инновационного развития России: "Вы хотите молока без коровы".

И в нашем случае это верно, как никогда.

Ну и ключевое. Мы отправили в ФАС, Минэнерго, Минфин и Правительство России письма с запросом о комментарии. Ответы ведомств мы обязательно прочитаем и отрецензируем на нашем YouTube-канале. Подписывайтесь, в общем.

А если вы настолько зануда, что доскроллили до этого места, вам полагается бонус в виде таблиц со всеми расчетами и формулами. Изучайте, играйтесь, задавайте вопросы, критикуйте.

Полезные ссылки:

Собственно таблицы.

Статья по мотивам наших изысканий в Forbes.

Пресс-релиз НТС.

Нередакционный материал. Подготовлен и опубликован Аналитическим центром Независимого топливного союза — объединением независимых АЗС России.

скоро будем за место бензина использовать человеческую кровь