ТОП Вкладов и накопительных счетов с 31.05.24

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

Ссылка на телеграмм с таблицами из видео

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

Ссылка на телеграмм с таблицами из видео

Всем привет! На конец рабочей недели 31.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам

— Снижения ставок по депозитам не обнаружено

— Инфляция растет

— Индексы ценных бумаг снижаются

Сегодня особенно выделяться Сбербанк, со своим вкладом «лучший процент» под 18% на 6,7 месяцев. Правда эта ставка действует только на новые деньги, которых не было на вкладах 2 месяца. Альфа банк тоже поднял ставки, и многие другие.

Похоже, с увеличением ключевой ставки окончательно все решено. Т.к. банки за ранее поднимают доходность по своим сберегательным продуктам и являются отличным опережающим индикатором.

Единственное, что беспокоит, это сбер со вкладом под 18%. Видимо, вероятен сценарий более жёсткой риторики ЦБ и поднятия ставки до 18%. Но не будем забегать вперёд, предполагаю, КС поднимут на 1%, а сбер просто решил хайпануть.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Фото: Midjourney

«Сбер» объявил о повышении максимальной ставки по вкладам одной из своих линеек (“Лучший%”) до 18% годовых, если вложить «новые» средства на шесть или семь месяцев и получить доход в конце срока. Это предложение действует до конца июня для вкладов от 100 000 рублей.

Из сообщения пресс-службы следует, что банк даже не потребует наличия платных подписок для получения такой ставки. Ранее банк ставил такое условие наряду с тем, что клиент должен был получать зарплату или пенсию на счет в госбанке. При ежемесячном снятии дохода с вклада ставка составит 17,2%. На «старые» деньги с выплатой дохода в конце срока максимальная ставка достигла 16% годовых на шесть или семь месяцев.

На линейку вкладов “Лучший%” приходится 57% оформленных в 2024 году вкладов и 32% от общего портфеля срочных вкладов и накопительных счетов, указали в «Сбере».

Банки активно повышают ставки с начала мая, ожидая дальнейшего роста ключевой. Индекс FRG100 за месяц прибавил 347 пунктов до 11,7%. С 31 мая Альфа-банк также поднял ставку по продукту «Максимальный» до 17% годовых сроком на три года при условии капитализации процентов. Ранее о повышении ставок заявляли «Тинькофф», Газпромбанк, «Уралсиб». В ВТБ заявляли, что рассматривают возможность дополнительного повышения ставок по депозитам и накопительным счетам физлиц, а также подчеркнули, что «существенное увеличение лимитов по переводам усиливает конкуренцию между банками».

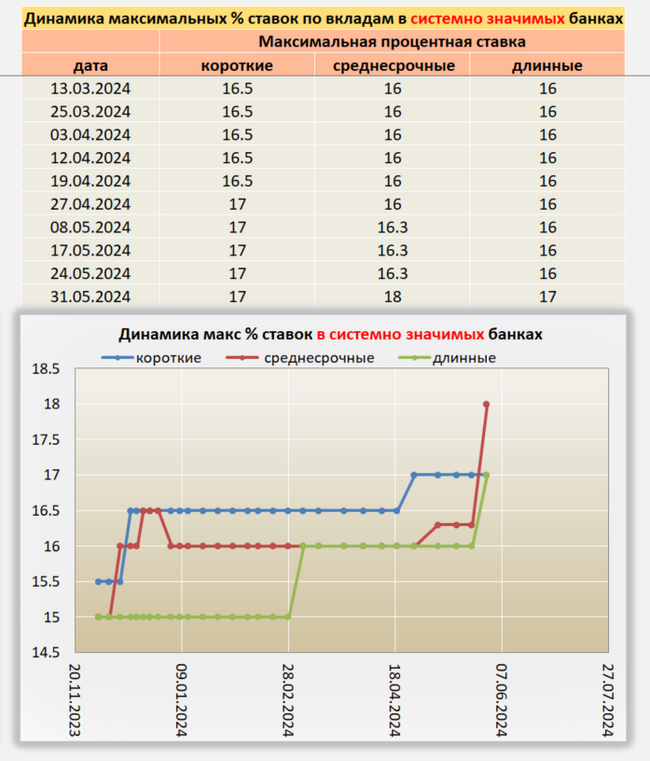

Решение ЦБ сохранить ключевую ставку в конце апреля на уровне 16% было ожидаемым для рынка. Однако не все предполагали, что регулятор ужесточит риторику и повысить прогноз по средней ключевой ставке на 2024–2025 года.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 июня. Также в апреле в своем базовом сценарии ЦБ повысил прогноз средней ключевой ставки на этот и на следующий год до 15-16% и 10-12% соответственно.

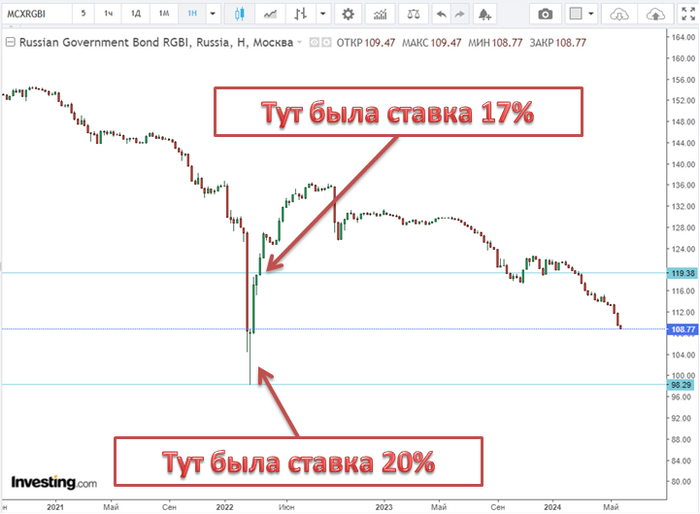

Готовимся к повышению ключевой ставки в след пятницу 07.06.24. Продолжается распродажа гос. долга. Простыми словами, банки не хотят давать государству в долг, под такую ставку.

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

Ссылка на телеграмм с таблицами из видео

Крупные российские банки стали увеличивать доходность по депозитам в преддверии возможного повышения ключевой ставки, обратил внимание «Коммерсантъ». Рост ставок начался после того, как 21 мая в ЦБ заявили, что допускают повышение ключевой ставки с нынешних 16% до 17% на очередном заседании совета директоров 7 июня.

В частности, банк «Уралсиб» 21 мая сообщил, что повысил максимальную доходность по ряду вкладов до 17%. «Тинькофф банк» в тот же день разослал клиентам сообщение, что вводит вклад на два месяца со ставкой 17% годовых. Газпромбанк повысил максимальную доходность по одному из вкладов до 17,5%. Альфа-банк 22 мая объявил о повышении ставок по двум вкладам сроком от шести месяцев до двух лет до 16% годовых.

Притом, по данным Банки.ру, сейчас максимальная доходность вкладов равна 17,1%. По данным мониторинга ЦБ, средняя максимальная ставка по вкладам в рублях топ-10 банков во вторую декаду мая составила 14,95%.

В некоторых других банках «Коммерсанту» сообщили о готовности поднять доходность по депозитам. Так в ВТБ заявили, что рассматривают возможность дополнительного повышения ставок по депозитам и накопительным счетам физлиц, а также подчеркнули, что «существенное увеличение лимитов по переводам усиливает конкуренцию между банками». Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич и директор департамента разработки розничных продуктов и развития цифровых каналов Ингосстрах-банка Полина Берсенева сошлись во мнении, что повышение ставок по вкладам вызвано желанием привлечь клиентов других банков, после снятия ограничений на переводы между собственными счетами до 30 млн рублей в месяц.

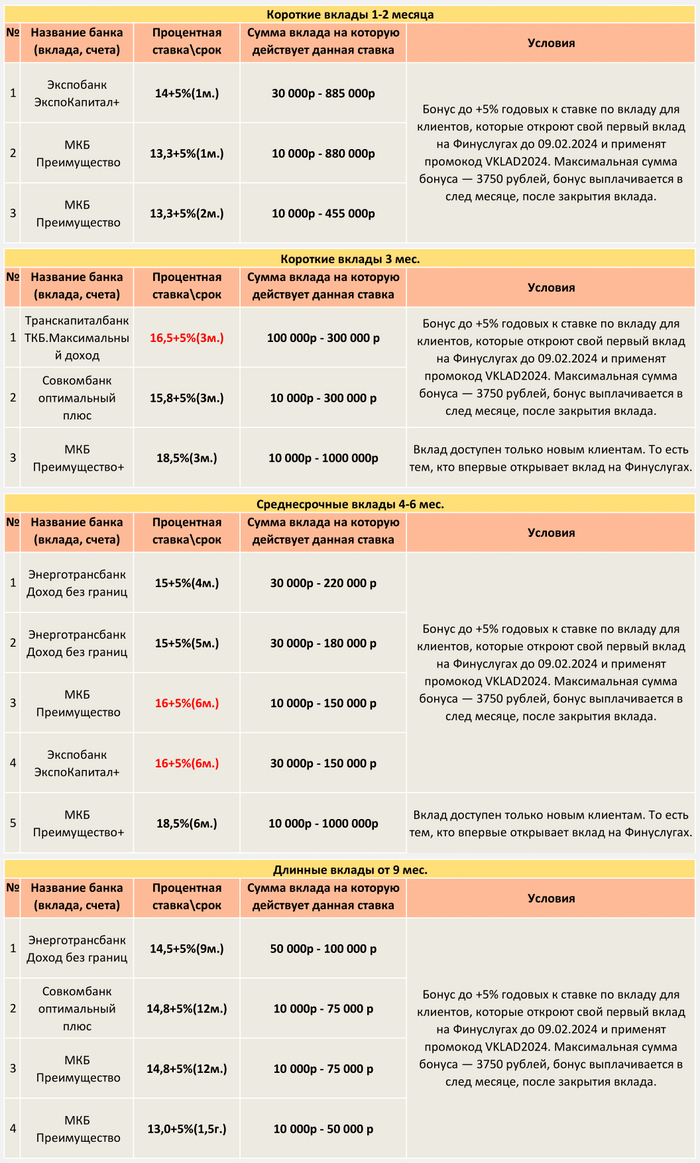

Всем привет! Сделал удобную таблицу, в которой видно выгодные предложения, при открытии вклада через портал фин. услуг. для новых клиентов. Возможно, кому пригодиться.

Ссылка на телеграмм с таблицами, где, так же выкладываю лучшие предложения по вкладам с дополнительными условиями и без них.

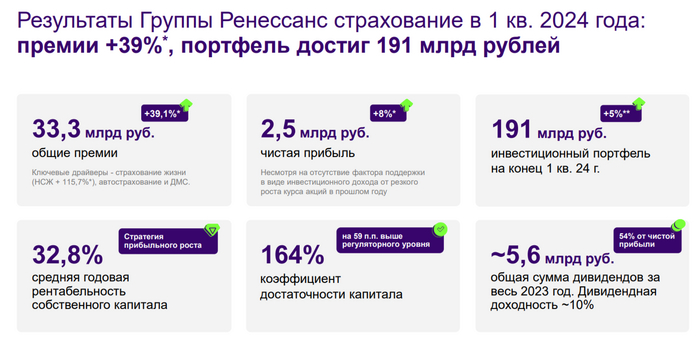

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2024 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем В 2023 г. рынок вырос на 26%, да и российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире (потенциал есть). По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль в виде страховых премий (брутто) — 33,3₽ млрд (+39,1% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 115,7% г/г, до 10,3₽ млрд, кредитное и рисковое страхование также подросло на 68% г/г, отражая возросший потребительский спрос за счёт кредитных средств. Примечательно, что результат от страховых операций в non-life положительный (2₽ млрд), а вот в life отрицательный (-1₽ млрд, в презентации это хитро скрыли выдав положительный результат, но мы то умеем считать столбики), в общем основная деятельность сработала в плюс.

🟣 Коэффициент достаточности капитала в I квартале 2024 г. существенно превысил регуляторный уровень в 105%, достигнув 164% (на конец 2023 г. был 171%).

🟣 ROE находится на уровне 32,8%, супер результат, это выше, чем у банковского сектора, но не всё так просто. Данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт). Собственный капитал на конец 2023 г. составлял 43,3₽ млрд, соответственно отнимая данные статьи получаем цифру в полтора раза ниже, как итог ROE составляет ~22% (это притом, что компания оценена в 1,3 капитала).

🟣 Чистая прибыль составила 2,5₽ млрд (+8% г/г). Растёт она благодаря инвестиционному портфелю — 191₽ млрд (+5% г/г). Портфель консервативный, полностью соответствует бизнесу компании, приносит весомую прибыль (+5,3₽ млрд), вот его состав: облигации (44%), ОФЗ (12%) депозиты и денежные средства (26%), акции (11%), недвижимость и прочее (7%). Стоит отметить, что случилась курсовая переоценка облигаций, но именно высокие ставки по депозитам помогли увеличить прибыль.

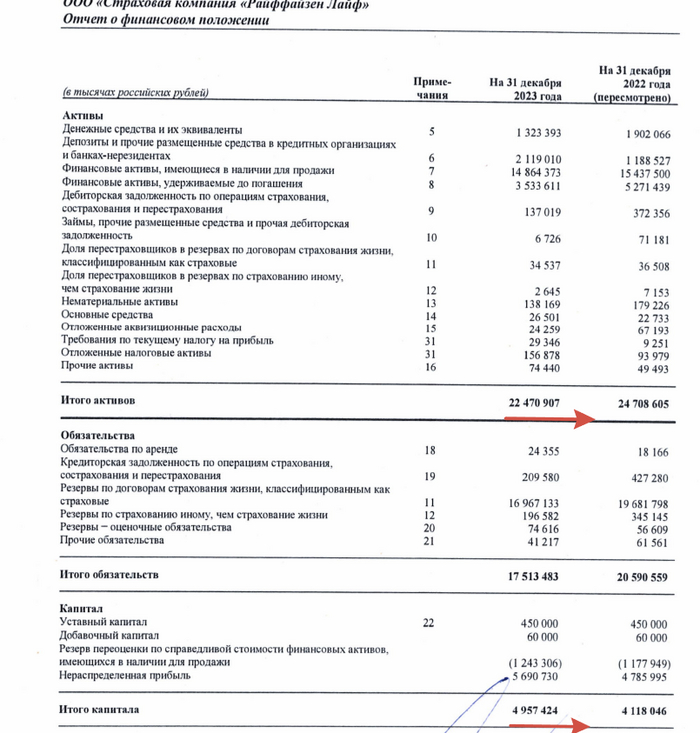

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 22,4₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса) и 10 тысяч новых клиентов в сегменте Life.

🟣 Напомню вам, что ранее RENI выплатило дивиденды за 2023 г. в размере — 10₽ на одну акцию (направили 5,6₽ млрд, это 54% от ЧП). Как итог за I квартал 2024 г. компания уже заработала 2,25₽ дивидендов на акцию (50% от чистой прибыли по див. политике). С учётом прогноза по премиям и доходам от инвестиционного портфеля, можно прогнозировать дивиденд ниже 10₽, но именно сделка с Райффайзен Лайф может приблизить к 12₽ дивидендам за 2024 г.

Вместо вывода поговорим про риски:

⏺ В 2023 г. было получено от курсовых разниц в I п. 2,8₽ млрд, а во II п. 0,7₽ млрд. Курсовые разницы уже явно не дадут такой прибыли, и это надо учитывать. Также не будет весомой переоценки акций.

⏺ При такой ключевой ставке и её возможном повышении, тело облигаций явно просядет, но всё это будет возмещено за счёт % по депозитам и купонам (те же флоатеры).

⏺ Интересно, как Ренессанс подвинет таких гигантов в страховании, как Тинькофф, ВСК, Альфа и особенно Сбер (где объёмы страхового бизнеса выросли за 2023 г. в особо крупных размерах, в Сбере — 63%). Учитывая, что на фондовом рынке торгуется Сбербанк, то легче подобрать данный актив, чем распыляться на RENI.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor