Платить "чужому дяде" не так противно

вот что написано в рекламке в метро мелким шрифтом:

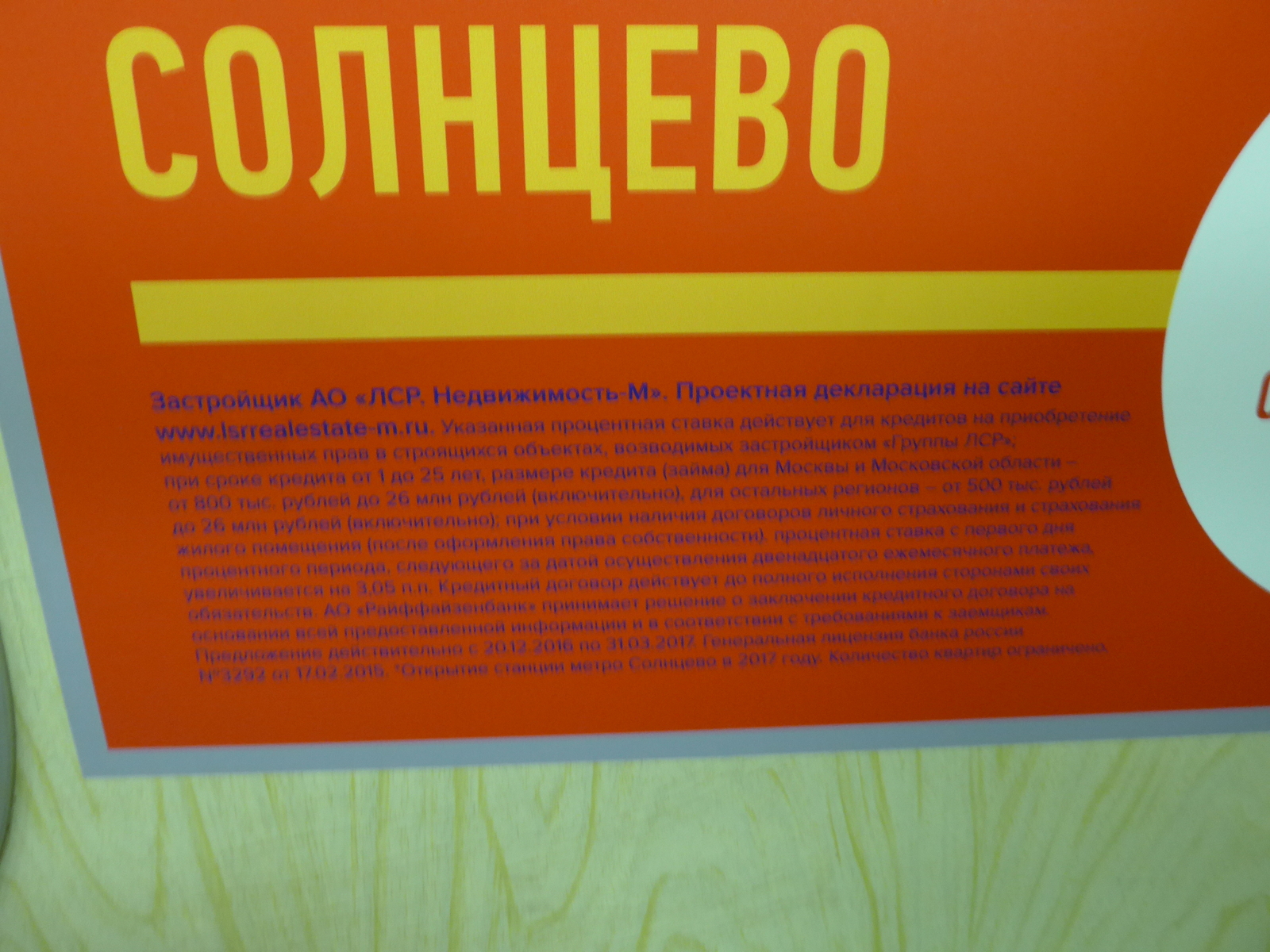

"процентная ставка с первого дня процентного периода, следующего за датой осуществления двенадцатого ежемесячного платежа, увеличивается на 3.05 п.п." - сумасшедшая фраза, взрывмозга.

Если переводить на русский эту фразу и всё остальное, то выходит так:

Процент по ипотеке со второго года платежей и до конца всех выплат будет стоить 11.85% годовых.

При этом, нужно застраховать себя (лично) и помещение, которое берется в ипотеку.

При этом не факт, что дадут лично мне (у мя кредитная история пуста - это плохо) и не факт, что ещё останутся эти квартиры (количество ограничено).

Возьму я такую ипотеку на 10 лет под 11.85% ("халявный" первый год даже не считаю). Если на 5 миллионов, то в месяц вынь 71 000 рублей !

Надо показать эти фото маме, она уже третий год ругает меня, что живу на съёмной, а не беру ипотеку. Живу то я на съемной, которая 10 лимонов стоит и плачу в месяц 30 тысяч хозяину квартиры.

Можно дальше длинно развивать тему: какой % дохода у хозяина квартиры, что за 10 лет случится с инфляцией, ставкой ЦБ, моей работой, моей жизнью... Но я восхищён теми, кто отваживается на ипотеку и, при этом, считают, что именно они думают о будущем, а не те, кто снимают жильё.

xamel

xamel

Arxana

Arxana