НОВАТЭК 2023. Халяльная, но дорогая

Ас-саляму алейкум, дорогие братья и сестры!

Сегодня хочу рассказать, об одной из крупнейших компании из нефтегазовой индустрии РФ - НОВАТЭК

Основной, производимый НОВАТЭК, продукт это газ (но производит также и нефть). Компания входит в тройку крупнейших добытчиков газа в России.

Результаты за 2023 год.

За 2023 год ВЫРУЧКА компании составила - 1,37 триллиона рублей, что на 18,5% выше чем в 2021 году (почему в 2021, а не в 2022 году? Потому что за 2022 год финансовую отчетность компания не выпускала).

Операционная прибыль, в сравнении с 2021 годом, выросла на 31,5%

Чистая прибыль, в сравнению с 2021 годом, выросла на 6,9%

в млн. руб.

Халяль

Бизнес компании на 96,6 % ХАЛЯЛЬ ✅

Кредиты. Уровень процентной задолженности 5,1%, что является ХАЛЯЛЬ ✅

(Дозволено не более 30% от стоимости всех активов)

Депозиты. 20,1% от всех активов, что является ХАЛЯЛЬ ✅.

(Дозволено не более 30% от стоимости всех активов)

Стоимость

И так, мы с вами выяснили, что, акции компании - ХАЛЯЛЬ, но что у нас по стоимости акций компании. Какова инвестиционная привлекательность? Давайте разбираться.

Показатель окупаемости компании, исходя из капитализации и чистой прибыли P/E = 7,9

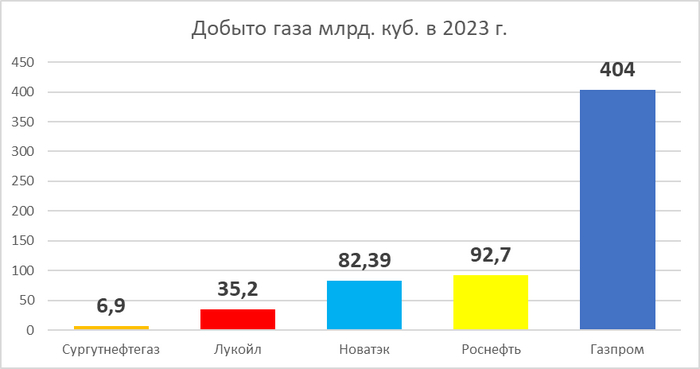

Давайте сравним показатель P/E с компаниями сектора.

Да, компании представленные выше в таблице, немного разные, но у всех, добыча газа, является важной частью дохода компании (особенно у Газпрома и Роснефти).

Исходя из вышеуказанных мультипликаторов, можно сказать, что акции Новатэк достаточно переоценены. Почему так?

Точно сказать никто не может, но скорее всего, из за ожидания инвесторов больших перспектив компании в новых проектах, а именно то, что, НОВАТЭК готовится к запуску 1 й очереди нового завода АРКТИК - СПГ-2, при полной мощности который сможет добавить 6-7 млн. тонн к производству СПГ. Данные ожидание дают большой “буст” к росту стоимости акций. Но дело в том что есть также значительные риски, связанные с запуском новых проектов.

Риск №1 Логистика

Дело в том, что, пропорционально запуску новых мощностей производства, требуется новые логистические мощности, способные справится с возросшим товарооборотом. Вот как раз тут у Новатэк могут возникнуть проблемы.

Выход на плановые мощности нового проекта АРКТИК СПГ 2, будет зависеть от поставки новых Корейских газовозов и верфи ЗВЕЗДА. Газовозы поступают не сразу, а постепенно, согласно графику готовности, а также могут задерживаться исходя из каких либо внешних обстоятельств. Поэтому новый проект будет набирать обороты производства постепенно. Но если проблемы с поставкой новых судов все таки возникнет (что есть немаленькая вероятность), то тогда АРКТИГ СПГ 2 может столкнуться с проблемой переизбытком запасов т.к. с нового завода будет не на чем вывозить, производимый СПГ. Поэтому для минимизации рисков, НОВАТЭК готовится к запуску двух перевалочных пунктов в Мурманске и Камчатке. Это позволит перебрасывать СПГ с ледоколов, способных проходить СЕВМОРПУТЬ на обычные суда через новые зоны разгрузки, тем самым разгрузив логистические пути, а также перестав зависеть от дорогостоящих и загруженных зарубежных портов.

Риск №2 Санкции

Также не стоит забывать о рисках возможных санкций по отношению НОВАТЭК. Например, уже стало известно о подготовке новых пакетов по отношению проектам АРКТИК СПГ-2.

И санкции уже были введены - проект АРКТИК СПГ-2 был внесен в Ноябре в SDN лист с отсрочкой разрыва операций до 1 Января 2024 года. НОВАТЭК объявил о возможных форс мажорах по будущим поставкам.

Это означает - компании боящиеся санкций, не будут отгружать себе СПГ с проектов НОВАТЭК.

Выводы

Инвестиции в компанию НОВАТЭК являются - дозволеннымы, ХАЛЯЛЬНЫМИ✅, но по моему личному мнению, акции компании являются достаточно дорогостоящими (судя по мультипликатору окупаемости P/E). Иногда дороговизна компаний оправдывает будущий рост бизнеса, но риски санкций по отношению к НОВАТЭК, частично перечеркивает потенциал новых проектов. Инвестировать в данную компанию или нет - решать вам.

(Не является индивидуальной инвестиционной рекомендацией)

Всем спасибо за внимание.

Храни Аллаха, и Аллах сохранит тебя.

Показать полностью

6

Рыба

Еще одна история из жизни.

Я работала в рыбной лавке. Мне нравилась работа. Совершенно не напрягало потрошить рыбу, делать филе и красиво оформлять витрину. Я выучила овер дохуя рецептов разных рыб, чтобы советовать покупателям.

И вот приходит ко мне вся из себя мусульманка и спрашивает: "А ваша рыба - халяль?"

Подруга, ты свой Коран почитай: Все, что рождается и живет в воде, не дозволено, кроме рыбы.

Рыба, по умолчанию халяль.

Если только не такая:

Суровый челябинский пропан

Заправка у Челябинского аэропорта

#автозаправка, #пропан, #перегибы

Показать полностью

1

Северсталь. Не халяльная металлургическая компания

Ас-саляму алейкум, дорогие братья и сестры!

Сегодня хочу сделать небольшой обзор на одну из крупнейших сталелитейных и горнодобывающих компаний РФ - Северсталь.

В прошлом обзоре это компания фигурировала с пометкой [NO HALAL], давайте разберемся почему так.

Бизнес компании на 98,1%, что является ХАЛЯЛЬ ✅

(Дозволено не более 5% не халяльной выручки)

Кредиты. Уровень процентной задолженности - 16,4%, что является ХАЛЯЛЬ ✅

(Дозволено не более 30% от стоимости всех активов)

Депозиты. А вот с размещенными денежными средствами у компании небольшие неприятности (по крайней мере для нас ).

У Северстали - 37,8% финансовых активов, размещены под проценты, что является ❌НЕ ХАЛЯЛЬ❌.

Компании иногда склонны держать у себя в активах денежную “кубышку”, накапливая и получая с этого %. прибыли. Процентные доходы в целом поднимают итоговую маржинальность чистой прибыли, но например часто усредняют показатель ROA - % годовой чистой прибыли по отношению к активам. В данном случае для нас не важно какой финансовой стратегией пользуется компания, для нас самое главное чтобы компания не выходила за рамки 30% депозитов от всех активов!

В нашем случае у компании уровень депозитов от Активов = 37,8% инвестиции в Северсталь ❌НЕ ХАЛЯЛЬ❌.

(Не является индивидуальной инвестиционной рекомендацией)

Всем спасибо за внимание.

Храни Аллаха, и Аллах сохранит тебя

Показать полностью

2

ММК Q1’2024 МСФО. Остается ли халяльной и как обстоят дела с дивидендами?

Ас-саляму алейкум, дорогие братья и сестры!

Ранее я уже делал обзор на Магнитогорский металлургический комбинат, в котором мы определяли халяльно ли инвестировать в эту компанию. Т.к капитал и активы склонны к изменениям - рассмотрим что поменялось в компании, остается ли компания халяльной и что у нас с дивидендами.

Давайте начнем с самого интересного - остается ли компания халяльной?

На сегодняшний день

Бизнес на 97,5% ХАЛЯЛЬ. ✅

2,5% это процентные доходы от депозитов.

Кредиты: 7,7% от всех активов, что является ХАЛЯЛЬ ✅

(Разрешено не более 30% от всех активов)

Депозиты: 18,2% от всех активов, что является ХАЛЯЛЬ ✅

(Разрешено не более 30% от всех активов)

А что поменялось с отчетности 3 кв. 2023 года ?

Так практически из существенного мало что поменялось. Просто стоит всегда следить за изменениями “с отчетности в отчетность”

Дивиденды

Что у нас планируется по дивидендам? Вот тут дела складываются не самым лучшим образом. Компания за 2023 год рекомендовала выплатить дивиденд в размере 2.752 руб., что является 5% доходностью за год. Когда как у конкурентов

НЛМК[HALAL] - 10,5%

Северсталь[NO HALAL] - 9,9%

Для компании работающих в одной индустрии, разница колоссальна. Давайте взглянем на дивидендную доходность относительно активов.

Далее итого выплаченные дивиденды за 5 лет на активы

Почему так происходит? Обычно все зависит - от дивидендной политики, эффективности бизнеса, конкретной ситуации и т.д. Исходя из графика скорее всего ММК работает менее эффективно.

А теперь вернемся конкретно к дивидендам 2023 года. Почему у ММК 5% годовой доходности, когда как у НЛМК [HALAL] - 10,5% Северсталь [NO HALAL] - 9,9%. Из-за проблем с получением платежей от покупателей(роста дебиторской задолженности), накопления запасов и роста капитальных затрат на основные средства у компании не осталось свободных денежных средств на более высокую выплату дивидендов. Нюансы бизнеса.

Итоги

Бизнес ММК остается быть халяльным, но исходя из своих мультипликаторов и дивидендной доходности на фоне конкурентов бизнес компании выглядит “слабее”, а соответственно инвестиции менее привлекательными. Инвестировать в компанию или нет решать вам, но бизнес компании остается быть дозволенным ✅.

(Не является индивидуальной инвестиционной рекомендацией)

Всем спасибо за внимание.

Храни Аллаха, и Аллах сохранит тебя

Показать полностью

2

Курочка кефтеме

Показать полностью

1

Ответ на пост «Комментарии - это отдельный вид искусства»

Вот вы смеётесь, а у нас была реальная история: в «восьмёрке» (не знаю, называют ли так эту столовку (тогда она была по-советски страшная) мы с однокурсниками убеждали товарища из братской арабской страны, что ветчина – ни разу не свинина, а русское народное животное, очень кошерное и халяльное.

И не нудите, что из курицы - это не ветчина.