Виталик Бутерин об эмиссии токенов

2 года назад правила проведения ICO были крайне просты. Некоторые команды выпускали токены, фиксируя цену и объем предложения. Другие продавали свои токены, не накладывая ограничений на объем эмиссии. В последние месяцы количество ICO заметно выросло. Появляются новые более изощренные модели продажи токенов. Ограничения, накладываемые на цену и объем эмиссии становятся гибридными. Для продажи также используется известные экономические модели аукционов: модель обратного голландского аукциона (в ходе которого объявляется минимальная цена, а затем ставки повышаются), модель аукциона Викри (потенциальные покупатели сами объявляют цену, которую они готовы заплатить) и другие модели, речь о которых пойдет дальше.

Новые модели появляются в ответ на критику прошедших раундов публичной продажи токенов. Все без исключения крупные ICO — Gnosis, Brave, Bancore, Maidsafe и даже Ethereum — показали наличие тех или иных проблем в простых моделях продажи, которые приводят к рыночным потерям и другим неэффективностям. Давайте рассмотрим типичные проблемы на конкретных примерах.

Maidsafe

В ходе ICO разработчики Maidsafe собрали $7 миллионов за 5 часов, допустив грубую ошибку. Перед распродажей было объявлено, что платежи будут приниматься в двух криптовалютах: BTC и MSC. При этом условия покупки с помощью MSC оказались выгоднее. В итоге, инвесторы ринулись на биржи, рынок перегрелся, удвоив цену (+100%) MSC. К моменту, когда торги завершились, не все успели обменять купленные MSC. В результате, курс не вернулся к изначальным значениям, упав лишь на 70%, и часть инвесторов потеряли 30%, оставшись ни с чем.

Этот пример а также следующие за ним ICO WeTrust и TokenCard служат комьюнити уроком. Принимая оплату сразу в нескольких валютах, не стоит фиксировать их обменный курс. Это опасно.

Ethereum

Напомню, что ICO Ethereum длилось 42 дня. Эмиссия токенов не была ограничена. Первые 14 дней обменный курс был зафиксирован. 1 BTC можно было купить за 2000 ETH. Далее курс начал линейно расти, в итоге достигнув отношения 1337 ETH за 1 BTC.

Модель без ограничения эмиссии считается слишком “жадной” (своими мыслями на этот счет я поделюсь позже). С моей точки зрения, её главный недостаток состоит в неопределенности оценки проекта, с которой сталкивается инвестор. Вкладываясь в ICO, он не знает наверняка, какая доля от общего объема токенов ему достанется.

В случае ICO ETH, наименее склонные к риску инвесторы вкладывали свои деньги в последний 14-й день выпуска, перед тем как курс пошел вверх. Таким образом они покупали токены с максимальной скидкой и минимальной неопределенностью. Про эквилибриум и последующие дни выпуска. Но в теории возможно, что оптимальной датой для принятия решения о покупке токенов были дни, следующие после начала повышения курса. В этом был недостаток модели ICO Ethereum.

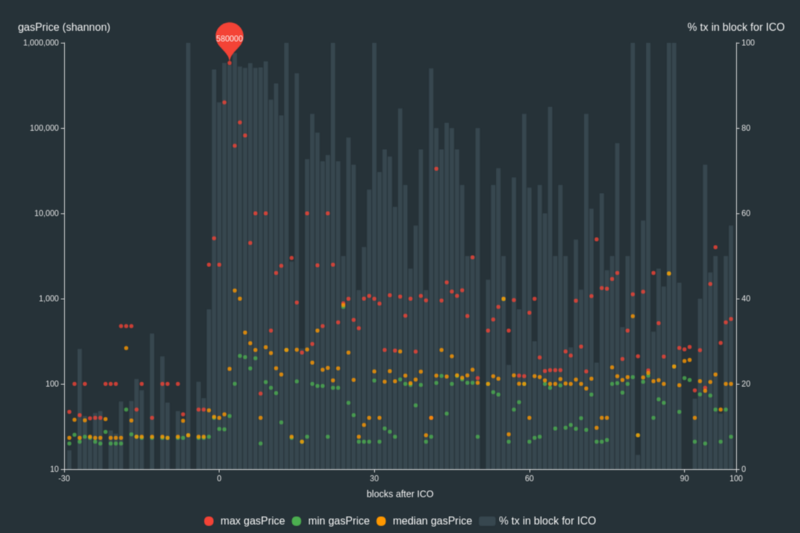

BAT

В 2016 году, а также в начале 2017, модель ICO с ограниченной эмиссией была наиболее распространена. Важная особенность этой модели — инвестор хочет успеть на корабль первым. Поэтому, несмотря на крупные суммы, ICO новых токенов били рекорд за рекордом своей скоротечностью. Настоящая истерия началась, когда First Blood собрали $5,5 миллионов за 2 минуты. Апофеоз — ICO BAT, в ходе которого $35 миллионов были собраны за 30 секунд. Вот еще несколько интересных фактов об этом ICO:

- ICO завершилось в течение 2 закрытых блокчейн-блоков.

- Общие расходы участников на газ Ethereum (плата майнерам блокчейн за проведение транзакций) составили 70.15 ETH (>$15,000), при этом один из участников заплатил круглую сумму ($6600).

- Из более чем 10 000 попыток обменять криптовалюту на BAT, увенчались успехом только 185 раз.

Блокчейн Ethereum был перегружен следующие 3 часа после старта ICO. Из-за это пострадали участники, не имеющие отношение к ICO BAT.

Все это указывает на точку равновесия, в которую стремится модель продажи токенов с ограниченным эмиссией. Участники соревнуются друг с другом за возможность участия в размещении с помощью размера комиссий за транзакцию, а главными бенефициарами миллионов долларов излишка становятся майнеры сети. Возможно в будущем мы увидим, как майнеры будут кооперироваться и первыми скупать токены на ICO.

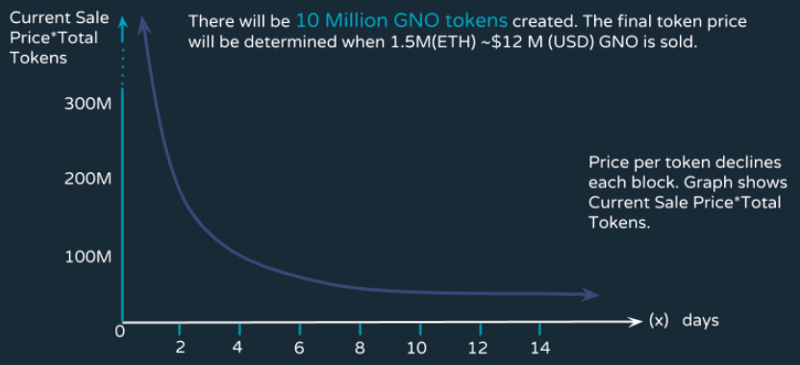

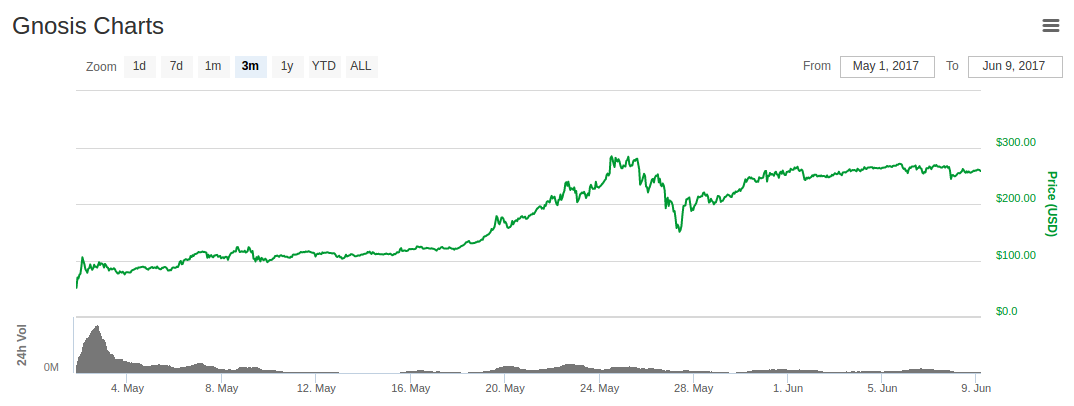

Gnosis

Модель ICO Gnosis в виде обратного голландского аукциона была создана как попытка учесть недостатки, о которых было сказано выше. Не вдаваясь в детали, правила были следующие: Объем участвующего в размещении капитала не мог превысить $12.5 миллионов. Доля инвесторов от общего объема зависела от времени, за которое потолок достигнут. При завершении ICO в первый день инвесторы получали 5%, а остальное оставляла себе команда Gnosis, на второй день доля инвесторов увеличилась бы до 10% и так далее.

В теории, эта модель упрощает инвестору выбор. Он может сделать более взвешенное решение, зная, что обменный курс в будущем будет только падать. Если торги не завершатся в день, когда он перевел деньги, инвестиция станет еще выгоднее.

Так должно было произойти в теории, подразумевающей рациональность инвестора. На практике же из-за страха упустить возможность (еще известный как “FOMO”, что дословно означает “fear of missing out”), инвесторы ринулись участвовать в торгах, поставив крест на хитроумной модели. В течение первых двух часов $12.5 миллионов были собраны. Торги закрылись. Рынок оценил проект Gnosis в $300 миллионов. Этот кейс послужил бы отличным примером в пользу предположения об иррациональности рынка за исключением одного но: инвесторы оказались правы в своей оценке. После выхода токена на биржу его цена кратно выросла в долларовом отношении. Токен также вырос с 0.6 ETH до 0.8 ETH, несмотря на кратный рост последнего.

Определенно, в финансовой составляющей рынка криптовалюты прослеживаются черты пузыря. Оценки таких безымянных проектов, как BitBean ($12 миллионов), PotCoin ($22 миллиона), PepeCash ($13 миллионов) и SmileyCoin ($14.7 миллионов) базируются на честном слове.

С другой стороны, в этом нет ничего плохого. Вероятно, покупая активы по высоким оценкам в надежде на дальнейший рост, инвесторы лишь (верно) прогнозируют пузырь, возникший в 2015 году. А возможно, но спорно, еще раньше — в 2010 году.

В контексте модели ICO Gnosis есть проблема поважнее. Через год после размещения (в соответствии с условиями ICO), в руках команды Gnosis окажутся оставшиеся 90% токенов. Оказавшись в таком положением, они в какой-то степени превратятся в центральный банк. Инвесторам и трейдерам придется мириться, что команда будет способна влиять на цену токена.

Далее: 5 свойств идеальной эмиссии

Продолжение http://pikabu.ru/story/5_svoystv_idealnoy_yemissii_tokenov_5...

Это кто?