Недавняя волатильность вокруг привязки к 1 доллару США долларового стейблкоина UST компании Terra побудило многих написать о стейблкоинах и цифровых валютах центрального банка (CDBC). Эти две концепции взаимосвязаны с фундаментальной природой основанной на долге дробной банковской системы, которая доминирует в мировой финансовой системе.

Делимся с вами одним из взглядов на произошедшее, что поможет разобраться и изучить со всех сторон происходящее.

Читайте перевод статьи Артура Хейса – любителя трейдинга и криптовалют, в которой он рассматривает и анализирует широкие категории стейблкоинов с поддержкой блокчейна – включая стейблкоины, обеспеченные фиатными активами, криптовалюты с избыточным обеспечением, и алгоритмические стейблкоины, обеспеченные биткоином.

***

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основой для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках.

***

Содержание:

1.Введение

2.Стейблкоины, обеспеченные фиатом

3.Тот самый алгоритм привязки

4.Стейблкоины, обеспеченные биткоином

5.Класс стейблкоинов с избыточным обеспечением

6.Совершенство невозможно?

7.Выживет ли Terra / UST?

8.Большая перемена

Введение

Мы, люди, слабо можем контролировать свое существование в этой вселенной. Несмотря на это, мы как цивилизация тратим огромное количество сил на то, чтобы обеспечить спокойствие и стабильность на изменчивой Земле. Один только акт регулирования температуры как вверх, так и вниз внутри наших жилищ и рабочих мест требует потребления огромного количества энергии.

И так же, как наше гражданское общество проецирует спокойствие, деньги, которые питают цивилизацию, тоже должны показывать стабильность. Фиатные валюты рассчитаны на медленное обесценивание с течением времени. Люди не могут осознать потерю покупательной способности за десятилетия или столетия в сравнении со стабильной покупательной способностью, измеряемой в течение дней, недель и месяцев. Мы настроены на то, что доллар, евро, йена и т.д. сегодня позволит купить такое же количество энергии и завтра.

Bitcoin (и порожденное им криптодвижение) крайне пафосно ворвался в нашу жизнь, благодаря Светиле цифровому и всея-всех Сатоши. Его “любовь и гнев” порождают внешнюю волатильность цен по сравнению с фиатными валютами.

Хотя последователи Сатоши провозглашают, что должны принимать эту волатильность с непоколебимой верой, мы всего лишь люди – и иногда сбиваемся с золотого пути. В трудные времена перед нами предстает своего рода золотой телец – стейблкоины, и легко поддаться их прекрасному сиянию – но многие не понимают, что они в корне несовместимы с тем финансовым миром, который пытаются создать криптолидеры.

Стейблкоины, обеспеченные фиатом

Банки — это общественные организации, которые управляет сетью передачи фиатных ценностей. Они помогают частным лицам и организациям вести коммерцию. До появления блокчейна Bitcoin банки были единственными доверенными посредниками, которые также могли выполнять эти функции. Но даже с появлением биткоина банки остаются далеко не самым популярным посредником, что позволяет некоторым из них совершать необдуманные действия – потому что они верят, что правительство может напечатать деньги, чтобы номинально выручить их за их неосмотрительные действия.

Банки взимают очень существенный налог в виде времени и расходов на перемещение стоимости между участниками рынка. Учитывая, что сейчас у нас есть доступ к практически мгновенным и бесплатным средствам зашифрованной связи (спасибо, интернет!), нет причин, почему мы должны платить так много денег и тратить так много времени на то, чтобы переводить средства друг другу.

Блокчейн Bitcoin создал конкурирующую одноранговую систему платежей с низкими временными и денежными затратами. Проблема для многих заключается в том, что родной актив Bitcoin чрезвычайно волатилен при сравнении с фиатными валютами и энергоносителями (т.е. баррелем нефти). Чтобы решить эту проблему, специалисты компании Tether создали первый стейблкоин, привязанный к доллару США, используя протокол смарт-контрактов Omni, построенный поверх сети Bitcoin.

Tether создал новую категорию цифровых активов на публичной блокчейн-цепи, которые были обеспечены 1:1 фиатными активами, хранящимися в банковских учреждениях, которые мы теперь называем «стабильными монетами», обеспеченными фиатом. Вслед за Tether (также известным как USDT) и USDC появилось множество других фиатных стейблкоинов, и по мере роста интереса к этим монетам увеличивался объем фиатных активов, находящихся на хранении (AUC) в каждом проекте. В настоящее время USDT и USDC вместе взятые имеют более $100 млрд. фиатных AUC.

Поскольку реальной экономики Bitcoin не существует, мы по-прежнему платим за большинство вещей в долларах США, рублях или другой фиатной валюте. И поскольку традиционные способы отправки и получения фиатных денег настолько дороги и запутанны, возможность обойти дорогостоящую банковскую систему платежей и мгновенно отправлять друг другу фиатные ценности по низкой цене является чрезвычайно затратной. Ведь действительно, предпочтительно было бы отправить кому-нибудь USDT или USDC в любой удобный день, чем пытаться ориентироваться в запутанной и дорогой глобальной системе фиатных банковских платежей.

Фундаментальная проблема этого класса стейблкоинов заключается в том, что для хранения фиатных активов, обеспечивающих токен, требуется банк, готовый к таким операциям. Ни один условный Satoshi или Wei от транзакционных комиссий со стабильных монет не попадает в карман банкира, но хранение этих огромных сумм фиатных активов обходится банку недешево. Как мы знаем, уничтожение центральными банкирами временной стоимости денег полностью разрушило кредитную бизнес-модель коммерческих банков, что делает для них любопытной политику, когда они соглашаются хранить миллиарды долларов для протоколов, которые направлены на то, чтобы лишить их посредничества, без каких-либо очевидных преимуществ.

Фиатные стейблкоины хотят использовать хранилища банков, но ничего им за это не платить. Это стратегия, которая, скорее всего, в масштабах страны не выживет. Несколько миллиардов не вызовут шума, но ожидать, что коммерческие банки позволят AUC фиатных стабильных монеток достичь триллионов долларов, – чистая глупость.

Стеиблкоины, обеспеченные фиатом, не станут платежным решением, которое поддерживает Web3 или действительно децентрализованную глобальную экономику. Это несоответствие можно было наблюдать в действии, когда Федеральная резервная система запретила Silvergate Bank быть складом стейблкоина Diem. Если бы Diem запустился, он мгновенно стал бы одной из крупнейших обращающихся валют в мире из-за пользовательской базы Facebook (запрещенная в РФ организация). Он мог бы напрямую конкурировать с различными фиатными валютами, поддерживающими банковские операции, но этого не допустили.

Мы наблюдаем, что им не позволят вырасти достаточно большими, чтобы должным образом обслуживать мир подключенных к интернету организаций, которым требуются быстрые, дешевые и безопасные цифровые платежи. Этот фундаментальный вопрос не остался без внимания криптоиндустрии. Следующей итерацией стейблкоинов стала серия проектов, в которых основные криптовалюты были обеспечены с избытком, чтобы привязать стоимость фиата.

Класс стейблкоинов с избыточным обеспечением

Проще говоря, этот класс стейблкоинов позволяет участникам майнить привязанный фиатный токен в обмен на криптообеспечение.

Наиболее успешным стейблкоином такого типа является MakerDAO, который предлагает две валюты. Maker (MKR) – это токен, который управляет системой. Он похож на долю в банке, но в банке, который стремится к тому, чтобы его активы превышали обязательства. Активы – это различные криптовалюты с мегакрупными капиталами, такие как биткоин и эфир, которые закладываются для создания, привязанного к доллару США токена DAI.

1 DAI = 1 ДОЛЛАР США

Вы заимствуете DAI у MakerDAO в обмен на определенное количество криптовалюты. Поскольку цена криптозалога может снизиться в долларах США, Maker программно ликвидирует заложенный залог для удовлетворения займа DAI. Это происходит прозрачно на блокчейне Ethereum. Таким образом, можно рассчитать уровни, на которых Maker должен принудительно ликвидировать позиции.

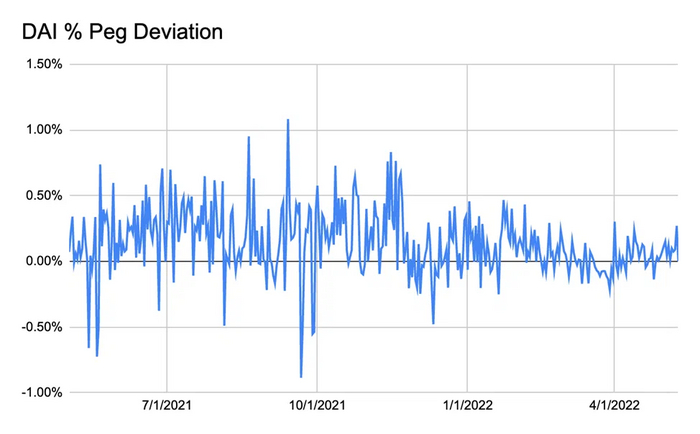

Это график процентного отклонения DAI от привязки к 1 доллару США. Показание 0% означает, что DAI держит привязку. Как видите, Maker отлично справляется со своей работой по удержанию цены.

Система надежна тем, что пережила различные обвалы цен на биткоин и эфир, при этом ее токен DAI по-прежнему сохраняет стоимость на открытом рынке близкой к 1 доллару США.

Недостатком этой системы является ее чрезмерная обеспеченность. Она фактически удаляет ликвидность с криптовалютных рынков в обмен на стабильность привязанного фиатного актива.

Как мы знаем, стабильность и спокойствие стоят дорого, а волатильность – бесплатна.

MakerDAO и другие стейблкоины с избыточным обеспечением, если довести их f(x): до максимума, полностью выводят ликвидность и обеспечение из более широкой экосистемы. Держатели токенов Maker могут принять решение внести рискованность в бизнес-модель в обмен на больший доход за счет кредитования неиспользуемого залогового обеспечения. Однако это вносит кредитный риск в систему. Кто же эти надежные заемщики, которые могут надежно выплатить положительную процентную ставку в криптовалюте, и какой залог они предоставляют? Является ли это обеспечение чистым?

Преимущество фиатного дробного банкинга заключается в том, что система может расти экспоненциально, не высасывая из экономики все денежные средства с хорошим обеспечением. Эти стейблкоины с избыточным обеспечением заполняют очень важную нишу, но они всегда будут нишевыми по фундаментальным причинам, описанным выше.

Следующая итерация стейблкоинов направлена на то, чтобы полностью устранить связь с каким-либо "твердым" обеспечением, и будет обеспечена ничем иным, как причудливыми алгоритмическими схемами майнинга и сжигания. Теоретически, эти алгоритмические стабильные монеты могут масштабироваться для удовлетворения потребностей глобальной децентрализованной экономики.

Тот самый алгоритм привязки

Заявленная цель стейблкоинов – создание привязанного актива с обеспечением менее чем 1:1 крипто- и фиатных средств. Обычно целью является использование нулевого внешнего "твердого" обеспечения для поддержки привязанного стейблкоина.

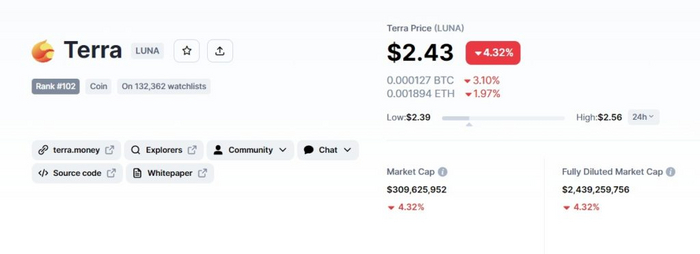

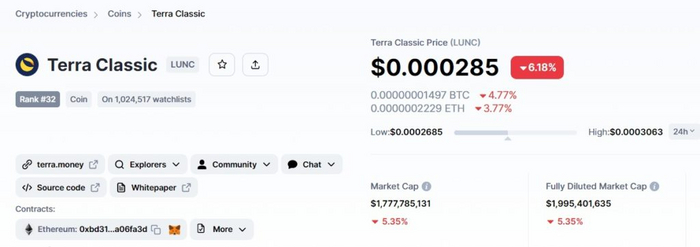

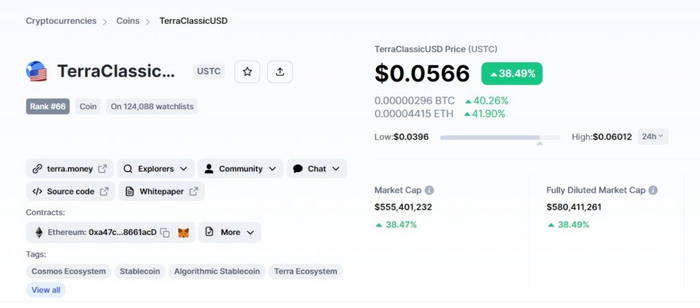

Учитывая, что Terra – тема дня, мы объясним механику алгоритмических стейблкоинов на примере LUNA и UST.

LUNA – это токен управления экосистемы Terra.

UST – это стейблкоин, привязанный к 1 доллару, а его "активы" – это просто токены LUNA, находящиеся в обращении.

Вот как работает привязка:

Расширение:

если 1 UST = 1,01 доллара США, то UST переоценен по сравнению с привязкой.

В этой ситуации протокол позволяет держателям LUNA обменять 1 USD стоимости LUNA на 1 UST. LUNA сжигаются или выводятся из обращения, UST минтятся или вводятся в обращение. Учитывая, что 1 UST = 1,01 USD, трейдеры получают прибыль в размере 0,01 USD. Это действует как проциклический усилитель цены LUNA, поскольку ее предложение уменьшается.

Сжатие (где мы сейчас находимся):

если 1 UST = 0,99 USD, то UST недооценен по сравнению с привязкой. В этой ситуации протокол позволяет держателям UST обменять 1 UST на 1 USD LUNA.

Учитывая, что вы можете купить 1 UST за 0,99 USD и обменять на 1 USD стоимости LUNA, вы получаете прибыль 0,01 USD. UST сжигается, а LUNA минтится. Это действует как проциклический усилитель нисходящего движения цены LUNA, поскольку ее предложение увеличивается по пути вниз.

Большая проблема заключается в том, что инвесторы, у которых теперь есть только что минтовые LUNA, решат, что лучше сразу продать их, чем держать в надежде, что цена поднимется. Вот почему на LUNA постоянно оказывается давление при продаже, когда UST торгуется со значительным дисконтом к своей привязке.

LUNA воспринимается тем ценнее, чем больше UST используется в коммерции в децентрализованной экономике Web3. Этот механизм "минта и сжигания" отлично работает на подъеме или когда популярность UST растет, но если UST не может удержать привязку на спаде, может начаться «спираль смерти», когда LUNA будут минтить до бесконечности в попытке вернуть UST к паритету с привязкой.

Во всех альго-стаблкоинах присутствует некое взаимодействие между токеном управления и привязанным стейблкоином. И все эти протоколы сталкиваются с одной и той же проблемой – как убедить людей поддержать привязку, когда привязанная стабильная валюта торгуется со значительным дисконтом к фиатной привязке.

Практически все алгоритмические стейблкоины потерпели впечатляющий крах из-за феномена "спирали смерти". Если цена токена управления снижается, то актив токена управления, поддерживающий привязанный токен, не воспринимается рынком как надежный. В этот момент участники начинают сбрасывать свои привязанные токены и токены управления. Как только спираль начинает раскручиваться, восстановить доверие на рынке становится очень дорого и сложно.

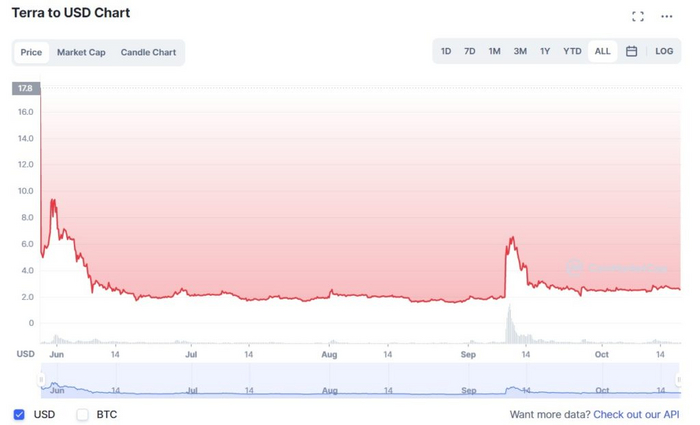

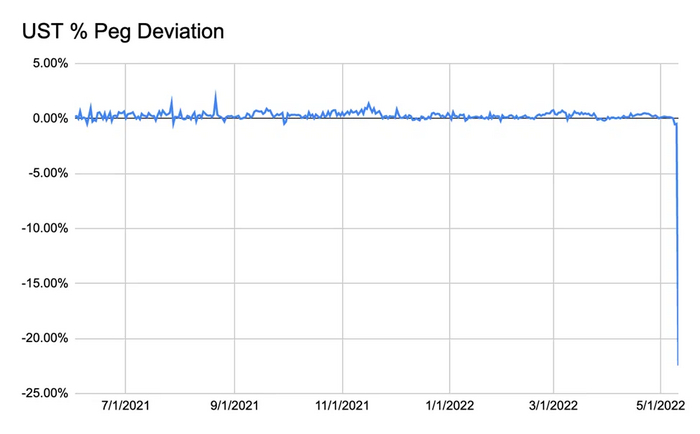

Это график процентного отклонения UST по сравнению с привязкой к $1. Как и в случае с MakerDAO, 0% означает, что привязка надежна.

Как видите, все было хорошо, пока не стало плохо.

UST продолжает торговаться со значительным дисконтом к своей привязке.

Теоретически, эта модель – сродни фракционному банкингу – может быть масштабирована для удовлетворения потребностей децентрализованной экономики Web3, но для этого потребуется практически идеальное проектирование и исполнение.

Стейблкоины, обеспеченные биткоином

Единственная похвальная цель стабильных монет – позволить токену, привязанному к фиату, работать на публичном блокчейне. Это действительно полезно до тех пор, пока не появится настоящая экономика сети Bitcoin, работающая по принципу "от фермы к столу" (farm-to-table). Поэтому давайте попытаемся извлечь пользу из фундаментально ошибочной предпосылки.

Самым нетронутым криптовалютным обеспечением является биткоин. Как мы можем превратить биткоин при соотношении стоимости 1:1 к доллару США в стабильный долларовый стейблкоин, который трудно “сломать”?

Многие ведущие криптовалютные биржи предлагают бессрочные свопы и фьючерсные контракты обратного стиля. Эти деривативные контракты имеют базовый курс BTC/USD, но маржируются в BTC. Это означает, что прибыль, убытки и маржа выражены в биткоинах, а котируемая цена – в долларах США.

Давайте займемся математикой — как бы тяжело это для наших испорченных TikTok мозгов не было :-)

Каждый контракт на деривативы стоит 1 доллар BTC по любой цене.

Стоимость контракта Стоимость биткоина = [$1 / цена BTC] * количество контрактов

Если курс BTC/USD составляет $1, то стоимость контракта равна 1 BTC. Если BTC/USD составляет $10, то контракт стоит 0,1 BTC.

Теперь давайте синтетически создадим $100, используя BTC и короткие контракты на деривативы.

Предположим, что BTC/USD = $100.

Сколько стоят 100 контрактов или $100 в BTC при цене BTC/USD $100?

[$1 / $100] * $100 = 1 BTC

Интуитивно это должно быть понятно.

100 синтетических долларов: 1 BTC + 100 коротких контрактов на деривативы.

Если цена биткоина стремится к бесконечности, то стоимость короткого контракта на производные инструменты в терминах биткоина приближается к пределу 0. Покажем это на примере большей, но менее чем бесконечной цены BTC/USD.

Предположим, что цена биткоина вырастает до 200 долларов.

Какова стоимость наших деривативных контрактов?

[$1 / $200] * $100 = 0,5 BTC

Таким образом, наш нереализованный убыток составляет 0,5 BTC. Если вычесть наш нереализованный убыток в 0,5 BTC из 1 BTC заложенного обеспечения, то чистый баланс составит 0,5 BTC. Но при новой цене BTC/USD в $200, 0,5 BTC по-прежнему равны $100. Таким образом, у нас по-прежнему есть 100 синтетических долларов США, даже несмотря на то, что цена BTC выросла и привела к нереализованным убыткам по нашей позиции по деривативам. Фактически, математически невозможно, чтобы эта позиция была ликвидирована в сторону увеличения.

Первый фундаментальный недостаток этой системы возникает, когда цена BTC/USD приближается к 0. Когда цена приближается к нулю, стоимость контракта становится больше, чем весь BTC, который когда-либо будет существовать, что делает невозможным для короткой стороны когда-либо расплатиться с вами в BTC.

Вот какая получается математика.

– Предположим, что цена BTC падает до 1 доллара.

– Какова будет стоимость наших контрактов на деривативы?

[$1 / $1] * $100 = 100 BTC

– Наша нереализованная прибыль составляет 99 BTC.

– Если мы сложим эту нереализованную прибыль с первоначальным залогом в 1 BTC, то – получим общий баланс в 100 BTC. При цене в $1 100 BTC равны $100.

– Таким образом, наша привязка к 100 синтетическим долларам США все еще сохраняется.

Однако обратите внимание, как 99-процентное падение цены биткоина привело к 100-кратному увеличению стоимости биткоина в контракте. Это определение отрицательной выпуклости, и оно показывает, как эта привязка ломается, когда цена биткоина приближается к 0.

Мы игнорируем этот сценарий потому, что, если биткоин упадет до нуля, вся система перестанет существовать. В этот момент больше не существует публичного блокчейна, способного передавать ценность, поскольку майнеры не будут тратить чистую энергию на поддержание системы, в которой нативный токен ничего не стоит. Если вы опасаетесь, что это реальная возможность, просто продолжайте использовать фиатные банковские рельсы – нет необходимости экспериментировать с чем-то потенциально более дешевым и быстрым.

Теперь мы должны ввести некоторую централизацию, что привносит в эту конструкцию целый ряд других проблем. Единственное место, где эти инверсные контракты торгуются в достаточном объеме для размещения стабильного биткоина, способного обслуживать текущую экосистему, находится на централизованных биржах (CEX).

Первая точка централизации — это процесс создания и выкупа.

Процесс создания:

1. Отправьте BTC в фонд.

2. Фонд закладывает BTC на одной или нескольких биржах CEX и продает инверсные деривативные контракты, чтобы создать sUSD – синтетический доллар США.

3. Фонд выпускает токен sUSD, который перемещается по публичному блокчейну. Для простоты использования мы предлагаем создать актив ERC-20.

4. Фонд должен создать учетную запись на одном или нескольких CEX, чтобы торговать этими деривативами. Залог в BTC не хранится в фонде, а находится на самом CEX.

Процесс выкупа:

1. Отправьте sUSD в фонд.

2. Фонд выкупает короткие инверсные деривативные контракты на одном или нескольких CEX, а затем сжигает sUSD.

3. Фонд изымает чистый залог BTC и возвращает его выкупающему.

В этом процессе есть две проблемы:

– Во-первых, CEX (по какой-либо причине) может оказаться не в состоянии вернуть все доверенное ему обеспечение BTC.

– Во-вторых, CEX должна взимать маржу с проигравших.

Для целей данного проекта, когда цена BTC падает, деривативы проекта получают прибыль. Если цена падает слишком сильно и слишком быстро, у CEX не будет достаточно маржи от лонгов для выплат. Вот тут-то и вступают в действие различные механизмы социализированных потерь.

Проще говоря, мы не можем предположить, что, если цена BTC упадет, проект получит всю причитающуюся ему прибыль от BTC.

Что делать?

Фонду необходимо собрать средства для развития проекта. Наибольшая потребность в средствах – это резервный фонд для покрытия риска контрагента биржи. Первоначально токены управления должны быть проданы в обмен на BTC. Этот биткоин предназначен для ситуаций, когда CEX не выплачивает деньги, как ожидалось. Очевидно, что этот резервный фонд не является неисчерпаемым, но он создаст определенную уверенность в том, что привязка в 1 доллар США может быть сохранена, если CEX выплатит меньше, чем должен.

Следующий шаг – определение того, как протокол получает доход. Есть два источника дохода:

1. Протокол взимает плату за каждое создание и погашение.

2. Протокол зарабатывает на естественном положительном базисе производного контракта по отношению к базовой стоимости спот. Позвольте объяснить.

Заявленная политика ФРС (и большинства других крупных центральных банков) заключается в том, чтобы ежегодно надувать свою валюту на 2%. Фактически, с 1913 года – года создания ФРС – доллар США потерял более 90% своей покупательной способности при индексации по отношению к корзине ИПЦ.

BTC имеет фиксированное предложение. По мере роста стоимости знаменателя (USD), числитель (BTC) остается на месте. Это означает, что мы всегда должны приписывать будущему значению курса BTC/USD большее значение, чем спотовому. Поэтому на фундаментальном уровне контанго (фьючерсная цена> спот) или ставка фондирования (по бессрочным свопам) должны быть положительными – что означает доход для тех, кто шортит эти инверсные деривативные контракты.

Кто-то может возразить, что казначейские облигации США приносят положительную номинальную доходность, а безрисковых инструментов, номинально оцененных в биткоине, не существует, поэтому неверно предполагать, что доллар США будет обесцениваться по отношению к биткоину в долгосрочной перспективе. Хотя это правда, как я и многие другие писали, отрицательные реальные ставки (т.е. когда номинальная безрисковая ставка казначейства ниже темпов роста ВВП) – единственный математический способ, с помощью которого США может номинально расплатиться с держателями долга.

Другой вариант – увеличить темпы роста населения намного выше 2% в год, что потребует от пар массового отказа от контрацепции и других методов планирования семьи. По данным Бюро переписи населения США, темпы роста населения в 2021 году составили 0,1%. Если исключить иммиграцию, показатель был бы отрицательным.

Последний вариант – открыть какую-то новую удивительную технологию преобразования энергии, которая значительно снизит стоимость энергии на доллар экономической деятельности. Оба этих альтернативных решения вряд ли будут реализованы в ближайшее время.

Длинный (лонг) контракт на биткоин против короткого (шорт) контракта на инверсные деривативы должен приносить положительную доходность год за годом.

Таким образом, чем больше плавающий курс sUSD, тем больше биткоина хранится по сравнению с короткими контрактами на производные инструменты, что приводит к большому суммарному потоку процентного дохода. Таким образом, создается крупный денежный пул, которым управляют держатели токенов.

Совершенство невозможно?

Акт создания стабильной монеты с привязкой к фиату, которая работает на общедоступной цепочке блоков, не может быть осуществлен без многих компромиссов. Пользователи соответствующих решений должны определить, стоят ли компромиссы цели, позволяющей фиату перемещаться по общедоступной цепочке блоков быстрее и дешевле, чем в централизованных платежных сетях, контролируемых банками.

Из четырех представленных вариантов автор больше всего предпочитает стабильную монету, обеспеченную биткоинами и деривативами, за которой следует избыточная крипто-обеспеченность. Однако каждое из этих решений связывает криптовалюту в большие пулы. Проблема, которую автор упоминал в The Doom Loop, заключается в том, что этим общедоступным сетям нужны активы для перемещения между сторонами, чтобы генерировать транзакционные сборы, которые оплачивают содержание сети.

Выживет ли Terra / UST?

В настоящее время Terra находится в самой беспробудной темной глубине спирали смерти. Протокол, кстати, работает так, как должен, и тот факт, что люди удивлены происходящим, означает, что они не прочитали должным образом технический документ (white paper). LUNA-тики также не задавались вопросом, откуда на Anchor взялся этот 20%-ный выход UST.

Спираль остановится, когда рыночная стоимость UST сравняется с LUNA. Если оставить все как есть, протокол найдет это рыночное равновесие. Вопрос заключается в том, какова эта конечная равновесная рыночная стоимость. И самое главное, когда свежая LUNA будет создана арбитражерами, покупающими дешевые UST, кто будет покупать эту LUNA? Зачем вам покупать LUNA у тех, кто ее продает, если вы знаете, что есть миллиарды долларов давления на продажу LUNA, созданного программно, пока UST <$1.

Даже если LUNA и UST переживут этот эпизод, в долгосрочной перспективе должны быть внесены какие-то гениальные изменения в протокол, чтобы укрепить уверенность рынка в том, что рыночная стоимость LUNA всегда будет превышать плавающий UST.

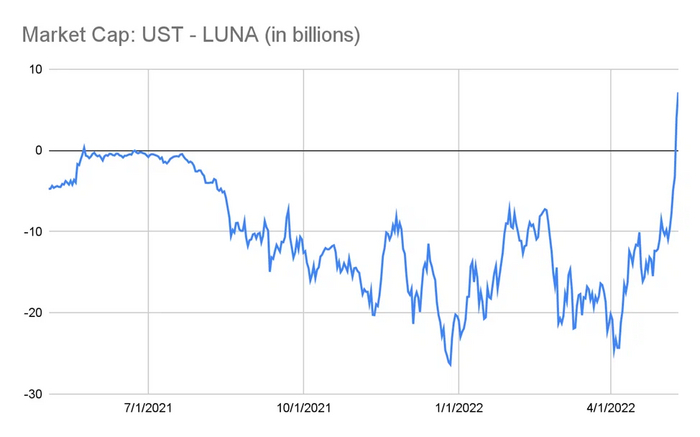

Это график [UST Marketcap – LUNA Marketcap]. Система здорова, когда это значение <$0. Всплеск вверх означает, что UST необходимо сжечь, а LUNA выпустить, чтобы вернуть UST в соответствие с привязкой.

Алгоритмические стейблкоины мало чем отличаются от фиатных валют, обеспеченных долговыми обязательствами, за исключением одного важнейшего фактора. Terra и подобные ей компании не могут заставить кого-либо использовать UST по любой цене. Они должны убедить рынок своим замысловатым дизайном, что токены управления, поддерживающие протокол, будут иметь ненулевую стоимость, которая со временем будет расти быстрее, чем количество выпущенных токенов, привязанных к фиату. Однако правительство всегда может заставить, в конечном счете, под дулом пистолета, своих граждан использовать его валюту. Поэтому всегда существует встроенный спрос на фиат, даже если все знают, что "активы", обеспечивающие такую валюту, стоят меньше, чем находящаяся в обращении валюта.

Другая жертва – целый класс инвесторов, которые кричали "Ип, Ип, Ура!" для DeFi из-за своего энтузиазма по поводу Terra. Теперь эти инвесторы будут заняты восстановлением своих балансов, а не покупкой биткоина и эфира, поскольку их падение продолжится.

Большая перемена

При “правильном” обвале рынок ищет беспорядочных продавцов и заставляет их действовать. Резкое падение на прошлой неделе было усилено вынужденной продажей биткоина всем Luna Foundation, чтобы защитить привязку UST к USD. Как всегда, им так и не удалось защитить привязку.

Можно послушно продать свои июньские путы на биткоин по $30 000 и эфир по $2 500 и в основном торговать, так как вам это просто нравится. Можно не вносить никаких изменений в свои структурно длинные позиции по криптовалютам, хотя в фиатном выражении они теряют "стоимость". Можно оценивать различные альткоины, которыми владеете, и увеличивать их экспозицию.

Никто не ожидал, что рынок так быстро преодолеет эти уровни. Обвал произошёл менее чем через неделю после того, как ФРС подняла ставки на ожидаемые 50 базисный пунктов (б.п.). Позвольте повторить тот важный факт, что рынок ожидал повышения ставки на 50 б.п., и все равно после этого его вывернуло наизнанку. Рынок не может справиться с ростом номинальных ставок. Поражает то, что кто-то может верить, что рисковые активы с длинной дюрацией и высокими ценовыми мультипликаторами не поддадутся росту номинальных ставок.

Индекс потребительских цен США за апрель составил 8,3% г/г, что ниже предыдущего показателя в 8,5% г/г. 8,3% все еще слишком высоки, и ФРС в режиме пожарного не может отказаться от своей вольной борьбы с инфляцией. Ожидается повышение ставки на 50 б.п. в июне, и это продолжит уничтожение рискованных активов с длинным сроком погашения.

Теперь рынки криптовалют должны определить, кто является чрезмерно подверженным всему, что связано с Terra.

Любая услуга, предлагающая доходность выше среднего, которая, как считается, хоть как-то связана с этой мелодрамой, столкнется с быстрым оттоком средств. А учитывая, что большинство людей никогда не читали, как на самом деле работает любой из этих протоколов в сценариях бедствия, это будет упражнение из серии "один раз отмерь, семь раз отрежь".

“Это будет продолжать оказывать давление на все криптоактивы, так как многие инвесторы теряют уверенность и предпочитают сосать большой палец, сжимать свою подушку безопасности и холдить фиатные средства.”

Перевод статьи: “Luna Brothers, Inc.” Arthur Hayes