Страховые споры при банке-выгодоприобретателе

С коллегой @A.Kuzyashin после его поста https://pikabu.ru/story/pro_kredit_i_strakhovku_5931263 зашел спор.

Суть: он хорошо провел дело, доказал факт страхового случая и взыскал страховку в пользу банка, но, прочитав решение, я возмутился тем, что в его выложенном судебном решении нет ни слова о штрафе по закону о защите прав потребителей в пользу истца, на что он возразил, что такого штрафа быть не могло, так как выгодоприобретателем являлся банк.

Разберем эту ситуацию подробнее. С точки зрения закона ситуация, когда ваш кредит застрахован выглядит следующим образом:

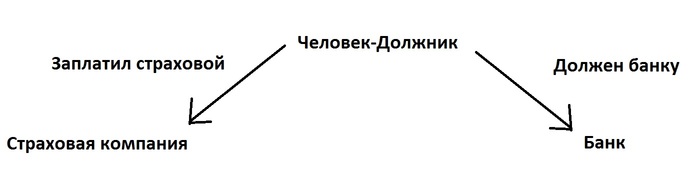

Очевидно, что так как клиент заплатил деньги страховой, то он является потребителем ее услуг. Схема же, при которой выгодприобретателем является банк (то есть, при наступлении страхового случая сначала получит деньги банк), по сути является такой:

В случае, который привел коллега у себя на сайте, суд воспринял ситуацию как на второй части этой картинки, то есть, не понял, что человек в этой ситуации является потребителем услуг страховой компании. Факт того, что гражданин именно потребитель также вытекает из ст. 956 ГК РФ:

Страхователь вправе заменить выгодоприобретателя, названного в договоре страхования, другим лицом, письменно уведомив об этом страховщика.

То есть, технически, гражданин в любой момент может поменять того, кто получит деньги по страховке, даже на самого себя, поэтому любое взыскание по страховке даже в пользу банка - это взыскание в пользу гражданина, неважно, будь то спор по каско или по возмещению вреда жизни или здоровью.

Для нас не важно, кто в конечном итоге получит ваши деньги, банк или сам клиент, главное, что это ваши деньги, поэтому со всех присужденных сумм по страховкам, неважно в чью пользу, взыскивается штраф в пользу потребителя. По каско такая практика устоялась давно и полностью, поэтому никого не удивляет, по искам о страховании жизни и здоровья - тоже ничего фантастического в этом нет.

Для неюристов краткое резюме: требуйте с юристов при исках по страховке взыскания штрафа по закону о ЗПП.

Дальше приведены выдержки из апелляционных определений, скорее всего, они будут интересны юристам, но также оттуда можно взять готовые формулировки для тех, кто хочет попытаться самостоятельно побороться за страховку :)В обоих делах я лично принимал участие от начала и до конца, но кодекс профессиональной этики адвоката запрещает мне даже указывать суд, в котором рассматривалось дело, так как это позволит желающим найти моего доверителя, поэтому, я, конечно, прошу прощения, но убрал из текста все, что поможет идентифицировать моего клиента.

П.С. Лига детективов, я знаю, что все равно есть возможность отыскать нужные решения целиком, но я прошу вас с уважением отнестись к адвокатской тайне и не публиковать результаты расследования.П.П.С. Многие спрашивают, как прошла апелляция по делу экстрасенсов. Отвечаю - пока еще не прошла, пока ждем, когда МГС назначит дату.

№1 - При живом истце.

-------------- ОБЛАСТНОЙ СУД

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

от ---------- года № ------2017

Судебная коллегия по гражданским делам ...

рассмотрела в открытом судебном заседании гражданское дело по апелляционной жалобе представителя общества с ограниченной ответственностью Страховая компания «ВТБ Стр...ие» ... на решение ... суда ... области от ... 2017 года, которым исковые требования ... удовлетворены частично.

Факт установления ... инвалидности признан страховым случаем по договорам страхования жизни и трудоспособности физических лиц от несчастных случаев и болезней, заключенных между ... и обществом с ограниченной ответственностью Страховая компания «ВТБ Стр...ие» (№... и №...).

С общества с ограниченной ответственностью Страховая компания «ВТБ Стр...ие» в пользу выгодоприобретателя Банка ВТБ 24 (публичное акционерное общество) взыскано в счет погашения задолженности по кредитному договору №... от ... года страховое возмещение в размере 190 000 рублей, в счет погашения задолженности по кредитному договору №... от ... года страховое возмещение в размере 165 600 рублей.

С общества с ограниченной ответственностью Страховая компания «ВТБ Стр...ие» в пользу .... взыскана компенсация морального вреда в размере 10 000 рублей, штраф в размере 182 800 рублей.

В остальной части исковых требований ... отказано.

С общества с ограниченной ответственностью Страховая компания «ВТБ Стр...ие» в доход местного бюджета взыскана государственная пошлина в размере ... рублей.

Встречные исковые требования общества с ограниченной ответственностью Страховая компания «ВТБ Стр...ие» к ... о признании недействительным договора страхования оставлены без удовлетворения.

Заслушав доклад судьи областного суда ..., объяснения истца по первоначальному иску (ответчика по встречному иску) ..., его представителя Чумакова А.А., судебная коллегия

установила:

[...]

Судебная коллегия, проверив законность и обоснованность решения суда в силу части 2 статьи 327.1 Гражданского процессуального кодекса Российской Федерации в пределах доводов, изложенных в апелляционной жалобе, возражениях на нее, полагает, что оснований для отмены судебного акта не имеется.

Разрешая спор и частично удовлетворяя требования ..., суд первой инстанции, правильно руководствуясь статьями 179, 181, 199, 431, 927, 934, 943, 944, 945, 961, 962, 963, 964, 965 Гражданского кодекса Российской Федерации, статьями 13, 15 Закона Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей», условиями договора страхования, правилами страхования, исследовав медицинские документы, обоснованно исходил из того, что у страховщика возникла обязанность по страховой выплате в размере, определенной договором страхования страховой суммы в связи с наступлением в период действия договора страхования страхового случая - установлением ... года застрахованному лицу ... II группы инвалидности в результате болезни.

Доводы апелляционной жалобы страховщика о недействительности договора страхования в связи с тем, что ... при заключении договора страхования сообщил страховщику заведомо ложные сведения относительно состояния своего здоровья, на момент заключения договора страхования уже страдал заболеваниями, на основании которых в дальнейшем ему была установлена инвалидность, о том, что заявленное ... событие не является страховым случаем, судебная коллегия полагает несостоятельными.

Судебная коллегия при отказе в назначении по делу экспертизы с целью установления причинно-следственной связи между заболеваниями, имевшимися у ... до заключения договора страхования, и заболеваниями, на основании которых ему была установлена инвалидность, исходила из того, что судом первой инстанции такое ходатайство страховщика было рассмотрено, в нем обоснованно отказано. Достаточных оснований для назначения требуемой экспертизы в суде апелляционной инстанции апеллянтом не приведено.

Согласно разделу 3 договора коллективного страхования от несчастных случаев и болезней № 1771 от 27 мая 2009 года постоянная полная утрата застрахованным лицом трудоспособности в результате болезни с установлением 2 группы инвалидности в течение периода действия страховой защиты признается страховым случаем.

При этом под полной постоянной утратой трудоспособности (инвалидностью) понимается социальная недостаточность вследствие нарушения здоровья со стойким расстройством функций организма, приводящая к ограничению жизнедеятельности и необходимости социальной защиты застрахованного лица. Признание гражданина инвалидом осуществляется при проведении медико-социальной экспертизы, исходя из комплексной оценки состояния организма гражданина на основе анализа его клинико-функциональных, социально-бытовых, профессионально-трудовых и психологических данных с использованием классификаций и критериев, утвержденных приказом Министерства здравоохранения и социального развития Российской Федерации от 22 августа 2005 года № 535. Датой наступления страхового случая по данному событию является дата установления застрахованному 1 или 2 группы инвалидности (пункт 3.4.3. договора страхования).

Из материалов дела следует, что .... в период с ... по ... года находился на стационарном лечении в травматологическом отделении БУЗ ВО «...» с диагнозом ..., в период лечения ... года ему была проведена операция .... ... года он экстренно поступил в травматологический пункт БУЗ ВО «...». Имели место послеоперационные осложнения.

В результате проведения медико-социальной экспертизы при освидетельствовании ... в ФКУ «ГБ МСЭ по ... области» Минтруда России Бюро № 2 – филиал ФКУ «ГБ МСЭ по ...области» принято решение об установлении ему ... года 2 группы инвалидности по общему заболеванию, диагноз ....

Пунктами 3.5., 3.5.1.16. договора страхования, а также пунктом 5.1.4. раздела 5 Правил страхования от несчастных случаев и болезней предусмотрены исключения из страховой ответственности, в частности событие не признается страховым случаем, если оно произошло в результате лечения заболеваний, имевших место до начала или после окончания периода действия договора страхования, о которых страховщик не был поставлен в известность заранее.

При этом судебная коллегия полагает, что указанные выше пункты следует применять к заболеваниям, указанным в пунктах 3.5.1.10., 3.5.1.12.-3.5.1.15. договора страхования (повреждения здоровья, вызванные радиационным облучением или наступившие в результате использования ядерной энергии, ВИЧ-инфекции или СПИД, а также заболевания, связанные со СПИДом, психические, венерические заболевания), а также в заболеваниях, укаханных на включение в число участников Программы страхования.

Согласно заявлений на включение в число участников Программы страхования ... в требуемой форме подтвердил, что он не является инвалидом и документы на установление им инвалидности не подавались, он не состоит на учете в наркологическом и/или психоневрологическом диспансере, не страдает онкологическими заболеваниями, сердечно-сосудистыми заболеваниями, сахарным диабетом, заболеваниями, вызванными воздействием радиации, не осведомлен о том, что является носителем ВИЧ-инфекции, не болен другими заболеваниями, связанными с вирусом иммунодефицита человека, не находился на стационарном лечении в течение последних 6 месяцев по поводу вышеуказанных заболеваний.

Судебная коллегия соглашается с выводами суда первой инстанции о том, что имеющиеся у ... заболевания не являлись препятствием для заключения в отношении него договора страхования.

Судебная коллегия полагает, что при заключении договоров страхования .... не сообщал страховщику ложных сведений о состоянии своего здоровья.

Кроме того, он дал согласие на предоставление любым лечебным учреждением и/или врачом страховой компании любых сведений, составляющих врачебную тайну, что давало страховщику, как профессиональному участнику рынка страховых услуг, воспользоваться правом на проведение обследования страхуемого лица для оценки фактического состояния его здоровья.

Такое право страховщика предусмотрено не только статьей 945 Гражданского кодекса Российской Федерации, но и пунктом 12.1.1. Правил страхования от несчастных случаев и болезней.

Однако, доказательств того, что страховщик при отсутствии препятствий определил вероятность наступления страхового случая и размер возможных убытков от его наступления (страхового риска), материалы дела не содержат.

Само по себе указание в выписке из амбулаторной карты БУЗ ВО «...» от ... года на диагноз ..., приведенное страховщиком в качестве отказа застрахованному лицу в страховой выплате, не свидетельствует о недействительности договора страхования и не освобождает страховщика от исполнения обязанности в отношении застрахованного лица по договору страхования.

Оснований освобождения страховщика от выплаты страхового возмещения, предусмотренных статьями 961, 962, 963, 964, 965 Гражданского кодекса Российской Федерации, судебная коллегия не усматривает, соглашаясь с выводами суда первой инстанции, подробно изложенными в мотивировочной части принятого решения.

Доводы апелляционной жалобы о том, что резолютивная часть решения не содержит результатов рассмотрения ходатайства о применении судом срока исковой давности по требованиям ... о признании пунктов договора страхования недействительными, основаниями для отмены судебного акта служить не могут.

Кроме того, вопреки доводам жалобы, судом первой инстанции в мотивировочной части решения указано на применение срока исковой давности к требованиям ... о признании недействительными пунктов договора страхования и дополнительного соглашения, на истечение срока исковой давности как самостоятельное основание к отказу в иске, резолютивная часть решения содержит отказ ... в иске в указанной части (остальной части) исковых требований.

С учетом изложенного судебная коллегия полагает, что суд первой инстанции, установив факт нарушения прав .., как потребителя, при отсутствии оснований для освобождения страховщика от выплаты страхового возмещения правомерно удовлетворил иск .... в части, признав наступившее событие страховым случаем, взыскав с ООО СК «ВТБ Стр...ие» в пользу выгодоприобретателя – банка, страховое возмещение в счет погашения задолженности застрахованного лица по кредитным договорам, в пользу застрахованного лица – компенсацию морального вреда и штраф.

Поскольку судом правильно определены обстоятельства, имеющие значение для дела, оценка собранных и исследованных по делу доказательств отвечает требованиям статьи 67 Гражданского процессуального кодекса Российской Федерации, выводы суда соответствуют обстоятельствам дела, нарушений норм материального и процессуального права не допущено, судебная коллегия приходит к выводу об отказе в удовлетворении апелляционной жалобы.

Руководствуясь статьей 328 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

определила:

решение городского суда области от ... года оставить без изменения, апелляционную жалобу представителя общества с ограниченной ответственностью Страховая компания « ВТБ Стр...ие» ...– без удовлетворения.

Председательствующий:

Судьи:

№2 наследники - как и в примере коллеги:

... ОБЛАСТНОЙ СУД

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

от ... 2018 года № .../2018

...

Судебная коллегия по гражданским делам ... областного суда в составе:

...

рассмотрела в открытом судебном заседании гражданское дело по апелляционным жалобам представителя ... по доверенности и представителя акционерного общества «Страховая компания Ме...йф» по доверенности ... на решение суда ... от ... 2018 года, которым исковые требования удовлетворены частично.

С акционерного общества «Страховая компания Ме...йф» в пользу публичного акционерного общества «Совкомбанк» в счет погашения задолженности .... по кредитному договору от ... 2017 года № ... взысканы денежные средства в размере 49 648 рублей 06 копеек.

С акционерного общества «Страховая компания Ме...йф» в пользу ..., ... взысканы денежные средства в счет выплаты страхового возмещения в размере ... рублей .. копеек каждому, в счет компенсации морального вреда в размере 500 рублей каждому, штраф в размере 1196 рублей 86 копеек каждому.

С акционерного общества «Страховая компания МетЛайф» взыскана государственная пошлина в доход бюджета городского округа «...» в размере ... рублей ... копейки.

В удовлетворении остальной части иска отказано.

Заслушав доклад судьи ... областного суда ..., объяснения представителя ..., ... по доверенности Чумакова А.А., судебная коллегия

установила:

... года между публичным акционерным обществом «Сов...банк» (далее ПАО «Совкомбанк», банк) и ... (заемщик) заключен договор потребительского кредита № ..., по условиям которого банк предоставил заемщику денежные средства в размере ... рублей ... копеек под ...% годовых сроком до ... года (л.д. 7-8).

Одновременно ... подписала заявление на включение ее в число участников Программы добровольного страхования в рамках Договора добровольного группового страхования жизни и от несчастных случаев и болезней и на случай дожития до события недобровольная потеря работы (далее договор добровольного страхования) от 10 июля 2011 года № 100711/СОВКОМ-П, заключенного между закрытым акционерным обществом «Страховая компания АЛИКО» (далее ЗАО «АЛИКО»), в настоящее время акционерное общество «Страховая компания Ме...йф» (далее АО «Ме...йф», страховщик) и ПАО «Совкомбанк», по Программе страхования № 1 (л.д. 101 о.с., 50-64)

Страховыми рисками по договору страхования являются: смерть в результате несчастного случая, постоянная полная нетрудоспособность в результате несчастного случая. Срок действия договора ... месяцев, начиная с ...года, размер страховой суммы - ... рубль .. копеек.

Выгодоприобретателем по договору страхования является застрахованное лицо, а в случае его смерти - наследники. При наступлении страхового случая без дополнительного распоряжения застрахованного лица/его наследников сумму страхового возмещения необходимо зачислять на открытый застрахованному лицу банковский счет №... в ПАО «Совкомбанк».

... 2017 года ... умерла, что подтверждается свидетельством о смерти от <ДАТА> №... (л.д. 6).

Наследниками имущества умершей ... являются: дочь ... и сын ... (л.д. 30, 31).

В связи с наступлением страхового случая ... и ... обратились в АО «Ме...йф» с заявлением о выплате страхового возмещения.

Письмом от ... года №... страховщик отказал в выплате страхового возмещения, ссылаясь на отсутствие оснований для признания заявленного события страховым случаем в связи с отсутствием доказательств наступления смерти в результате несчастного случая (л.д. 13).

... года ... и ... в адрес АО «Ме...йф» направлена претензия с требованием произвести выплату страхового возмещения, которая письмом от ... года №... оставлена без удовлетворения (л.д. 21).

Ссылаясь на необоснованный отказ в выплате страхового возмещения, ... года ... и ... обратились в суд с иском к АО «Ме...йф», в котором с учетом уточнения исковых требований просили взыскать с ответчика в пользу ПАО «Совкомбанк» денежные средства в счет погашения задолженности по кредитному договору, в том числе основной долг в размере ... рублей ... копеек, просроченный основной долг в размере ... рублей ... копейки, просроченные проценты в размере ... рублей, штраф ..., проценты по просроченной ссуде в размере ... рублей ... копейки; в пользу ... и ... - страховое возмещение в размере ... рубля .. копеек, компенсацию морального вреда в размере 5000 рублей, штраф в пользу каждого.

Определением суда от 27 ноября 2017 года к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечено ПАО «Совкомбанк».

[...]

Судом принято приведенное выше решение.

В апелляционной жалобе представитель АО «Ме...йф» по доверенности ..., ссылаясь на незаконность и необоснованность решения суда, ставит вопрос об его отмене и принятии по делу нового судебного акта об отказе в удовлетворении исковых требований. Указывает на то, что оснований для выплаты страхового возмещения не имеется, поскольку страховой случай не наступил. Полагает, что обстоятельства смерти застрахованного лица не подпадают под определение «несчастный случай».

В апелляционной жалобе представитель ..., ... по доверенности просит решение суда изменить в части размера взысканного штрафа, полагая, что штраф подлежит исчислению исходя из общей суммы страхового возмещения.

Судебная коллегия, проверив законность и обоснованность принятого судом первой инстанции решения в пределах доводов, изложенных в апелляционных жалобах, полагает, что решение суда подлежит изменению в части размера взысканного с АО «Ме...йф» в пользу ..., ... штрафа.

Частично удовлетворяя исковые требования ..., ..., суд первой инстанции, руководствуясь положениями статьей 421, 934, 942 Гражданского кодекса Российской Федерации, статьи 9 Закона Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации», статей 13, 15 Закона Российской Федерации от 07 февраля 1992 года № 2300-1 «О защите прав потребителей», обоснованно исходил из того, что в период действия договора страхования, заключенного между АО «Ме...йф» и ..., наступил страховой случай – смерть застрахованного лица, следовательно у страховщика возникла обязанность по выплате страхового возмещения в размере страховой суммы - ... рублей .. копеек.

При этом суд правомерно указал на то, что денежные средства в размере ... рублей ... копеек, составляющем задолженность по кредитному договору № ...на дату наступления страхового случая, подлежат взысканию в пользу банка, в пользу истцов - страховое возмещение в размере ... рублей ... копеек в пользу каждого.

Довод апелляционной жалобы АО «Ме...йф» о том, что страховой случай не наступил, поскольку обстоятельства смерти застрахованного лица не подпадают под определение «несчастный случай», отклоняется судебной коллегией.

Как следует из материалов дела, ... является застрахованным лицом по договору добровольного страхования.

Из заявления ... на включение в Программу добровольного страхования усматривается, что к страховым событиям по Программе № 1 для лиц (женщин) в возрасте от 55 лет относятся смерть в результате несчастного случая, постоянная полная нетрудоспособность в результате несчастного случая (л.д. 101 о.с.).

Вместе с тем, в материалах дела имеется заявление о предоставлении потребительского кредита, в разделе «Г» которого содержится просьба

... о включении ее в число застрахованных лиц по Договору добровольного группового страхования, при этом в качестве страховых случаев указана, в том числе смерть заемщика (л.д. 15).

Согласно статье 9 Закона Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления (пункт 1).

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам (пункт 2).

В силу статьи 10 Закона Российской Федерации 7 февраля 1992 года № 2300-1 «О защите прав потребителей» изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Как разъяснено в пункте 44 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», при рассмотрении требований потребителя о возмещении убытков, причиненных ему недостоверной или недостаточно полной информацией о товаре (работе, услуге), суду следует исходить из предположения об отсутствии у потребителя специальных познаний о его свойствах и характеристиках, имея в виду, что в силу Закона о защите прав потребителей изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность компетентного выбора.

В силу статьи 431 Гражданского кодекса Российской Федерации при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Если правила, содержащиеся в части первой настоящей статьи, не позволяют определить содержание договора, должна быть выяснена действительная общая воля сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, практику, установившуюся во взаимных отношениях сторон, обычаи, последующее поведение сторон.

Принимая во внимание имеющиеся в заключенном между сторонами договоре страхования противоречия, судебная коллегия полагает, что в случаях сомнений относительно толкования условий договора страхования и невозможности установить действительную волю сторон с учетом цели договора должно применяться толкование наиболее благоприятное для потребителя.

В соответствии с договором добровольного страхования от 10 июля 2011 года № 100711/СОВКОМ-П под несчастным случаем понимается внезапное кратковременное внешнее событие, повлекшее за собой телесное повреждение или смерть застрахованного лица, причиной которого не являются заболевание или лечебные манипуляции, если такое событие произошло в период действия договора, независимо от страхователя, застрахованного лица и (или) выгодоприобретателя.

Согласно заключению бюджетного учреждения здравоохранения ... области «Бюро судебно-медицинской экспертизы» №... достоверно установить причину смерти ... не представляется возможным по причине резко выраженных гнилостных и аутолитических изменений мягких тканей и внутренних органов трупа (л.д. 11-12).

Из постановления старшего следователя следственного отдела по городу ... следственного управления Следственного Комитета Российской Федерации по ... области об отказе в возбуждении уголовного дела

от ... года усматривается, что смерть ... наступила в результате естественных причин, третьи лица к ней не причастны (л.д. 14).

В силу положений статей 12, 56 Гражданского процессуального кодекса Российской Федерации бремя доказывания того, что смерть ... наступила не в результате страхового события лежит на страховщике. Однако таких доказательств ответчиком в материалы дела не представлено, как и не представлено доказательств наличия оснований освобождения страховщика от выплаты страхового возмещения, предусмотренных статьями 961, 963, 964 Гражданского кодекса Российской Федерации.

При таких обстоятельствах судебная коллегия, оценив волеизъявление сторон при заключении договора страхования с учетом отсутствия у потребителя специальных познаний, полагает правильным вывод суда первой инстанции о том, что смерть ..., наступившая в период действия договора страхования, является страховым случаем.

Установив факт нарушения АО «Ме...йф» прав истцов, выразившихся в отказе в выплате страхового возмещения, суд обоснованно взыскал с ответчика в пользу истцов компенсацию морального вреда и штраф.

Вместе с тем, судебная коллегия не может согласиться с размером взысканного с ответчика в пользу истцов штрафа.

В соответствии с частью 6 статьи 13 Закона Российской Федерации от

07 февраля 1992 года № 2300-1 «О защите прав потребителей» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

Из разъяснений, содержащихся в пункте 46 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

Учитывая приведенные нормы закона, судебная коллегия полагает необходимым увеличить размер штрафа с ... рублей .. копеек до ... рублей .. копеек в пользу каждого истца исходя из общего размера взысканного с АО «Ме...йф» страхового возмещения (... рубль .. копеек / 2) + 500 рублей (компенсация морального вреда) х 50%) = ... рубля .. копеек).

При таких обстоятельствах решение суда первой инстанции подлежит изменению в части размера взысканного в пользу истцов штрафа.

Руководствуясь статьей 328 Гражданского процессуального кодекса Российской Федерации, судебная коллегия

определила:

решение ... суда ... области от ... 2018 года изменить в части размера взысканного с акционерного общества «Страховая компания Ме...йф» в пользу ..., ... штрафа, увеличив его размер с 1196 рублей 86 копеек до 13726 рублей 35 копеек в пользу каждого.

В остальной части решение ... суда ... области от ... 2018 года оставить без изменения, апелляционную жалобу представителя акционерного общества «Страховая компания Ме...йф» по доверенности ... - без удовлетворения.

Председательствующий: ...

Судьи: ...