Вот вам волатильность аэратора

Все цены реальны, не фотошоп. Первая фотка и два скрина за ней - Леруа Мерлен. Кусок п̶л̶а̶с̶т̶и̶к̶о̶в̶о̶г̶о̶ ̶г̶о̶в̶н̶а̶ пластика. Просто наблюдаю за ним и улыбаюсь ;)

Показать полностью

4

Какие индикаторы нужно использовать на фондовом рынке?

В этой статье я хочу рассказать, что на мой взгляд будет первостепенным инструментом технического анализа фондового рынка и это - индекс волатильности. Они измеряют подразумеваемую волатильность для корзины опционов пут и колл, связанных с конкретным индексом или ETF. Наиболее популярным из них является индекс волатильности CBOE (VIX), который измеряет подразумеваемую волатильность корзины опционов пут и колл вне денег на S&P 500. В частности, индекс VIX предназначен для измерения ожидаемой 30 дневной волатильности для S&P 500. Чикагская биржа опционов (CBOE) рассчитывает индексы волатильности для ряда различных ETF и индексов. К ним относятся Gold SPDR, Нефтяной фонд USO, Euro Currency Trust, Dow Industrials, S&P 500 и Nasdaq 100. В этой статье основное внимание будет уделено использованию VIX. Чартисты могут использовать VIX и другие индексы волатильности для измерения настроений и поиска экстремальных настроений, которые могут предвещать развороты.

Расчет

Полная формула для индекса волатильности CBOE и других индексов волатильности выходит за рамки этой статьи, но я опишу основные исходные данные и немного истории. Первоначально созданный в 1993 году, VIX использовал опционы S&P 100 и другую методологию. В частности, «исходная формула» использовала опционы «в деньгах» для расчета волатильности. Этот индикатор по-прежнему доступен как Индекс волатильности — оригинальная формула (VXO).

В 2003 году CBOE приняла новую методологию, которая использует краткосрочные и среднесрочные опционы пут и колл для измерения подразумеваемой волатильности для S&P 500. Как видно из приведенных выше графиков, разница между этими двумя индикаторами незначительна. У краткосрочных опционов до истечения срока действия остается как минимум 1 неделя. Варианты на следующий срок обычно берутся через 1-2 месяца. Каждая цена опциона имеет подразумеваемую волатильность, также известную как стандартное отклонение. Используя довольно сложную формулу, CBOE рассчитывает средневзвешенную подразумеваемую волатильность, чтобы найти ожидаемую 30-дневную волатильность для S&P 500. Сами 30 дней относятся к календарным дням, а не к торговым дням. В двух словах, в расчете участвуют четыре шага:

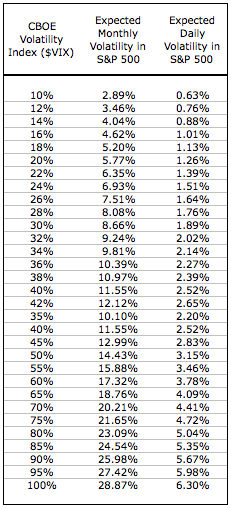

Полученный VIX дает нам средневзвешенное 30-дневное стандартное отклонение годового движения S&P 500. Значение 20% будет означать 20-процентное движение вверх или вниз в течение следующих 12 месяцев. Это годовое число можно преобразовать в месячное число, разделив его на квадратный корень из 12 (~3,464). Ежедневное число можно найти путем деления на квадратный корень из 252 (~ 15,874), который представляет собой количество торговых дней в году. В таблице ниже показаны уровни VIX с ожидаемой волатильностью S&P 500 на месячной или дневной основе. Имейте в виду, что мы говорим о волатильности, а не об ожидаемом доходе или изменении.

Интерпретация

Как правило VIX и другие индексы волатильности имеют обратную зависимость от фондового рынка. VIX повышается, когда акции падают и снижается, когда акции растут. Кажется, что волатильность не зависит от направления рынка, но в целом фондовый рынок имеет бычий уклон. Растущий фондовый рынок считается менее рискованным, в то время как падающий фондовый рынок несет в себе больший риск. Чем выше предполагаемый риск, тем выше подразумеваемая волатильность. Следовательно, эта подразумеваемая волатильность очень чувствительна к направленному движению. Падение или продолжительное снижение увеличивает спрос на опционы пут, что, в свою очередь, увеличивает цены пут и подразумеваемую волатильность. Путы покупаются в качестве хеджирования против длинных позиций или в качестве направленной ставки. Вот почему многие аналитики считают VIX совпадающим индикатором. Он движется вместе с движением акций, а не независимо от них. На самом деле, VIX можно использовать в качестве индикатора, подтверждающего тренд, потому что он часто движется в направлении, противоположном фондовому рынку. Несмотря на тенденцию к тренду, VIX также может торговаться в диапазонах, которые отмечают экстремальные настроения. Эти крайности можно определить, чтобы предвидеть развороты фондового рынка.

Тренды, диапазоны и пики

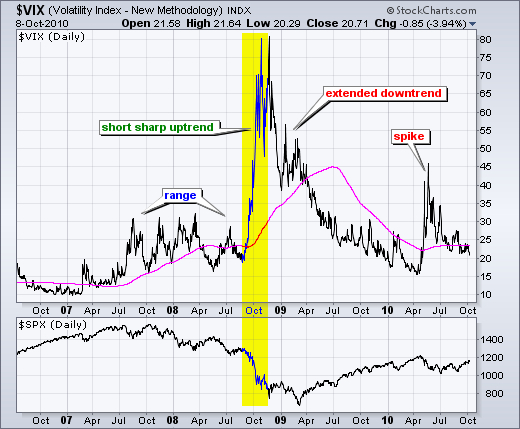

В течение длительного периода времени график VIX и других индексов волатильности будет показывать периоды с расширенными трендами, определенными диапазонами и прерывистыми всплесками. На приведенном ниже графике показан VIX за период в 4,5 года с 200-дневной скользящей средней. В течение этого периода VIX менял диапазоны, повышался, понижался и периодически всплескивал. Первая половина графика показывает, что диапазон смещается вверх. Поскольку S&P 500 превысил 1400 к концу 2006 года, индекс волатильности CBOE торговался в диапазоне от 10 до 15, что является низким по сравнению с уровнями 2010 года. VIX вырос в первой половине 2007 г., а затем торговался в более высоком диапазоне с июля 2007 г. по октябрь 2008 г. Обратите внимание, что VIX не опускался ниже 15 в течение этого периода и развернулся вскоре после превышения 30.

Вторая половина графика показывает, как VIX растет с коротким восходящим трендом, а затем переходит в расширенный нисходящий тренд, который прерывается всплеском. Когда в сентябре 2008 года падение рынка ускорилось, VIX начал резко расти, превысив 75 в четвертом квартале. Несмотря на то, что пик VIX пришелся на конец 2008 г., индекс S&P 500 достиг дна только в начале марта 2009 г. В апреле индикатор пробил свою 200-дневную скользящую среднюю и начал снижаться до пика в мае 2010 г. Обратите внимание, как индекс S&P 500 повышался по мере того, как VIX имеет тенденцию к снижению. Нисходящий тренд VIX закончился всплеском выше 40 в начале мая, что совпало со знаменитым внезапным обвалом 6 мая 2010 года. Внезапный обвал — всего лишь всплеск на графике S&P 500, но огромный скачок на графике VIX. Подразумеваемая волатильность опционов пут резко возросла, поскольку покупатели резко повысили цены пут.

Крайности настроений

Экстремумы настроений можно определить, когда индексы волатильности торгуются в пределах диапазона или скачков. Как отмечено на графике выше, индекс волатильности CBOE торговался в четко определенном диапазоне с июля 2007 г. по октябрь 2008 г. Движение к верхней границе этого диапазона (30-32) сигнализировало о чрезмерном медвежьем настрое, предвещающем бычий разворот. Движение к нижнему пределу (16-18) указывало на чрезмерный бычий настрой, который предвещал медвежьи развороты. Зеленые пунктирные линии на графике ниже показывают движение выше 30, а красные пунктирные линии отмечают движение ниже 18. За 10-месячный период было четыре медвежьих экстремума и два бычьих экстремума. Хотя это и не идеально, движения к этим крайностям были довольно эффективными в предвидении разворотов S&P 500.

Большинство диапазонов не так четко определены и могут меняться со временем. На приведенном ниже графике показан VIX с апреля 2004 г. по сентябрь 2009 г. VIX имел тенденцию к снижению в 2004, 2005 и начале 2006 г. Вместо четко определенного диапазона диапазон дрейфовал вниз, пока VIX не достиг 10 в июле 2005 г. Произошел всплеск. выше 20 в июне 2006 г., но это не предвещало длительного нисходящего тренда. Вместо этого этот всплеск сигнализировал о чрезмерном медвежьем настрое или панике, которая обозначила главный минимум. Индикатор опустился до 10 в октябре 2007 года и торговался в районе 10-14, поскольку рынок продолжал расти в течение нескольких месяцев. Был еще один всплеск выше 18, который обозначил главный минимум S&P 500.

Необычная «связка» индекса волатильности CBOE происходила с апреля 2007 г. по октябрь 2007 г. Вместо обычной обратной зависимости акции и VIX росли в этот период времени. S&P 500 зафиксировал свой максимум в октябре 2007 года, когда VIX торговался выше 16 (значительно выше своих минимумов около 10). Что-то не так, когда VIX и S&P 500 растут вместе. Эта аномальная связь послужила предупреждающим знаком, предвещавшим продолжительное снижение с октября 2007 г. по февраль 2009 г.

Снижение тренда с помощью PPO

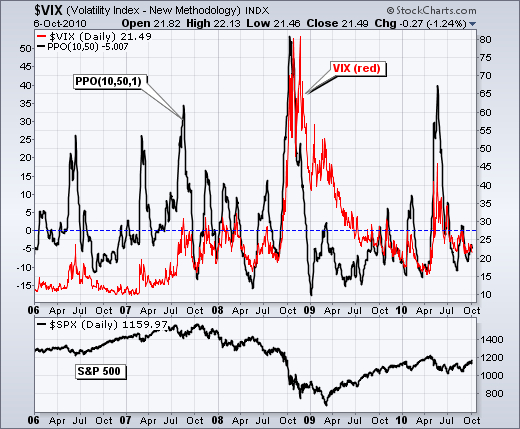

Как отмечалось выше, индекс волатильности CBOE часто имеет тренды, что затрудняет выявление экстремумов или циклов. Чартисты могут детрендировать VIX и другие индексы волатильности, применяя к индикатору процентный ценовой осциллятор (PPO). PPO равняется 10-дневной EMA за вычетом 50-дневной EMA, деленной на 50-дневную EMA. Значения PPO представляют собой процентную разницу между 10-дневной EMA и 50-дневной EMA. PPO является положительным, когда 10-дневная EMA VIX выше 50-дневной EMA VIX, и отрицательным, когда 10-дневная EMA VIX ниже 50-дневной EMA VIX. В этом примере показан PPO (10,50,1), но можно использовать любую комбинацию скользящих средних. «1» используется для скользящей средней сигнальной линии, чтобы объединить ее с фактическим индикатором.

На следующем графике показан процентный ценовой осциллятор для VIX без VIX. В отличие от графика VIX, VIX PPO(10,50,1) колеблется выше и ниже нулевой линии. С 2006 г. по середину 2008 г. существовал довольно четко определенный диапазон, поскольку PPO давал хорошие сигналы для обеих крайностей. Этот диапазон расширился по мере роста волатильности в конце 2008 г. PPO превысил 50 в октябре 2008 г., а затем упал ниже -17 в январе 2009 г. Достигнув самого низкого уровня за многие годы, VIX PPO оставался на относительно низком уровне и не превышал 10. до скачка до 40 в апреле-мае 2010 года. Этот скачок представлял собой медвежий экстремум.

Зеленые пунктирные линии показывают, когда VIX PPO опустился ниже своего медвежьего экстремума (25). Как и в случае с VIX, время можно улучшить, дождавшись разворота обратно ниже 25. Обратите внимание, как VIX PPO поднялся выше 25 в сентябре 2008 года и оставался выше 25 в течение нескольких недель, пока рынок продолжал падать. Стать быком на начальном движении выше 25 было бы дорого. Красные пунктирные линии показывают периоды чрезмерного бычьего настроя с сентября 2006 г. по январь 2009 г. После того, как рынок достиг дна в марте 2009 г., VIX PPO довольно часто опускался ниже -10, и эти сигналы чрезмерного бычьего настроя не работали во время сильного восходящего тренда.

Выводы

Индексы волатильности — это индикаторы настроений, которые реагируют на движения фондового рынка. На самом деле они не являются прогностическими индикаторами; вместо этого они определяют экстремальные настроения, снижающиеся во время роста фондового рынка и повышающиеся, когда акции падают. Резкие падения фондового рынка часто вызывают преувеличенные всплески индексов волатильности, поскольку рынок охватывает паника. Всплески выше определенных уровней указывают на чрезмерный медвежий настрой, который может привести к рыночному ралли. Устойчивый рост фондового рынка приводит к устойчивому нисходящему тренду и относительно низким уровням VIX. Чрезмерный бычий настрой часто трудно определить, когда акции находятся в восходящем тренде. Как и большинство индикаторов настроений, индекс волатильности CBOE и другие индексы волатильности следует использовать в сочетании с другими индикаторами для определения времени выхода на рынок. В то время как шансы на разворот увеличиваются с крайними настроениями, осцилляторы импульса, графические модели или другие формы технического анализа для подтверждения или определения времени разворота.

Веб-сайты

CBOE подробно описала новую методологию VIX в Белой книге 2003 года, которая доступна на веб-сайте CBOE. Ссылка выше ведет на страницу VIX на CBOE. Будьте осторожны: этот технический документ очень технический.

Торговля VIX

Можно задаться вопрос о возможности торговли VIX и это правильный вопрос. На самом деле VIX - это расчетный индекс и торговля самим VIX невозможна, однако существуют фьючерсы на VIX, опционы на VIX, а также CFD контракты у некоторых ритейл брокеров.

Показать полностью

9

Головоломки на Пикабу!

У нас новая игра: нужно расставлять по городу вышки связи так, чтобы у всех жителей был мобильный интернет. И это не так просто, как кажется. Справитесь — награда в профиль ваша. Ну что, попробуете?

Возьму на заметку

Показать полностью

1

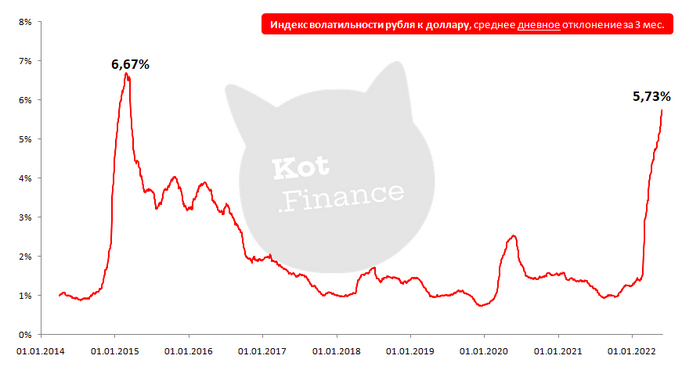

Кардиограмма ру.б.ля

И в этом есть истина: еще то, что "вчера" казалось невообразимым становится каждодневностью. Уход компаний, сообщения о простоях / увольнениях, новые санкции, инфляция, курс рубля... Как оказалось, можно привыкнуть и к рублю за 100 и к рублю за 60. Но я много раз писал, что бизнесу важнее не сам курс, а его стабильность.

Почему? - экономические агенты (посредники, поставщики, дистрибьюторы, импортеры/экспортеры, таможенные брокеры, и другие участники экономических процессов) не желая брать на себя риски постоянного изменения курса - будут просто закладывать курс +20%. Ведь за время покупки товара в долларах и его перевозке, курс может как вырасти, так и упасть.

Поэтому, я озадачился вопросом "а на сколько курс стабилен?"

Начало истории здесь. Я оценил уровень волатильности просто рассчитав колебания курса внутри дня и недели. Если внутри дня курс был между 70 и 75, то отклонение =(75-70)/75=6,7%

Цель, которую я ставил - оценить нестабильность рубля и посмотреть, было ли такое уже ранее. Как оказалось, рекорды 2014 года мы не побили. Тогда экономика выстояла, но и санкций было меньше.

Почитав некоторые аналитические заметки я решил построить еще более сглаженный индекс, ведь большинство экономичеких процессов растянуты во времени. Так и родилась идея расчета ежедневных колебаний в среднем за три месяца.

Здесь показана средняя дневная волатильность за 3 месяца. Столь длительный период хорош тем, что он сглаживает разовые всплески. На то она и средняя.

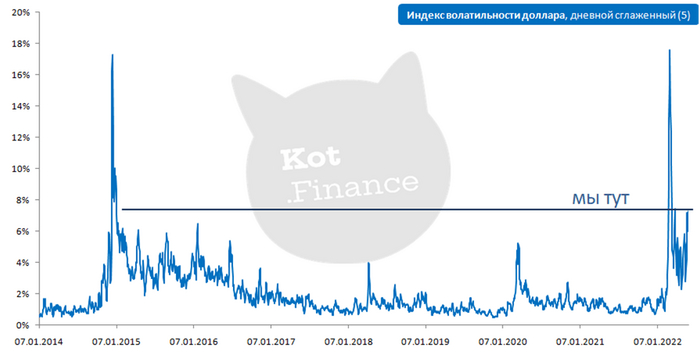

А вот и максимальные колебания. Как ни крути, 2014ый год мы не переплюнули!

То, что мы видим сейчас в рубле - приближается к максимумам с 2014 года. Рубль ходит внутри дня в среднем на 6%. А были дни за последние 3 месяца, когда и по 25%. Даже нефть, вражеские биткоины, или спички в магазине стабильнее. Сказать, что валютный рынок стабилен - язык не поворачивается. То резкий рост до 155, то снижение к 57... На стабильность не похоже.Если смотреть под таким углом, текущая волатильность близка к максимальной. Ждем стабилизации. Она будет!

----------

Мой Телеграм - о финансах и недвижимости. Кратко и емко. Подписывайтесь!

Показать полностью

2

Волатильность рубля. Почти как крипта и NFT?

В прошлую пятницу курс вырос почти на 10%, а в понедельник примерно на столько же упал. И в одном разговоре я услышал, что рубль сравнивают не с другими валютами, а с экзотическими инструментами – с NFT, с криптовалютой. Разбираемся, уместно ли такое сравнение?

Мы часто говорим про курс рубля. Много экспертов выражают свое мнение в СМИ, я писал много статей с валютной тематикой, даже рассчитывал справедливый курс на разнице инфляций (метод Фишера). Но сейчас действует другой закон – закон спроса и предложения. Много экспорта и мало импорта.

Я начал покупать доллар с 73 рублей, и вслед за снижением ставок облигаций – частично увеличивал долю валюты: по 65 и 60. По 55 заявка не сработала. Не переживаю, что средняя цена покупки выше текущей – диверсификация так и работает: отдельные инструменты в плюсе, другие в минусе. А итоги подводить рано. К комментариям, что курс не настоящий, что не получить банконоты – отношусь спокойно. Недавно с клиентом выводили заграницу крупную сумму через турецкий банк. Из расходов – комиссия за перевод (15 долларов) и обслуживание турецкой карты с лимитом на снятие (25 долларов). На выходе клиент получил наличные. Кто едет в этом году отдыхать в Турцию – на всякий случай, заведите счет – может пригодиться.

Но вернемся к биржевому курсу. В прошлую пятницу курс вырос почти на 10%, а в понедельник примерно на столько же упал. И в одном разговоре я услышал, что рубль уже сравнивают не с другими валютами, а с экзотическими инструментами – с NFT, с криптовалютой. И действительно, ранее только экзотика показывала движения по 10% за день. Я в этом вижу большие проблемы как для производителей, так и торговых компаний – их посредники помимо роста цен на транспортировку будут закладывать еще +20-30% к курсу за его нестабильность. Но давайте сейчас посмотрим, было ли так раньше?

Я решил посмотреть волатильность с 2014 года.

Как считал?

Строил два графика: дневная волатильность и недельная.

Дневная волатильность= (дневной максимум – дневной минимум) / предыдущее закрытие

Чтобы разовые всплески не мешали, сглаживал 5 значений (рабочая неделя).

Недельная волатильность = (недельный максимум – недельный минимум) / цена закрытия предыдущей недели

То есть графики показывают среднее дневное и недельное отклонение курса. Если внутри недели курс был между 70 и 75, то отклонение =(75-70)/75=6,7%

И вот что вышло:

Дневной уровень волатильности показывает максимальные значения с панического декабря 2014. В целом, курс что в 2014, что в 2022 году отреагировал одинаково: средние колебания внутри дня достигали почти 20%. Повторюсь, средние!

В декабре 2021 нашел исторические скриншоты с 2014 года, как колбасило рубль и рынки, даже не подозревая о новых рекордах волатильности.

Недельная «кардиограмма» курса рубля показывает ту же картину, разница лишь в значениях. Колебания в 45% были лишь два раза за 8 лет. Зато колебания в пределах 15% в неделю – в среднем раз в год встречаются. Так что не привыкать.

Рубль сейчас действительно стал очень волатильным инструментом, но нельзя сказать, что это непривычно. Регулярные всплески активности – обычное дело, поэтому нужно взвешенно подходить к финансовым решениям, не совершать эмоциональных действий, и диверсифицировать свои накопления.

----------

Мой Телеграм канал о финансах. Подписывайтесь!

Показать полностью

4