Новость о СД по распределению прибыли несколько раз появлялась в апреле. Ранее компания выплачивала дивиденды в декабре 2023 в размере 9.15р (5.36%).

Прошлая див. политика прекратила свое действие 1 января 2023г, новой див. политики пока что нет - скорее всего она будет привязана к денежному потоку

Ожидания аналитиков: 0 — 5р

Текущая доходность: 0 — 3.1%

Комментарий:

Компания неоднократно говорила, что в ближайшие годы будет вкладываться в развитие, поэтому больших дивидендов можно не ждать. Также недавно объявили новые санкции на металлы, которые будут затрагивать и $GMKN. Также компания заявляла, что финансовая устойчивость в приоритете, а решение по дивидендам - за акционерами

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Эксперты ожидают двузначных темпов роста российского IT-сектора в ближайшие 3–5 лет. Это связано с такими факторами, как:

● сохранение тренда на цифровизацию во всех отраслях экономики; ● реализация отложенного спроса по мере появления адекватных российских или зарубежных аналогов; ● усиление механизмов господдержки для российских игроков рынка.

Международный валютный фонд улучшил прогноз роста российской экономики в 2024 году до 3,2%, следует из апрельского доклада, опубликованного на сайте МВФ. В октябре 2023 года МВФ прогнозировал, что ВВП России в этом году вырастет на 1,1%, в январе 2024 года, что рост составит 2,6%.

Мнение Сашки Безоса:

Сейчас еще не поздно вкладываться в российский фондовый рынок, в особенности в нефтяной сектор, при нынешнем уровне цен и валютном курсе.

☪️ $ASTR — Итоговая цена акции Астры в рамках SPO cоставит не менее 550 рублей

При этом ожидается, что она не превысит цену закрытия последнего торгового дня в рамках сбора книги заявок – 18 апреля. Точная итоговая цена одной акции будет установлена не позднее 19 апреля 2024 года.

🛢$TATN — 23 апреля Татнефть - сд решит по дивидендам 2023г

☪️ $FIVE — В X5 Group усомнились в выплате дивидендов в 2024 году.

Торги на Мосбирже могут возобновиться осенью. Дивиденды в конце года вряд ли будут, ретейлер считает, что невыплаченные за 2022-2023 годы средства будут потрачены с пользой для акционеров

Ожидается в течение дня:

☪️ $ASTR 💻 $POSI 💻$SOFL — Путин обсудит с кабмином внедрение отечественного программного обеспечения в секторах экономики

🏠 $LSRG — ГОСА ЛСР, в повестке вопрос утверждения дивидендов 100р, 8.95%

💊 $LIFE — Повторное ВОСА по вопросу допэмиссии путем открытой подписки

⚡️ $PMSB — СД по дивидендам. Ранее компания платила дивиденды в мае 2023г в размере 15.5р (9%). Прогнозы аналитиков отсутствуют

Бумага красиво выглядит по техническому анализу для приобретения, консолидируется у нижней границы глобального восходящего треугольника с июня 2023 года.

На прошлой неделе акции Лукойла медленно росли, а в понедельник пытались разогнаться еще выше. И происходил этот разгон на фоне падающей нефти марки Brent на 1%, что выглядит просто абсурдно. Особенно странно выглядит такой оптимизм после снижения в марте размера ожидаемых дивидендов за 2023 год почти на 30% по сравнению с консенсус-прогнозом аналитиков. Давайте посмотрим, какие есть перспективы у этой бумаги, и почему считаю, что она достигла, как минимум, локального предела роста.

График (H4) акции Лукойла

С тех пор как Лукойл пробил нисходящий тренд в конце января, начался уверенный рост, который продолжается до сих пор. Этот рост я тогда и прогнозировал с условием изначального возврата цены ближе к 6900 р., что впоследствии и произошло в конце февраля. Основная же цель этого роста была 7600 р., к которой акция пришла уже в марте. После я расширил прогноз роста цены до 7700 р., а затем в начале апреля и еще немного выше 7700 р. в общем прогнозепо рынку.

И эти цели Лукойл уже преодолел! В целом, дальше технической возможности роста не вижу, цена даже немного превысила границу растущего канала, а значит, весь локальный потенциал роста уже исчерпан, и напрашивается коррекция к линии аптренда, то есть обратно примерно к 7600 р. Это не очень далеко, но надо понимать, что в случае пробоя этого аптренда коррекция окажется значительно больше — сначала к уровню 7200 р., а затем и к 6840 р.

И такая возможность существует, исходя из графика индекса ММВБ. Как раз недавно набралкороткую позицию по фьючерсу на индекс со средней ценой 3425 пунктов в ожидании коррекции рынка акций. Ранее же прогнозировал рост индекса к области 3380-3400, а затем и к 3430 пунктам. Поэтому по достижении этих целей решил сформировать шорт, который пока еще держу, несмотря на продолжение роста индекса. А основной моей первой целью снижения является область 3300-3330.

Однако вполне возможно, что падение этим не ограничится, ведь с текущих значений индекса открывается новая возможность большой коррекции рынка. И, скорее всего, последняя. Если коррекции не произойдет с текущей цены, то, думаю, может начаться инфляционный рост, которого опасаюсь больше всего. Ничего не поделаешь, так выстраивается график, и он разгоняется вверх. И если именно сейчас рост не остановить и не реализовать заметную коррекцию рынка, то самые тяжеловесные акции (Лукойл и Сбербанк) пробьют границы растущих каналов, в которые они и уперлись уже с начала прошлой недели.

Это приведет к резкому ускорению их роста на фоне массового закрытия коротких позиций шортистов (как и моей позиции) и мощному наплыву скупщиков, которые в панике будут забегать в последний вагон уходящего поезда. И чтобы этого не произошло коррекция рынка должна состояться уже с текущих уровней, поэтому и шорчу снова рынок, так как в технику верю больше, чем в неконтролируемый рынок.

Однако почему инфляционный сценарий, об опасности которого предупреждал еще в конце лета прошлого года, снова становится актуальным? А потому что рост рынка вышел за те пределы, которые и определяют эту возможность. Думаю, мы подробнее еще об этом сценарии поговорим позже.

Но главное, курс доллара начал уверенно расти! А так как ранее в большинстве случаев рынок рос вместе с валютой (а это и есть инфляционный сценарий роста рынка, абсолютно невыгодный для инвесторов), то есть вероятность, что текущий рост индекса может просто не остановиться. И это будет уже слом технической картины. Ну а раз я набрал шорт по рынку, то на этот сценарий не рассчитываю.

Однако на этот случай успел подстраховаться, когда закупилв начале апреля фьючерс на доллар по 92 р., так как с марта прогнозировал, что уже в начале апреля произойдет пробой области сопротивления 92.5-93 р. с последующим взлетом цены вверх, и этот прогноз последовательно вел на своем каналев Телеграм. И как видите, все именно так и произошло, неделю назад курсу впервые с ноября удалось закрепиться выше уровня 93 р., и сейчас цена уже преодолела 94 р. К чему это приведет дальше, написал в приведенном прогнозе и позже здесь сделаю отдельный обзор.

В общем, даже если мне придется закрыть шорт по стопу при пробое границы канала в Лукойле и Сбербанке, то прибыль по доллару прекрасно перекроет этот убыток. А доллар потом, скорее всего, при таком сценарии еще будет расти далеко. Не исключено, что моя покупка по 92 р. вообще была сделана в последней надежной точке для входа в лонг. Так что если вы успели закупить одновременно со мной валюту в конце марта, думаю, это было очень правильное решение.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок пока никак не может развернуться вниз, что меня уже довольно сильно беспокоит. Однако в последние дни вижу, как индекс буквально из последних сил тащат вверх, пытаясь затащить повыше какие-то отдельные крупные бумаги, но при этом роста в других не происходит. Это очень похоже на то, что покупателей довольно мало, а коррекцию просто оттягивают. Посмотрим, как получится, продолжаю придерживаться своего плана.

5 апреля 2024 года стартовали торги новым фондом от СберИнвестиции Долгосрочные гособлигации. Исходя из названия уже можно предположить, что в портфеле БПИФа представлены ликвидные бумаги федерального займа с дюрацией от семи лет, которые входят в индекс Московской биржи государственных облигаций (фонд следит за RUGBITR7Y+).

По версии создателей фонда в него включены активы с привлекательным соотношением доходности и риска, так как доходности долгосрочных облигаций федерального займа именно сейчас находятся на повышенных уровнях, что позволяет зафиксировать сравнительно высокую доходность на длительный срок.

Тикер фонда - SBLB, один пай сейчас торгуется по цене немногим ниже 10 рублей.

По фонду предусмотрены три сценария среднегодовой доходности:

🥇Позитивный с доходностью +22% - наступит в случае развития фондового рынка лучше, а стоимость активов, входящих в фонд, растет быстрее, чем ожидалось.

🥈Нейтральный (наиболее вероятный сценарий) с доходностью +12%.

💩Негативный с доходностью +1,2%. Такой сценарий может наступить, если стоимость активов начнет снижаться и ситуация на рынке развивается хуже ожиданий.

При этом фонд характеризуется умеренным уровнем риска (хотя на сайте пишут о низком уровне риска) и высокой ликвидностью.

❗Комиссия за управление фондом и прочие расходы - 0,8% в год от СЧА.

✔Фонд доступен для неквалифицированных инвесторов.

✔Минимальный порог вступления - от 1 пая.

✔Фонд доступен для покупки на ИИС.

✔При владении паями фонда более 3 лет инвестор освобождается от уплаты налога с полученной прибыли (имеется ввиду до 3 млн. рублей в год).

✔Паи фонда попадают под льготу на долгосрочное владение (ЛДВ).

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

В этом году ИИС уже заполнен под завязку, поэтому продолжаю пополнять брокерский счёт. В марте мне понравилось пополнять счёт на 200 000, так что решил, что и в апреле нужно сделать то же самое. Разве что теперь пришлось обойтись без помощи налогового вычета. Спасибо заначкам — пригодились.

Про все покупки марта можно почитать тут. Ну а в первой половине апреля я покупал только всё хорошее и не покупал ничего плохого — как мой психиатр прописал.

Мой базовый план предполагает пополнение на 1,2 млн в этом году на ИИС и БС без учёта вычета. На данный момент это 548 000 за 4 месяца. Считаю, что цели всегда нужно оцифровывать, и из месяца в месяц их контролировать. Д — дисциплина. Без неё в инвестициях никуда.

По составу портфеля у меня есть план, и я его придерживаюсь:

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер по 10% портфеля акций.

Татнефть, Газпром, Магнит, Газпром нефть и Яндекс по 5% портфеля акций.

ФосАгро, Северсталь, Алроса, Ростелеком, Интер РАО по 3% портфеля акций.

Далее — остальные акции суммарно на 10%.

Целевая доля акций в биржевом портфеле 40%.

Облигации (40%), замещайки+юаньки (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

На данный момент состав портфеля не соответствует плану, я занимаюсь его формированием. Например, первая пятёрка акций ещё не до конца сформирована. Не хватает нужного количества акций Лукойла, Новатэка, Совкомбанка и Роснефти. А по соотношению акций и облигаций примерно порядок. Но апрель так жирно порадовал размещениями облигаций, что покупал пока что в основном их.

Святой рандом — читайте в одном из следующих постов, чтобы узнать, что попалось

Потрачено около половины бюджета, включая пока ещё не исполненные заявки. Самое время остановиться на нескольких любопытных моментах.

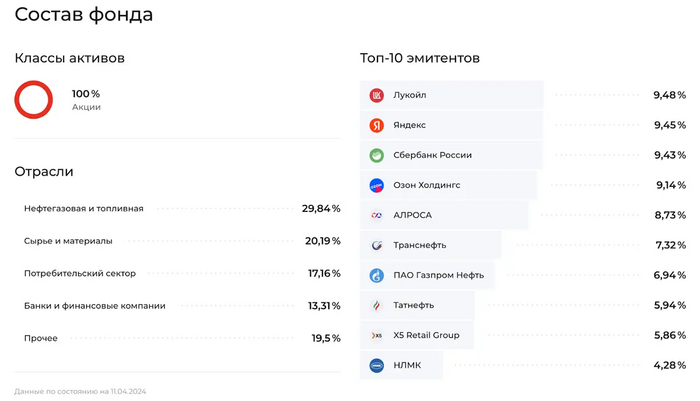

AKME — БПИФ «Альфа-Капитал Управляемые акции»

Я уже однажды писал пост про этот фонд от Альфы. Он стал самым крутым по доходности среди биржевых фондов за прошлый год. Я решил поучаствовать в этом празднике жизни, в этом году он уже вырос на 17%, в то время как индексный EQMX вырос на 10%. Фонд активно управляется, ну и кроме всего прочего, мне нравится его состав. На данный момент там такой топ-10: Лукойл, Яндекс, Сбер, Озон, Алроса, Транснефть, Газпром нефть, Татнефть, X5 и НЛМК. Управление и правда активное, состав время от времени меняется.

Это единственный фонд акций у меня в портфеле (кроме заблокированных). Раньше у меня был EQMX — фонд на индекс Мосбиржи от ВТБ, я его продал, а AKME купил. Покупать буду ещё. Ну, типа, не знаешь, что купить — купи фонд.

ОФЗ 26243

Продолжаю покупать длиннющие ОФЗ, доходность по которым приближается уже к 14%. Спасибо Минфину с его аукционами. На данный момент у меня 110 этих облигаций. Если они будут давать больше, ни разу не расстроюсь, а буду продолжать покупать.

Поскольку по бумажной недвижке сейчас доходности ультраунылые, вижу длинные выпуски как хорошую альтернативу для них.

ЛК Цивилизация

Первая лизинговая компания, про которую лично мне сказать нечего от слова «вообще никогда знать не знал». Ни кредитного рейтинга, ни отчётности. Компания из сегмента микро. Зато купон 22%. Лишь бы их в дурку не забрали до погашения. Впрочем, держать до погашения такое и не стоит.

В планах на вторую половину апреля: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.