Очень нужен совет. У мужа умерла бабушка в феврале. По завещанию он единственный наследник. Наследует квартиру стоимостью 6 млн. и 4 млн. долгов. У бабушки была не очень хорошая болячка, но она не у врачей лечилась, а по экстрасенсам и знахаркам ходила, кредиты брала. И ремонт в квартире только перед Новым годом закончила. Тоже в кредит. Она работающая пенсионерка с хорошей зарплатой была, есть кредиты и в солидных банках, и микрозаймы. Про кредиты ни муж, ни свекровь не знали, открылось всё только у нотариуса, когда проверять стали.

Получается, что муж вступит в наследство через 4 месяца, получит квартиру, а долги мы вместе из семейных денег платить будем. Учитывая, что у нас ипотека, а я получаю зарплату больше мужа, ипотека и бытовые траты будут полностью на мне, пока он со своими долгами расплачивается.

Имею ли я право на часть квартиры наследной в такой ситуации? Если мы выплачиваем долг вместе? То есть если долг в 2/3 квартиры, я хочу получить 1/3. Именно по закону, а не по договору с мужем, потому что он против (вернее, против его мама). С одной стороны я их понимаю, но и платить за не своё я точно не буду.

МОСКВА, 9 апреля. /ТАСС/. Гражданам, которым из-за долгов ограничен выезд за пределы России, надо дать возможность оплатить все долги прямо в аэропортах с "возможностью моментальной выдачи" разрешения на вылет. Обращение с таким предложением вице-спикер Госдумы Владислав Даванков ("Новые люди") направил вице-премьеру РФ Дмитрию Григоренко (документ есть в распоряжении ТАСС).

"Полагаю целесообразным рассмотреть возможность предоставить гражданам возможность оплатить всю сумму долга на приграничных пунктах, вокзалах и аэропортах с возможностью моментальной выдачи разрешения на вылет. Таким образом, у граждан появится возможность снимать запрет мгновенно после погашения долга", - указал Даванков.

Депутат рассказал о жалобах граждан, которые столкнулись с трудностями из-за несвоевременного снятия ограничений на выезд пограничной службой после прекращения исполнительного производства. По его словам, существует несколько информационных систем, в которых граждане могут узнать о наличии исполнительных производств и оплате долгов, в том числе портал госуслуг и банк данных исполнительных производств ФССП. Однако зачастую данные в этих системах не актуальны и не синхронизированы между собой, отметил Даванков.

Он отметил, что на практике возникают ситуации, когда в системе "Госуслуги" задолженности и исполнительные производства не отражаются, но запрет на выезд за границу действует еще в течение 1-2 недель.

"Гражданин после оплаты долга может получить уведомление от ФССП, что он не имеет задолженности и ограничений прав на выезд, и на основе этой информации купить билеты для выезда за границу, однако его не выпустят из-за отсутствия информации в системе МИР (государственной системе миграционного и регистрационного учета)", - пояснил депутат.

Также он предлагает рассмотреть возможность компенсации понесенного ущерба в случае, если гражданин своевременно оплатил задолженности и в его профиле на "Госуслугах" отражается информация об отсутствии ограничений на выезд, но при этом по факту на границе информация о снятии запрета отсутствует.

"Одновременно с этим с учетом уровня цифровизации государственных сервисов предлагаю рассмотреть возможность предоставить сервисам по покупке авиабилетов и авиакомпаниям право получать в автоматизированном режиме данные из государственной системы миграционного и регистрационного учета для уточнения информации о возможности гражданина вылетать за границу. Использование этих данных позволит сервисам по продажам билетов и авиакомпаниям уведомлять граждан об ограничениях на выезд при покупке билетов. В настоящее время многие граждане могут узнавать об ограничениях на выезд за границу непосредственно при попытке выезда", - добавил он.

Предистория: сняла квартиру в Москве, ну как квартиру, скворечник. Окна деревянные разбиты, кусочки стекла держатся на скотче. Туалет покрыт граффити как ребенок маминой косметикой, украденной из шкафа. Сантехника- ровесница моей бабули. Тараканы оставили автографы буквально везде и еще много «приятных моментов». Цена удовольствия - 45.000 +КУ . Зато до работы близко, по бюджету прохожу, разрешили жить с котом. Поменяла окно за свой счет (-45к) , поменяла входную дверь , первый этаж , жить с дверью из дсп - страшно (-35к), за дверь хозяйка обещала выплатить частями, уменьшив стоимость аренды до 40.000 руб. ( возвращать оставшуюся часть не планирует если я съеду) + на 15-20тыс. Ремонт по мелочи.

История: Хозяйка попросила отправить деньги на 2 недели раньше , я согласилась (уже не первый раз) но допустила ошибку и отправила не на Киви кошелек ( она просила отправить именно на Киви кошелек, сейчас узнала, что банк отозвал лицензию у Киви), а на ЕЁ счет Сбербанка. Счет оказался арестован, и эти деньги списали в долг. Теперь она требует заплатить еще 40 или съезжать из квартиры. Потому, что она эти деньги «не увидела» . Залог (45) обещала вернуть, но свежо придание, да верится с трудом.

Живу четвертый месяц, очень жалко денег и нервов потраченных на ремонт в квартире. Прописку мне не делали. Еще 45.000 отдала риелтору при заселении. Хозяйка не собственница , сдает по доверенности, конкретный счет куда должна поступать оплата в договоре не прописан.

Пишу пост больше чтобы выговориться. Понимаю, сама дура, что не прописывала расходы на ремонт в договоре. Но все-таки интересно кто из нас м*дак в этой ситуации?

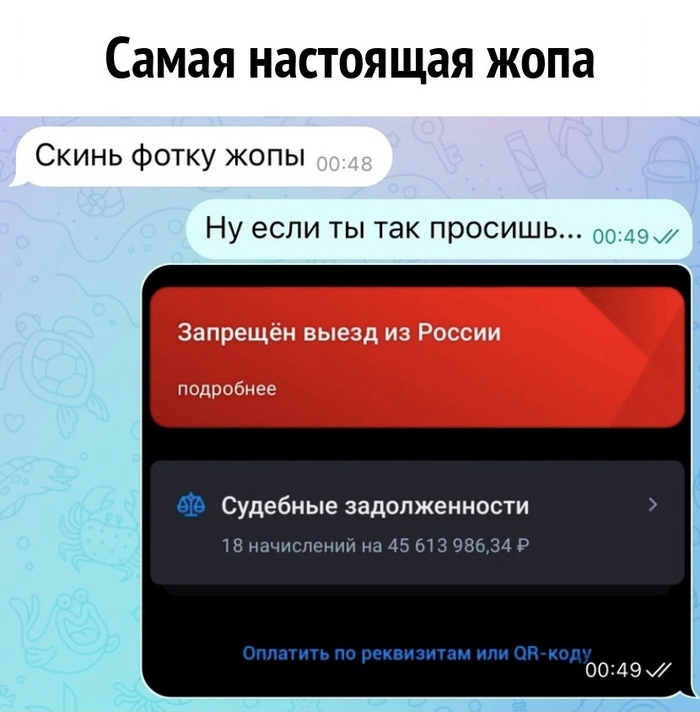

Предыстория: в последнее время мне очень часто стали поступать звонки от Тинькофф с предложением оформить кредитную карту, дабы воплотить все свои извращенные желания и всё такое прочее. Естественно, каждый раз отказывал. Сначала вежливо, а во время последнего звонка сообщил о том, что вообще заморозил их карту и, возможно, вовсе закрою счет в их банке, т.к. в целом смысла не вижу. После очередной их попытки дозвониться до меня, я просто взял и кинул их в черный список.

И вот сегодня решил заказать отчет по кредитной истории из Кредитного бюро, тем более что это можно было сделать бесплатно - полезно, чтобы узнать, не висит ли какой-нибудь кредит, а то времена такие - персональные данные вечно со всех контор утекают, перестраховаться иной раз не помешает.

wtf

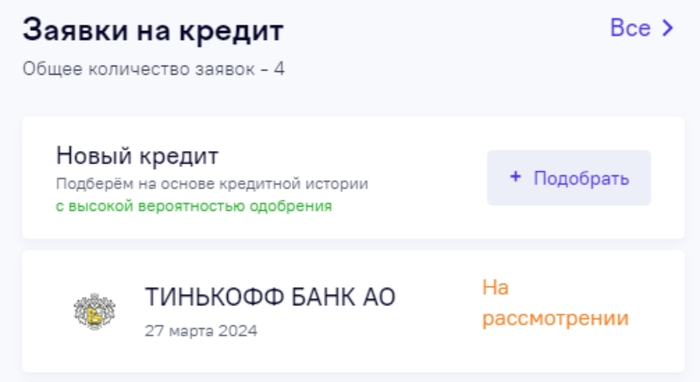

В общем, открыл отчет и немного офигел от того, что у меня, оказывается, сейчас висит на рассмотрении кредит в Тинькофф Банке!

Глянул подробности и офигел ещё больше - там кредит аж на целых две тысячи рублей, да и с относительно свежей датой - от 27.03.24г., т.е. заявка была оформлена приблизительно в момент моих последних разговоров в представителем банка по телефону.

ууу сука, заявка аж до самого конца времён - до 31 декабря 9999 года

Сначала подумал, что либо оператор решил "подшутить" подобным образом, либо поднасрать, типа втихую оформили кредит на смешную сумму, чтобы потом пошла просрочка и всё - пезда всем потенциальным кредитам в будущем. Короче, не знаю, в чем был смысл от этого, но тем не менее, возникла неприятная ситуация, которую надо решать.

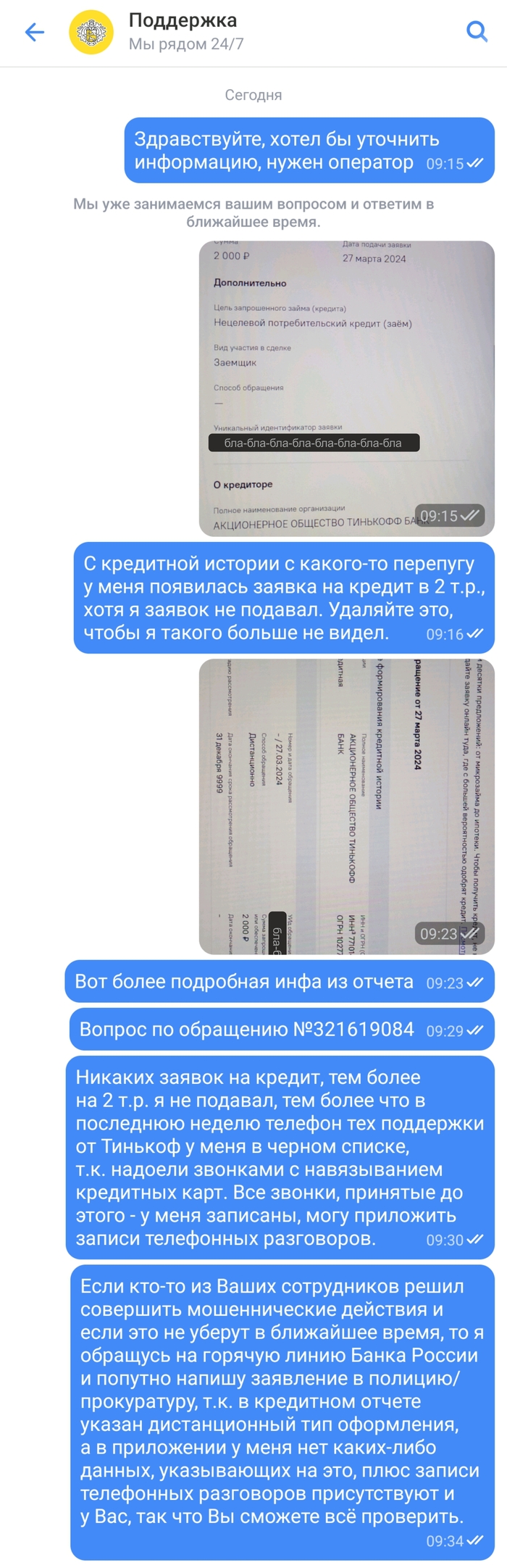

Написал в чат поддержки, скинул скрины, поугрожал - классика, в общем:

но-но-но, нахой блять

Подождал немного и увидел ответ:

а, тут всего лишь кредитная карта, можно выдохнуть

В общем, получается так, что во время очередного телефонного разговора, либо даже во время последнего, когда я прямым текстом сказал, что думаю закрыть счет в их банке, они просто взяли и хуйнули мне заявку на кредитную карту, которая ещё и улетела в Бюро Кредитных Историй.

В целом, конечно, порадовало то, что никто, вроде, не оформил на меня свой кредит, ипотеку или ещё какую-нибудь хуйню, но всё же подгорает от того, что наши банки занимаются такой самодеятельностью и могут по щелчку пальца понаоформлять всё, что им там вздумается, охуели короче.

Вспомнил тут одну историю про этих дармоедов. Начало банально: заблокировали банковский счет в банке ВТБ. Я, к счастью, им не пользовался (как позже выяснится, к огромному моему счастью), однако, звоночек прозвенел, надо разобраться. Лезу на сайт - ничего нет, никаких производств не обнаружено. Звоню в банк, там мне сообщают номер исполнительного производства, снова ищу на сайте фссп, по всякому, по фио, по номеру - ничего. Следующий звонок уже приставам. Ну, эта процедура многим знакома. Там в начале что-то говорит автоинформатор, но чтобы ты не выбрал, ты никуда не дозвонишься. Пару часов, на громкой связи я слушал музыку, тыкал разные кнопки, снова слушал, всё с нулевым результатом. Записался на приём через госуслуги, при этом система затребовала номер ип, по которому у меня вопросы и при вводе моего номера забуксовала и сообщила что его не существует. Помучившись какое-то время записаться удалось и в назначенный день и час я прибыл в управление нашего фссп.

Наученный прошлым опытом, ключи от машины спрятал подальше, оделся попроще, телефон взял подешевле))) Я, честно сказать, уже привык к современному сервису и ожидал, что прием будет как поликлинике: приехал к нужное время, подождал пару минут и тебя приняли. Как же я ошибался, друзья. Пройдя рамку на входе, уперся в сурового охранника, который записал цель визита, фамилию мою и пристава и... Угадайте что? ТАДААМ!!! И указал на телефон в углу, с которого я должен ДОЗВОНИТЬСЯ до своего пристава!!!

А вокруг этого телефона ещё два десятка таких же бедолаг, по записи. То есть человек, отчаявшийся дозвониться, отпрашивается с работы, приезжает лично и ему предлагают что? Правильно! Дозвониться до своего пристава, чтобы она спустилась и только тогда вас пропустят. Никакие аргументы, про запись, госуслуги и т.д. на охрану не действуют - инструкция-с.

Кончилась эта история вполне ожидаемо - ничем. Я всё-таки поймал "своего" пристава у проходной, мне просто повезло, она возвращалась с перекура или типа того и я увидел бейджик с фамилией и поднял хай на всю контору, после чего меня быстренько приняли. Остальные горемыки так и остались стоять у телефона. Пристав (которая оказалась к тому же еще и каким-то мелким начальником) только развела руками, сказав, что исполнительного призводства с таким номером не существует, а значит снять блокировку они не могут.

Предложила написать писменную жалобу в Самое-Самое Главное управление приставов, но я просто забил и больше не пользуюсь этим счётом. Вот такая херня, малята.

Ситуация следующая, работаю официально. Есть исполнительные листы , арестовали карту , но только пришёл один исполнительный лист. Вопрос если мне придёт за то спишут всю сумму и ничего не оставят? Так же есть кредиты у жены, но их платим исправно и без просрочек. Но учитывая что у меня в аресте карта и нужно платить за съемку и за кредиты жены и содержать ребёнка одного, вторым беременны. Кто может подсказать как можно платежи уменьшить или ещё что то. Понимаю что такими темпами зп в 100к не хватит, либо за кредиты жены не платить или за кв, но тут сразу на улице оказаться не охото. Помощь от родителей и родственников не рассчитываю так как был выгнан и в то время я был вынужден где то искать деньги пока искал работу. И от того и исполнительные листы.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Присоединяйтесь к обсуждению самых разных тем: как выбрать комплектующие для ПК, куда съездить на майские праздники, можно ли решить юридический вопрос и вернуть деньги, как спасти лимонное дерево или какой велосипед купить на весну–лето.