Интересно его зовут Санёк?

Показать полностью

1

Обратились сегодня с очень интересным вопросом.

В незапамятные времена мужик взял кредит. Как это водится - не рассчитался, банк взыскал через суд - в районе 800к. Подал исполнительный лист приставам. Те взыскивали-взыскивали, взыскали большую часть с зарплаты, долг остался в районе 15к и по какой-то причине кончили производство. Да, причину можно посмотреть в базе, но лень.

Тем временем у мужика жизнь круто поменялась - уехал из Челябинска в Москву, где начал получать достойную московскую зарплату, а не наши вот тут провинциальные копейки.

Где-то там, пока мужик переезжал в Москву и устраивался на работу, банк продал долг коллекторам. Коллекторы в свою очередь вышли в суд с заявлением о выдаче дубликата исполнительного листа, чем мотивировали - пока без понятия, и суд выдал дубликат на полную сумму, на все 800к.

Понятно, что сам мужик на заседании не был - если его и уведомляли, то по старому Челябинскому адресу, где он уже 100 лет не живет.

Дальше коллекторы обратились с дубликатом листа к приставам, которые повторно взыскали 800к, что с нынешней зарплатой мужика - вообще не проблема.

То есть один и тот же долг взыскан дважды!

Вообще, в теории, ситуация решается просто - восстановить сроки, отменить определение, взыскать взысканное с коллекторов.

Кстати, напоминаю, что мои жизненные байки, не юридические, можно найти здесь: https://author.today/work/16596

Вопрос к лиге юристов. Заемщик не отдает долг. Приходится подавать иск о взыскании долга, на руках расписка. Деньги были переданы 29.05.2022 на 3 месяца. Проценты не обговаривались( я не думал, что заемщик окажется недобросовестным, поэтому занимал без процентов), должны были вернуть 29.08.2022. Денег до сих пор нет. Вопрос: как в исковом заявлении затребовать долг с учетом инфляции. Откуда считать и какую ключевую ставку рассчитывать, ведь она варьировалась от 12% до 16%?

Вокруг кредитов ходит много страшилок, запретов и легенд. В основном - базирующихся на религиозных запретах из обществ, практиковавших рабство. Как девственность до сих пор окружена ореолом таинственности, потому что 100 лет назад не было тестов ДНК для проверки отцовства и методов лечения ЗППП, так и кредиты до сих пор чем-то похожи на детскую страшилку про бабайку с примесью плохих примет числа 13. Хотя реальность уже изменилась и у нас есть гражданский кодекс, закон о банкротстве и коллекторах, а некоторые набожные банкиры, оценив преимущества кредитных экономик, изобретают сложные схемы, чтобы иметь и такой инструмент в арсенале.

На самом деле кредит - это просто удобный вид договора между хозяйствующими субъектами об аренде денег. Забавный факт - давать денег в долг под проценты во многих культурах - плохо, а купить технику, землю, недвигу и сдавать с такой же доходностью или выше - почетная работа. Л - логика.

Так вот, есть несколько простых принципов для использования чужих денег

1. Чужих денег всегда больше чем своих

Если ты хочешь расти - рано или поздно придется брать чужие деньги. Потому что найти сверхмаржу - удача и пахота, классические отрасли требуют капитала и свои деньги очень быстро заканчиваются даже если их горы. Следствием этого является то, что неважно сколько у тебя своих денег - важно насколько быстро, дешево и эффективно ты можешь находить чужие деньги. Которых, к слову, завались, и проблема не деньги найти, а прибыльную тему и людей.

2. Деньги это инструмент конкуренции

В условиях хоть небольшой конкуренции на рынке победит тот, кто работает с большим масштабом и готов дольше терпеть убытки. Плечо денег - возможности победить и создать монополию. Не пользоваться плечом чтобы мамка не наругала - прямая дорога в найм.

3. Дефолт - это типовой пункт в договоре, а не воровство

Обкакаться с кредитами - это часть процесса роста предпринимателя и человека в целом, а не конец жизни. Это просто опыт.

Не бывает роста без риска. Весь рост - это брать на себя обязательства, которые ты не факт что исполнишь. Даже если это долевое участие, даже в консервативных отраслях - это риск не справиться, потому что фигня случается везде, особенно если растешь кратно за год.

Переживать, что можешь не расплатиться - прямой путь вниз пищевой цепочки. Да, можно порвать попу, поэтому шагать нужно не слишком широко. Но и переживать за деньги кредитора не стоит - это его работа думать про его деньги, риски, портфель и доходность, вы ему не нянька. Опытный кредитор закладывает риск дефолта заемщика в ставку по кредиту, имеет диверсифицированный портфель и не работает на последние. Если не имеет - получит опыт и в следующий раз будет иметь, не надо мешать людям получать ценные уроки, вам с вашим опытом точно так же никто не поможет справиться.

4. Брать денег в долг надо только для того, что приносит деньги

Развлечения, роскошь, понты в кредит - это глупость и самообман. То же самое, если это путь к повышению дохода - инвестиция и разумный шаг. Но если в вашем бизнесе понты это путь к увеличению дохода - лучше оттуда валите, пока кукуха не уехала окончательно.

5. Риски переоценены

Гражданский кодекс, закон о банкротстве и закон о коллекторах защищает должника гораздо сильнее, чем кредитора. Если ты не испуганный дурачок, верящий в сказки, получить с тебя хоть что-то очень и очень сложно, тем более когда денег реально нет. Собственно, даже мамкины страшилки про утюги и паяльники не сильно работает в случае если денег нету совсем. А убивать за кредитный перфоратор или даже грузовик никто не будет - это не имеет экономического смысла.

И да, про возможную потерю всего обычно больше всех переживают те, у кого вообще ничего нет. А если нечего терять - чего бояться-то? Что у вас есть-то кроме ваших проблем и амбиций, что вы так боитесь потерять?

6. Кредит - показатель доступности

Есть простое правило относительно потребления: если для того, чтобы купить вещь, нужно обязательно брать кредит - она вам не по карману. Логично, да. Но тут немного другой смысл - не тот, что денег не хватает, спасибо Капитан Очевидность, а тот, что если не хватает денег - то и не надо ее покупать, это слишком дорогая игрушка в текущий момент, хватит выпендриваться, иди работай и копи. То на что ты реально заработал ты можешь купить с дебетовой карты, очевидно.

Единственное исключение, наверное - это ипотека, но это сильно зависит от ставки и образа жизни, а переплачивать х3 за жилье - сомнительная тема, особенно для предпринимателя.

Основная проблема кредитов - ты платишь за что-то дороже, чем оно стоит, и берешь на себя обязательства в неопределенном будущем. Т.е. это вопрос цены, прогноза и запаса прочности на периоды без дохода, а не религиозная чума, при виде которой надо креститься. Квартиру снимаете же и не паритесь, так чего тогда боитесь деньги арендовать на время?

Квартиру у бабули отжали. Ага, угу.. Возмущаются тута все, как так можно...

Представляю вашему вниманию объект недвижимого имущества "Бухта Мечты". Севастополь. Бухта Ласпи.

фото честно стырено у яндекса

И решение Арбитражного суда г.Севстополя о возврате данного объекта законному владельцу

Очень интересная фраза из решения суда:

В ходе рассмотрения дела №А32-45748/2018 нотариус Нецветайлов Д.Ю., увидев Безпалого В.А., а также обозрев копию паспорта Безпалой Т.В., пояснил, что на удостоверение сделок к нему являлись не эти, а неизвестные лица, имевшие соответствующие паспорта на имя Безпалого В.А. и Безпалой Т.П..

Вот так-то... Если ваш объект кому-то интересен, или просто вы не достаточно внимательны - у вас заберут что-то не зависимо от того, плохо или хорошо оно лежит. Ваша безопасность - исключительно в ваших руках. Будьте внимательны на 200, 300% при совершении сделок.

А вы - квартира....

Почему из виду упускаются такие вещи как амортизация? Если резко понадобиться мелкий ремонт на него хоть что то должно быть заложено. Давеча меняла оба смесителя - вообще не бюджетно. Не так давно поменяла лампочку когда то задорогокупленную в К-Рауте марки гаус - страшно представить сколько лет!! прослужила лампочка. Как то по зиме зацепилась в транспорте за какую то хрень и разорвала пуховик - в штопаном что ли ходить до лучших времен?

Если процент по кредиту не выгоден, то в первую очередь прежде чем благотворительствовать и инвестировать, из обязательных расходов нужно убрать кредит и купить себе чуть больше еды

Этот поток кажется бесконечным: где в бюджете заложено на мыльно-рыльное?, гигиеническое, лекарства, налоги, всякие взносы (пришлось как то для подработки платить за справку, что не сидела в тюрьме !) обувь, одежда, иногда приходиться ехать в другой город отнюдь не за впечатлениями, а за мед помощью, а стрижка? а подарки вы не дарите? только благотворительность? а на крупные покупки? всякие там смартфоны, стиральные машинки, холодильники и др. газовые плиты? Контролировать доходы-расходы это конечно хорошо, но щетаю ваш пример это сферический конь в вакууме, т.е. в условиях приближенных к идеальным.

28 февраля 2024 года Центральный районный суд г. Калининграда рассмотрел дело в рамках которого 70-летняя пенсионерка решила продать жилплощадь после звонка мошенников. Пострадавшей вернули право собственности на жильё. Теперь пенсионерка должна отдать 3 миллиона 250 тысяч рублей добросовестным покупателям.

Пенсионерка всю свою жизнь работает преподавателем немецкого языка. Живёт женщина в Калининграде совершенно одна, без семьи. 6 сентября пенсионерке позвонила девушка с неизвестного номера и представилась сотрудником московского отделения МВД.

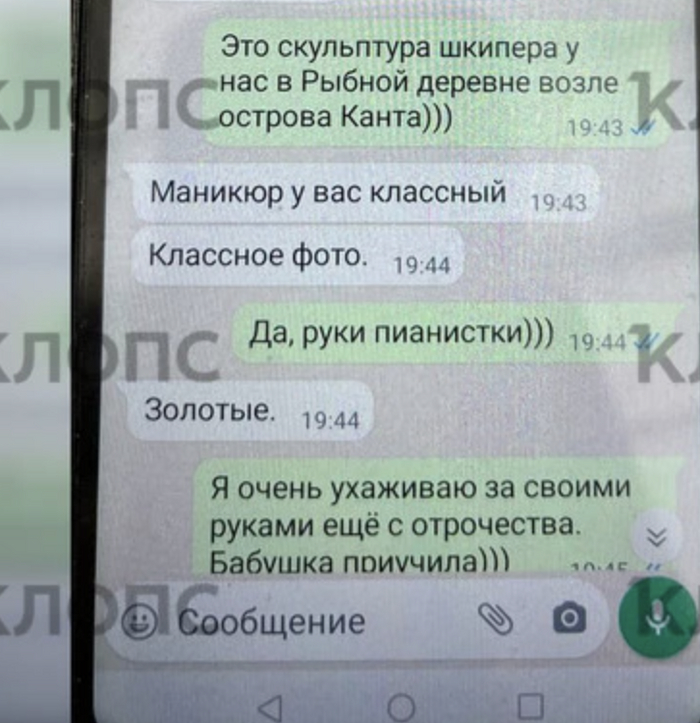

Лжесотрудник представившийся Денисом Хлебниковым, назвал женщине точную сумму баланса на её карте, огласил персональные данные. У пенсионерки отпали сомнения в том, что с ней говорит на самом деле сотрудник Центробанка России.Мошенники использовали разные методы, чтобы заполучить доверие пенсионерки: хвалили её внешность, восторгались маникюром на присланных калининградкой фотографиях документов, если были видны руки.

Переписка с мошенниками

Звонки из «Центробанка» не прекращались. Теперь женщину пугали, что тот самый неведомый московский мошенник охотится на квартиру пенсионерки на Советском проспекте. Наталии предложили провернуть схему: продать квартиру не по-настоящему, просто сделать вид, что недвижимость продаётся, чтобы тот ненасытный аферист потерял интерес к калининградке. Наталия согласилась, думая, что сделка будет подставной. Однако квартира пенсионерки ушла за 3,2 миллиона рублей вполне реальным людям. Деньги женщина отдала присланному группой аферистов инкассатору с тем, что он якобы впоследствии переведёт их на её же счёт. Кодовое слово при передаче денег было «Зенит».

24 октября в квартиру к пенсионерке приехал настоящий риелтор по имени Евгений, чтобы узнать, когда она освободит жилплощадь для новых жильцов.

«Я вообще в шоке была! Говорю: «Я вообще не собираюсь выписываться». Он говорит: «Как это?» Я говорю, что это же были подставные лица, а это же всё была игра. Риелтор оказался не подставным, он сказал, что мою квартиру купили по-настоящему», — вспоминает пенсионерка.

Евгений понял, что калининградку обманули, и отвёз женщину в отделение полиции.

«Когда мы начали только работать над продажей квартиры, я у неё спросил цель продажи. Она ответила, что переезжает к родственнице в Питер. Всегда смущает меня, когда пенсионеры резко продают квартиры», — говорит Евгений.

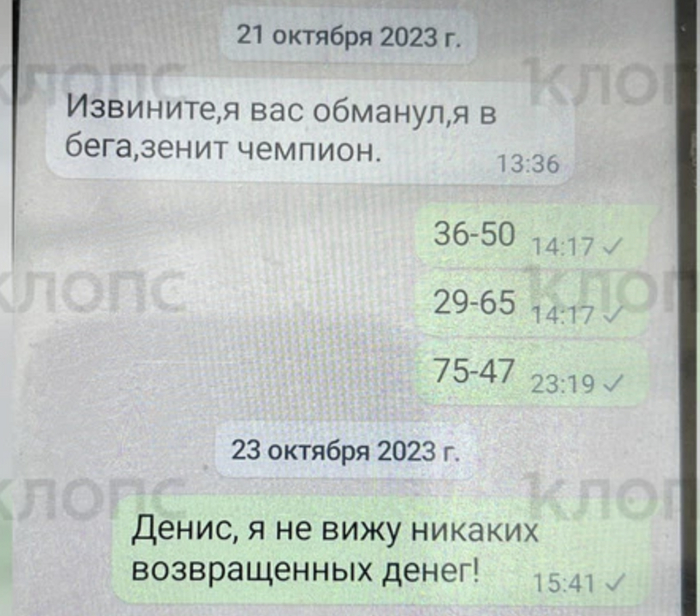

Когда пенсионерка приехала из отделения полиции, на её телефон пришло сообщение от лжесотрудника Центробанка: «Извините, я вас обманул, я в бега, зенит чемпион». После этого все контакты были недоступны и некоторые сообщения также пропали.

В судебном заседании пенсионерка также поясняла, что совокупность представленных ей неустановленными лицами документов (уведомление, фото служебного удостоверения ФССП России, сотрудника СК РФ) не вызвало у нее сомнений. Она доверилась неустановленными лицами и согласовывала с ними все свои действия. Действительно, на представленных фотографиях указаны лица в форменном обмундировании с символикой государственных органов, на якобы служебном удостоверении и уведомлении имеются подписи и печати, в связи с чем суд полагает, что совокупность всего изложенного, действительно позволило будучи одинокой 70-летней пенсионеркой, похоронившей сына в 2021 году, опасающейся привлечения к уголовной ответственности, снизить общепринятую в гражданском обороте осмотрительность и поверить в объективность, реалистичность, инсценированной извне ситуации, подписать договор, где, очевидно, была отражена не соответствующая действительной воля по отчуждению своего имущества.

В судебном заседании ответчик и третье лицо обращали внимание суда на пояснения пенсионеркой на их вопросы относительно того для чего истец решила продавать квартиру. Пенсионерка при этом не оспаривала, что ссылалась на переезд в г. Санкт-Петербург к близкому родственнику, вместе с тем, поясняла, что такой предлог был выдуман ею по указанию неустановленных лиц, для того, чтобы покупатели и нотариус поверили в ее несоответствующую действительности историю.

Поскольку факты передачи имущества по сделке в собственность Кравцовой Е.В. и получения Козьминой Н.Е. по сделке денежных средств в размере 3 250 000 руб. достоверно установлены, суд полагает необходимым применить последствия недействительности сделок в виде возврата сторон в первоначальное положение (двусторонняя реституция).

Однако, денег у женщины нет, поэтому Наталия К. после суда просто перестала выходить на связь с покупателем и риелтором.

«Кто из них теперь мошенник? Я столько раз пыталась связаться с Натальей, хотя бы просто обсудить, что делать. Мы встретились с ней случайно в супермаркете, я к ней подошла, а она мне говорит: «Пошла вон, мошенница, это не твоё дело». А что мне теперь делать? Я отдала ей все деньги, которые копила», — поделилась покупательница

Что делать дальше, женщина не знает. Средств на покупку другой квартиры нет, добиться возврата своих миллионов не представляется возможным.

«Я понимаю прекрасно, что у неё нет денег, откуда? Что она может сделать? Только продать единственную квартиру, купить себе комнату и отдать деньги мне. Конечно же, делать она этого не будет. Да ей вообще наплевать!» — со слезами на глазах поделилась покупательница.

Мальчишки и девчонки парам парам пам пам , а так же их родители парам парам пам пам.

Про финансовую грамотность, парам парам пам пам, услышать не хотите ли ?)))

Заиграла знакомая музыка в голове? Флешбэки из детства.

Твое финансовое положение тоже, как Ералаш 🤡 Только совсем не смешной…

Спроси любого прохожего: "Ведете ли вы учет доходов и расходов? Оптимизируете траты, экономите?" - и с вероятностью 99,9% услышишь ошарашенное: "Чаво бл*ть?"

..

Человек покрутит пальцем у виска и поплетется дальше по своим финансово безграмотным делишкам.

И я сейчас не придумываю, ну завелось в нашей стране так, что финансовая грамотность из разряда чего-то забугорного, из американских фильмов про миллЬЁнеров. А у нас это точно не работает…

Просто тебе лень это делать, что-то там считать, записывать, экономить - когда можно не занимаясь этой, “типа фигней”, прямо сейчас пойти и на последние копейки взять пивка с чипсами в КБ, да под сериальчик или суши заказать (да девушки?😅). Уууууф вкуснятина …

Узнаешь себя?)) Узнааааёшь, улыбаешься сидишь пиСдюк, по ту сторону экрана)))

И пофиг что потом ещё целая неделя до зарплаты и придется последней хрен с солью доедать или занимать денег у друзей... Микрозаймы привеееет))0)

Так происходит уже не первый год в твоей жизни - ты возможно даже пытался что-то сделать, но бросал уже через месяц, ибо дико надоедает вся эта рутина с учётом расходов…

А давай-ка упростим тебе немного жизнь и всё-таки научим по лайту управлять своими финансами, но так, чтобы прям с кайфом и приятно было. Ну или хотя бы не так заморочено как учат всякие финансовые советники.

И тааак. Барабанная дробь.

Самое главное, без этого ничего не получится - учёт твоих расходов и доходов. Больно, неприятно, но надо.

Самый простой вариант - всегда пользоваться одной картой и потом анализировать движения по счету. Принимать на нее все доходы и оплачивать все расходы.

Для более замороченных есть куча приложений на смартфон, для учета финансов типа CoinKeeper и т.д. Можно и просто блокнот завести и ручками туда, ручками всё записывать.

Далее погнали разберёмся как конкретно распределить статьи расходов. В моём способе есть 3 части:

Обязательные или базовые - сюда входит оплата жилья, еды, кредитов, сотовой связи, интернета, коммунальных платежей, подписка на онлифанс🤣 и т.д. То есть это те расходы которые каждый месяц не меняются и их обязательно нужно платить. Жизненно необходимые.

Рекомендуемые или второстепенные - сюда входят деньги на инвестиции, подушку безопасности, благотворительность, одежду по необходимости.

Не обязательные, но не менее важные - расходы на развлечения или яркость жизни: кино, театр, ресторан, отдых, поездки и т.д. Очень важно отдыхать и получать эмоции от жизни иначе можно кукухой поехать и перегореть.

Далее тебе необходимом максимально точно рассчитать свои доходы в месяц и расходы.

Например:

Твой доход за этот месяц 40 тысяч рублей зарплаты и 10 тысяч подработка.

В сумме получается 40+10= 50 тысяч чистыми.

Твои базовые траты - на квартплату 5 тысяч, интернет 1 тысяча, кредит 7 тысяч, на еду 10 тысяч. Итого: 23 тысячи рублей.

50 - 23= 27 тысяч остается.

2. Второстепенные траты - 10 тысяч на инвестиции, 1 тысяча на благотворительность, 4 тысяч в подушку безопасности, 2 тысячи купил футболку и новые трусишки, а то старые уже не держат твоё богатство. Итого: 17 тысяч рублей.

27 -17= 10 тысяч остается на всякие забавы и ништяки.

3. Необязательные траты - 2 тысячи сходить в кино, 3 тысячи сходить в ресторанчик, 2 тысячи сходить в театр, 3 тысячи в аквапарк.

Видишь, у тебя даже расписаны развлечения на каждые выходные. Зато нет статей на алкоголь, фастфуд и бездумное шопинговое бешенство.

Всё это просто пример расчётов, у каждого свои цифры в зависимости от потребностей, региона проживаний, запросов, привычного образа жизни и бла бла бла…

Сложно ли вести учет по такой схеме? Нет, требуется лишь немного усилий с твоей стороны. Распиши всё один раз и просто придерживайся плана месяц за месяцем. Иногда вноси коррективы, но не отступай от курса. Через пару месяцев почувствуешь себя хозяином положения - наконец ты контролируешь свои деньги, а не они тебя. Обещаю, это потрясающее ощущение финансовой свободы!

В следующих статьях мы рассмотрим куда можно “припарковать” освободившиеся денежки. Например инвестировать в крипту и\или фондовый рынок.

А ты уже практикуешь финансовую грамотность? Расскажи в комментах, как ты это делаешь.

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689