Допустим, нам требуется ₽100 тыс. на жизнь в месяц. В год — это ₽1,2 млн. По данным ЦБ, максимальная ставка по вкладам сейчас составляет 14,85% годовых. Значит, на вклад нужно положить ₽8 млн 80 тыс.

Какие есть минусы, не считая того, что это немаленькие деньги:

– При открытии годового вклада проценты выплатят только спустя год, и уже эти деньги надо будет распределить помесячно. – Ставка постоянно меняется — если она снизится до 10% годовых, на вклад надо класть уже ₽12 млн. – С доходов по вкладам придётся платить налоги, так что выигрыш может оказаться даже меньше. – Из-за инфляции денег нужно будет всё больше и больше, а вклад сам по себе не увеличится.

В банковской системе РФ по размеру активов банк был на 89 месте.

Вклады.

Можно рассчитывать на возврат денег, но не более 1 400 000 руб. в целом на одного вкладчика (включая проценты), поскольку КИВИ банк состоит в системе страхования вкладов.

Заниматься выплатами денег будет ГК “АСВ”. За информацией обращайтесь на горячую линию по телефону 8 800 200-08-05 (круглосуточно), а также на сайт АСВ по адресу asv.org.ru (раздел “Страхование вкладов - Страховые случаи).

Киви-кошельки.

Возмещений средств с электронных кошельков не предусмотрено. Об этом заявил Дмитрий Хмелев, руководитель Аналитического центра Банки.ру. ЦБ также подтвердил отсутствие оснований для возврата средств с киви-кошельков, т.к. они не застрахованы по системе страхования вкладов.

Уже с 11 часов дня 21.02.24 перевести (вывести) деньги с Qiwi-кошельков невозможно.

Кредиты.

По кредитным договорам надо платить, как раньше. Контролировать платежи будет агентство АСВ (до момента ликвидации КИВИ банка). В будущем кредиты будут переведены в другой банк. Без изменения ставки и срока кредита.

Вопрос по ипотеке, как поступить что бы было выгодно?

Есть кв за 8.888.000, взята ипотека с первоначальным взносом в 1.4кк под 6% на 20лет с выплатой в 55т ежемесячно, по суду за недочеты получено 900т, ежемесячно есть возможность откладывать 50т. С учетом ставок по вкладам что есть сейчас, что выгоднее? Откладывать и получать % от вклада или сразу вносить в тело ипотеки?

UPD вклад под 11%, с которого можно в любой момент снять или положить, и денежка ежемесячно приходит

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

В банковском приложении банка Ренессанс настойчиво демонстрируется предложение взять кредит под якобы 3,9%.

Ух ты, подумал я, как было бы здорово взять кредит в банке под 3,9% и сразу положить в тот же банк под 15% которые он предлагает по вкладу, ну или под 13% на накопительный счет.

А еще было бы здорово узнать в чем тут подвох, разведать что за подводные камни пытается сунуть в мой огород банк подумал я, прокачаю эрудицию не беря кредит и просто побеседую с оператором для выяснения нюансов. И отправился со своими вопросами в том же самом приложении в чат с оператором банка, где мне сказали что вклад не страхуют и деньги чаще всего дают именно под 3,9%. Однако все индивидуально как и ставка, которую не узнать без оформления заявки, которая не является оформлением кредита и все такое.

Тут уже во всю разносился аромат налюбилова, но я человек упрямый и решил пойти до конца, согласился на то что со мной свяжется сотрудник банка по телефону и сообщил ему данные о своих доходах и месте работы. Врать не стал и цель кредита обозначил как нажиться на процентах, взяв у них под 3,9% и сразу же положить под 15% в их же банк - так и сказал. В итоге мне отказали и информации о реальной процентной ставке от банка получить не удалось.

При этом оператор меня заверял в том что банк никому информацию не передает и отправлять мне рекламные предложения на основе этой информации не будет. А что в итоге? А то что теперь названивают мне роботы 1-3 раза на дню на тот номер, который в банковском приложении у меня указан и с которого общался с оператором. Звонят с разных номеров которые еще не успели засветиться в базах спамеров, прорываются через антиспам фильтры и настырно пытаются впарить квартиры в ипотеки и машины в кредиты.

Тут можно подумать что мой телефон меня подслушал и предательски слил инфу куда нибудь еще. Но ключевые слова, из которых можно было бы определить меня как мишень для спама на тему ипотек и кредитов, произносились мною и ранее по телефону и поблизости от него. А звонки начались на следующий день после общения с оператором банка. Так что в вариант того что телефон сдал своего владельца мне слабо верится и склоняюсь к сливу инфы из банка или же сам банк/дочерняя структура занимается спамом. А обещали что ничего такого не будет.

А еще в чате приложения банка потом меня уверяли в том что номер с которого мне перезванивал оператор, якобы к банку отношения не имеет. Но позже признали что все же отношение к банку имеет и звонил мне именно сотрудник банка.

Уважаемая публика! Рад вас вновь приветствовать на своем канале "ветерана" фонды и здравого смысла, который не входит в 95% участников(согласно статистике), которые сливают свои депозиты! (чуть позже запилю пост с историей своего депо за все года, максимально прозрачно, чтоб сцаными тапками не бросали и с говном не перемешали, да, ибо мне не стыдно поделиться свои успехом, и это не будет какой-то саморекламой, ибо депозит- лишь инструмент, а не реклама "ууу, смотрите какой я бог биржи" и прочее фуфло, что сюда можно подпихнуть, кичиться не собираюсь)

Сложилась небольшая картина происходящего, которой я смело могу поделиться с вами. С вас, в благодарность за контент сказать "спасибо, возьму на заметку" в комментариях и подписаться(но мне пофиг, можете и не подписываться, личное дело каждого🤪). Ведь, такой информацией мало кто поделится, т.к. не все задаются подобными вопросами.

С учетом того, на сколько это поможет каждому из вас нарубить меньше "дров" "лосей", я думаю, это справедливая сделка :)

Что такое "технический анализ" и зачем его придумали?

Что такое технический анализ- это самый популярный и распространенный метод анализа рынка. Но, мало кто задается вопросом, как же он появился? :) Почему, как только вы узнаете о рынке- вам тут же говорят про "технический анализ", как Грааль и истину последней инстанции для предсказания движения активов в цене?

Быть может, инфоцыганята не желают всем рассказывать, что-бы продолжать зарабатывать на монетизации своего контента, располагая только поверхностными навыками с финансовыми активами, ибо сфера эта одна из самых "дорогих" в рекламе? Но, представим, что каждый изучивший пару фигур технического анализа создаст свой канал(а почему-бы и нет? это довольно доходное дело, а "хомяк" всё проглотит, ибо "таков рынок, не зашла сделка и ладно).....? 🤪 Кто-то даже умудряется "продавать" свои курсы по техническому анализу, хотя все до последней нитки можно найти в свободном доступе, заяндексив буквально за 5 секунд. Ничего против не имею, само собой, пушечное мясо должно быть :)

Но, если этоГрааль, то почему статистика говорит о том, что более 90% участников сливают свои депозиты? Нестыковочка, ведь теханализ так и говорит-- "сделка железобетонная, пробой, плечи, это всё работает!".

Не буду говорить, что "я не такой"😅 Я тоже освоил эту бесполезную хрень в самом начале своей "карьеры" на бирже, как технический анализ, но потом я понял, что не может быть всё вот так просто и выкинул это.(и слава яйцам, собственно)

Круто было бы, разумеется, если следуя сигналам теханализа, который так и говорит <<"купи тут и продай там" = будешь богат>>, но, откуда бралась бы ликвидность в зонах покупок, что бы купить, и ликвидность в зоне продаж, что бы продать? Кто-то же должен жертвовать акциями, что бы выставить биржевую заявку :)

Подумаем чуть-чуть наперёд.. Не хотите-ли вы сказать, что почти за век никто не нашел причинно-следственной связи и не понял - "ааааа, вот там будут покупать, значит, мне нужно выставить заявку чуть выше, что бы она исполнилась, т.к. ликвидности может не хватить", или "аааа, вот там будут продавать, значит мне нужно выставить заявку чуть ниже, что бы моя заявка точно исполнилась!" -- звучит крайне абсурдно, наверное? :) А если помножить таких "умников" на тысячи, сотни тысяч? Не будет-ли искажаться технический анализ, который так боготворят?

Технический анализ придуман для того, что бы обычный человек совершал сделки, как можно чаще, почувствовав себя настоящим аналитиком.

Чарльз Доу(внимание, ЖУРНАЛИСТ), придумал способ, который смог мотивировать общественность совершать сделки на фондовом рынке как можно чаще :) Эту модель визуализации сделали таким образом, что бы частный спекулянт даже не задумывался о макроэкономическом состояния актива, в который он хочет вложить свои деньги. Этот товарищ Доу написал очень много статей, которые популяризировали технический анализ во всех его прелестях.

После того, как план Чарльза Доу реализовался, на рынках ликвидность выросла в тысячи раз! Думаю, сейчас вы догадываетесь, для чего же это сделано было :) Если вкратце- компании получили дополнительные средства, а брокеры в двойном плюсе- они получают комиссию за каждую сделку от физика и от компании одновременно.

Институциональные инвесторы тоже счастливы- на рынке появился целый океан "планктона", которым можно питаться. А выгода частного инвестора не рассматривается от слова совсем, к сожалению.

Простыми словами: картинка на графике- это следствие покупок или продаж, но никак не цель этих процессов.

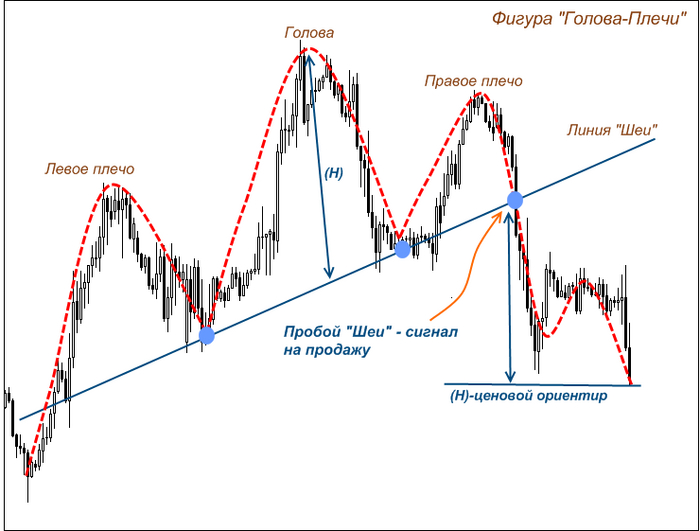

Популярная фигура- голова и плечи.

Даже, одна из популярных фигур, как "голова и плечи", это все равно, крайне субъективно и равносильно подбрасыванию монетки или торговле по индикаторам, которые пишут историю, а не будущее :) Как сказал богатый старичок Баффет- Если бы история помогала бизнесу, то самыми богатыми людьми были бы библиотекари :)

Чтобы как-то аргументировать, почему-же Технический анализ не работает, я могу взять САМЫЙ ликвидный рынок в мире- форекс. Там бабла целые океаны проходят в сутки.(больше, чем на фондовых рынках в разы, в т.ч. и фьючерсах) Сам форексом не увлекаюсь, его можно взять просто за основу для технического анализа.

*Доказать ничего никому не хочу, просто альтернативная точка зрения, разделяете ли вы ее или нет— личное дело каждого :)

Вам интересно и мы продолжаем? Дайте обратной связи :) Ибо, если контент "фуфло", то и продолжать не вижу смысла.

Жаль закредитованный бизнес конечного потребителя, на чьи плечи возложат издержки по обеспечению подорожавших кредитов, а так же все инфляционные издержки.

Вспомнил пару банальных примеров, чтоб больше раскрыть тему(предыдущих публикаций):

1. Ежегодный рост стоимости абонентской платы за услуги телекоммуникации? У всех есть смартфон и домашний интернет и тут достаточно вспомнить, на сколько растет абонентская ежегодно.

2. ЖКУ. Стоимость услуг так же, не стоит на месте, или как? :)

3. Проезд в общественном транспорте. И тут тоже ежегодный рост стоимости. 🤔

4. Работая на какую-либо компанию тоже можно заметить, что рост стоимости отпуска товара/услуг привержены ежегодной индексации на уровень, +/- равный инфляции(не по ЦБ)

5., 6., 7. и тд., этих примеров можно привести сотни. Динамику роста стоимости любой продукции/услуг можно найти в свободных источниках и не нужно быть гением для этого.

Простыми словами, весь бизнес перекладывает все издержки(обеспечение кредита и инфляцию) на конечного потребителя, но иначе просто никак. В противном случае, бизнес перестанет быть рентабельным и просто закроется, что приведет к росту монополии. Бизнесменов мало среди нас, меньше 10% от населения, но кто умеет пользоваться калькулятором и здравым смыслом согласиться, что если бизнес не приносит доход- то и смысла нет его вести. Никто же не ходит на работу, где не платят зарплату, например? :)

Отвечая на вопрос "что сказать-то хочешь?"— Ежегодно нужно увеличивать уровень дохода как минимум на 30%, грубо говоря, что бы можно было говорить об инвестициях.

Так же, не поверю, что у нас такое компетентное и экономически прокаченное население, что все бдят за ключевой ставкой и грамотно ее прогнозируют, когда-же нести деньги на депозит в банк, под хороший процент, который едва-ли покроет инфляцию?

А часто-ли индексируют зарплату у вас на работе?

Кстати, следующий пост будет про кредиты и депозиты, афигеете от цифр :)

Это второе подряд ужесточение политики по ключевой ставке за последний месяц. На плановом заседании в июле Центральный банк поднял ставку с 7,5 до 8,5% годовых.

До нынешнего лета ключевая ставка не менялась с сентября 2022 года. Ее резкое повышение связано с курсом валют. Накануне доллар рос до 101 рубля, евро превысил порог в 110 рублей.

Сегодня доллар торгуется по 95 рублей. Курс валюты немного опустился еще до повышения ключевой ставки.

В ЦБ неоднократно подчеркивали, что не таргетируют курс рубля. Политика регулятора направлена на стабилизацию инфляции вблизи целевых 4%.

Как вы знаете, вы можете пойти в любой банк и сделать там вклад или взять кредит. В случае вклада вы отдаете деньги банку, а он вам к нему добавляет какую-то сумму. В случае кредита банк дает деньги вам, а уже вы к ней добавляете сумму и отдаете банку.

Для банков же таким безотказным банком является ЦБ.

Высокая ставка хороша для банков. Например, при ставке 10% ЦБ обязан в случае получения 100 000, накинуть 10 000. Если при ключевой ставке 10% банк вам предлагает вклады по 11%, то банк вам не 11% накидывает, а только 1%, так как при ставке 10%, 10% накидывает ЦБ. Таким образом, при ставке ЦБ 10% банк, предлагая вам вклад 11% платит от себя только 10-ую часть. При ставке ЦБ 2% и вкладе 3% банк платит от себя уже половину.

Если ставка ЦБ высокая, то банки могут стричь капусту ничего не делая. То есть, в экономическом плане работникам банка не нужно быть особыми профессионалами. Чем ниже ставка ЦБ, тем более профессиональные должны быть работники банка, так как заработка за счет ЦБ нет и нужно искать пути заработка.

Причина, по которой банк не выдает кредиты под процент ниже ключевой ставки не ясна мне до конца. Банкам обеспечена возможность легко взыскать через суд. При этом согласно отчетность у банков нет недостатка в денежных средствах. Если банку нужен кредит, то он идет в ЦБ и берет там под туже ключевую ставку 10%.