ChatGPT в Excel и Google-таблицах

Показать полностью

В ходе ведения бизнеса компании может понадобиться какое-нибудь оборудование, транспорт, сооружения, здания и прочие основные средства (ОС). Затраты (капвложения) на их покупку, модернизацию или создание включаются в расходы постепенно, в течение срока полезного использования, через амортизацию.

Налоговый кодекс разрешает сразу списать часть затрат (пункт 9 статьи 258). На бухгалтерском сленге такая возможность зовётся амортизационной премией. НК данный термин не содержит.

Размер "премии" зависит от срока полезного использования ОС:

- от 3 до 20 лет (3 - 7 амортизационная группа) - до 30% капвложений,

- до 3 лет и свыше 20 лет (1 - 2 и 8 - 10 амортизационные группы) - до 10% капвложений.

Важная деталь. Амортизационная премия, согласно НК, всегда относится к косвенным расходам (пункт 3 статьи 272). Они уменьшают налогооблагаемую прибыль в периоде начала начисления амортизации. Амортизация, отнесённая к прямым расходам, списывается по мере реализации конкретной продукции (работ, услуг), в производстве которой используется конкретное ОС. То есть, при длительном производстве часть амортизации может "зависать".

Бухгалтера не особо рвутся использовать данную оптимизацию налогов. Понять их можно, поскольку возникает разница между бухгалтерским и налоговым учётом. Кому-то придётся осваивать ПБУ 18, а это то ещё развлечение... Но настоящего Профи никакими ПБУ не запугаешь!

Автомобили, автомобили буквально всё заполонили... Это я к чему?

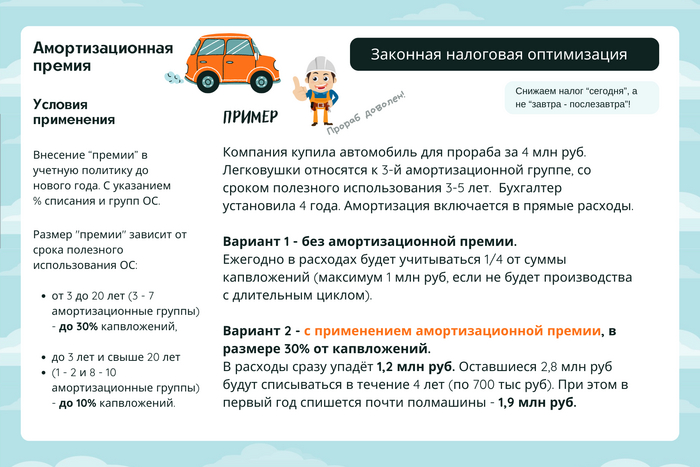

Пример

Компания купила автомобиль для прораба за 4 млн руб. Легковушки относятся к 3-й амортизационной группе, со сроком полезного использования 3-5 лет. Бухгалтер установила 4 года. Амортизация включается в прямые расходы.

Вариант 1 - без "премии". Ежегодно в расходах будет учитываться 1/4 от суммы капвложений (максимум 1 млн руб, если не будет длительного производства).

Вариант 2 - с применением 30% "премии". В расходы сразу упадёт 1,2 млн руб. Оставшиеся 2,8 млн руб будут списываться в течение 4 лет (по 700 тыс руб). При этом в первый год спишется почти полмашины - 1,9 млн руб.

Как начать применять амортизационную премию? Внести её применение и размеры в учётную политику перед началом Нового года.

Кстати, есть ограничения.

Амортизационную премию использовать нельзя:

- к ОС, выявленным при инвентаризации,

- при безвозмездной передаче ОС в качестве взноса в уставный капитал.

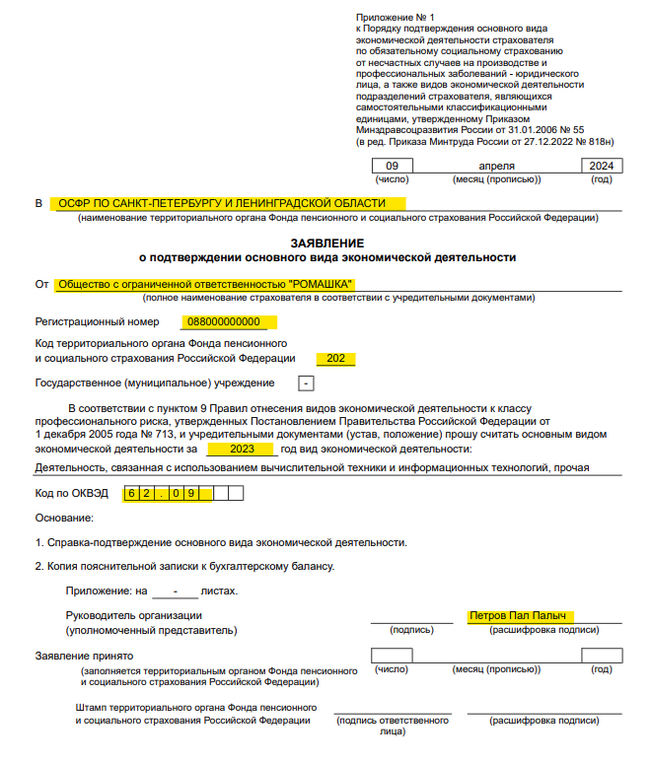

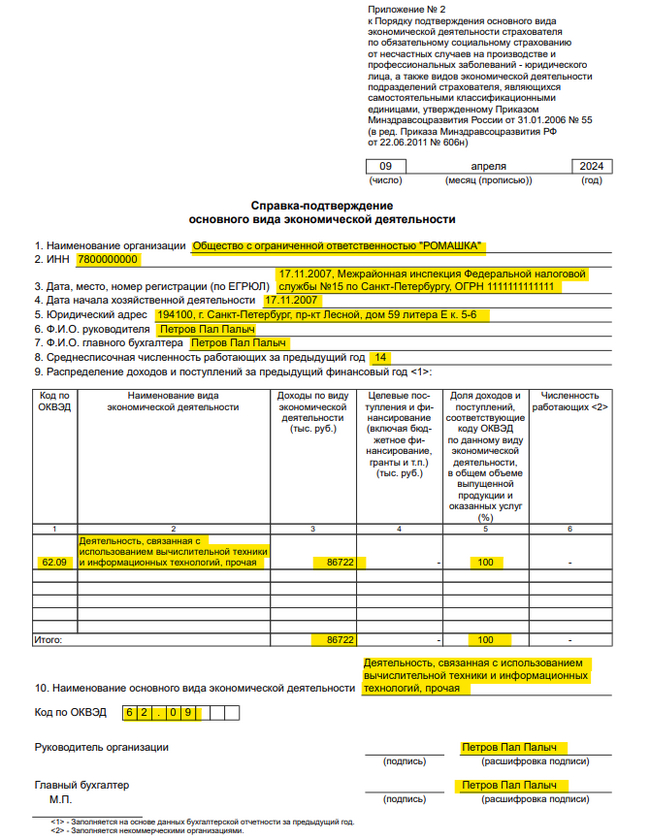

Подтверждение основного вида деятельности.

Осталось меньше недели (до 15 апреля), чтобы подтвердить ОВЭД. Для этого надо отправить в СФР пакет документов:

заявление;

справку-подтверждение;

пояснительную записку к бухбалансу (МП вправе не направлять).

Порядок подтверждения и бланки документов регулируется Минздравсоцразвитием РФ (Приказ от 31.01.2006 под номером 55).

Для назначения тарифа взносов на травматизм определяется класс проф риска организации(страхователя). Пересматривается ежегодно.

Ставки взносов варьируются от 0,2% до 8,5% и зависят от того, чем занимается бизнес. Размеры закреплены в законе от 22.12.2005 под номером 179-ФЗ. Всем сферам деятельности присвоен один из 32 классов проф риска (например, 0,4% - III класс, 0,5% - IV класс). Чем выше проф риск - тем выше ставка.

Проверить класс любой сферы деятельности можно в специальном классификаторе (Приказ Минтруда от 30.12.2016 под номером 851н).

При подтверждении ОВЭД надо руководствоваться установленными Правилами (Постановление Правительства РФ от 01.12.2002 под номером 713).

ОВЭД у коммерческой компании - тот, что имел больший удельный вес в общем объеме производства (оказании услуг) в предшествующем году. Если результат будет 50/50, то присваивается наибольший тариф.

ОВЭД у некоммерческой организации - тот, в котором было задействовано больше всего сотрудников в предшествующем году.

Не должны отправлять подтверждение за 2023:

компании, зарегистрированные в 2023 году, при отсутствии деятельности в 2023,

компании, зарегистрированные в 2024,

компании на спецрежиме АвтоУСН,

ИП.

Для новых компаний в 2024 году будет действовать тариф, соответствующий основной деятельности (по данным из ЕГРЮЛ).

Компании, открытые в 2023, при наличии деятельности в 2023, должны отправить подтверждение.

Отсутствие деятельности в “старых” фирмах в 2023 году не освобождает их от подтверждения ОВЭД. В этом случае заявляется “основной” ОКВЭД (по данным из ЕГРЮЛ).

После сдачи пакета документов Фонд присвоит тариф и пришлет уведомление (в течение 2-х недель). До этого момента надо применять ставку прошлого года. При изменении %, взносы пересчитываются с 01 января 2024, с доплатой либо возвратом переплаты.

Если не отправить подтверждение, штрафа не будет, но СФР присвоит самый высокий тариф (8,5%).

Подписывайтесь на мой телеграмм! )

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

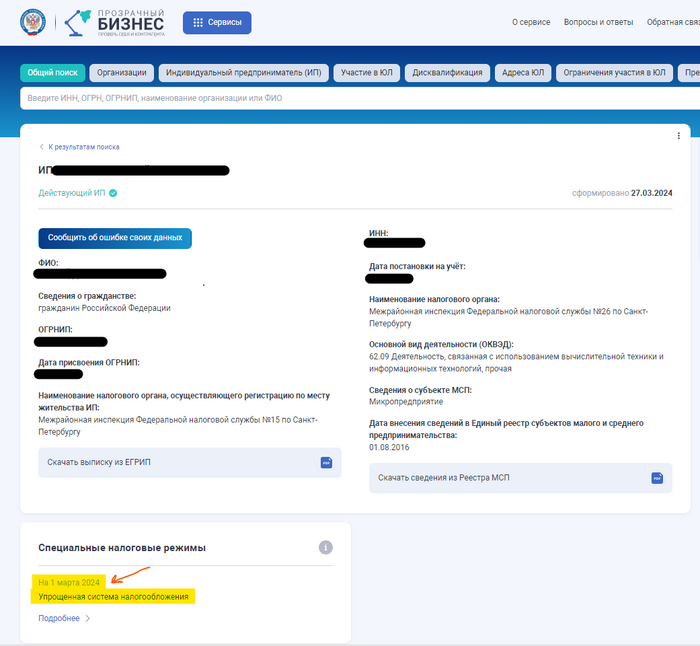

Иногда нужна информация - на каком налоговом режиме находится контрагент-предприниматель. Например, если это новый поставщик и нет уверенности, что он работает с НДС, или наоборот. Или для правильного оформления договора.

Узнать режим налогообложения ИП теперь можно онлайн, на портале ФНС “Прозрачный бизнес”.

Информация будет обновляться каждый месяц, до 25 числа. Отражаться будут данные на 1-е число месяца. Например, 25 апреля будут размещены данные по состоянию на 1 апреля.

Информация на 1 марта 2024 уже размещена на сайте.

Подписывайтесь на мой телеграмм!

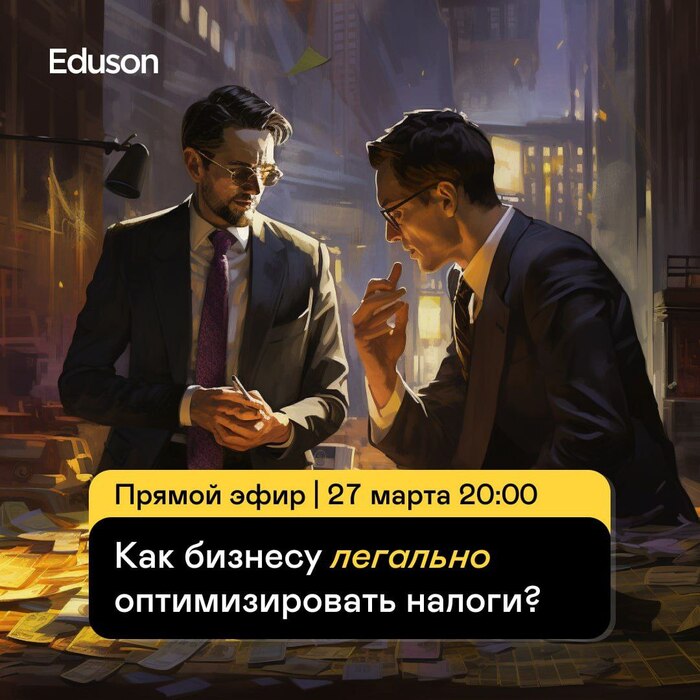

Налоги — головная боль многих финдиректоров и собственников. 27 марта в 20:00 на бесплатной встрече с экспертом Ярославом Малиновским расскажем, как легально их уменьшить.

📍Какие методы оптимизации существуют.

📍Как вообще контролируют налоги и какие «Красные флаги» есть для ФНС.

📍Какие санкции есть за нарушения правил.

Спикер: Ярослав Малиновский, инвестиционный аналитик компании структуры ГК Ростех, эксперт в корпоративных финансах, анализе инвестиционных проектов и оценке бизнеса.

Реклама ООО «Эдюсон»

Коллеги, Вы часто задерживаетесь на работе? Некоторые бухгалтера постоянно “засиживаются” и копят переработки (которые не всегда оплачиваются). Платеж отправить или отгрузочные документы оформить, отпускные рассчитать или ответить на требование... В отчетный период - запросы и вбивание гор документов, сверки и поиск расхождений, корректировки учета, прочее. Поначалу и у меня была подобная проблема. Пока не вывела принципы работы, которых придерживаюсь, будучи главбухом.

Принцип 1.

Порядок на столе - порядок в голове.

Сложно сконцентрироваться на делах в бардаке. Начинаешь хвататься за все сразу. Это контрпродуктивно. Хаос бухгалтеру не товарищ!

Помогут несложные правила:

Убрать все лишнее со стола.

Продумать систему хранения документов (лотки, папки для разделения по видам документов и юрлицам).

Документы, проведенные в учете, сразу раскладывать по папкам.

Навести порядок на столе по окончании работы.

Принцип 2.

Планируйте работу. С учетом специфики.

Можно придерживаться правил:

При работе в режиме многозадачности (несколько юрлиц, несколько участков учета), заполнять ежедневник. Можно электронный или через приложения. Я предпочитаю бумажный. Он всегда перед глазами.

При рутинной работе (большой объем первички, номенклатуры), вести еженедельник.

В пятницу составлять план на следующую неделю.

Выделять приоритетные задачи.

- Отмечать (вычеркивать) выполненные.

Невыполненные учитывать при следующем планировании.

Главбухам, перед началом отчетного периода, составлять налоговый календарь по юрлицам. Для контроля своевременной сдачи отчетов и уплаты налогов.

Принцип 3.

Распорядок дня и документооборот.

Как распланировать рабочий день? Зависит от должностных обязанностей. Общие советы:

Разделить рабочий день на несколько частей.

Утро - важные, срочные дела (банк, планы платежей, выдача подотчетных средств). День - текущие дела, сложные задачи (учет в программе, сверки с контрагентами, управленческие отчеты, работа с договорами, подготовка ответов на требование, прочее).

В конце работы - наименее важные и несрочные дела (отправка ответов на требования, архивация документов, обновление программы).

Установить время приема (взаимодействия) бухгалтерии с другими отделами (ответственными лицами). Составить и согласовать с ними график документооборота.

Ограничить “сидение в интернете” и “поболтать с коллегами”, не отвлекаться при выполнении сложных задач.

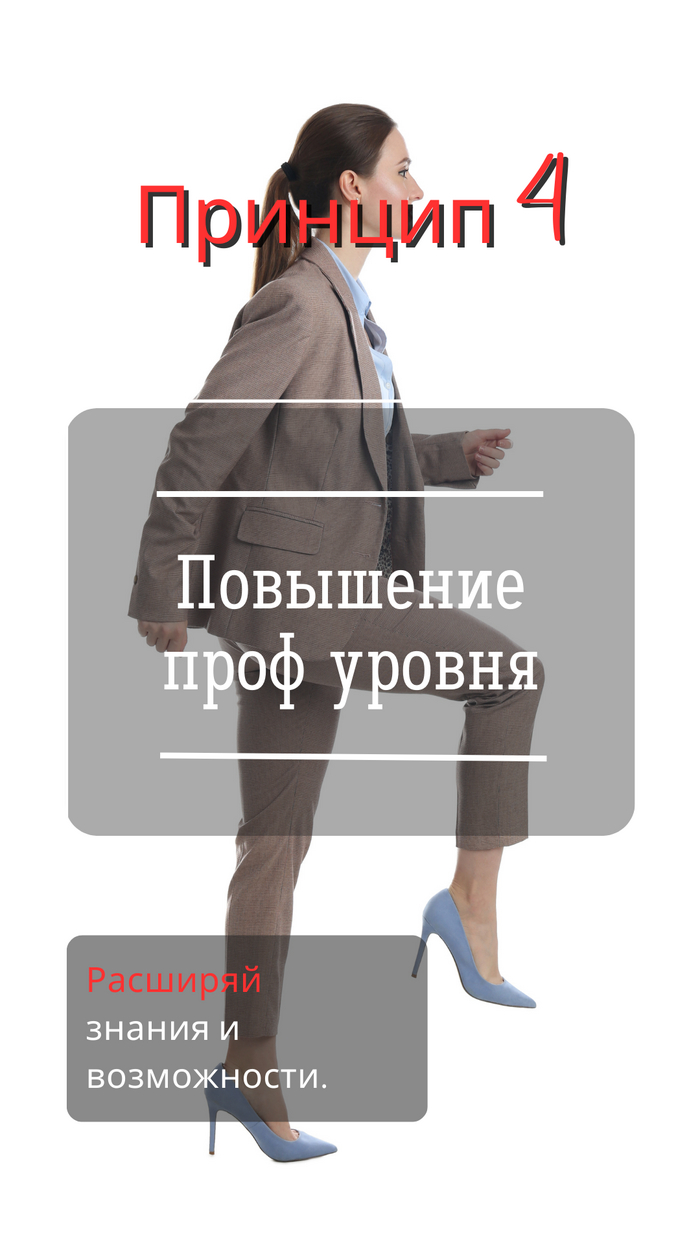

Принцип 4.

Повышение проф уровня.

Во-первых, профессия обязывает отслеживать изменения законодательства. Помогут: тематические газеты и журналы, мониторинг госсайтов, бухгалтерские семинары, правовые базы, группа “Налоги Законы Учет”.

Во-вторых, карьерный рост поддержит интерес к бухучету. Надо расширять знания и опыт, повышать квалификацию. Помогут: университеты, курсы, тренинги, профессиональная литература, наставничество. Шустрых бухгалтеров с горящими глазами, обычно, охотно продвигают. А главбухи могут повыситься до финдиректора или аудитора.

В-третьих, необходимо осваивать новые ПО и технологии, упрощающие и ускоряющие работу. Программы по распознаванию документов, электронный документооборот, новые возможности 1С, “слепую” печать. Пользоваться мессенджерами.

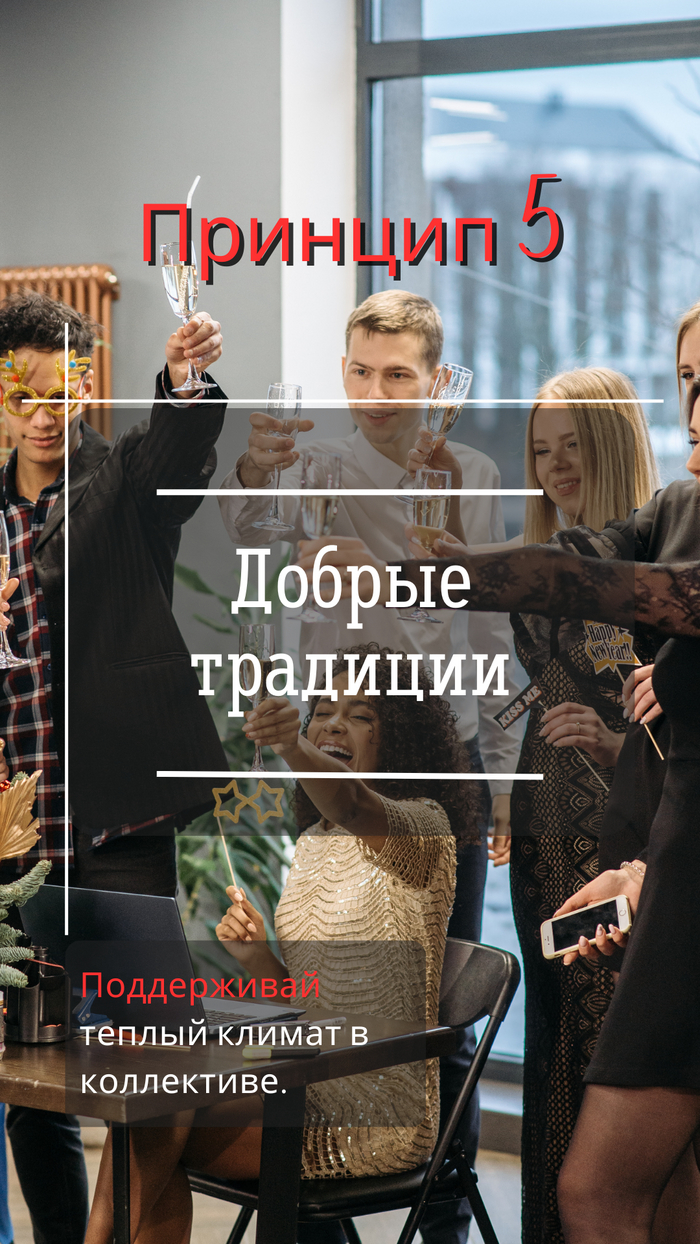

Принцип 5.

Добрые традиции.

Важны благоприятный климат в коллективе и душевное равновесие. Работа забирает большую часть жизни. Традиции объединяют людей и заряжают энергией. Какие варианты?

Конечно, чаепитие. В определенное время. Вместе. Заодно и поболтать не грех.

Пятиминутки в определенные часы. Сделать несложные физические упражнения, снять напряжение с шеи и спины, отдохнуть от монитора. Для здоровья полезно и настроение поднимут.

Выйти на улицу в обед, по возможности.

Небольшой пятничный праздник "под занавес". Вкусная еда, теплые напитки (с небольшим градусом). Иногда зарулить в кафе.

Коллеги, какие у Вас принципы работы и традиции? Как поддерживаете интерес к работе и не утопаете в делах? Поделитесь в комментариях!

Очередной отчетный период уже захватывает нас, бухгалтеров. А заодно тех, кто с нами взаимодействует.

В горячие периоды у бухгалтера может даже крепкое словцо проскочить, но все же.... Мы создания нежные и стараемся использовать свой безобидный бухгалтерский сленг. Он вполне милый, но довольно обширный.

Как понять буха? Даю перевод.

Гена — генеральный директор

Дир, дирик - директор

Финик - финансовый директор

Бухи - бухгалтера

Номинал — номинальный директор

Физик — физическое лицо

Юрик - юридическое лицо

Наложница - налоговые инспектора

Субчик - контрагент субподрядчик

Наложка, налорги - налоговая инспекция

Помойка, прокладка, техничка, - фирма-однодневка

Вася, вышка - Высший арбитражный суд

Дочка - дочернее предприятие

Голова – головная организация (главный офис)

ТэТэЭнка – товарно-транспортная накладная

Накладнушки - накладные

Закрывашки - закрывающие документы (акты, накладные, упд)

Допы, допники - дополнительные соглашения к договору

Сопроводиловка - сопроводительная записка

Нулевка – нулевая отчетность

Краснота - минусовые остатки по счету

Лям - миллион

Лярд - миллиард

Крыжить, открыжить - сверять цифры по реестру

Крыжики - галочки, плюсики или точечки

Набить доки –создать новые документы в бухгалтерской программе

Забить контрагента - внести реквизиты контрагента в программу

Разнести банк - провести выписки в программе

Снять банк - получить выписку в банке

Сидеть на банке - вести участок Банк

Подчистить хвосты – выявить и исправить ошибки в отчетности перед сдачей

Платежки ушли - платежные поручения проведены банком

Критические дни - дни перед сдачей отчетности.

Можете дополнить список? )))

Подписывайтесь на мой телеграмм! Там все сурЪезно)

Известно, что убыточная декларация по налогу на прибыль привлечет внимание налоговиков.

Как минимум, придет запрос пояснить причину отрицательного результата. Придется детально расшифровать все расходные строки отчета, детализировать состав прочих и внереализационных расходов, перечислить основных контрагентов, приложить оборотки и карточки по всем счетам, прочие бухгалтерские отчеты. Дать экономическое обоснование трат и объяснить причины казуса. Также запросят расшифровку дебиторской и кредиторской задолженностей. Бухгалтер изрядно поработает над исчерпывающим ответом.

Как максимум, директора вызовут «на ковер» - убыточную комиссию (в том числе, если «исчерпывающий» ответ не удовлетворит проверяющего). Там будут настойчиво «советовать» внимательнее изучить свои же расходы, часть из них убрать, подать уточненку и доплатить налог. При этом комиссия в составе нескольких, не совсем дружелюбных человек, будет сверлить одинокого дира своим «всевидящим око»… Выдерживают не все.

Во избежание перечисленных выше радостей общения с налоргами, руководители иногда решают убрать часть расходов. Причем тех, которые документально подтверждены и экономически обоснованы. Законом это не запрещено. Налогоплательщик вправе уменьшать расходную часть без последствий для бизнеса. Директор распорядился, бухгалтер «поколдовал» и вуаля – прибыль есть!

Что будет с вычетами НДС в части расходов, изъятых из налоговой базы по прибыли? Вычетам быть! Если причина не отражения каких-либо затрат в прибыльной декларации – лишь избежание отрицательных значений.

• оприходование тмц, работ и услуг в учете (на основании первичных документов),

• наличие правильно оформленных счетов-фактур,

• тмц, работы, услуги использованы в деятельности, облагаемой НДС.

Если расходы нормируемые для налога на прибыль, вычет НДС тоже «нормируется». Например, представительские уменьшают налоговую базу в размере, не превышающем 4% от ФОТ. Вычет НДС ограничивается также этими 4%.

Подписывайтесь на мой телеграмм! )