Задолбала реклама

Я НЕ буду узнавать про ВТБ, я НЕ стану заказывать Яндекс или Сбер, я НЕ размещу на Авито, Озон в топку. Я НЕ стану есть в Ростиксе и Мачнике. Мерзость, а не реклама. Заебали. Я , при надобности, буду искать альтернативу.

Я НЕ буду узнавать про ВТБ, я НЕ стану заказывать Яндекс или Сбер, я НЕ размещу на Авито, Озон в топку. Я НЕ стану есть в Ростиксе и Мачнике. Мерзость, а не реклама. Заебали. Я , при надобности, буду искать альтернативу.

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

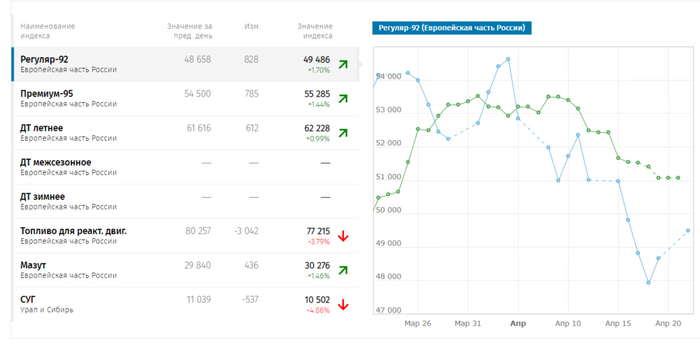

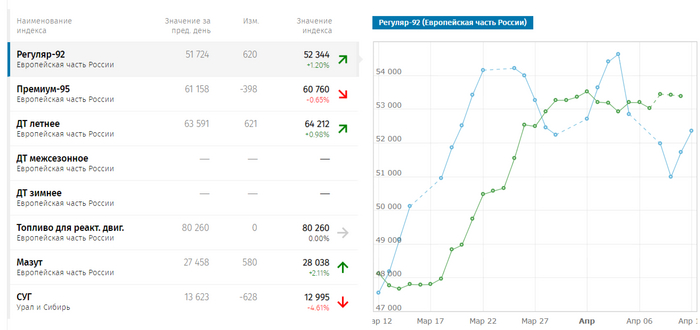

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

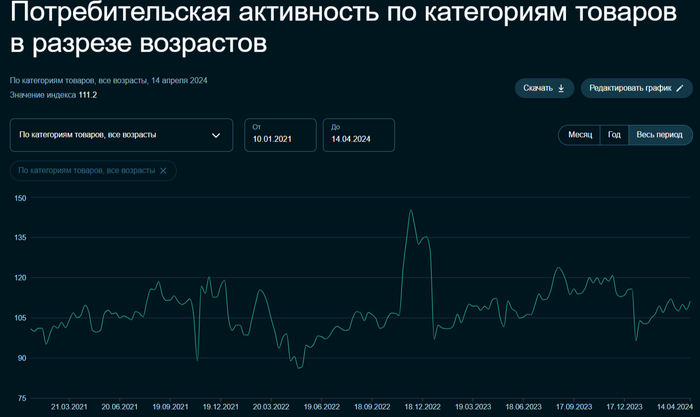

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

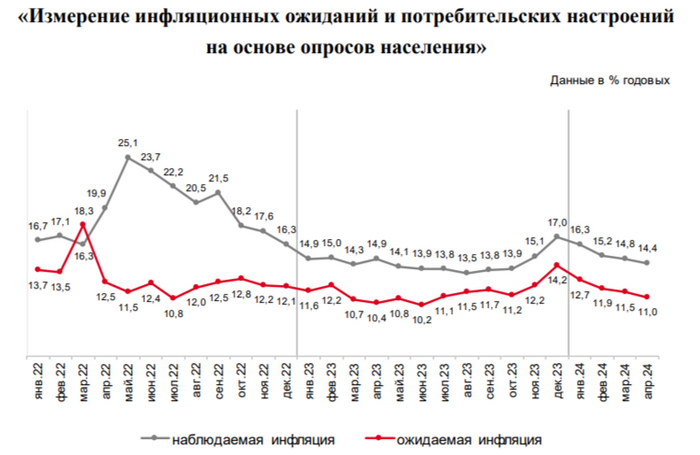

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

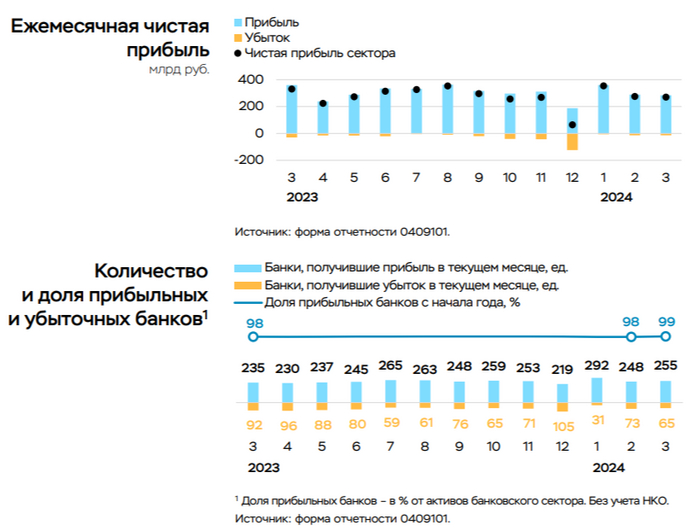

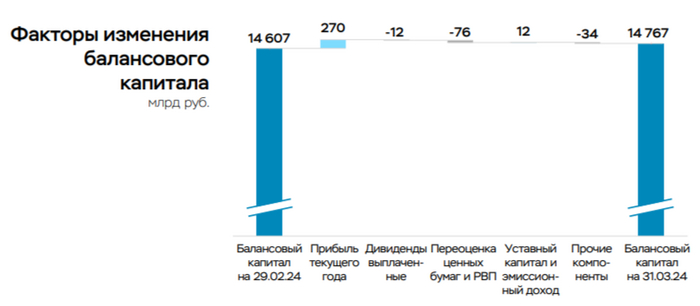

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Велик шанс, что мобильным интернетом вы пользуетесь прямо сейчас, читая этот текст. Без него трудно представить нашу жизнь — но знаете ли вы, как именно он работает? Что означает G в 4G и почему связь называется сотовой? Сейчас вместе с МегаФоном все объясним. Да так просто, что поймет даже ребенок!

Сотовая вышка — это большая рация с огромной антенной, наши телефоны — рации поменьше. Между собой они связываются с помощью невидимых глазу волн. Вышка напрямую подключена к интернету с помощью толстого подземного кабеля. Так что она работает, как огромный роутер, а паролями от «Wi-Fi» служат сим-карты.

А еще у каждой вышки есть область действия. И если посмотреть на город, в котором вы живете, с высоты птичьего полета и представить, что нам видно эти области, они будут похожи на пчелиные соты. Вот почему связь называется сотовой.

Наши телефоны постоянно ищут радиосигнал, подключаясь к самому мощному. Чем ближе его источник, тем он сильнее. Когда телефон находится в зоне доступа радиовышки, он постоянно «разговаривает» с ней, обмениваясь информацией. Та получает от вас буквы и цифры, а присылает картинки, видео и музыку. А при разговоре передает ваш голос в виде единиц и нулей на телефон мамы или приятеля, где динамик превращает все это обратно в звук.

Компания, которая устанавливает вышки, и следит за тем, чтобы они исправно работали, называется оператором. Сегодня лидер по покрытию и скорости мобильного интернета в России — МегаФон*. Все благодаря тому, что компания постоянно внедряет самые современные технологии, обеспечивающие быстрый и стабильный доступ в сеть.

G — это первая буква английского слова generation, поколение. То есть 1G — связь первого поколения, а 4G — четвертого. Чем новее поколение — тем лучше. Друг от друга все эти G отличаются количеством информации, которую может передать сотовая вышка. В эпоху 1G по телефону можно было только звонить, а звучание голоса собеседников было очень плохим. В 2G звонки стали лучше, а еще появилась СМС — сегодня уже полузабытая технология пересылки коротких сообщений. Тогда у сообщений был лимит на количество знаков, а за отправку каждого операторы брали деньги. Поэтому люди ставили точки вместо пробелов и писали русские слова латинскими буквами — так умещалось больше символов.

3G — это уже мобильный интернет: можно и сайт открыть, и эмодзи отправить, но вот видео в хорошем качестве все еще не посмотришь.

А 4G — это уже современный стандарт: классный, быстрый, надежный.

Правда, и это не предел. У МегаФона есть pre-5G — это как 4G, только круче: работает даже если вы в огромной толпе, а скорость почти как по проводу. Все благодаря умной программе на станциях оператора, которая определяет самые загруженные участки и расширяет радиоканал для тех, у кого подключена опция pre-5G в тарифном плане.

А как же LTE? Это просто название стандарта беспроводной передачи данных, входящего в четвертое поколение 4G. Если 4G — это игровая приставка, LTE в таком контексте — PlayStation или Xbox.

Представьте, что вы направили луч фонарика в окно, чтобы осветить комнату за ним. Если перед лучом будут преграды (дерево или, скажем, ваш любопытный друг, которому интересно, что это вы такое делаете), часть света «потеряется» и освещение получится тусклым. Конечно, можно купить более мощный фонарик, но полностью проблему это не решит: препятствия ведь все так же будут блокировать лучи.

А что если поставить, скажем, два фонарика, причем так, чтобы их лучи не накладывались друг на друга, а еще взять и прорубить в стене дополнительное окно? Именно так и работает технология MIMO. Один сигнал (то есть поток из данных) одновременно отправляется вам на телефон сразу двумя антеннами. А ваш телефон принимает их своими двумя антеннами. В итоге скорость мобильного интернета увеличивается.

В сетях МегаФона используется технология Massive MIMO: «фонариков» в них не два, а гораздо, гораздо больше. Вот почему интернет оператора такой быстрый и работает там, где не получается у других.

Сравните две картинки:

Картинка справа вся в квадратиках из-за низкого разрешения. Выглядит ужасно, но есть и плюс: она гораздо меньше весит, а значит, быстро загрузить ее может даже самый слабый интернет. А для того, чтобы быстро показать вам красоту слева, нужна очень хорошая скорость.

Когда вы разговариваете по обычному телефону (то есть не через WhatsApp или Telegram), вы делаете это по 2G. Так что ваш голос, как и голос вашего собеседника, транслируется не в максимально возможном качестве. Кроме того, вы не можете пользоваться интернетом, пока говорите. Одни неудобства.

Вот для чего нужна VoLTE: эта технология позволяет в реальном времени транслировать речь через 4G. А это значит — идеальное звучание и минимальная задержка сигнала.

Представьте, что вы — капитан парусного корабля. Но есть загвоздка: у вас нет команды, и все-все-все приходится делать самому. Крутить штурвал, выбирая направление, карабкаться на мачту, чтобы осматривать горизонт, разворачивать паруса и даже латать пробоины. Та еще задачка!

Раньше всей работой сотовых вышек в ручном режиме управляли специалисты. Им приходилось самостоятельно балансировать нагрузку на станциях, выбирать углы наклона антенн и делать еще кучу всего, чтобы у абонентов была стабильная и надежная связь.

Поэтому МегаФон внедрил у себя систему автоматической оптимизации SON. Это умная программа, которая постоянно, 24 часа в сутки и семь дней в неделю, анализирует работу станций и вышек и сама вносит нужные корректировки. Плюс она умеет устранять ошибки и сбои даже быстрее, чем человек.

В итоге специалисты МегаФона могут сосредоточиться на внедрении новых технологий и расширении возможностей сети.

Абонентам МегаФона доступны самые современные технологии мобильной связи: от быстрейшего в России LTE и pre5G до VoLTE. А еще это оператор с самым большим покрытием в стране. Подключайте тарифы МегаФона и наслаждайтесь действительно качественной связью.

* МегаФон — мобильный оператор №1 по скорости и покрытию. Основано на анализе скорости мобильного интернета и данных о покрытии сети компании Ookla ® («Оокла») в 2017–2023 годах. Карта покрытия и другие подробности — на megafon.ru.

Реклама ПАО «МегаФон», ИНН: 7812014560

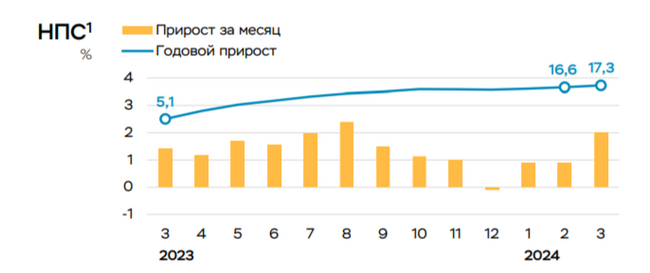

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

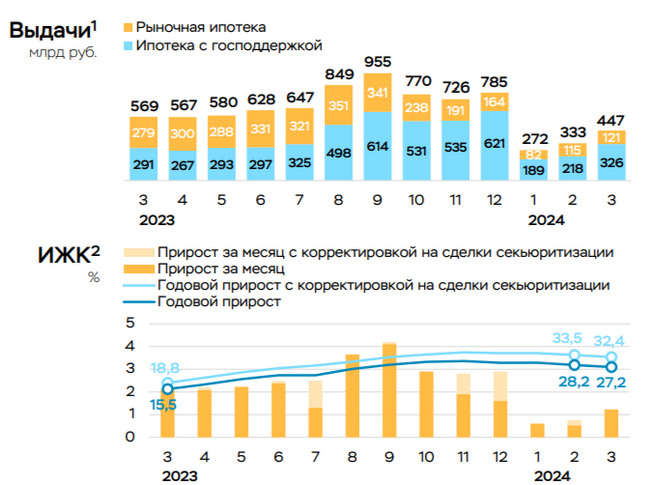

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчёт Сбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Добрый день, Пикабу!

Хочу обратиться к Лиге юристов за помощью, сам юридически не силен и не знаю как поступить в сложившейся ситуации. Пост без рейтинга. Сразу предупреждаю, пост будет тяжел для понимания, ибо я сам не особо писатель, и банк творит дичь. Подробности ниже, как говорится)

Являюсь зарплатным клиентом банка ВТБ. На счет наложен арест судебным приставом по исполнительному производству.

Неприятная ситуация произошла, в которой из перечисленных моим работодателем заработной платы 52 780,23 руб. (отпускные за апрель и заработная плата за март, да двумя перечислениями), банк перечислил мне только 15 334,66 руб., причем двумя частями.

Обращаюсь в банк!

Отмечу важные моменты. 1. При зачислении заработной платы на счет, на который наложен арест по исполнительному производству, взыскивается 50% заработной платы и все средства которые оставались на счету, так как они переходят в категорию "накопленные средства" и идут на погашение долга.

2. При перечислении заработной платы работодателем приложение банка ВТБ присылает уведомление о зачислении зп, но на карту деньги приходят не сразу, а только через несколько часов (обычно часа 3-4). Так как счет арестован, некоторое время банк обрабатывает зачисление и спустя несколько часов выдает мои кровные 50% от зп.

Итак. Начинаем разбираться с банком и искать мои кровные. А вот они:

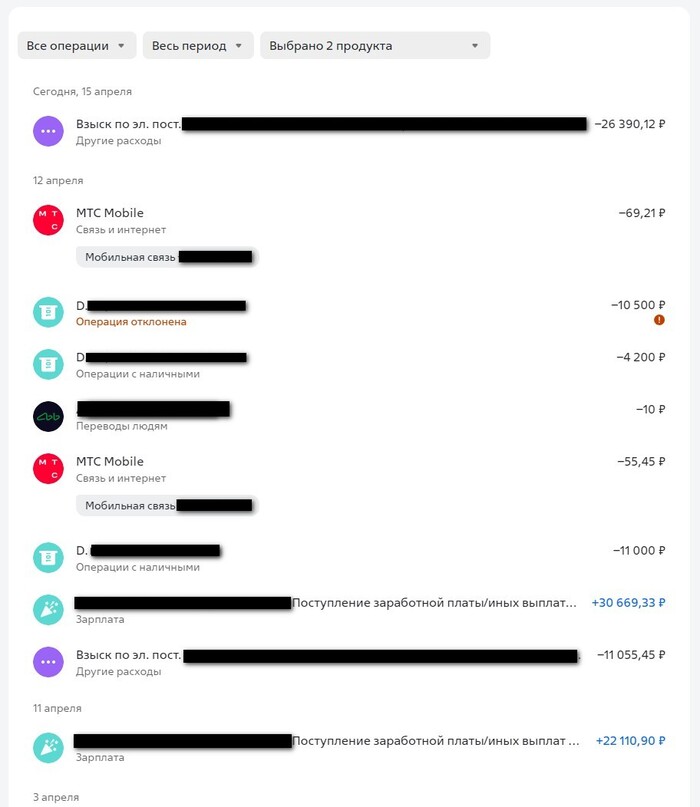

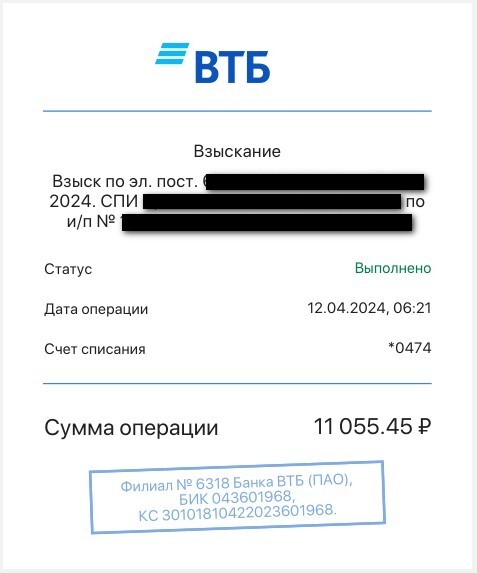

Смотрим выписку и видим что 11 апреля от работодателя поступили средства 22 110,90 руб. (отпускные за апрель, сижу вот в отпуске и пишу этот пост). Данное зачисление банк берет в обработку и взыскивает часть средств 12 апреля в 06 часов 21 минуту, 11 055,45 руб взыскивают по ИП, 11055,45 руб становятся мне доступными для снятия. До этого на счету отображалось 0 рублей. Уведомление от приложения ВТБ о зачислении 22 тысяч рублей я получил только 12 апреля.

Пока работу работал получил второе уведомление о зачислении заработной платы 30 669,33 рублей (зарплата за март). Но сами деньги я не получил, данное зачисление банк берет в обработку.

Иду в банкомат в 15 часов, на счету 11 055,45 руб, снимаю наличными 11 000 рублей и остатки 55,45 руб кидаю на телефон, тем самым оставив 0 на счету. И предвкушаю зачисление 50% от 33 тысяч рублей... Ага, держи карман шире, сказал мне банк и кинул мне на карту 4 279,10 рублей.

мое лицо в этот момент

Звоню в ТП банка, где милая девушка говорит что это техническая проблема, все 15 тысяч рублей есть на счету, просто надо обновить информацию, а для этого надо перечислить небольшую сумму на любую другую карту. Это сказала оператор техподдержки банка ВТБ. Кинул себе на другую карту 10 рублей, я офигел второй раз, увидев что сумма уменьшилась на 10 рублей, а не увеличилась до 15 тысяч)))

Снял 4200 рублей. Потом по наивности попробовал снять 10 500 рублей, а вдруг девушка была права и эти деньги где то там лежат)

Банк сказал недостаточно средств. Остатки 69,21 рублей снова кинул себе на телефон.

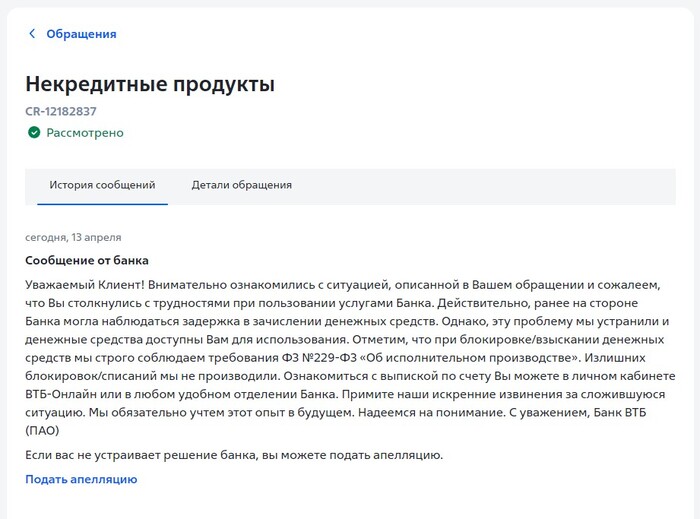

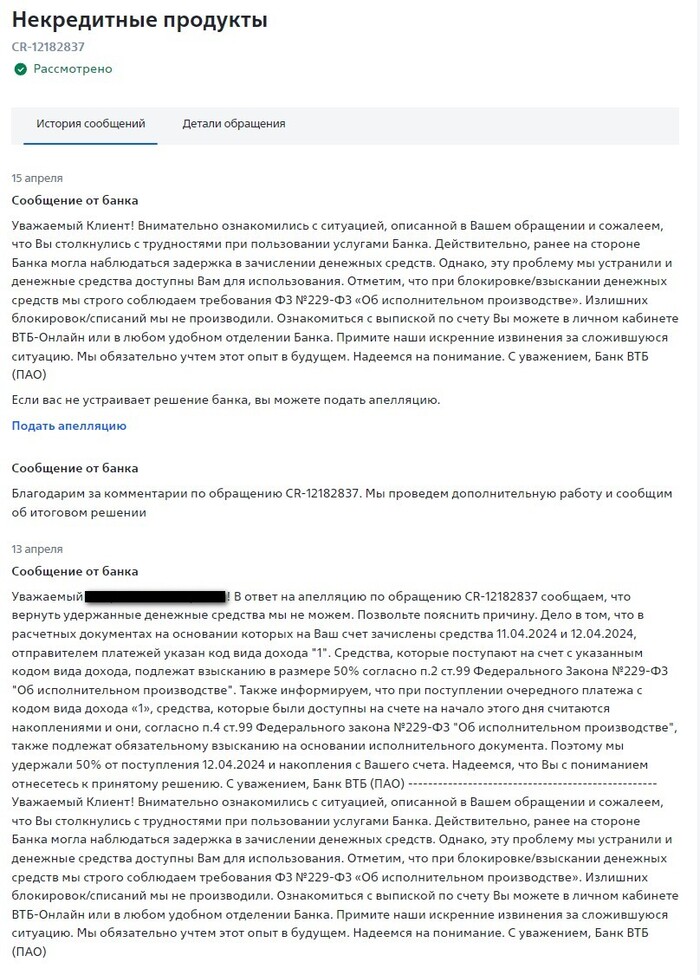

Третий оператор ТП оказалась более компетентной, перевела меня на такого же компетентного молодого человека, который оформил обращение Обращение CR-12182837. Банк ответил аж 2 раза.

И здесь, покажу, как банк в личном кабинете меняет даты ответов.

Первый ответ я получил 13 апреля:

Уважаемый Клиент!

Внимательно ознакомились с ситуацией, описанной в Вашем обращении и сожалеем, что Вы столкнулись с трудностями при пользовании услугами Банка. Действительно, ранее на стороне Банка могла наблюдаться задержка в зачислении денежных средств. Однако, эту проблему мы устранили и денежные средства доступны Вам для использования. Отметим, что при блокировке/взыскании денежных средств мы строго соблюдаем требования ФЗ №229-ФЗ «Об исполнительном производстве». Излишних блокировок/списаний мы не производили. Ознакомиться с выпиской по счету Вы можете в личном кабинете ВТБ-Онлайн или в любом удобном отделении Банка. Примите наши искренние извинения за сложившуюся ситуацию. Мы обязательно учтем этот опыт в будущем. Надеемся на понимание.

С уважением,

Банк ВТБ (ПАО)

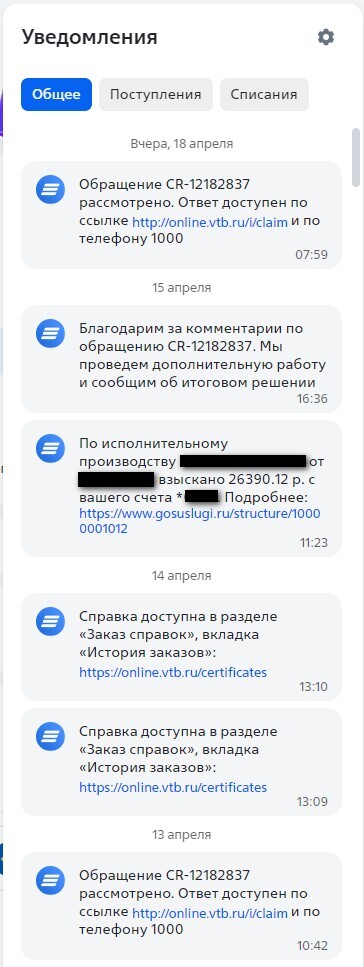

14 апреля я разместил отзыв на Банки.ру.

15 апреля от ВТБ приходит уведомление "Благодарим за комментарии по обращению CR-12182837. Мы проведем дополнительную работу и сообщим об итоговом решении".

18 апреля от ВТБ приходит уведомление "Обращение CR-12182837 рассмотрено. Ответ доступен по ссылке http://online.vtb.ru/i/claim и по телефону 1000". Захожу в личный кабинет а там совсем другие сроки. ВТБ WTF?

Видим, что даты первого ответа они поменяли на 15 апреля. А ответ от 18 апреля они разместили 13 апрелем. Зачем? Непонятно. На банки.ру второй ответ их стоит 18ым числом, конечно, они же не могут на Банки.ру подменить дату))). Вот что пишут:

Уважаемый GdeDengiWTF!

В ответ на апелляцию по обращению CR-12182837 сообщаем, что вернуть удержанные денежные средства мы не можем. Позвольте пояснить причину.

Дело в том, что в расчетных документах на основании которых на Ваш счет зачислены средства 11.04.2024 и 12.04.2024, отправителем платежей указан код вида дохода "1". Средства, которые поступают на счет с указанным кодом вида дохода, подлежат взысканию в размере 50% согласно п.2 ст.99 Федерального Закона №229-ФЗ "Об исполнительном производстве".

Также информируем, что при поступлении очередного платежа с кодом вида дохода «1», средства, которые были доступны на счете на начало этого дня считаются накоплениями и они, согласно п.4 ст.99 Федерального закона №229-ФЗ "Об исполнительном производстве", также подлежат обязательному взысканию на основании исполнительного документа.

Поэтому мы удержали 50% от поступления 12.04.2024 и накопления с Вашего счета.

Надеемся, что Вы с пониманием отнесетесь к принятому решению.

С уважением,

Банк ВТБ (ПАО)

Банк ВТБ отвечает: "На Ваш счет зачислены средства 11.04.2024 и 12.04.2024", НЕТ! Вы мне средства от 11 числа на счет перечислили 12 апреля, или же они стали видны и доступны 12 апреля! Также ВТБ пишет: "средства, которые были доступны на счете на начало этого дня считаются накоплениями", СНОВА НЕТ! Средства не были доступны на счету на начало дня, я их увидел и снял 12 апреля.

Таким образом, банк ВТБ, затупив с обработкой средств, лишил меня части средств. 12 апреля взыскал 11 055,45 руб, дал мне на счет 11 055,45 руб, затем дал еще 4 279,10 руб, а 15 апреля взыскал 26 390,12 рублей.

Потому, считаю, что банк ВТБ необоснованно по своей технической причине, лишил меня 11 055,45 руб,. Оставив жить целый месяц на 15 тысяч рублей. А у меня семья, где жена в декрете получает 9 200 рублей в месяц, и дочка, которой и года нет) Кстати, люблю их =*.

К судебному приставу ходил, говорит что функцию возврата средств по закону передали банкам, надо вопрос решать с банком. Обращаюсь к тем терпеливым людям, которые дочитали сей поток мыслей, можно ли эти 11 055 рублей как то вернуть?

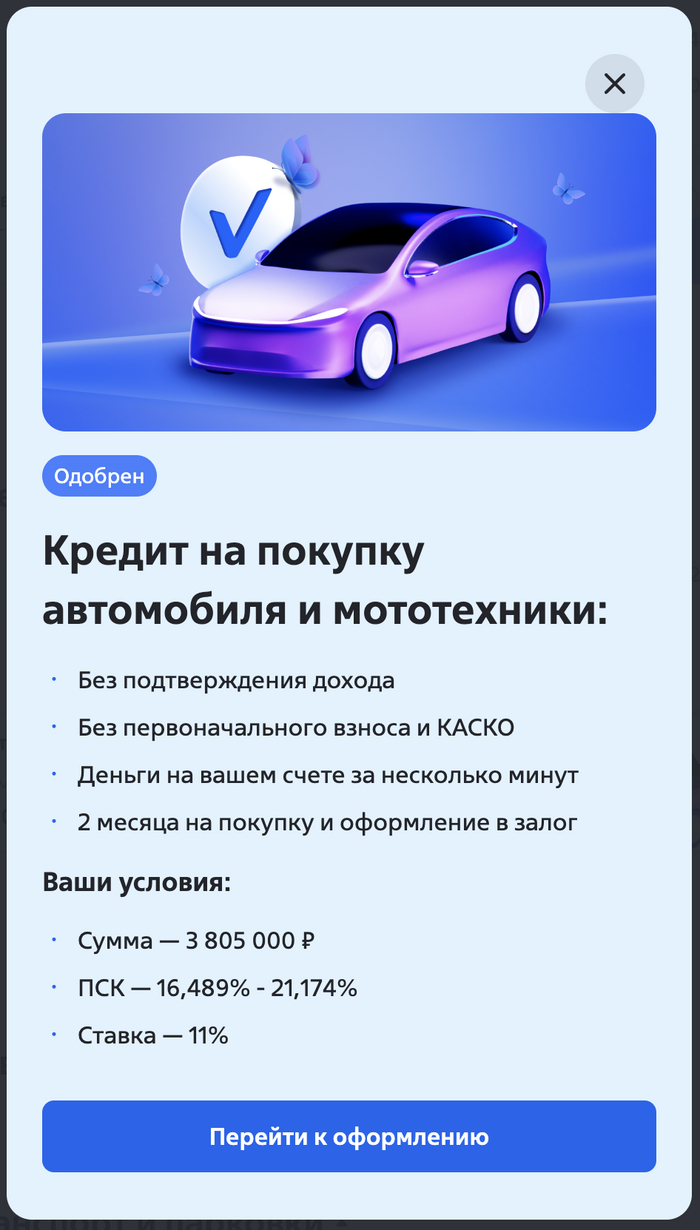

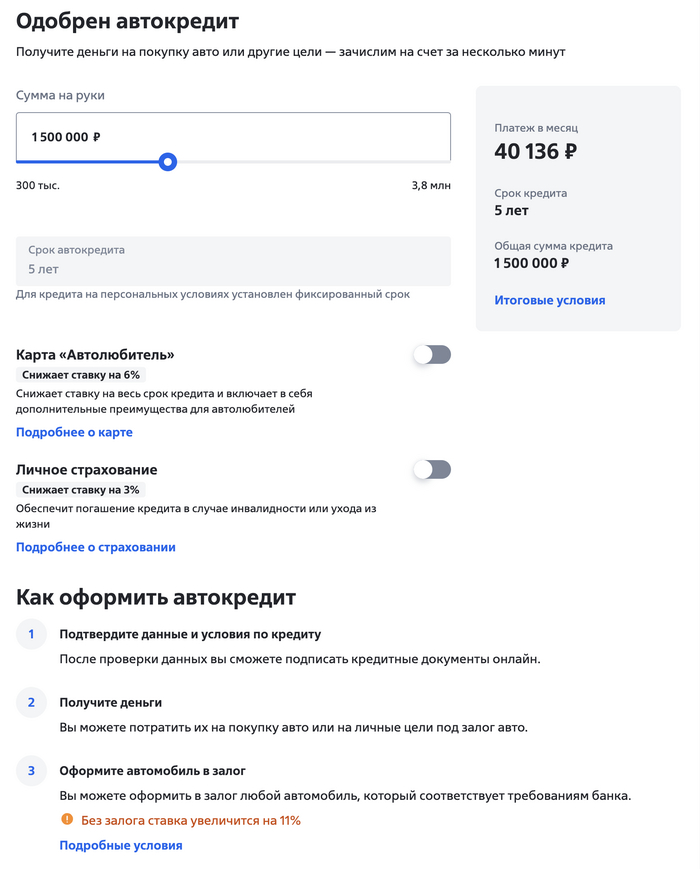

У себя в ЛК банка ВТБ увидел замануху

Берем в рассчет сумму 1,5 ляма на 5 лет, получаем платеж 40136 руб в месяц.

Также обращаем внимание на приписку "Без залога ставка увеличивается на 11%".

Держим в уме 40136 + увеличение ставки на 11% если я не буду авто в залог оформлять + скорее всего потребуют полное КАСКО на 5 лет.

А теперь рассчитываем обычный потребительский кредит, который мы также можем потратить на покупку авто, только без залогов и ежегодного КАСКО. Получаем платеж 38090 в месяц.

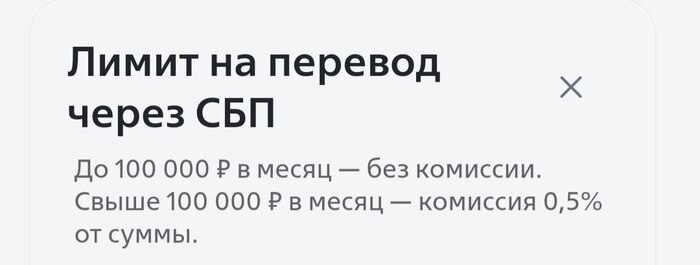

Жду не дождусь мая, когда наконец-то заработает закон, обязывающий банки снять ограничения на переводы самому себе по системе быстрых платежей. Можно будет в месяц переводить суммы до 30 млн по СБП, а не 100 тысяч, как многие из банков ограничивают сейчас.

Насколько это облегчит жизнь красочно иллюстрирует приключения, в которые я вляпался недавно. Несколько дней не мог снять собственные деньги из-за банковских ограничений.

Часть 1

Началось все в банке «Открытие», где у меня закончился вклад на сумму больше миллиона рублей. Перевести по СБП мешал этот самый лимит. Иначе комиссия. Пришлось идти в отделение.

Как известно, «Открывашка» превращается в «Закрывашку»: банк перешел под управление ВТБ и постепенно сворачивает свою деятельность.

— У нас упразднена касса, — «порадовала» сотрудница. — Деньги можно снять только в одном отделении в Москве.

Прикинул, что мне ехать полтора часа. А вдруг там очереди?

— Но есть другой вариант, — обнадежила сотрудница. — Можем перевести без комиссии в ВТБ, снимите там. Вы клиент этого банка?

Я утвердительно кивнул и обрадовался, что смогу снять деньги за дверью по соседству. Отделение ВТБ было за стенкой.

— Перевод будет идти минимум пару часов, — снова все усложнила сотрудница. Подумал, что пусть переводят, сниму в отделении ближе к дому.

Часть 2

Через несколько часов деньги отобразились на счету в ВТБ, и я двинул в отделение. Но квест только начинался…

В ВТБ тоже лимит в 100 000 рублей на переводы по СБП. Взял талон, чтобы снять наличные.

— Мы не можем выдать вам такую крупную сумму. Нужно заказывать наличные в банк, — подхватила эстафету коллеги из «открывашки» сотрудница ВТБ. — Заказываем выдачу через два дня?

Я поперхнулся. И начал спрашивать про способы снятия.

— В отделении можно снять не более 300 тысяч рублей. В банкомате — не более 350 тысяч в сутки. Можете поездить по отделениям и частями поснимать, если срочно надо, — дала она совет года.

Параллельно я спросил бота в мобильном приложении ВТБ, как снять наличные. Тот предлагал вообще заказать их выдачу через три дня! Хотелось встать и закричать легендарное: «Костин! Где мои деньги?».

Решил сегодня снять все, что можно по лимиту, а остальную заказал к выдаче через два дня. Пошел в кассу. Оператор начинает отсчитывать наличные… и тут в отделении пропадает интернет!

Я оказываюсь в патовой ситуации: ни деньги не взять, ни уйти, так как неизвестно прошла ли операция. Прождал полчаса с другими возмущенными клиентами. Интернета все не было. В общем, я плюнул и ушел.

Вернулся вечером. Было ощущение, что у них только недавно починили. Электронная очередь не работала, перешли на живую. Я снял часть наличных в кассе, и часть в банкомате.

В следующий раз вернулся через пару дней. У них снова не работала электронная очередь. И, конечно, в отделении пропал мой заказ на выдачу наличных... Чайник начинал свистеть😤. Но вскоре они пошушукались и все же выдали мне оставшуюся сумму.

Но и на этом еще не все.

Часть 3

После того, как я наконец-то вызволил свои средства из ВТБ, пошел через дорогу внести деньги в Тинькофф Банк. У него высокие лимиты по СБП, свободно прогоняю через него свои средства.

Подошел к черно-желтому фирменному банкомату, приложил карточку и пополнил счет. Выдохнул, взял чек… и остолбенел!

Это был банкомат не Тинькофф Банка, а Райффайзенбанка! У них такие же корпоративные цвета, а главное он с легкостью обработал мою карту и никак не намекнул, что она другого банка. Мне вообще показалось, что у него аналогичный тинькоффским интерфейс.

В приложении Тинькофф банка меня ждала информация, что с меня списана комиссия за пополнение 1%. Но она оказалась большая - 6 450 руб., так как я закинул существенную сумму.

«Когда же это закончится?» — первое, что я хотел написать в поддержку. Но отставил эмоции и погуглил. Оказывается, это частая проблема, что люди путают банкоматы Тинька и Райфа. Написал в поддержку Тинькофф Банка, который списал комиссию, и они решили вопрос за несколько минут всю комиссию мне вернули. Респект таким ребятам!

Если бы уже, отсутствовал бы лимит на переводы, то всего этого цирка, который я описал на два поста, можно было избежать, сделал бы перевод в несколько кликов.

🙏 Жду не дождусь мая…

❓ В какие проблемы встревали с банками?

—

Ⓜ️ Регулятор пересчитал месячную инфляцию за март, получилось — 0,39% (в марте 2023 г. — 0,37%). Недельные данные марта показывали — 0,31%, тогда я указывал, что недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому при перерасчёте регулятор точно увеличит данную цифру. Но, даже при перерасчёте можно констатировать тот факт, что инфляция в марте замедлилась относительно значений января-февраля (0,86% и 0,68%) и составила примерно 5% saar (это месячная инфляция без сезонных факторов, умноженная на 12), нас это приближает к цели регулятора по годовой инфляции (4-4,5%).

Что же насчёт апреля, то по последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку:

🗣 По данным Росстата, за период с 1 по 7 апреля производство бензина в РФ понизилось на 2,7%, а дизельного топлива на 2,1%. Розничные цены на бензин подорожали за неделю на 0,16% (ощутимый прирост за последние месяцы), на дизтопливо фиксируем взлёт цен на 0,18% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 78$, как итог бочка стоит ~7200₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбер скрыл данные по ипотеке в марте, но привёл % соотношение. Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок и я не стал бы исключать увеличение ключевой ставки в этом году.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!