Пост будет многобуковочный, но это не нытье. Просто делюсь историей. Предвижу комменты из серии "сам виноват", "а что ты хотел", "всё согласно договору" и тд. Не буду тут никого обвинять, а просто поделюсь с вами своим опытом, может это будет кому-то полезным.

Небольшое предисловие. Или большое.

Многие говорят, что кредиты-абсолютное зло, лично я так не считаю. Если не покупать на заёмные средства всякую чепуху типа шубы, или последнего айфона, то кредит - отличный инструмент для достижения цели особенно если взять его под хороший процент. Мой текущий уровень жизни - во многом как раз благодаря деньгам банков. Все крупные покупки в виде квартиры, или машины, или дачи были совершены мной в кредит, ну а долговые обязательства в свою очередь заставляют стремиться к увеличению доходов. Вообще впервые я пришёл в банк за деньгами в далёком 2009

году. Тогда, будучи студентом третьего курса, я решил купить себе машину. Прикинул, что я, взяв 50к рублей, вполне спокойно смогу платить со стипендии, немного добавляя сверху. Так и поступил. И купил себе тогда ваз 2108. С этого момента началась моя кредитная история.

Это была, так сказать, вводная часть. А теперь перейду к сути. В конце 22 года моя супруга решила сменить работу, и, чтобы не "клянчить у мужа деньги", пока устроится на новую, пока выплатят первую зп, оформила себе кредитку в сбере, ту самую, 120 дней без процентов. У нас тогда ремонт в квартире был в активной фазе, так что трат было много, и, в том числе и на материалы для этого самого ремонта, и кредитка пришлась как раз кстати. Потом были ремонты машин, зубов и тд. Тем временем сбер регулярно увеличивал лимит по карте, а долг по этой самой карте в итоге подошёл к велечине того самого лимита. Ситуация с финансами постепенно выровнялась, траты на ремонт сошли на нет, зубы вылечили, и мы уже собирались потихоньку выползать из сложившейся задолженности, но тут подвернулся вариант с участком, и финансы, которые могли пойти на покрытие долга, стали уходить на стройку.

Тут, кстати, важное замечание. Да, кредитка ушла в глубокий минус, но при этом просрочек по ней никаких не было, более того, ежемесячно задолженность льготного периода гасилась полностью. То есть никаких процентов не платили. Мы закидывали на кредитку деньги, а потом снова их тратили, оставаясь в беспроцентном периоде,ну а поскольку денег кидали чуть больше, чем нужно было для того, чтобы не платить проценты, долг, хоть и потихонечку, но начал уменьшаться.

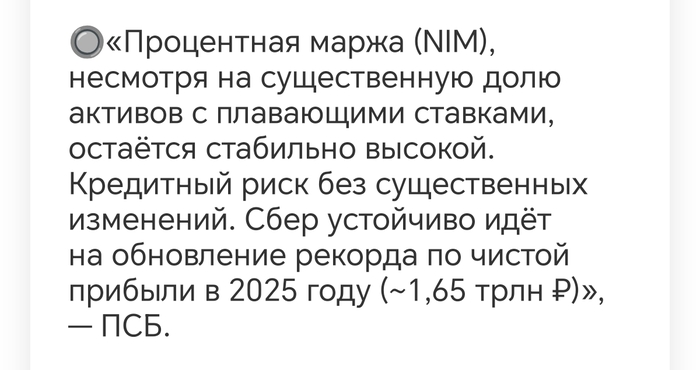

Короче, был у банка такой вполне себе добросовестный клиент, который платит всё вовремя, активно пользуется картами, подпиской сберпрайм и тд, но вот незадача, проценты то он не платит, а сберу, видимо, мало чистой прибыли в 1,65 трлн рублей за этот год(прогнозные данные), поэтому надо что то делать.

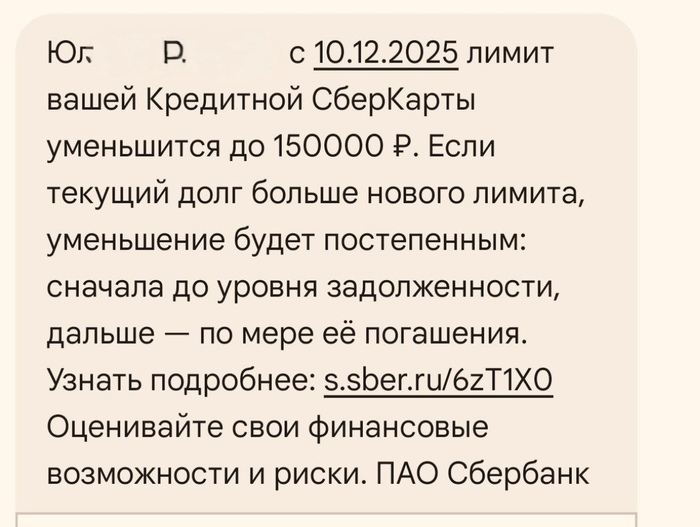

И ребята из "зелёной конторы" решили уменьшить кредитный лимит, причём сразу в 3 раза.

Если кому не совсем понятна суть проблемы - поясню. Если до этого мы с супругой переводили деньги на кредитку, покрывающие полностью задолженность льготного периода, продолжая этими же деньгами пользоваться, то теперь, закинув сумму долга, воспользоваться этими деньгами мы уже не сможем, ибо на эту сумму будет уменьшен лимит. Вот таким нелояльным образом сбер вынуждает начать платить проценты по кредитной карте. Правомерно ли это с их стороны? Абсолютно. Имеют право. Только вот клиентоориентированности в этой ситуации ноль целых хрен десятых. Видимо, они там посидели, подумали, мол, че за фигня, эти там уху ели что ли? Нашими деньгами нахаляву пользуются, это не дело.

Повторюсь, ни одна из сторон в данной ситуации не нарушает ни один пункт договора. На это никто тут не жалуется. Всё по-честному. Но выглядит это всё, как обычная жадность. Стремление срубить как можно больше бабла с платежеспособных клиентов. Все понимаю, капитализьм и всё такое, но осадочек остался. Благо, сейчас выбор есть, и банков с хорошими условиями довольно много.

Ну а в завершении скажу вам следующую мысль. Кредиткой, разумеется, нужно пользоваться не так. Она должна быть, как заначка на чёрный день, на непредвиденные расходы, в этом плане кредитка от сбера с длинным беспроцентным периодом - отличный вариант. А ещё лучше иметь эту самую заначку, а не кредитку. С возрастом я начал понимать, что нужно уходить постепенно от всех долгов, и заниматься накоплениями. Можно назвать мои долги ошибками молодости, но, повторюсь, в кредит я купил квартиру, 2 машины и 2 дачи(зачем 2 - это в двух сериях постов у меня в профиле, если интересно). Я не брал кредиты на айфоны, модные кроссовки, плейстейшены или отпуск в тайланде. Всё, что куплено на заемные средства - не однодневные игрушки, а действительно толковые вещи. Можно было бы жить с родителями, не покупая квартиру, можно было бы не строить дачу, на которой теперь живёт моя мама почти круглогодично, можно было бы не покупать вторую дачу, на которой сын прекрасно проводит время с друзьями, тогда бы и вторая машина нам не особо то была и нужна, тогда бы и в долги залезать не пришлось. Кому-то может показаться абсурдом моя покупка участка в кредит под 36,6 %. Однако, тут есть несколько "но". Даже если платить его всю дорогу, не гася досрочно и не рефинансируя, я за землю не переплачу, поскольку я взял её сильно ниже рынка, плюс не было случая в современной истории, чтобы недвижимость дешевела.

Резюме: о своих долгах я не жалею, как и не жалею о том, что для их покрытия приходится много работать. Долги покроются, не так и долго осталось расплачиваться, ну а сбер - жадины. Будем мы, пожалуй, с женой пользоваться услугами более клиентоориентированного банка.

Всем спасибо за внимание, кто дочитал до конца.