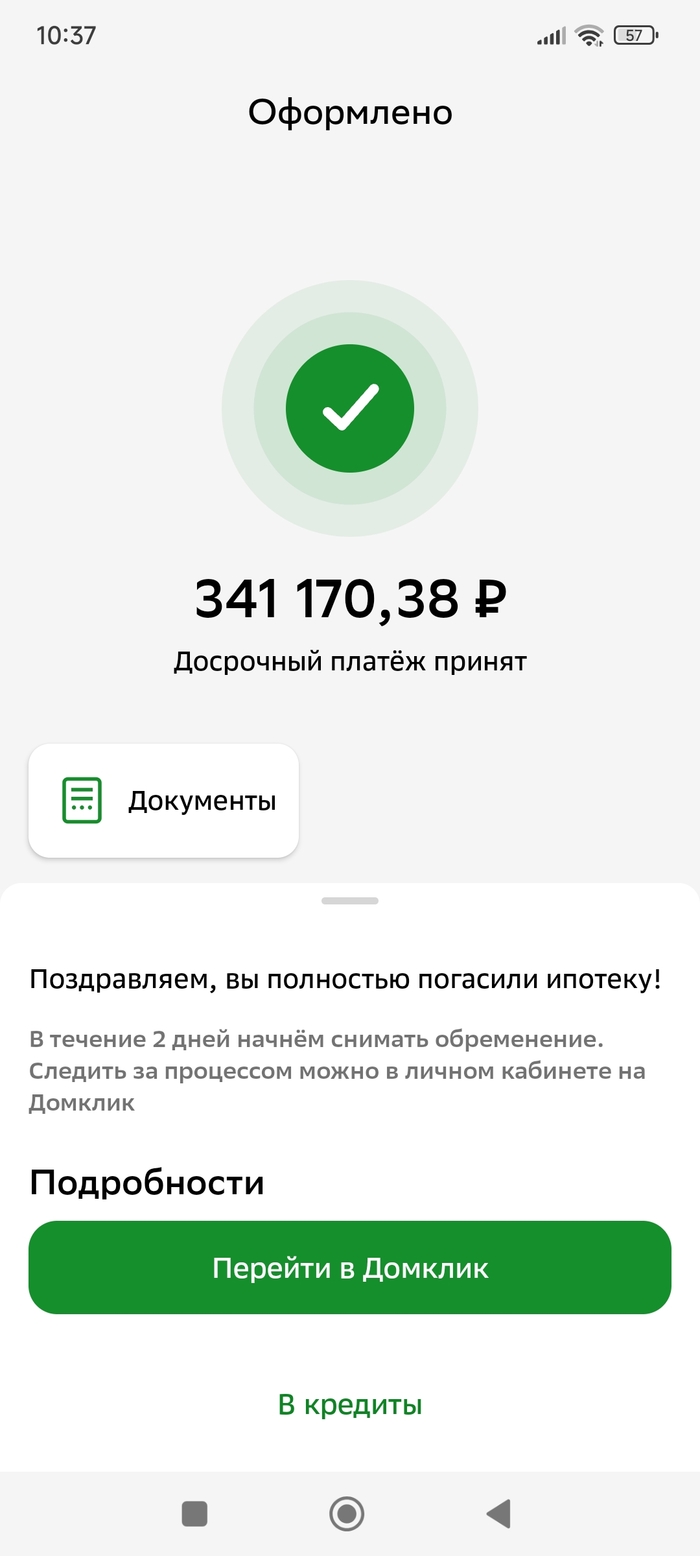

Закрыл ипотеку2

Итого платил 9 лет и один месяц, переплата около 850к, для меня самый большой кредит, брал на 15 лет

Показать полностью

1

Итого платил 9 лет и один месяц, переплата около 850к, для меня самый большой кредит, брал на 15 лет

1. Ипотеку привязать не к человеку, а к квартире/дому. И продавать удобнее и покупать. Увеличение свободы для граждан в получении работы по России.

2. Продавать не квадратные метры, а кубические. Ведь комната 60 кубических метров и комната 37,5 метров могут быть одной площади, но это совершенно разные по уровню жизни комнаты.

3. Наглядный и вменяемый стандарт шумоизоляции в многоквартирных домах. Типа одна колонка у соседей с серией звуков и микрофон с квартире. Это как смотрят толщину краски при покупке машины.

Когда предприниматель приходит в банк за ипотекой, часто слышит фразу:

«У вас нестабильный доход, пока не можем одобрить».

И это при том, что бизнес работает, доход есть, кредиты платятся вовремя.

Но в глазах банка ИП и самозанятый — клиент со “спецификой”: всё зависит от того, как вы покажете свои доходы и как подготовитесь к заявке.

👉 В нашем Telegram-канале вы можете бесплатно забрать два подарка:

№1: Чек-лист “Как бесплатно проверить свою кредитную историю?”

№2: Видео “Почему банки отказывают в ипотеке?”

Эта информация уже помогла десяткам людей получить одобрение на покупку новостройки в Москве там, где банки раньше говорили «нет» — и сэкономила им миллионы рублей на переплате.

Получить можно по ссылке: https://t.me/ipotekaprosto59

Почему ИП и самозанятым часто отказывают

Банк оценивает не реальный доход, а документально подтвержденный.

Если в декларации указаны минимальные цифры или “нулевые” отчёты — система решает, что дохода нет.

А значит — риск высокий.

Но это не значит, что путь закрыт.

Просто одобрение для предпринимателей идёт по другому алгоритму.

🔹 Шаг 1. Проверьте свой стаж как ИП или самозанятый

Большинство банков требуют от 6 до 12 месяцев деятельности.

Если ИП зарегистрирован недавно, лучше подождать хотя бы полгода и накопить историю поступлений на счёт.

📌 Пример: клиент Данил (ИП, 1 год стажа, ЕНВД с нулевой декларацией) смог получить ипотеку на 2,3 млн руб. за 2 дня.

Причина успеха — стабильные поступления на счёт и аккуратно подготовленные выписки

🔹 Шаг 2. Подготовьте доказательства реального дохода

Даже если декларация минимальная, можно показать:

выписки по расчётному счёту;

договоры с контрагентами или клиентами;

справку по форме банка (там можно указать фактический доход);

квитанции о налогах для самозанятых.

Главная цель — доказать, что доход регулярный и стабильный, пусть и не “официальный” в классическом смысле.

🔹 Шаг 3. Выберите “лояльные” банки

Не все банки одинаково оценивают предпринимателей.

Одни требуют полную бухгалтерию, другие готовы смотреть на обороты по счёту или данные из «Мой налог».

Обычно проще пройти одобрение, если вы:

ИП на упрощёнке или самозанятый с постоянными заказами;

можете показать доход не меньше 40–50 тыс. в месяц на одного члена семьи;

не имеете активных просрочек.

🔹 Шаг 4. Подайте заявку не наугад, а с расчётом

Частая ошибка — подавать сразу в 10 банков.

Каждая заявка фиксируется в кредитной истории, и при множественных запросах скоринг может упасть.

Лучше заранее понять, в каких банках шансы выше — и подать 2–3 заявки целенаправленно.

🔹 Шаг 5. Подберите объект под условия банка

Даже если вам одобрили ипотеку, банк всё равно проверит объект.

Новостройка должна быть аккредитована, а вторичка — юридически чистой.

Если объект “не подходит” — одобрение может сгореть, даже при хорошем доходе.

💬 Вывод

ИП и самозанятые — не “сложные клиенты”, просто нестандартные.

Банк не видит вас глазами бизнеса — он видит цифры.

Если заранее показать ему правильные цифры и документы,

ипотека становится такой же реальной, как у человека с обычной зарплатой.

✅ Подписывайтесь! В тут каждый день публикуем полезные посты об ипотеке: как снизить ставку, избежать отказа и сэкономить миллионы на переплате.

Наш Telegram-канал, где делимся секретами одобрения ипотеки на выгодных условиях: https://t.me/ipotekaprosto59

🏠 Хотите понять, какие банки реально одобрят вам ипотеку и на каких условиях?

Получите бесплатную консультацию и подбор условий ипотеки под ваш запрос:

Купить квартиру в новостройке — звучит просто.

Выбрал ЖК, подписал договор, внёс первый взнос — готово.

На деле именно на этом этапе люди чаще всего теряют сотни тысяч, а иногда и миллионы рублей, просто не зная, где подстерегают ловушки.

👉 В нашем Telegram-канале вы можете бесплатно забрать два подарка:

№1: Чек-лист “Как бесплатно проверить свою кредитную историю?”

№2: Видео “Почему банки отказывают в ипотеке?”

Эта информация уже помогла десяткам людей получить одобрение на покупку новостройки в Москве там, где банки раньше говорили «нет» — и сэкономила им миллионы рублей на переплате.

Получить можно по ссылке: https://t.me/ipotekaprosto59

🏢 Ошибка 1. Покупать «на эмоциях» после презентации застройщика

Современные отделы продаж умеют продавать красиво:

аромат кофе, панорамные рендеры, “скидка до конца недели”.

На встрече кажется, что если не внести бронь прямо сейчас — всё раскупят.

На деле спешка — главный враг покупателя.

За те же деньги можно найти квартиру на этаж выше, с лучшей планировкой и без наценки за «маркетинг».

Но после внесённой брони вы уже психологически “привязаны”.

💸 Ошибка 2. Считать, что «у застройщика дешевле»

Фраза “напрямую от застройщика” давно не значит “без переплат”.

В цену квартиры включены расходы на рекламу, агентские комиссии и бонусы менеджерам.

Иногда та же квартира через партнёрские каналы стоит на 500 тысяч — 1 миллион дешевле,

но об этом вам в отделе продаж, конечно, не расскажут.

📄 Ошибка 3. Не проверять документы и аккредитацию

Банк выдаёт ипотеку только на аккредитованные объекты.

Если дом ещё не внесён в список, сделку просто не проведут.

Но некоторые застройщики всё равно принимают бронь, уверяя, что “всё одобрено”.

В итоге — потерянное время, замороженные деньги и испорченное одобрение.

Перед тем как подписывать договор, убедитесь, что объект есть в реестре аккредитованных банков.

🧮 Ошибка 4. Оценивать только цену за квадратный метр

На сайте может быть написано:

“Квартиры от 8 млн рублей”

Но финальная сумма часто “всплывает” позже:

обязательная страховка, навязанный банк, платная бронь, «пакет отделки» без возможности отказаться.

Иногда эти мелочи добавляют ещё 500–800 тысяч сверху.

🕐 Ошибка 5. Тянуть с оформлением после одобрения ипотеки

Банковское одобрение действует 30–90 дней.

Многие ждут “ещё пару недель”, а потом оказывается —

ставка уже выше, программа закрыта, а банк требует новую заявку.

За это время переплата может вырасти на несколько миллионов за весь срок кредита.

💡 Что делать, чтобы не попасть в эти ловушки

Не поддавайтесь на “срочные акции” — они есть всегда.

Проверяйте не только квартиру, но и самого застройщика.

Сравнивайте цены по разным источникам — не только на сайте ЖК.

Не оставляйте бронь без анализа договора.

И помните: сэкономленные 500 тысяч — это не “мелочь”, а полгода-год жизни без ипотеки.

Покупка квартиры — это не гонка, а шахматы.

Кто делает шаги обдуманно, тот в итоге выигрывает —

и получает то же самое жильё, но на миллион дешевле и без неприятных сюрпризов.

✅ Подписывайтесь! В тут каждый день публикуем полезные посты об ипотеке: как снизить ставку, избежать отказа и сэкономить миллионы на переплате.

Наш Telegram-канал, где делимся секретами одобрения ипотеки на выгодных условиях: https://t.me/ipotekaprosto59

🏠 Хотите понять, какие банки реально одобрят вам ипотеку и на каких условиях?

Получите бесплатную консультацию и подбор условий ипотеки под ваш запрос:

Самое сложное в ипотеке начинается не с подачи заявки, а после одобрения.

Когда приходит заветное «банк одобрил», многие расслабляются —

но именно на этом этапе чаще всего всё и срывается.

👉 В нашем Telegram-канале вы можете бесплатно забрать два подарка:

№1: Чек-лист “Как бесплатно проверить свою кредитную историю?”

№2: Видео “Почему банки отказывают в ипотеке?”

Эта информация уже помогла десяткам людей получить одобрение на покупку новостройки в Москве там, где банки раньше говорили «нет» — и сэкономила им миллионы рублей на переплате.

Получить можно по ссылке: https://t.me/ipotekaprosto59

Почему можно потерять одобрение

Одобрение — это не деньги на счёте.

Это решение банка “в принципе” выдать кредит,

если выбранный объект и условия будут соответствовать их требованиям.

И вот тут начинаются нюансы:

Банк не работает с конкретным застройщиком.

Дом не аккредитован.

Планировка не подходит под ипотечную программу.

Цена в договоре выше или ниже, чем в одобрении.

В итоге человек уже нашёл квартиру, внёс бронь —

а банк вдруг говорит: «Извините, по этому объекту ипотеку не оформим».

Пример из практики

Пара из Москвы получила одобрение на 8 млн.

Выбрали новостройку с “акцией”, внесли бронь,

а через неделю выяснилось, что банк не аккредитовал этого застройщика.

Чтобы не потерять одобрение, пришлось искать другой объект —

в итоге нашли квартиру в том же районе, но на полмиллиона дешевле.

Если бы не проверили вовремя, потеряли бы и бронь, и одобрение.

Как выбрать квартиру, чтобы банк не отказал

Проверяйте аккредитацию застройщика.

Банк должен официально работать с этим объектом.

Если нет — ипотека по нему невозможна.

Согласовывайте стоимость заранее.

Если сумма договора выше лимита одобрения — нужно делать перерасчёт,

и это может занять время.

Учитывайте тип объекта.

Некоторые банки не кредитуют апартаменты, строящиеся дома или объекты без ДДУ.

Не вносите бронь, пока не получите подтверждение от банка.

Даже если менеджер застройщика уверяет, что “всё одобрено”.

Частая ошибка

Многие думают, что после одобрения можно выбирать любую квартиру.

На деле банк “привязывает” решение к конкретным условиям:

регион, тип жилья, застройщик, сумма, даже срок кредита.

Если хоть один параметр меняется — заявка проходит повторную проверку.

Как действовать правильно

Сначала получить одобрение.

Потом подобрать квартиру в рамках лимита и списка аккредитованных объектов.

И только после этого бронировать и подписывать документы.

Это звучит скучно, но спасает от ситуации,

когда квартира уже выбрана, а ипотеку “сняли с одобрения”.

В итоге

Подбор квартиры под ипотеку — это не просто “где нравится”.

Это поиск баланса между тем, что хочет покупатель,

и тем, что готов профинансировать банк.

Если относиться к этому этапу внимательно,

то сделка пройдёт спокойно, без потери одобрения и нервов.

✅ Подписывайтесь! В тут каждый день публикуем полезные посты об ипотеке: как снизить ставку, избежать отказа и сэкономить миллионы на переплате.

Наш Telegram-канал, где делимся секретами одобрения ипотеки на выгодных условиях: https://t.me/ipotekaprosto59

🏠 Хотите понять, какие банки реально одобрят вам ипотеку и на каких условиях?

Получите бесплатную консультацию и подбор условий ипотеки под ваш запрос:

Когда человеку отказывают в одном банке — это неприятно.

Когда в трёх — тревожно.

А когда в семи подряд — кажется, что шансов уже нет.

Так было с Натальей.

Она пришла почти в отчаянии:

«У меня уже семь отказов. Доход нормальный, ипотека нужна, но все говорят “не подходим под программу”. Что делать?»

👉 В нашем Telegram-канале вы можете бесплатно забрать два подарка:

№1: Чек-лист “Как бесплатно проверить свою кредитную историю?”

№2: Видео “Почему банки отказывают в ипотеке?”

Эта информация уже помогла десяткам людей получить одобрение на покупку новостройки в Москве там, где банки раньше говорили «нет» — и сэкономила им миллионы рублей на переплате.

Получить можно по ссылке: https://t.me/ipotekaprosto59

Почему банки отказывали

На бумаге всё выглядело неплохо:

Наталья работает, получает официальную зарплату,

но её муж числился соисполнителем по старой ипотеке,

у которой были просрочки.

Формально — риск.

Алгоритм банка видит не семью, а статистику:

есть просрочки → вероятность невозврата → отказ.

Такой фильтр срабатывает автоматически.

Банковский аналитик даже не разбирает детали,

потому что система уже “приняла решение”.

Что сделали

Первым делом посмотрели ситуацию глазами банка.

Посчитали долговую нагрузку,

проверили, где и какие ошибки фиксируются в отчётах БКИ.

Оказалось, что в одной из баз муж всё ещё числится как заёмщик по старому кредиту,

хотя его уже закрыли.

Плюс банк не учёл второй источник дохода Натальи — подработку, которая шла на отдельную карту.

Мы собрали все выписки, добавили подтверждение дополнительных доходов,

и подали заявку не в тот же банк, где были отказы,

а туда, где алгоритм учитывает “человеческий” фактор.

Через три дня пришёл ответ: ипотека одобрена на 2,1 млн рублей под 9,75%.

Что важно понять

Отказ в банке — это не приговор.

Он не всегда связан с плохой историей или маленькой зарплатой.

Часто причина в том, что система просто не видит реальную картину.

Если подойти к заявке с другой стороны —

показать банку то, что он “не заметил” сам —

результат может измениться буквально за несколько дней.

Несколько советов тем, кому уже отказывали

Не подавайте десятки заявок подряд.

Каждый отказ фиксируется, и последующие банки это видят.

Проверьте кредитную историю во всех БКИ.

В России их несколько — и в каждом могут быть разные данные.

Покажите альтернативные доходы.

Выписки, переводы, договоры — всё, что подтверждает стабильность.

Ищите не “любой банк”, а “свой”.

У каждого свои алгоритмы, пороги и отношение к нестандартным клиентам.

История Натальи — не исключение.

Семь отказов подряд не означают, что ипотека невозможна.

Иногда всё, что нужно, — это человек, который умеет смотреть на заявку глазами банка,

а не глазами заемщика.

✅ Подписывайтесь! В тут каждый день публикуем полезные посты об ипотеке: как снизить ставку, избежать отказа и сэкономить миллионы на переплате.

Наш Telegram-канал, где делимся секретами одобрения ипотеки на выгодных условиях: https://t.me/ipotekaprosto59

🏠 Хотите понять, какие банки реально одобрят вам ипотеку и на каких условиях?

Получите бесплатную консультацию и подбор условий ипотеки под ваш запрос:

Привет, Пикабу!

Предполагаю, что пост потонет, но вдруг его увидит знающий человек и сможет что-то посоветовать. В апреле прошлого года нами с мужем была приобретена квартира от застройщика RBI в СПБ. При оформлении сделки нам изо всех сил рекламили подземный паркинг, и заверили что наша квартира (евротреха) имеет приоритет в покупке паркинга (когда стартуют его продажи), и мы сможем спускаться на лифте к парковке, т.е. парковочное место нам точно достанется (однушкам продавать парковочные места не будут). О старте продаж нас тут же проинформируют. Для нас это было ключевым моментом при принятии решения о покупке квартиры именно в этом жк, т.к. свое место было мечтой мужа, который задолбался стрессовать, нарезая круги по двору в поисках парковочного места. Но в сентябре этого года выяснилось, что компания решила предлагать парковочные места только трехкомнатным квартирам, а нас по сути просто опрокинули. Причем узнали мы это случайно, когда менеджер позвонил мужу по другому поводу, а муж поинтересовался когда уже можно будет купить паркинг.Понимаю, для кого-то эта проблема покажется хренью, но свое жилье с паркингом было нашей мечтой, мы много работали и много от чего отказывались ради её осуществления, влезли в ипотеку на 30 лет… а теперь чувствуем себя обманутыми. Можно ли что-то предъявить компании за такой развод, или они могут спокойно и дальше вешать лапшу на уши клиентам, и им за это ничего не будет? Для уточнения, на сделке присутствовал риэлтор, который может подтвердить данные нам обещания.

Если кто-то поможет советом, будем очень рады