Ответ на пост «Кто накопил?»2

Лучший способ потерять деньги - это начать их копить.

Ну или купить квартиру у Долиной

Лучший способ потерять деньги - это начать их копить.

Ну или купить квартиру у Долиной

Строю сейчас дом и очень переживаю, что при проектировании накосячил и заложил мало места под лестницу, с отделкой получается ширина прохода где-то 890-900мм на один пролет, так у этой строительной суки столько же, либо еще уже. Ну сука как, кааак, будучи директором блядь строительной фирмы, наворовав столько блядь бабла, можно так проебаться с лестницей. Этот на первый взгляд неочевидный косяк, очень ярко показывает насколько некомпетентно руководство подобных предприятий))))

Ипотека - это когда ты покупаешь квартиру сейчас, а деньги отдаёшь потом в течении 15-30 лет. А квартира - остаётся в залоге у банка, пока ты не выплатишь кредит. Квартира, налоги и коммуналка принадлежат тебе, у банка только залог (гарантия того, что ты не кинешь банк и будешь продолжать платить)

Для банка это выгодная сделка, т.к. залог у него и в случае неплатежеспособности заемщика, он может отобрать и продать эту квартирку, погасив долг. Ипотечники, как правило, исправно платят по этому кредиту, т.к. боятся потерять квартиру, за которую оплачен первоначальный взнос и % по кредиту..

Т.к. для банка это "безопасная" сделка, то % по ипотеке самый низкий. Это самые дешевые деньги, которые можно взять в долг.

Для большинства ипотека - это единственный способ купить квартиру не в 2075 году, а пока у тебя ещё есть зубы, колени и желание жить в своей нормальной берлоге.

Зато своя

Большинство людей никогда бы не накопили на квартиру самостоятельно.

Средняя зарплата - допустим, 120-150 тысяч.

Средняя квартира - 12-15 миллионов.

Это 100 месячных зарплат, около 8 лет накоплений. Без еды, без жизни, без ничего. А с учетом инфляции, накопить данную сумму становится еще сложнее и срок увеличивается у кого-то до бесконечности.

Ипотека:

дает возможность жить в своей квартире сейчас;

двигает экономику (строители строят, банки зарабатывают, рынок движется);

растет рождаемость;

налоги платятся

Почему по ипотеке такая большая переплата?

Потому что ты покупаешь квартиру в долгий срок, а банк:

замораживает деньги на 15-30 лет,

берёт риск,

должен заработать.

Ты платишь не только сумму квартиры, но и:

проценты банку,

его риск,

стоимость денег во времени.

Ипотека - это обмен: ты получаешь квартиру быстро, а банк получает много денег медленно.

Ты не можешь купить квартиру сегодня - но можешь купить «право жить в ней сейчас», заплатив временем.

Это не зло и не добро - это инструмент.

И, если его понимать, он работает на тебя.

Поздравьте меня!!! Выплатил ипотеку!!!!

По данным ЦБ, в октябре 2025 г. портфель кредитов физических лиц увеличился на 335₽ млрд и составил 38,3₽ трлн (0,9% м/м и 4% г/г, в сентябре +263₽ млрд). В октябре 2024 г. он увеличился на 192₽ млрд (существенное отличие). Кредитование значительно ускорилось: выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки и снижения ставки третий месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года). В корпоративном кредитовании значительное повышение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в октябре увеличились на 1,4% (в сентябре 1%), кредитов было выдано на 490₽ млрд (404₽ млрд в сентябре), в октябре 2024 г. выдали 367₽ млрд. Выдача ипотеки с господдержкой составила 370₽ млрд (313₽ млрд в сентябре), почти вся выдача приходится на семейную ипотеку — 329₽ млрд (в сентябре 271₽ млрд). Рыночная начала оживать — 120₽ млрд (92₽ млрд в сентябре), уровни прошлого года превышены (117₽ млрд), снижение ставки не проходит бесследно. В октябре третий месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре снизили ставку, так что эффект продолжится в ноябре). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

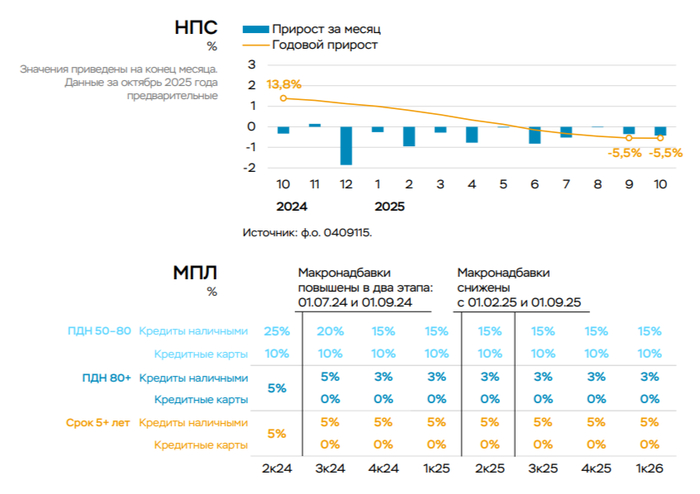

💳 Портфель потреб. кредитов снизился на 56₽ млрд (-0,4% м/м, в сентябре -47₽ млрд). Автокредитный портфель подрос на 93₽ млрд (+3,3% м/м, в сентябре +85₽ млрд), спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16,5%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

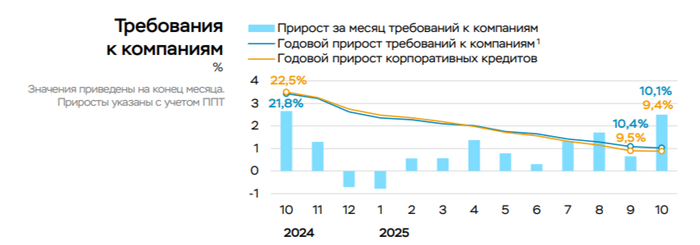

💼 Корпоративный кредитный портфель вырос на 2,4₽ трлн (+2,6% м/м, в сентябре 0,5₽ трлн), в октябре 2024 г. 2,2₽ трлн. В октябре компании обычно активно привлекают кредиты: с потребностью в оборотных средствах в ожидании получения оплаты по госконтрактам в конце года, наращиванием запасов перед новогодними праздниками из-за роста потребительского спроса, необходимостью завершить проекты до конца года.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за октябрь: портфель жилищных кредитов вырос на 2% за месяц (в сентябре +1,5%), банк выдал 353₽ млрд ипотечных кредитов (+71,3% г/г, в сентябре 280₽ млрд). Портфель потреб. кредитов снизился на 0,5% за месяц (в сентябре -0,6%), банк выдал 165₽ млрд потреб. кредитов (+25,9% г/г, в сентябре 151₽ млрд). Корп. кредитный портфель увеличился на 2,6% (в сентябре +2,7%), корпоративным клиентам было выдано 3₽ трлн кредитов (+30,4% г/г, в сентябре 2,6₽ трлн).

🏦 Отчёт ВТБ за октябрь: кредитный портфель юридических лиц снизился до 16,5₽ трлн (-0,1% м/м), портфель кредитов физических лиц сократился до 7,4₽ трлн (-0,8% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

📌 В корпоративном кредитовании взрывной рост по сравнению с прошлым годом и месяцем, ипотека тоже не отстаёт — это явно негативный сигнал для снижения ставки на декабрьском заседании. Снижение ставки до 16,5% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor