Идеальная кредитная история по ошибке банка

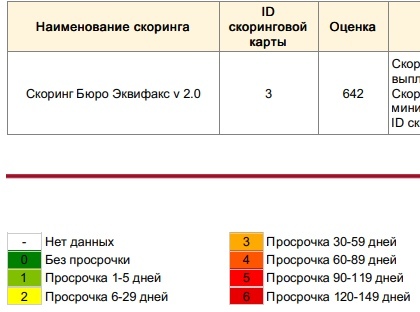

Что-то вспомнилось, решил рассказать. Где-то в 2012 году мне потребовалась кредитка, обязательно с постоянным льготным периодом (есть два основных типа льготных периодов - постоянный и возобновляемый) и на сумму где-то тыщ. 100, при чем обязательно VISA (был тогда один магазин который MC не принимал). Ну запросил в банке где был зарплатный проект и мне вывалили предложение, от которого я малость офигел. Во первых при зарплате в 150 тыщ. мне предложили голдовую кредитку с лимитом в 750 штук, во вторых проценты (мне не важны были, я в ЛП собирался всегда сидеть) оказались по нижней ставке. И вот тут я заинтересовался. Обычно банки не комментируют решения по кредиту, но это в случае отрицательного а тут - сугубо положительное решение, так что решил задать вопрос. При чем вопрос задавал не оператору банка, они один черт не ответят, а представителю банка на одном из известных банковских сайтов и последовал ответ - "при вашей идеальной, многолетней кредитной истории банк принял решение о максимально возможном лимите, который вы можете изменить в меньшую сторону при обращении в банк по любому каналу и минимальной процентной ставке".

Чуете подвох? Вот я тоже его почуял, потому как на тот момент знал свою кредитную историю исключительно по своей памяти, а это всего 3 небольших кредита в 2005-2006 годах, монитор и телефон в рассрочку (проценты платит магазин в виде скидки) и муз-центр. То есть идеальная-то она может и есть, но вот многолетняя?

Тогда еще нельзя было получить два отчета по кредитной истории в год, бесплатно в любом БКИ с авторизацией через Госуслуги. Потому пришлось авторизоваться лично и получить отчет за денежку. Но это того стоило, потому как я узнал интересное. В 2006 году я покупал тот самый телефон в рассрочку, 10 месяцев по 10% от цены, переплата от цены магазина 0 рублей, проценты банка покрываются магазином. Для этой покупки некий Альфа-банк выдал мне карту моментальной выдачи, я с ее помощью расплатился, получил свой телефон, а потом погасил долг за 6 месяцев, чем немного выиграл в цене. Еще пару лет карта валялась где-то дома, с балансом в сколько-то там тыщ рублей, а в 2009 году я ее благополучно закрыл.

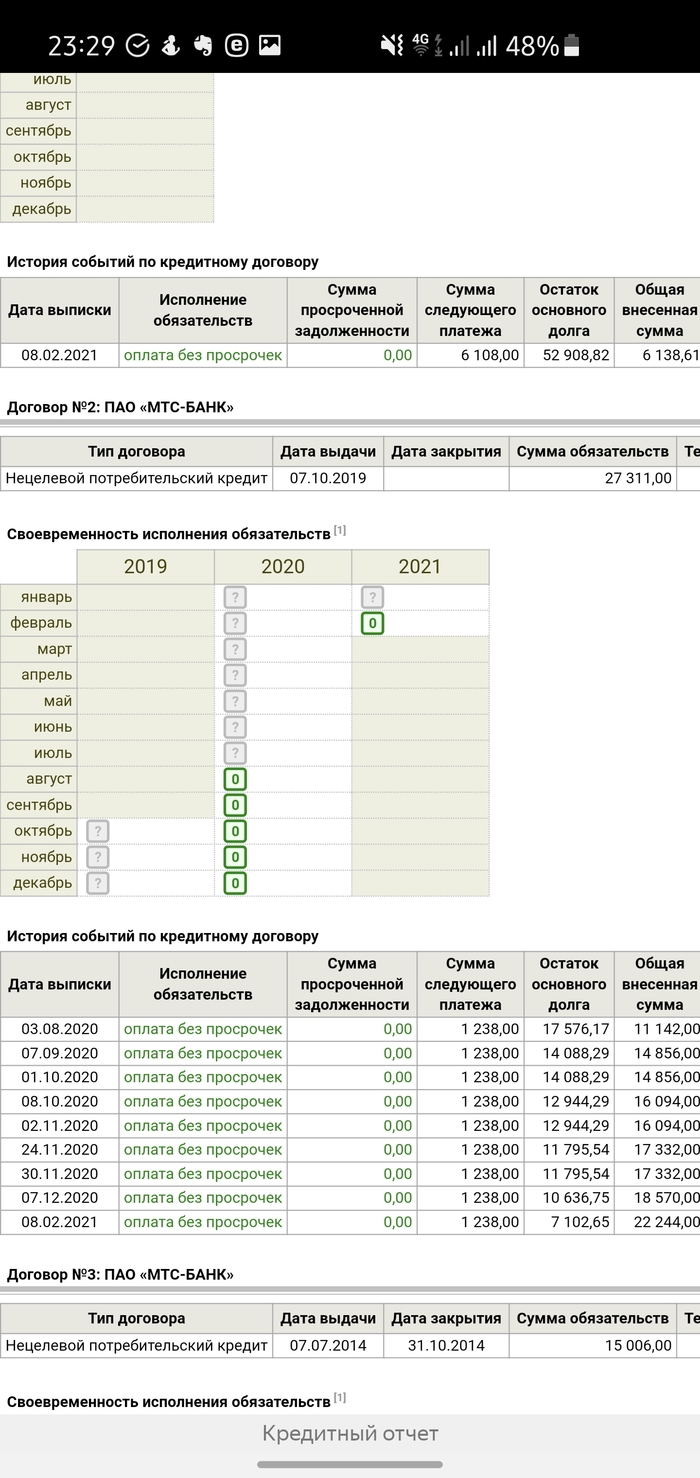

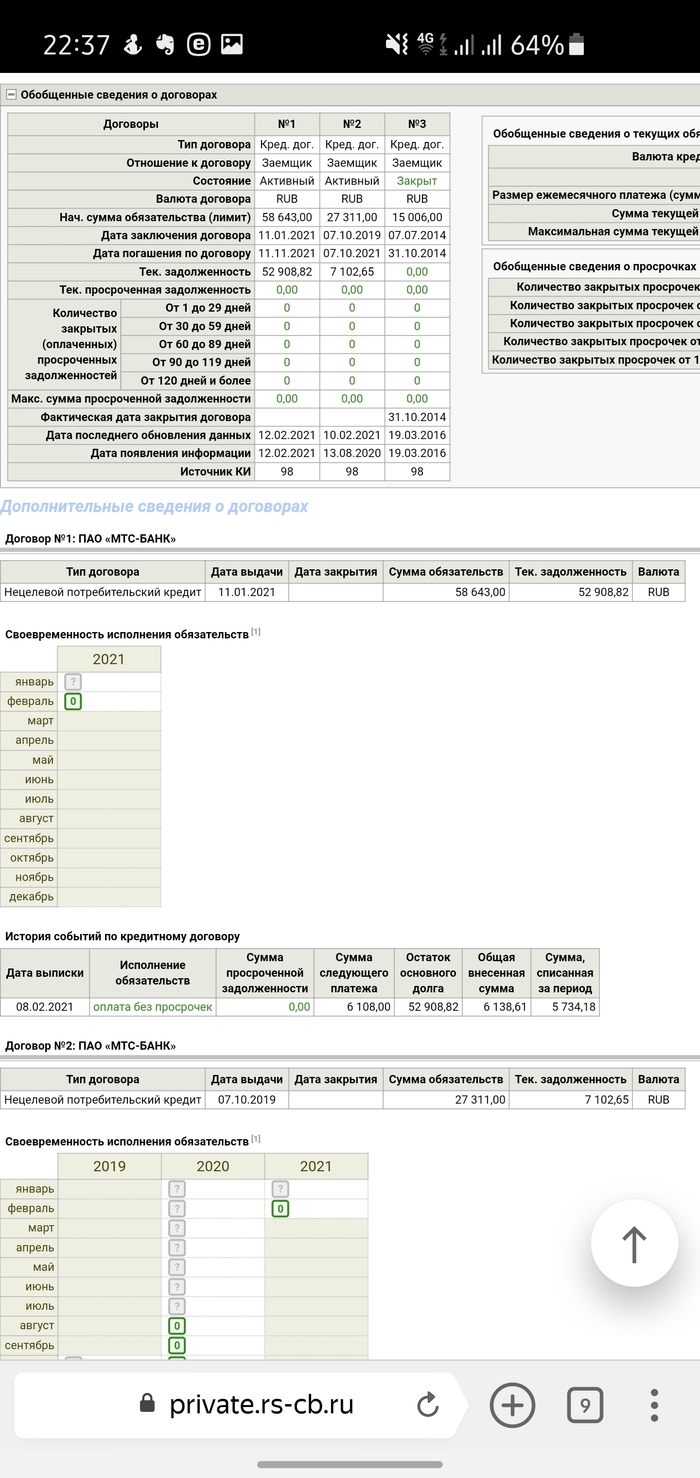

Картой как вы понимаете с конца 2006 года я не пользовался, влиять на КИ она вроде не должна, если бы не одно "но". По информации из БКИ Альфа-банк начиная с момента выдачи карты и до момента обращения меня в БКИ за историей ежемесячно передавал в БКИ единички по моей карте. Тут надо пояснить, что значат цифры, для тех кто не в курсе: 0 - нет движения по кредиту, кредитной карте, 1 - исполнение обязательств по кредиту вовремя, 2 и далее - просрочка вплоть до списания кредита. То есть при закрытой карте и закрытом кредитном договоре банк несколько лет отправлял данные о том, что я благополучно выплачиваю суперкредит. Даже не 0, где "нет долга нет выплат", а 1 - "платил по кредиту вовремя".

За 6 лет, таким образом, успела сформироваться та самая идеальная кредитная история, которая загнала скорринг в космос и показывала меня как суперзаемщика. В общем потом конечно поправили (я обратился в банк), но выглядело это, малость говоря странно.