Посмотрел как изменились ставки по накопительным счетам за месяц. В подборку добавил Яндекс банк. Из нового: у ВТБ закончилась акция с открытием накопительного ВТБ-счета с повышенной надбавкой на 4 месяца, ПСБ уменьшил процентные ставки по счету Акцент на процент в зависимости от трат по карте.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом 11,5%.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн данного накопительного счета впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

10. Яндекс банк сейв без срока 15% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

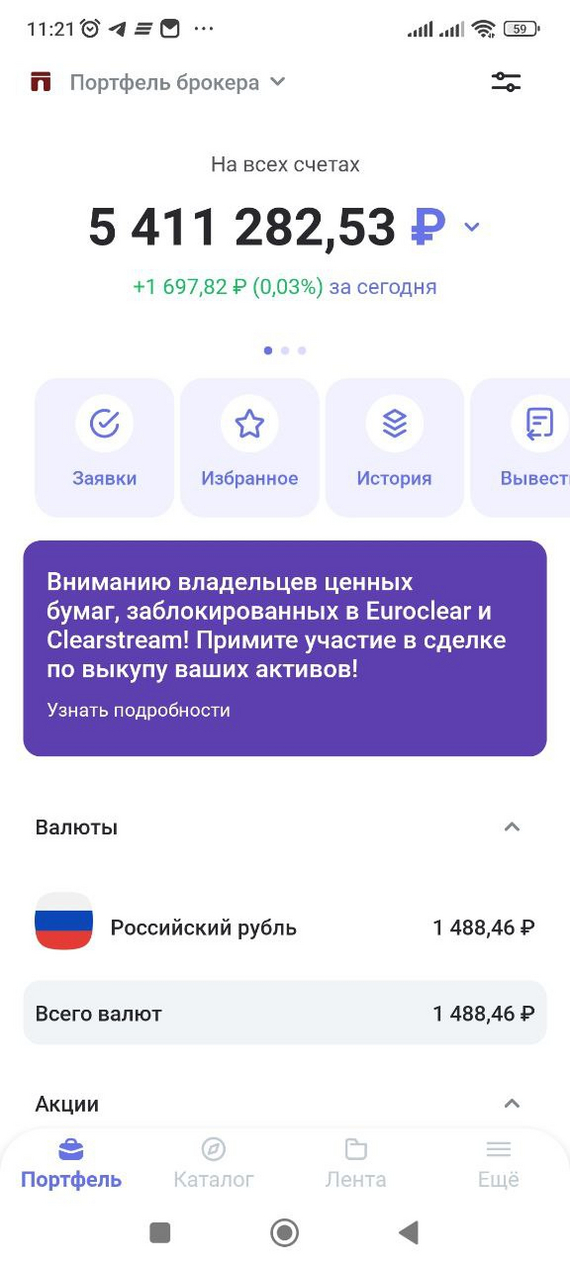

Ещё в ноябре 2023 года был подписан Указ №844, согласно которому должен произойти обмен замороженных активов россиян на рубли, зависшие на счетах типа "С" у недружественных нерезидентов. В вводной части я простыми словами постараюсь рассказать о параметрах обмена, затем расскажу о личном опыте подачи заявки, а также приведу инструкции от нашего сообщества по наиболее крупным компаниям-брокерам.

Если вам уже известна вводная часть, и вы пришли именно за инструкциями - проматывайте сразу вниз до скриншотов из приложений и личных кабинетов.

1). Что обменивают?

Начиная с 24 февраля 2022 года розничные инвесторы из России, выбиравшие для своих инвестиций популярные в то время акции американских, европейских и китайских компаний, испытали аж несколько волн блокировок.

Волна №1: блокировка активов банков Сбер, Открытие и ВТБ. Фактически, в период с 24 по 28 февраля - для разных людей по-разному - начала отключаться возможность продажи своих активов. Кто-то успел среагировать, кто-то - не успел или не верил в возможность длительной блокировки. Успевшие среагировать в даты 25.02.2022 и 28.02.2022 технически продавали уже не свои ценные бумаги (об этом в третьей волне). Активы впоследствии были переведены из Открытия в ранее не известную сообществу компанию "Инвестпалата", клиенты банка ВТБ подверглись принудительному переводу в Альфа-банк и Россельхозбанк (примерно 75 на 25), клиенты Сбера "уехали" в КИТ-Финанс.

Также в рамках этой волны фактически блокнули огромный массив держателей паев управляющей компании Finex, которые свободно торговались на бирже ещё с 2013 года, и некоторыми лидерами мнений считавшиеся самым надежным способом инвестирования. Дело в том, что компания зарегистрирована была в Ирландии (хоть и имела русские корни и офис в Москва-Сити), и автоматически была записана в недружественные нерезиденты.

Волна №2: блокировка Альфа-банка. Санкции против Альфа-банка были введены 6 апреля 2022 года. В день введения санкций клиенты ещё могли продать американские акции, и успевших среагировать было гораздо больше - уже сказывался опыт первых блокировок. Заблокированных в рамках этой волны не так много, впоследствии они перемешались с беглецами из ВТБ первой волны.

Судя по тому, что в последующие 2 года санкции так и не накрыли все остальные принимающие стороны, Альфа-банку и клиентам, уехавшим туда из ВТБ, просто "повезло как утопленнику".

Впоследствии беглецам по цепочке ВТБ - Альфа-Банк дали право самостоятельно выбрать следующее пристанище. И они распространились на всю инфраструктуру и оказались понемногу распределены среди всех не-санкционных брокеров (коих в стране было ещё несколько десятков).

Волна №3: ночное обособление. Несмотря на блокировку крупных участников торгов, в РФ по-прежнему было ещё много розничных инвесторов, продолжавших держать американские бумаги через других брокеров, которых не касались блокировки. Опыт предыдущих блокировок давал надежду на то, что при введении санкций можно быстро среагировать и продать бумаги в день блокировки.

Но в ночь с 30 на 31 мая 2022 произошло коварное событие. Биржа по настоянию Банка России "обособила" некоторую часть бумаг ничего не подозревающих розничных инвесторов, которые сидели в не-санкционных брокерах. Таких бумаг оказалось примерно 14% от общего объема. Были придуманы какие-то несостоятельные объяснения по данной блокировке, а всё сообщество испытывало огромную жопную боль. "Не заблокировали, а перевели на неторговый счет".

Впоследствии появилось неофициальное объяснение этой блокировки. Фактически, уже с ночи с 24 на 25 февраля часть биржевой инфраструктуры отвалилась, и розничные инвесторы, продавшие в свои бумаги в Открытии и ВТБ, продали не свои бумаги. Они получили деньги, но в депозитарии за ничего не подозревающими клиентами других брокеров числились теперь уже проданные другими людьми бумаги. И вот этот косяк распределили равномерно по другим клиентам.

Впоследствии были санкции на Тинькофф Банк, но у банка был хитрый план (подробности раскрывать не буду), и клиентам удалось избежать блокировок их ценных бумаг. А санкции на саму СПБ Биржу 2 ноября 2023 года поставили крест на уже угасавшей идее держать иностранные акции у себя в портфелях. Кстати, следует отметить, что самые упертые, не продавшие свои акции в день введения санкций на эту биржу, в текущем обмене не участвуют. Но возможно смогут поучаствовать в следующих стадиях.

Общая сумма заблокированных активов физлиц и юрлиц из РФ (без суверенных золотовалютных резервов) оценивалась ранее в 6 триллионов рублей. Правда, значительная часть этих средств была либо на балансе юрлиц (и банков), либо существовала в виде облигаций российских же компаний в валюте - и такие облигации сейчас успешно переведены в контур РФ, фактически разблокированы.

Объем заблокированных активов розничных инвесторов-физлиц может оцениваться примерно в 1,5 триллиона рублей.

Окей, мы узнали, как и в каком количестве были заблокированы активы незадачливых россиян. Откуда же взялись средства для разблокировки?

Недружественные нерезиденты, в свою очередь, обладали огромными активами в контуре РФ. Помимо тех громких историй с заводами-пароходами (Сахалин-2, Балтика, Данон и многое-многое другое), они обладали огромными биржевыми активами. И эти биржевые активы блокнули в первые дни СВО в ответ на блокировки с той стороны. Ну и для снятия сильнейшего давления с цен на бирже. Напомню, что 24.02.2022 - в день когда блокировок ещё не было - нерезиденты старались массово выйти из биржевых активов, и индекс Мосбиржи рухнул на 30% всего за день.

Представители российских бирж говорили о том, что 60% всех российских акций в свободном обращении оказались на забаненных счетах недружественных нерезидентов. Было много заявлений, свидетельствующих о том, что речь идет о сопоставимой с верхней планкой оценки заблокированных активов россиян или даже большей сумме.

По российским акциям постоянно приходят дивиденды, а по облигациям - начисляются купоны, да ещё и сами облигации погашаются. Все эти рубли поступают недружественным нерезидентам на специальные счета типа "С". Воспользоваться ими они не могут, хотя ранее просачивалась информация о том, что ранее была разрешена уплата налогов с таких счетов. И ушлые нерезиденты могли выводить часть бабла со счетов "С", проводя на счет ФНС платежи, значительно превышающие размер налога, а потом возвращая переплату уже не "чистый" счёт. Сколько утекло таким образом денег, публике неизвестно. Ручеек был своевременно перекрыт, теперь со счетов "С" нельзя делать платежи в налоговую.

Таким образом, на счетах типа "С" висят круглые суммы в рублях. Именно их и планируют использовать для обмена. Нерезидентам предлагается классный выбор:

а). Сидите с рублями на заблокированном счете до посинения - ну или до потепления отношений. Вложить их нельзя, даже под процент не положишь. В Валюту конвертировать, дабы защитить от инфляции, тоже нельзя.

б). Участвуйте в обмене, выкупайте акции несчастных розничных инвесторов из РФ, а Правительство в свою очередь дает вам гарантию, что со своей стороны не будет никак препятствовать выводу этих акций за рубеж.

Очевидно, недружественным нерезидентам гораздо интереснее второе, так что шансы на обмен высоки.

Правительство РФ осторожничает, и ограничило участие в обмене суммой 100 тысяч рублей на человека. Чтобы наверняка денег хватило на всех.

Ведь продажа активов запрещена, разрешено только использовать то, что накапало в виде дивидендов (и что не вывели через схему с переплатой ФНС). Но впоследствии есть надежда на раскатывание схемы на большие суммы - ведь и эти самые дивиденды капают буквально каждый месяц, и в какой-то момент могут дать "добро" на продажу российских активов нерезидентами под финансирование более крупных обменов.

3). Как будет происходить выкуп?

22 марта 2024 прошла отсечка, по которой определены цены акций. Они определены по ценам закрытия на основных американских биржах (NYSE, Nasdaq) и конвертированы в рубли по курсу $1 = 91,95₽ (оф. курс ЦБ на дату 22.03.2024).

Сейчас российские брокеры собирают заявки с клиентов. Важно понимать, что если ты не подал заявку, то пролетаешь. Никто за тебя это не сделает! Заявки принимаются с 25 марта по 8 мая 2024. Торопиться не стоит, но и забывать тоже.

Далее организатор торгов собирает весь объем поданных заявок и сортирует их. А также проверяет, не подал ли один и тот же человек две заявки по 100к с разных брокеров. Если такое выявляется, организатор торгов по своему усмотрению отклоняет частично или полностью часть заявок, чтобы лимитировать каждого человека до 100к.

Из проверенного пула ценных бумаг составляются крупные лоты для аукциона среди покупателей-нерезидентов. Так как был риск того, что за акции популярных компаний - таких как Apple или Microsoft - будет нехилая конкуренция, в то время как очень популярные среди розничных инвесторов паи фондов Finex никому окажутся нахрен не нужны, организатор торгов пошел на хитрость. Он перемешает ликвидные и неликвидные бумаги, сделав лоты таким образом, чтобы в них было по чуть-чуть всякого разного.

Нерезиденты, начиная с 3 июня 2024, будут участвовать в аукционе выкупа. Они не могут предложить цену ниже цены закрытия торгов на 22 марта 2024 помноженную на курс доллара на ту дату. Но могут предложить цену выше! Такая схема защищает продавцов - нас с вами - от ситуации, в которой курс доллара резко скакнет или акции существенно вырастут в цене. В таком случае, нерезиденты просто активнее будут повышать цену на аукционе. С другой стороны, падение цен на акции несколько ухудшает шансы на успешный обмен - хотя, упавшие американские акции - это будет всё же ценнее, чем деревянные фантики на заблокированном счете даже без возможности положить их под процент.

На протяжении лета будет идти аукцион, и впоследствии россияне получат средства - может быть, существенно больше 100к на человека, так как мы не знаем насколько активны будут нерезиденты на аукционе.

4). Личный опыт подачи заявки. Инвестпалата

Я подал свою заявку в Инвестпалате. Именно туда переехала значительная (но не вся) часть заблокированных активов, т.к. я был клиентом Открытия. Подать заявку было несложно - через приложение Vision Invest, скачанное с Google Play Market.

Если вы являетесь клиентом Инвестпалаты, но ранее так и не скачивали Vision Invest, то вот инструкция от самой Палаты:

Установить приложение просто: 1. Скачайте приложение Vision Invest 2. Для доступа к своим счетам в ООО «Инвестиционная палата» введите код приглашения INVESTPALATA. 3. Пройдите регистрацию – создайте новый логин/пароль для входа в мобильное приложение брокера-партнера.

Возможно, потребуется личная пригласительная ссылка, внимательно ищите её в письме на электронной почте, на которую поступают письма от Палаты. Мне такое письмо приходило 28 августа 2023 г. Воспользуйтесь поиском по письмам, вбив название приложения.

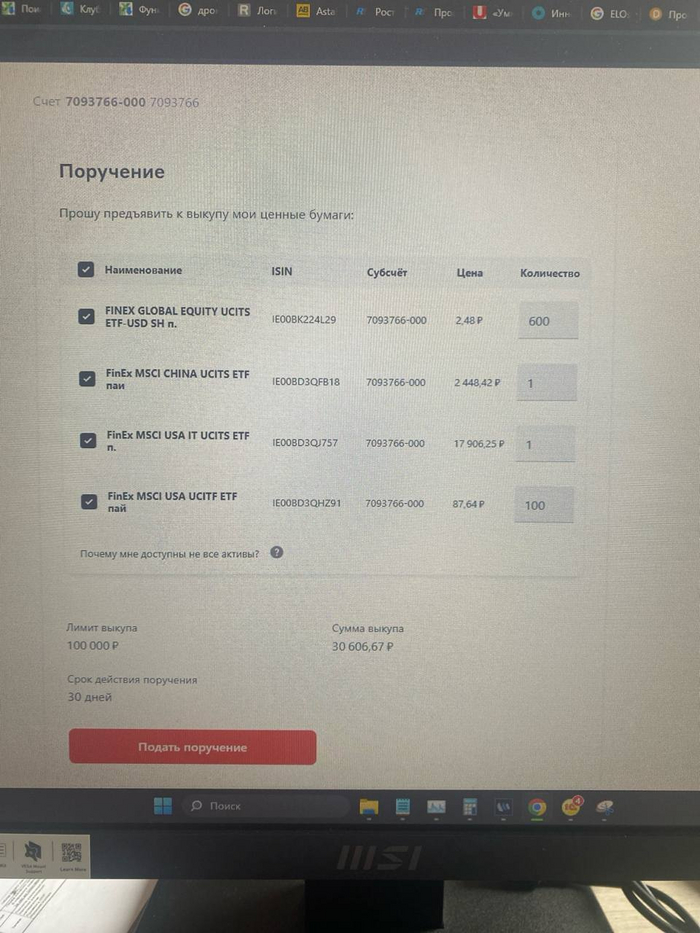

Зайдя в приложение, будет очень трудно пропустить огромное табло с приглашением подать заявку:

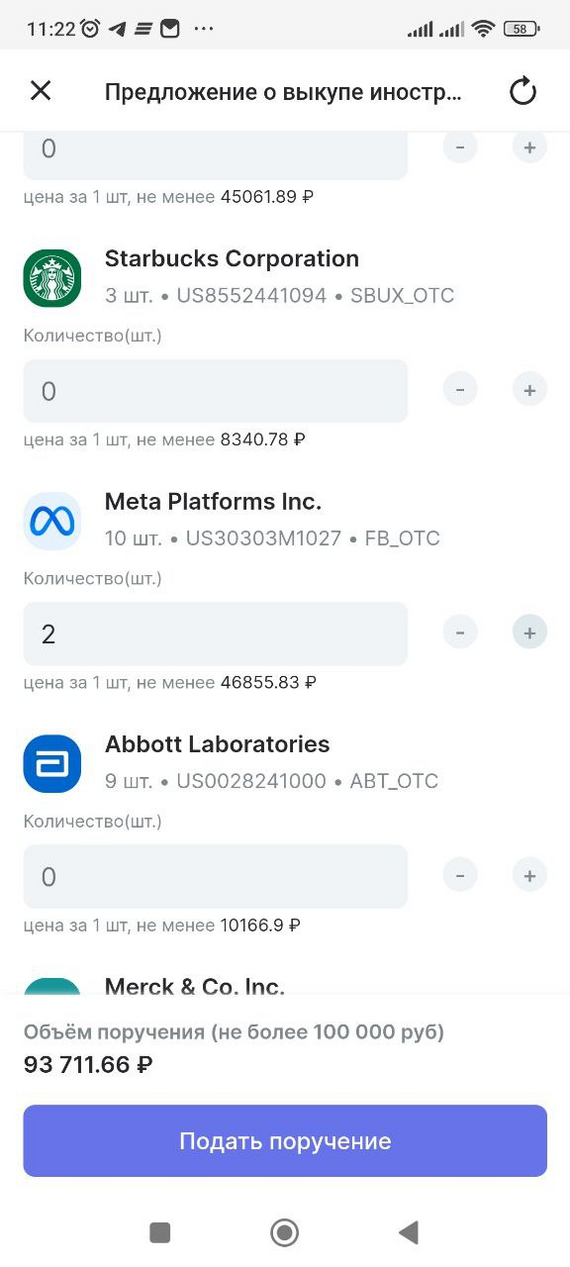

Далее все сделано максимально просто, можно поиграться с разной комбинацией активов, попытавшись подогнать сумму как можно ближе к 100 тысячам рублей:

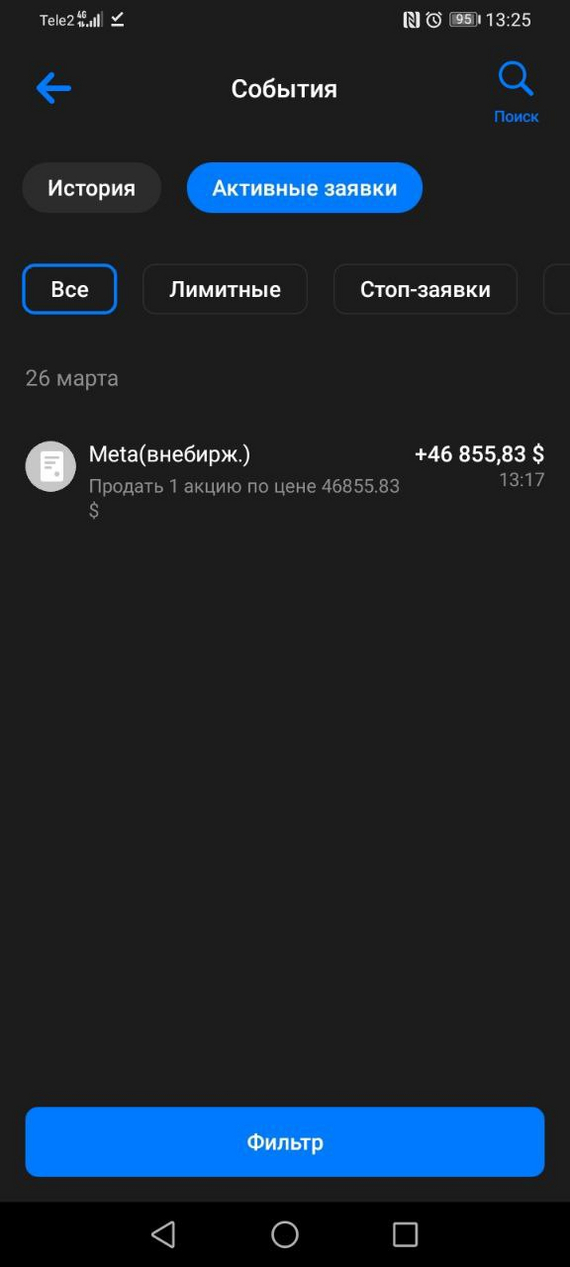

В итоге я подал заявку на 99'925 рублей. Что я продаю:

1. Meta - 2 шт. Признана экстремистской, наибольший гемор в дальнейшем держании в совокупности с хорошим ростом цены - примерно +100% в баксах и ещё больше если смотреть в рублях. Есть у меня конечно акции NVIDIA ещё с 2019 года, и там рост на 2000% уже, но принято решение избавиться сначала от проблемных активов. А уже на возможных новых стадиях обмена задумываться о наиболее выросших.

2. FinEx Казначейские облигации США (USD)» (FXTB) - 20 шт. Финекс - это паи фондов, находящихся по моему личному мнению в самой глубокой степени заморозки.

3. Акции на сдачу, добить до 100к. Сдал 1 штуку Gap, 4 штуки некоего Arcadium Lithium, появившегося у меня в рамках какого-то слияния-поглощения (я такое не покупал, но оно у меня есть).

Далее электронное подписание через присланный на телефон код, и вуаля - поручение подано!

Что важно помнить:

Поручение можно отменить и переподать заново.

Если вдруг компания, акции которой вы выставили на продажу, захочет сделать сплит своих акций или задумает продаться другой компании - то ваша заявка канет в лету. Так что послеживайте за компаниями, по которым вы подали заявку.

В принципе, сложностей с подачей по данной инструкции ни у кого не возникало, но если возникли сложности - заявку подать можно по телефону по номеру 8-800-200-62-77.

Правда, ВТБ немного косячит с указанием цен - заявка висит будто бы в долларах, но цена рублевая:

Нет смысла переживать, заявка считается поданной, косяк несущественный.

7). Опыт сообщества. Альфа-инвестиции

Инструкцию найти не удалось, но клиенты сообщают, что табло с предложением подать заявку появляется сразу при входе в личный кабинет Альфа-Директ с компьютера. Далее нетрудно прожать соответствующие кнопки и расставить галочки на выбранные активы:

Через КИТ Финанс подал заявку. Сначала нужно подать поручение, чтобы прислали ссылку на форму-калькулятор. Форму прислали быстро за несколько минут. В форме указаны все активы которые можно продать. Затем отправляешь форму и в заявках создаются поручения, которые нужно подписать с смс. Профит.

Трудностей с подачей заявки по инструкции ни у кого не возникло.

9). Что ещё?

По состоянию на начало работы над постом люди рассказывали о трудностях с подачей заявок через брокеров БКС, Финам или Цифра брокер. В случае с последним у меня будет собственный опыт, т.к. активы моей жены переехали туда из ВТБ (через Альфа-банк). Пока не тороплюсь, понимаю, что не всем удалось на скорую руку сделать работающее решение. Лучше позже, но без косяков.

Также не совсем понятно, как будут подавать свои заявки розничные инвесторы, которые покупали биржевые ПИФы с американскими активами внутри. Они тоже имеют право участвовать в обмене с лимитом в 100к, и как было известно ранее, должны обращаться с заявками в управляющие компании данных БПИФ. Но пока успешного опыта ни по какой из таких управ. компаний нет. У меня лично есть БПИФ от Тиньокфф Капитал (TSPX), но на данном этапе я решил обменять акции, а паи БПИф оставить на потом.

Если нужно, могу выпустить обновление вторым постом спустя пару дней, хотя уверен - достаточно обмена опытом в комментариях.

Я старался, на написание поста ушло три часа. Самой лучшей благодарностью будет подписка на меня здесь на Пикабу или же на мой скромный канал в Телеграме - где вам удобнее. Наверное, это будет и для вас полезным, я делюсь своим личным опытом в вопросах личных финансов, сбережений и инвестиций.

Моя мать всю жизнь занималась финансами сама. Справлялась нормально. Завидных высот не достигла, но и ошибок серьёзных не допускала. Я особо не лез в её дела.

Сейчас она на пенсии по старости (ей 63 года), получает сумму в районе 14 тысяч рублей. Также она в данный момент проходит лечение от рака, и является инвалидом первой группы.

И так получилось, что 28 февраля 2024 года она попала под влияние телефонных мошенников.

В 9:47 ей позвонили с первого номера и сказали, что у неё заканчивается договор мобильной связи. Вроде бы в обычной ситуации всегда рассудительный и здравомыслящий человек, она пошла на поводу у мошенников. Повлиял на это возраст? Или это последствия препаратов? Сложно сказать. Факт в том, что это произошло - она попала под влияние мошенников. Под предлогом привязки телефона к порталу Госуслуг они просили предать код из смс для входа на портал. Но у неё был старый номер привязан к порталу, и почта неактуальная. Мошенники прервали разговор. Зайти на Госуслуги не получилось.

В 11:00 ей позвонили снова с другого телефона, тот же голос. Нашли уже информацию о ней: ФИО, номер паспорта. Подозреваю, видя, что человек ведётся на их разговоры, они не пожалели денег и купили данные о ней, где это делается у жуликов. Они спросили СНИЛС, и код из смс на новом номере, через который они говорили. Но зайти в Госуслуги также не получилось, так как привязка старого номера к кабинету никуда не делась. Они прервали разговор.

В 11:22 позвонили с московского номера, якобы с портала Госуслуг, и сказали, что в её учётную запись осуществлён вход с другого устройства. Мать рассказала, что общалась по поводу продления договора, на что ей ответили, что это злоумышленники, которые уже получили данные её документов с портала, и её запись в данный момент надо немедленно заблокировать. А также, что они передают данные об этом событии в полицию.

И сказали ещё, что на неё оформляют кредиты онлайн.

Они уже «очень помогли» матери: запись в Госуслугах заблокировали, в полицию сообщили. И последнее, что они могут сделать, это направить заявление в Министерство Финансов, чтобы те проверили, куда ушли данные, какие есть заявления на кредиты, отменили их, и в целом предоставили инструкции по решению данной ситуации. Она, конечно, согласилась на такую помощь.

Дальнейшее общение с мошенниками было через WhatsApp.

В 11:35 написали, представились в сообщении, на аватарке герб Министерства Финансов, подпись соответствующая. Сразу позвонили через аудиозвонок.

Это была девушка. Сказала, что она сотрудник Минфина, и что сейчас они будут проводить операцию по противодействию мошенникам. В данный момент уже берется кредит в банке ВТБ на имя матери. Надо срочно туда ехать, чтобы самостоятельно забрать этот кредит, и в дальнейшем полученные наличные деньги перевести на безопасный счёт. Перед входом в Банк мать должна им позвонить, чтобы получить инструкции, как действовать.

Общение было недолгим.

В 12:59 они продолжили общение уже через другой номер, также в WhatsApp.

Мошенница дала инструкции, как действовать в отделении банка ВТБ. Вести себя спокойно, не привлекать внимание, подмечать подозрительных лиц вокруг, следить за тем, как с ней общаются сотрудники банка, отвечать спокойно. Если скажут, что уже идёт оформление кредита, заявить в ответ, что это видимо сами сотрудники банка без её ведома решили оформить на неё кредит. То есть, не доверять никому, кроме «сотрудницы Минфина» в телефоне. И ещё сказали, что на время проведения данной процедуры «по спасению денег» это всё является строго конфиденциальной информацией, которую нельзя сообщать никому, даже самым близким родственникам. Психологи хорошие, нагрузили ей мозг капитально. Шансы, что она будет адекватно рассуждать, и хорошо всё сможет обдумать, стремятся к нулю.

В банке ВТБ ей выдали кредит 300 000 рублей наличными. Напомню. Пенсионер с доходом 14 тысяч в месяц, инвалид первой группы, проходящая лечение от рака. Позже, при прочтении мной договора, выяснилось, что сумма кредита была не 300 000 рублей, а 372 503 рубля. Банк ВТБ не сильно размышляя над вводными данными выдал кредит, добавил стандартную страховку от СОГАЗ в размере 5 900 рублей, а также добавил «Ваша низкая ставка» в размере 66 603 рубля. Это всё на 60 месяцев. Размер ежемесячных выплат на погашение кредита составил в этом случае 9 439 рублей.

Такой размер выплат, на такой срок, если учитывать вводные данные, это явно противоречит здравому смыслу, а возможно и закону. Я могу понять желание банка наживаться на чужой нужде — это суть банков. Но это уже перебор. Банк ВТБ, вам денег не хватает? Рекордных прибылей который год подряд, на фоне всего, что происходит в стране и в мире, уже недостаточно? Всё больше и больше людей залезают в долги, ради того, чтобы сводить концы с концами. А вам всё мало? Пенсионеру с пенсией 14 тысяч, инвалиду первой группы, кредит в 372 тысячи на пять лет. Серьёзно? Впрочем, я могу понять откуда берутся все эти сверхприбыли. В том числи и из вот таких кредитов. Очевидно, что при невозможности выплаты матерью этого кредита, он становится моей обязанность. Я уже это проходил, когда после смерти отца в 2021 году оплачивал его долги - отдавал кредиты, которые он набрал. Привет ПочтаБанку и Сбербанку.

Так вот. Выдал ВТБ наличные - 300 000 рублей. Выйдя из банка мать, в полной уверенности, что занимается спасением денег и борется с мошенниками, звонит снова этой якобы сотруднице Минфина, которая говорит, что эти деньги надо внести на безопасный счёт через банкомат Альфа-Банка, и что этот банк является партнёром Минфина в проведении таких операций. Мошенники даже вызвали такси для матери, чтобы она быстрее перемещалась по городу. Сервис на уровне.

Доехав до местного торгового центра, дальнейшие действия по внесению денег через банкомат Альфа-Банка она уже выполняла по инструкциям от мошенников, находясь на постоянной аудиосвязи с ними.

Представители Альфа-Банка, вот такой интересный вопрос. Моя мать не является клиентом Альфа-Банка. Внесение единовременно суммы в размере 300 тысяч рублей без подтверждения личности того, кто совершает операцию — это нормально? Вроде бы у нас запрещены операции без подтверждения личности на сумму более 15 тысяч рублей. Это как так получается? Вы понимаете, куда эти деньги ушли? Очевидно, что это либо российские уголовники, либо террористы с Украины. Таким образом получается, что вы способствуете финансированию преступников и террористов. Как вам такая мысль? Может не стоит наживаться на всём подряд? Как вы думаете, сколько техники и оружия было куплено на деньги с подобных переводов? И сколько наших ребят пострадало от этого оружия?

Эти же вопросы относятся и к остальным банкам, принимающим участие в подобных мошеннических схемах. Может быть, стоит как-то более ответственно подходить к данным вопросам. Я, конечно, не специалист, но подозреваю, что пресечь подобные схемы возможно. В случае с пенсионерами, например, то же поручительство. И нормальный запрет на перевод крупных сумм без идентификации личности. Хотя о чём я? Это же уменьшение сверхприбылей…

В общем, внесла моя мать 300 000 рублей наличными на «безопасный» счёт через банкомат Альфа-Банка.

После этого мошенница сообщила о том, что на имя матери берут кредит в Сбербанке. Вся история повторилась. Правда Сбербанк был более разборчив, и выдал на руки наличными лишь 49 300 рублей, общая сумма кредита 52 800 рублей на 2 года. Понятно, что разница — это страховка. Ежемесячный платёж 3 040 рублей. Опять же вопрос. Сумма не такая большая, но по всем вводным способна моя мать возвращать банку эту сумму? В течении двух лет? Если бы я был человек со стороны, то у меня возникли бы сомнения по поводу успешности данного мероприятия. Хотя опять же о чём это я? Сверхприбыли просто не берутся из ниоткуда. Либо она как-то насобирала бы данную сумму, либо я, на правах наследования отдал бы все её долги. Хорошо быть банком в современном мире, в отличие от пенсионера или обычного работяги.

Получив деньги на руки, мать под руководством мошенницы повторила историю с внесением наличных через тот же банкомат Альфа-Банка. В этот раз на другой счёт. Внесла всю сумму — 49 300 рублей.

После этого мошенница отправила её в третий банк — Хоум Банк (он же ООО «ХКФ Банк»). Там ей выдали кредит в размере 99 820 рублей. Но только выдавал кредит не Хоум Банк, а микрокредитная компания «Купи не копи» (ООО). Возникает ощущение, что это серьёзная организация? Нет? У меня тоже. Процент 51,90, срок 12 месяцев, платёж 11 024 рубля в месяц, две страховки, одна от «Совкомбанк страхование» (АО) на сумму 17 820 рублей, а вторая от ООО «Хоум Кредит Страхование» на 3 000 рублей. Удивительно, почему не три страховки? Хотя сарказм тут неуместен.

Был в этом банке и светлый момент. Когда-то давно моя мать была клиентом Хоум Банка, и со своей стороны не инициировала процедуру прекращения обслуживания в этом банке, и оказалось, что на момент получения кредита она уже является действующим клиентом банка. При попытке снять средства со счёта, операция была заблокирована, из-за того, что в момент оформления кредита был заменён номер телефона в контактных данных со старого на новый, актуальный, что автоматически вызвало подозрения у системы безопасности. Таким образом деньги не были сняты либо переведены. Это радует. В отличие от дальнейшего общения с данным учреждением по поводу полного закрытия этого кредита без нашего финансового участия в этом процессе.

Немного ранее, 23 февраля 2024 года моя мать получила дебетовую карту Тинькофф Банка. Я сам пользуюсь их дебетовой картой, и посчитал, что в этом нет ничего плохого. Однако, она не отказалась от кредитной карты, предложенной сотрудником банка. Это было ошибкой, и почти стало причиной потери ещё 45 тысяч рублей.

Вечером 28 февраля, потерпев неудачу, мошенница продолжила вести мою мать на пути «спасения» денег. Но было уже довольно поздно. Отделения банков закрывались. Мать поехала домой, где я её и повстречал. Видя её неадекватное поведение, я попытался с ней поговорить на эту тему. На что она мне ответила, что занята очень важным делом и не может разговаривать об этом даже со мной. Понаблюдав за ней, понял, что надо принимать меры. Она, находясь на постоянной связи через WhatsApp непонятно с кем, в приложении Тинькофф Банка пыталась перевести деньги с кредитной карты на дебетовую, а затем с дебетовой на какой-то чужой счёт.

Деньги из Тинькофф Банка переведены не были. В 19:28 общение с мошенниками было закончено. Я позвонил одному знающему человеку, который, оценив ситуацию. сказал немедленно прекратить разговор с ними. Далее он объяснил матери: что это мошенники, что мобильные операторы договоры так не продляют, с Госуслуг никто не звонит людям, и Минфин тоже не спасает деньги людей подобным образом. До неё начало доходить, что она наделала.

Сразу же я позвонил в Альфа-Банк. Сообщил данные из чеков, которые остались после внесения наличных через банкоматы. Сказал, что операции надо остановить, описал ситуацию. Сотрудница Альфа-Банка приняла заявку.

После этого мы поехали в отделение полиции для подачи заявления о мошенничестве.

Ожидая в отделении, я заблокировал карту в Хоум Банке через их приложение. Также успели по телефону пообщаться с Тинькофф Банком: перевели обратно деньги на кредитку, закрыли кредит, заблокировали все карты, заказали перевыпуск только дебетовой карты.

Написали заявление в полиции. На будущее памятка тем, кто читает эту невесёлую историю. Берите от них бумагу, что вы подали заявление. В банках пригодится. Мы не взяли. А на следующий день уже было поздно. Дело ушло в уголовный розыск, и отдел полиции, по их словам, на следующий день не может дать бумагу, подтверждающую, что мы подали заявление.

Вернувшись домой, я проверил данные во всех приложениях: банки, мобильная связь, Госуслуги. В последние мошенникам так и не удалось зайти, как и мне, так как у матери они были привязаны к древнему номеру телефона. Получается, я заново зарегистрировал её в Госуслугах, подтвердив личность через приложение Сбербанка. В 3 часа утра было принято решение поспать пару часов перед работой.

На следующий день, 29 февраля 2024 года, отпросившись с работы на пару часов, я с матерью доехал до местного отделения Альфа-Банка, чтобы удостовериться, что обращение о приостановке операции принято. Были мысли, что им понадобятся чеки, или наши разъяснения. Но сотрудникам на месте ничего из этого не было интересно. Сказали, что повторно подавать на месте заявление не имеет смысла. Ожидайте.

Заехали в МФЦ, чтобы разобраться с Госуслугами. Сотрудникам в МФЦ также не удалось объединить старую и новую учётную запись. Есть запись, в которую никак не зайти, и есть запись рабочая, подтверждённая через приложение Сбербанка. С Госуслугами разобрались, если можно так сказать.

Чуть позже пришло смс от Альфа-Банка с информацией, что есть решение по обращению. Позвонил в Альфа-Банк. Сказали, что в отмене операции нам отказано, можете обратиться в суд. Ну что сказать? Банк работает хорошо, быстро. Переводы уголовникам и террористам улетают стабильно и качественно. Молодцы. А может быть они и отменили операцию, а деньги оставили себе? Зачем возвращать их, если об этом никто не может узнать, так как система переводов закрыта для внешнего наблюдателя. В любом случае Альфа-Банк показал себя скверно в этой ситуации.

В этот день кроме основной работы, планирования действий, и разговоров со знающими людьми, больше свершений никаких не было. Единственное, что взял отгул на работе для того, чтобы кататься по банкам с матерью, и разгребать всё это.

1 марта 2024 года, первый день весны.

Первым делом был банк ВТБ. Описали ситуацию. Обрисовали наше видение. Нам убрали услугу «Ваша низкая ставка». Страховку убирали уже в офисе СОГАЗ позже в этот день. Написать претензию к банку ВТБ по поводу того, как они выдали кредит моей матери, учитывая все обстоятельства, пока не удалось, так как пока нет документа от полиции. Но он будет. Так что это впереди.

Далее заехали в Сбербанк. У них не работала система, но сотрудники были доброжелательны, готовы били пойти навстречу. И для рассмотрения нашей ситуации также требовалась бумага от полиции. Вернёмся позже.

После Сбербанка зашли в Альфа-Банк, чтобы оставить претензию по поводу сложившейся ситуации с переводами. В приёме претензии сотрудники отказали, сказали направлять письмо на почтовый адрес банка в Москве. Также отказали в письменном ответе на моё телефонное обращение. Сказали, что если к ним обратятся сотрудники полиции, то они что-то им предоставят. А обычный человек для них — это никто получается. Альфа-Банк — вы молодцы и профессионалы. Или нет?

Дальше поехали в Хоум Банк, где у нас приняли заявление о погашении кредита без нашего финансового участия, в связи со сложившейся ситуацией. Но также рассказали сказку про то, что это микрокредит, и поэтому страховку можно вернуть только после погашения кредита. Что меня ввело в заблуждение. Но мы уехали дальше, со своими мыслями.

Посетили СОГАЗ, отказались от страховки по кредиту в ВТБ. Всё прошло нормально.

Выйдя из СОГАЗа, было принято решение найти у нас в городе «Совкомбанк страхование». Мы его нашли. Но в офисе люди даже не были в курсе, что их организация страхует кредиты Хоум Банка. Однако, они были доброжелательны: дали номер телефона, по которому можно уточнить информацию, и дали расположиться за столом в их офисе. Хорошее место. И как вы думаете, что произошло? Звонили в «Совкомбанк страхование», но при переходе в голосовом меню в раздел страхования кредитов Хоум Банка, разговор был переведён на сотрудника в Хоум Банке. Вот это поворот! Там сказали, что от страхования можно отказать, как при обычном кредите. В офисе банка, либо перейдя по определённой ссылке в интернете. Вот скажите представители Хоум Банка, разве вы не хотите, чтобы у вас была нормальная организация и репутация? Зачем все эти схемы запутанные? Хотя о чём это я?

После этого заехали только в магазин ДНС, так как, по словам представителя Хоум Банка из телефона, в этом магазине есть сотрудник Хоум Банка. Одно обособленное отделение, и один сотрудник в магазине электроники. В нашем городе на этом всё. В магазине сотрудника не оказалось. По словам продавцов уже давно он перешёл в основной офис работать, и обратно не возвращался.

Решено было заканчивать с поездками и попробовать отказаться от страховки по ссылке в интернете.

Позже из дома проверил ссылку. Действительно там форма для заполнения отказа от страховки. Но её надо высылать почтой. Когда дойдёт? Когда рассмотрят? Одному Хоум Банку известно. Поэтому запланировали повторную поездку в отделение Хоум Банка.

2 марта 2024 года, суббота. Съездили в Хоум Банк. Опять через какие-то непонятные рассуждения сотрудницы банка всё-таки добились написания заявления на отказ от страховки. А вернее двух заявлений. Видимо одной страховки недостаточно для такой организации и для такого кредита.

Предстоит поход в Уголовный Розыск для получения бумаги о том, что ведётся следствие.

Будет претензия в Банк ВТБ. Вы хоть проверяйте немного, кому и какие кредиты даёте.

В Сбербанк обратимся повторно. Пока непонятно.

Альфа-Банк... Я даже не знаю, как это назвать.

Ждём ответа от Хоум Банка по всем трём заявкам. Впечатления от организации — как будто в цирк сходил. Но безопасники - молодцы.

Мошенники всех сортов — это гнилые люди. Хотя и не люди они.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

Почитал про обсуждение банков. Поделюсь своим мнением. Карта Альфы у меня используется по назначению уже второй год. А тут пришлось заменить карту от Сбербанка. Ну не выкидывать же добро. Провел сравнительный тест гаджетов от банков. На мой взгляд однозначным лидером стал Сбер. Возможно это из-за того, что карта Альфы работает уже второй год. Посмотрим как себя проявит Сбер.

Накопили с женой наконец деньги на первоначальный взнос, думаем, ну вот возьмём семейную льготную ипотеку, да ещё с материнским капиталом, как все нормальные люди, год семьи же объявил наш гарант конституции. И что тут может пойти не так? Как оказалось ВСЁ блин. Выбрали квартиру в строящемся доме, подали заявку через сайт застройщика ПИК на ипотеку, банк ДомРФ одобрил сумму намного меньшую чем нужна, по телефону застройщик посоветовал напрямую в банках одобрения получать, подали от моего имени в Альфа банк и от имени жены в Сбер, одобрили оба и сумму подходящую, блин, но кто же знал (знали конечно многие, кто погружен в тему), что 11 января 2024 года Сбер, ВТБ и Альфа и ещё пара банков поменьше, решили что им мало %, что им платит клиент, который берет ипотеку на покупку квартиры, также им мало %, что платит застройщик, который у них же берет деньги под проектное финансирование для строительства этой же квартиры, и они хотят чтобы застройщики с каждой выданной ипотеки платили от 7,5 до 12 % комиссию банку. Многие застройщики согласились платить и естественно переложили эту комиссию на обычных людей, подняв цену квартиры на примерно сумму комиссии. Но ПИК и ещё несколько довольно крупных застройщиков не согласились и попросту перестали продавать квартиры тем, кто получил одобрение в этих банках. Решили мы подать в другие банки, но проблема в том, что те банки которые устраивают застройщика, одобрили сумму которой не хватит на покупку, а те банки, что одобрили нужную сумму , не устраивают застройщика . Блин что за бардак твориться на рынке жилья ?! А знаете что самое интересное? Сбер за прошлый год отчитался о прибыли, ВНИМАНИЕ, почти 1,5 триллиона рублей, многие из нас даже представить такую сумму не могут. Да и другие банки я думаю неплохо заработали. Кстати комиссию банки ввели на все льготные программы государства, ипотека Господдержка2020 по 8%, семейная ипотека по 6%, ипотека для ИТ по 5%, дальневосточная ипотека 1-2%, сельская ипотека. А как же все усилия государства по предоставлению доступного жилья для граждан (наивный да?), на рыночную ипотеку, кстати, та что под 20% комиссии же не ввели. ЦБ же ведёт себя беззубо, только выражают обеспокоенность ... Что разница между первичным жильем и вторичным слишком большая, а из-за этого будет ещё больше ! Все !ну натравили ФАС на банки, но кажется банки эти плевать хотели. И так цены на жилье выше некуда, так ещё и купить не дают без танцев с бубном . Квартиру выбирали по цене конечно, и самое важное по местоположению, работаем в этом районе и дети учатся здесь же. Это уже вторая попытка взять ипотеку , первая сорвалась из-за ковида. Вот сижу думаю, может, что не делается всё к лучшему !? Но жена от меня, я так думаю, просто так не отстанет(.

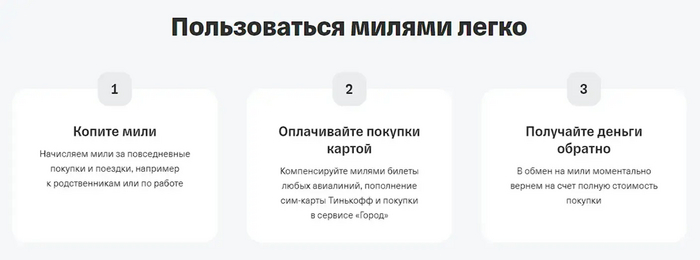

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

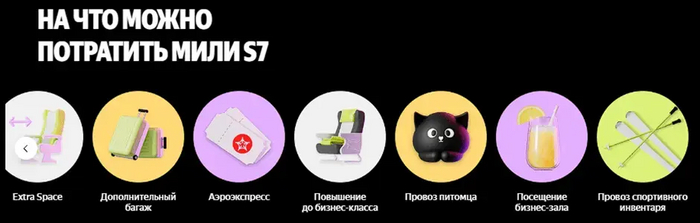

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Исходя из своего опыта, могу сказать что самая незащищенная часть данных это... Данные о страховке. О любой. ОСАГО, кредитной, здоровье, как только приходилось покупать очередной полис, СРАЗУ начинается вал звонков, начиная от продавцов кредитов и фельдмаршалов по криминальным делам галактики, потому как в каждом полисе фигурирует номер телефона. По разным причинам уже много лет я стабильно покупаю от 5 до 10 полисов в год. Каждый раз это было пыткой нервной системы. Некоторые особо ушлые начинали звонить ещё до того как я заканчивал оформление полиса, достаточно было засветить номер телефона в агрегаторе при входе. Со временем я перевел все полиса в одну страховую, и покупку основного пакета на один день. Тогда же мне агент посоветовал купить отдельную симку, которая кроме как в страховых делах не фигурирует, и кроме авторизаций и подтверждений ни где её не пользовать. И о чудо, с тех пор банки и мошенники мне звонят максимум пару раз в год. Пользуйтесь на здоровье.