Доброе утро, инвесторы

Разбираемся с вопросом:

💎А что делаем с АЛРОСОЙ?

📊Что имеем по фундаменту.

💎Алроса — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объёму добычи алмазов. Ценная бумага входит в первый котировальный список на МосБирже. Достаточно волатильная. Компания стоимости.

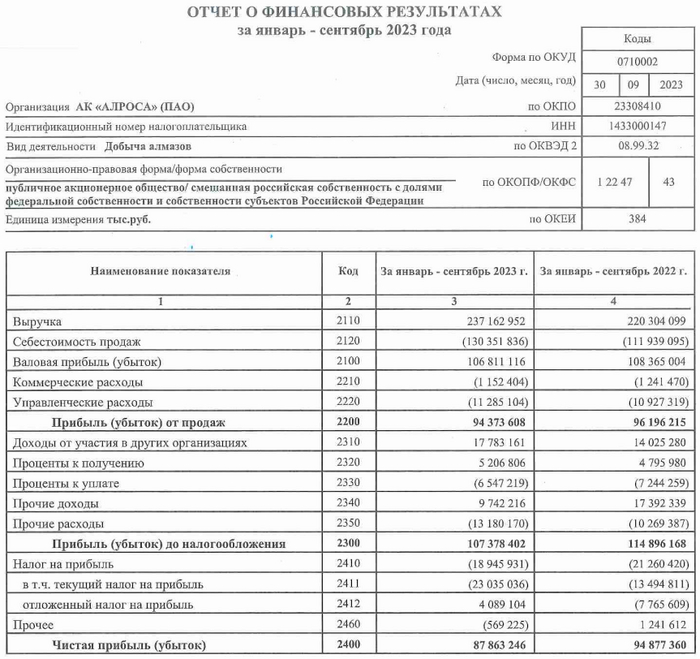

📈Показатели

По данным за трех кварталов (РСБУ):

- Выручка: 2023 - 237,2 млрд рублей, 2022 – 220,3 млрд рублей

- Прибыль: 2023 - 87,9 млрд рублей, 2022 – 94,9 млрд рублей

За 12 месяцев:

P/E (Цена акции к прибыли) = 9,21

P/B (Цена акции к стоимости активов) = 1,35

Компания выплачивает дивиденды. Небольшие, но все же, выплачивает и стабильно (за исключением 2022 года). В 2021 году были выплаты 2 раза: летом (7,1%) и осенью (6,37%), в 2023 – осенью (4,89%).

❗️Риски

- Санкции и политические риски. Из последнего, Ангола хочет бесплатно получить одно из крупнейших месторождений алмазов. Но тут думаю дело за переговорами. Уверена, что никто не захочет просто так что-то отдавать.:D

- Налоговые риски. Могут поднять налог на добычу полезных ископаемых (НДПИ). По аналогии с Газпромом, это может повлиять на дивидендную политику.

- Открытие новых рудных месторождений требует инвестиций, что может повлиять на дивидендные выплаты.

📈Потенциал

Высокий инвестиционный потенциал компания имеет на фоне падения рубля, так как является экспортером.

📈Картина по техническому анализу.

Я анализирую бумаги ориентируясь на уровни Фибоначчи

🎯Глобальной вижу цель 132,89.

🎯Из ближайших целей - значения на уровнях 82,29 и 101,62.

Помним, что такие значения мы можем увидеть только при благоприятном новостном фоне.

Усилить позиции можно в диапазоне 55-58 рублей. Повторно буду заходить с этих уровней. На данный момент у меня нет бумаги в портфеле, продала ее летом 2023 по цели 78,42.

📈Выводы

На данный момент можно подбирать, но имеем ввиду, что можем сходить ниже. На каком-нибудь сливе от плохой новости можно взять точно) Потенциал роста есть, ждем позитивный новостной фон.

Если было полезно, то жду новую бумагу)