Водопад Шуонийоки

Показать полностью

2

Давно мечтала о беспроводных наушниках, и наконец сделала себе подарок на день рождения. Но! Не учла тот факт, что в состав контактов входит никель, на который у меня жуткая аллергия. Менять наушники на другую модель не хочу. И если обычно я справляюсь со своей проблемой самостоятельно, путём закрашивания лаком металлических пуговиц на джинсах, то тут мне нужен ваш совет!

Чем покрыть металлические контакты на наушниках, чтобы они не теряли при этом конект с кейсом?

P.S. Грешна) пробовала лаком, но тогда контакты не реагируют на прикосновения и кейс.

…может их смогут посеребрить…

Тут написан мой прадед. Он погиб в Мурманской области при взятии Никель (1217 сп 367 сд 367 сд) . Есть кто то от туда? Может есть фотографии или видео с захоронения?

В прошлом посте Работа металлургов спрашивали про бессмертных крановщиков и стропаля. На одном из этих видео стропаль вполне явно уходит из зоны попадания расплава. Крановщики привыкшие, будка не из картона сделана, а исходя из специфики работы и знаний о прцессе и материалах, которые используются, понимают, что выброс именно расплава маловероятен. Из конвертера вылетает, в основном то, что в него загрузили ковшом, а это твёрдая фракция и кабину она не пробьёт. Наприпер, на медном заводе такое делать нельзя было бы точно, потому что там был бы выброс именно расплава, который облепил бы кабину крановщика.

"Почему в расплав попадала влажная фракция и где были шихтовщики?", В данном процессе это был "шлак крупной фракции" с медного завода. Его привозили по жд путям в открытых вагонах и покрывался снегом. Просто напросто нет времени его сушить. Процесс безостановочный шёл на двух заводах, согласовать поставку попросту невозможно. Есть "медяха/галушки" (так мы их называли) - грузи.

Были странные вопросы по типу "асхуяль норникель закрылся?". Закрылся не норникель, а никелевый завод. По экологическим причинам, слишком близко к черте города находился. Его закрывать хотели чуть ли не последние 30 лет, на моё детство выпало 2 "закрытия".

Так же были коментарии по типу "а зачем же так работать? Зачем туда идти?". Ответ простой - из-за денег. Продукты там стоят очень как прилично, особенно зимой. Тк своего там ничего не вырастить, всё приходится везти с "материка". А это самолёты зимой и судоходство в разрешённый период. Цены приводить не стану, кому интересно гуглите сами какие там наценки выходят. Есть ещё одна причина, почему там работают - нравится. Я там работал с большим удовольствием. Да вредно, да опасно, да весь завод разъёбан ещё до моего рождения, но я искренне любил именно эту работу.

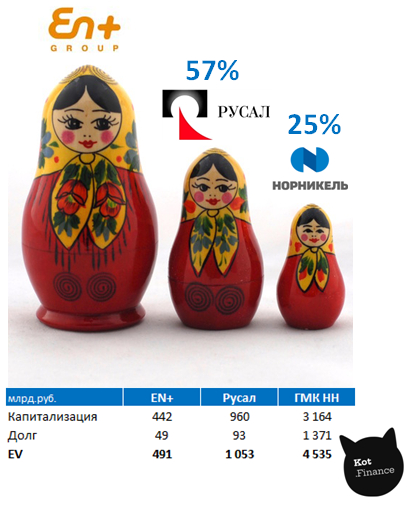

Если посмотреть на схему владения, то получается «матрешка»: головная компания (EN+) владеет 57% акций РУСАЛа, у которого в свою очередь блокпакет (25%) в компании ГМК Норильский никель. Все компании публичные, то есть имеют рыночную оценку.

Берем капитализацию, прибавляем долг, считаем стоимость (EV). Что получаем?

Стоимость EN+ составляет 491 млрд. руб. Сюда входит мощь сибирских рек (энергетический сегмент) и доля в РУСАЛ, которую рынок оценивает … в 547 млрд. руб. Значит то, что уже стоит 547 можно купить за 491. Энергетика в подарок.

Аналогично считаем по РУСАЛу.

Стоимость компании 1 053 млрд. руб., а доля в ГМК НН стоит 791 млрд. А это значит, что вся алюминиевая промышленность России стоит 262 млрд. Это очень мало.

Выходит, что покупка EN+ это сразу две отличные сделки.

В сухом остатке, покупая EN+ получаем соразмерную по стоимости долю в ГМК НН (не забываем про косвенную долю участия), и бонусом всю алюминиевую промышленность России и энергетический сегмент, который ее питает))

Расчеты выполнены по состоянию на 20.04.2022

-------------------------------

Если понравилась статья - мой Телеграм

https://t.me/+4-sVqiuI7IIwZGNi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся

-------------------------------

Пошагово от выбора отрасли и оценки денежного потока. До стресс-тестов и расчета стоимости.

Как выбирать компании для инвестиций? На примере РУСАЛ

Как в первой статье про оценку компаний, сразу скажу, что не ставил перед собой цели написать инвестиционный flashnote с глубокой проработкой. Хотел показать, что даже поверхностный расчет позволяет принять аргументированное решение. Вдохновил на это — рассказ человека с VC, который покупал акции на основе интуиции. Мне с интуицией особо не везло, а вот с калькулятором получалось лучше.

Важно понимать, что будущего не знает никто. А если кто-то знает, то никогда не скажет об этом. Поэтому первое правило любой инвестиции – диверсификация. Мы не знаем, как изменится курс валют, цены на сырье, инфляция. Именно поэтому, в инвестиционном портфеле важно иметь и экспортеров, и компании внутреннего сектора.

При выборе идей, мы можем или отыгрывать уже реализовавшиеся возможности:

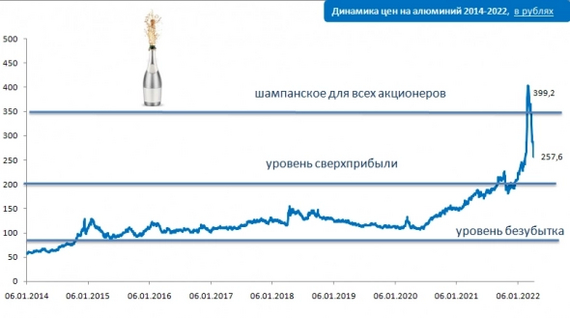

— цена на алюминий выросли, это приведет к росту прибыли РУСАЛ, но это еще не в ценах

или работать на ожиданиях:

— цены на многолетних минимумах, ниже себестоимости большинства участников рынка, что приведет к снижению инвестиций в отрасль, потом – в дефицит предложения и рост цен.

Сейчас почти все сырье на многолетних максимумах. Поэтому, мы можем отыгрывать только первый сценарий.

РУСАЛ – это экспортер, значит расходы – в рублях, доходы – в долларах. Значит акции компании могут быть страховкой на случай девальвации.

— многолетние максимумы в долларах, исторический максимум в рублях

— минимальное потребление алюминия в России, значит не будет запрета на экспорт в пользу внутреннего рынка (как это было со сталелитейными компаниями)

— риск эмбарго меньше, чем в другом сырье (была новость, что не будет санкций)

— бенефициар при девальвации рубля

В рублях алюминий упал, но это только из-за рубля. Вы верите в 80 рублей за доллар надолго? (риторический вопрос)

Теперь экономика:

Смотрим операционный денежный поток за два прошедших года, и моделируем три негативных сценария. Стресс-тест будет делать на двух переменных: цена алюминия, и курс доллара.

(1) Падение цены на алюминий на 25%. Даже сложно назвать это негативом: цены все еще значительно выше средних за 5 лет. Прибыль с тонны составит 875 долларов, или 128 тысяч рублей. Компания прибыльна

(2) Дополнительно к падению цен, добавим укрепление рубля до 50. Тогда прибыль с тонны в долларах та же, а в рублях – 80 тысяч. Компания прибыльна

(3) Теперь моделирую сценарий, при котором компания будет на грани. Это падение цен на 50% с одновременным укреплением рубля до 48 руб. Невероятный сценарий. Обычно при падении цен на сырье – рубль девальвируется, и это компенсирует потери.

Во что вы верите больше: в доллар по 50, или по 100?

Зато если текущие цены останутся, то операционная прибыль компании будет в 4 раза больше, чем в 2020 году, и на 30%, чем в рекордном 2021.

Далее смотрим, что мы покупаем:

---------------

EV, или enterprise value — один из самых часто используемых терминов при оценке компаний. Он представляет собой оценку стоимости компании. Именно стоимости, а не цену. Уоррен Баффет говорит «цена – это сколько ты платишь, а ценность – то, что ты получаешь». Дословно с английского value – ценность.Так вот, цена и стоимость – не всегда одно и то же. Разница в долге. Например, покупаете вы компанию за 1 млн. руб., но у нее еще есть долг 500 тысяч. Цена 1 млн., а стоимость – 1,5 млн.

---------------

В случае с РУСАЛ, к компании бонусом идет 25% ГМК Норильский Никель, стоимость которого 811 млрд. руб. А сам РУСАЛ с долгом стоит 1 345 (то есть весь алюминиевый бизнес с годовой выручкой 1 трлн рублей оценивается в 534 млрд.)

Этот пост не является рекомендацией к покупке, как и любой пост в канале. Я хочу показать, как стоит принимать финансовые решения. Отчетность и калькулятор, а не заметки блогеров)). 😎

А как вы принимаете решения об инвестициях? На что смотрите?

-------------------------------

Если понравилась статья - мой Телеграм

https://t.me/+4-sVqiuI7IIwZGNi

Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся

-------------------------------

Всем доброго дня, товарищи инвесторы.

Вчера была новость от Банка Америки, что все плохо в мире с поставками никеля и палладия, а это может повлиять на отрасль автомобилестроения. Что касается еды и удобрений – рынки уже дестабилизированы. Написал, что выиграть может от этого Норильский никель, Фосагро, Русагро, Акрон… Были вопросы по этому поводу, поэтому думаю что можно подробнее написать на эту тему.

💡1. Палладий, никель.

Главная область применения палладия — автомобильные катализаторы в бензиновых двигателях. Они помогают снижать уровень выбросов токсичных веществ в атмосферу. Палладий также применяется в электронике, стоматологии и ювелирном производстве. В автомобильной индустрии используется около 80% добываемого палладия.

Цена на палладий выросла с 1600 долларов за унцию (в декабре) до 2600 (март).

Основная сфера применения никеля – металлургия.

Благодаря этим свойствам нержавеющая и термостойкая никелевая сталь применяется:

в пищевой и химической промышленности;

в нефтехимической промышленности и строительстве;

в медицине и фармацевтике;

в авиа- и машиностроении;

в изготовлении подводных кабелей;

Так же никель используется в производстве батарей для электромобилей. Цена изменилась с 21 до 42 тысяч долларов за тонну. Илон Маск заявил, что цены на автомобили будут повышаться, и те что производятся на территории Китая и в США. В частности это связано с ростом цен на металлы.

Как это повлияет на Норильский никель?

41 процент выручки предприятия – это палладий. Никель – 19 процентов выручки предприятия. Спрос на эти металлы только растет, растет цена. Естественно компания может продавать свою продукцию дороже и зарабатывать больше.

Так же компания производит другие металлы: родий, платина, золото, медь. Все эти металлы сейчас высоко ценятся. Цена на медь сейчас на историческом максимуме.

«Медь часто называют «новым золотом», «новой нефтью» или даже «металлом будущего» из-за ее незаменимой роли в низкоуглеродной экономике и высокотехнологичных отраслях», — Алишер Усманов. Усманов привел данные Международного энергетического агентства, согласно которым к 2040 году среди минералов и металлов, используемых в экологически чистых энергетических технологиях, будет доминировать спрос на медь, никель и графит.

Никель и медь – металлы будущего.

Норильский никель санкции напрямую не затронули. Компания не отказывается от своей программы модернизации производства. Они даже планируют расширяться, появляются новые вакансии. В прошлом году была информация, что будет запушено новое производство меди. Есть проблемы с логистикой и поставками продукции конечному потребителю, но они будут решаться. Валютная выручка 95 процентов, то есть компания защищена от девальвации и инфляции (в какой то степени). От дивидендов они не отказываются ( во всяком случае пока).

Какие компании могут так же выиграть от высоких цен на металлы (палладий, никель)?

💡Vale SA - бразильская горнодобывающая компания, одна из крупнейших в мире. Занимает ведущее место в мире по добыче железной руды и никеля, основные производственные мощности находятся в Бразилии в штатах Минас-Жерайс и Пара, также работает в Канаде, Мозамбике, Индонезии, Малави и Омане.

У компании были проблемы связанные с остановкой производства из-за наводнений.

Главный исполнительный директор бразильской горнодобывающей компании Vale SA Фабио Шварцман ушел в отставку на фоне расследования катастрофы с прорывом плотины на руднике в штате Минас-Жерайс, сообщает The Wall Street Journal.

Vale была вынуждена приостановить работу этого и других рудников в стране, что может привести к сокращению ее добычи железной руды примерно на 40 млн тонн в текущем году. Кроме того, фирме грозят большие штрафы, а в феврале она потеряла инвестиционный рейтинг от агентства Moody's.

Vale - крупнейший производитель железной руды и никеля в мире. Годовой объем добычи компании, обеспечивающей четверть мировых поставок желруды, составляет 375 млн тонн (за год, завершившийся 30 сентября), производство никеля - 258,7 тыс. тонн.

Но в целом компания остается интересно для инвестиций. Высокие дивиденды, низкая стоимость, низкий долг, высокая рентабельность, хорошие прогнозы по росту прибыли.

💡На кого повлияют негативно высокие цены?

Автопроизводители. Для них этот году будет тяжелый, высокие цены, проблемы с поставками, кризис в секторе полупроводников.

💡Автоваз: была остановка работы, 16 марта возобновили производство. Зато цены повысили. Камаз: в режиме простоя могут оказаться 15 тыс работников.

💡Тесла: проблемы с поставками, повышение цен.

💡Концерны BMW и Volkswagen приостановили сборку автомобилей на всех европейских заводах. Как пишет Financial Times, связано это с кризисом поставок комплектующих с украинских заводов партнёров концерна — в первую очередь жгутов электропроводки.

💡Компания Toyota остановила производство автомобилей на своём заводе в Санкт-Петербурге и поставки новых машин из-за рубежа. Официально компания связала остановку производства с проблемами со снабжением комплектующими, а прекращение поставок — с логистическими сбоями.

2. Удобрения.

💡Фосагро.

Продукция ФосАгро поставляется в 100 стран мира. Приоритетный регион поставок – Россия, где компания – лидер по поставкам всех видов удобрений.

Низкая себестоимость продукции. Дефицит удобрений в мире.

Минпромторг рекомендовал производителям удобрений приостановить экспорт из-за проблем с логистикой. Это может привести к большему дефициту удобрений, цена вырастет. Доля валютной выручки – 75 процентов. В краткосрочной перспективе это может ударить по прибыли компании, а в долгосрочной наоборот – повысит прибыль за счет более высоких цен.

Планируют выплатить дивиденды за 4 квартал 2021 года. 390 рублей на акцию, а это 7,6 процентов. Выплата будет в июне, будем надеяться, что не отменят.

💡Акрон.

В 2021 году производитель минеральных удобрений «Акрон» увеличил поставки сложных удобрений (азофоска) российским аграриям до более 460 тыс. тонн, что на 6,3% больше, чем в 2020 году.

Компания утвердила дивиденды, дата закрытия реестра 9 марта. То есть дивиденды за 4 квартал выплачены будут.

Компания значительно нарастила выручку и прибыль за последние 5 лет.

💡Куйбышев Азот.

Конкурентное преимущество перед мировыми конкурентами - дешевый газ. Низкая себестоимость продукции.

Рост выручки и прибыли. Уменьшение чистого долга. Низкая стоимость акций.

3. Продукты питания.

Мировые цены на продовольствие могут вырасти еще на 8–22% от уже текущих рекордных уровней — ФАО ООН

Россия и Украина являются крупными мировыми производителями сельхозпродукции. Их общая доля в поставках ячменя, пшеницы и кукурузы в период с 2016/17 по 2020/21 сельскохозяйственный год составила 19%, 14% и 4% соответственно. Таким образом, на две страны приходится более трети общемирового объема экспорта зерновых.

Россия и Украина являются лидерами по поставкам рапсового масла, а на рынке подсолнечного масла их доля составляет 52%. Кроме того, РФ занимает лидирующее положение на мировом рынке минеральных удобрений.

Мировые цены на еду в USD превысили уровень «арабских революций» когда из-за дорогих продуктов народ начал выходить на улицы.

🥬Русагро.

По капитализации это одна из самых крупных компаний в РФ, которая занимается производством продуктов питания. 158 млрд рублей.

Отменили дивиденды в этом году. Плохие люди, я рассчитывал на эти 9 долларов, которые должен был получить за 9 акций).

Компания контролирует 13 процентов рынка сахара РФ. Сами знаете что сейчас с сахаром происходит, граждане резко захотели сладкого. Видимо будет рекордная выручка по сахару.

Компания получает около 40 процентов выручки за счет продажи масла. Напомню, что доля РФ и Украины в данном сегменте около 52 процентов.

Около 16 процентов выручки компания получает за счет реализации мясной продукции (6 процентов рынка). Третье место среди производителей свинины.

Черкизово. 🍎

Капитализация -124 млрд рублей. Российская группа компания занимающаяся производством мясной продукции. Крупнейший производитель мяса в России.

Группа Черкизово является производителем и переработчиком мяса птицы, свинины и комбикормов. Имеет производственные комплексы и хозяйства в 14 регионах РФ.

Основные акционеры: JPMorgan Chase Bank (31,9 %) и компания MB Capital Partners (58,74 %), владельцами которой (на паритетной основе), в свою очередь, являются Сергей Михайлов (генеральный директор «Черкизово»), Евгений Михайлов (председатель совета директоров «Черкизово») и их отец, Игорь Бабаев. Высокая доля нерезидентов.

Отменили дивиденды. Плохо. Значительный рост выручки и прибыл за последние 5 лет.

💡Русагро и Черкизово – 2 самых крупных игрока на рынке РФ, которые занимаются продуктами питания и акции, которых мы можем купить. Поэтому на фоне возможного удорожания продуктов питания во всем мире данные компании могут выглядеть очень привлекательно.

Про продукты питания и про компании из этого сектора хотел отдельную статью написать, так как считаю, что эта сфера может оказаться одной из самых интересных на ближайшие годы.

Спасибо за внимание. Успешных вам инвестиций.

Что покупать на открытии МосБиржи?

https://t.me/pensioner30/2597

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!