Про несбыточные обещания и аргументированность повышения НДС

Уверенно так заливал.

Показать полностью

Уверенно так заливал.

Крипта и Netflix, денежный чип Apple, новые рубли и налоги, слежка в кармане

https://oper.ru/news/read.php?t=1051626354

В этом выпуске:

00:00 Начало

00:25 На чем экономит Apple

02:45 Как открыть целую вселенную

04:30 Когда появятся новые рубли и налоги

06:28 Тайна цифровой слежки в смартфонах

09:25 Мощный ответ на игровой вопрос

12:50 Провал Киану Ривза и взлет стриминговых сервисов

14:10 Деньги Netflix в руках одаренного творца

Аудиоверсия:

https://oper.ru/video/getaudio/v_lapah_netflix.mp3

Цифровой рубль интегрируется в российское налоговое законодательство

http://duma.gov.ru/news/57850/

Для борьбы с ростом цен правительство решило отменить НДС на 44 категории товаров.

В них входят:

Зерновые и производные: Хлеб, Картофель, Макаронные изделия, Рис.

Овощи: Лук, Томаты, Цветная капуста, Салат, Брокколи, Морковь, Цукини, Лук-порей, Тыква, Зелень репы, Португальская капуста, Шпинат, Репа.

Фрукты: Яблоки, Бананы, Апельсины, Груши, Дыни.

Бобовые: Красная фасоль, спаржевая фасоль, Нут, Горох.

Молочные продукты: Коровье молоко, йогурты, Сыр.

Мясо, рыба и яйца: Свинина, Курица, Индейка, Говядина, Треска, Сардина, Хек, Ставрида, Консервированный тунец, Дорада, Скумбрия, Куриные яйца.

Жиры и масла: Оливковое масло, Растительные масла, Сливочное масло.

НДС в Португалии 23%, но для перечисленных товаров уже действовал льготный налог 6%, поэтому цены снижаются только на 6%.

Нулевая ставка будет действовать с 18 апреля 2023 года до 31 октября 2023 года.

Ссылка на закон.

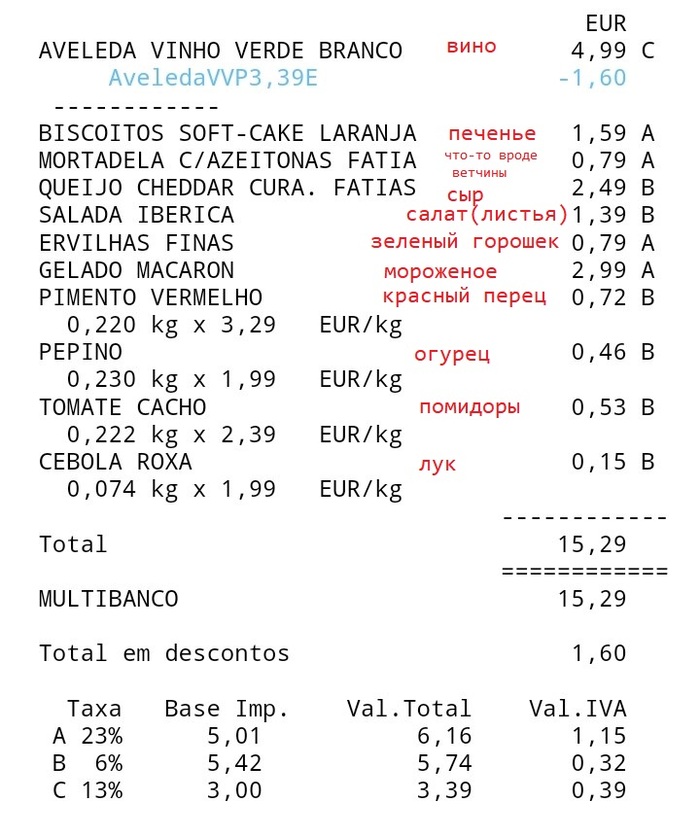

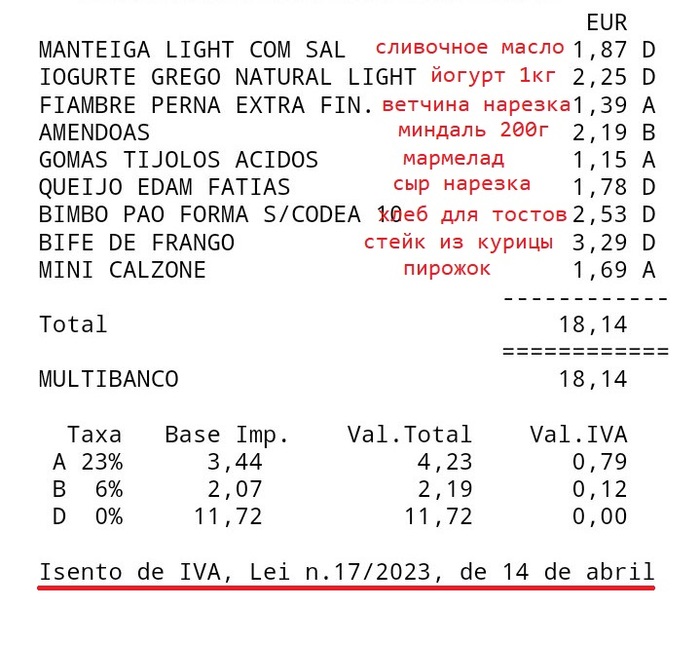

Для примера приведу чеки с ценами за Апрель. В них справа от цены указана группа товара, которая определяет налог.

Цены до вступления закона в силу:

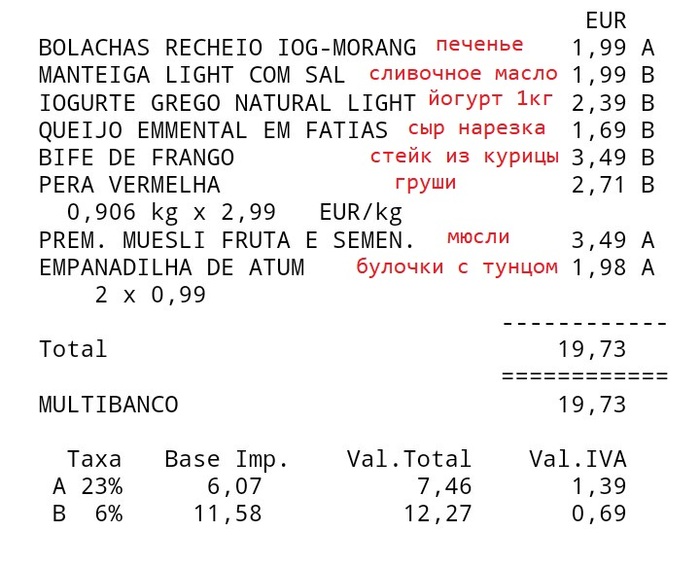

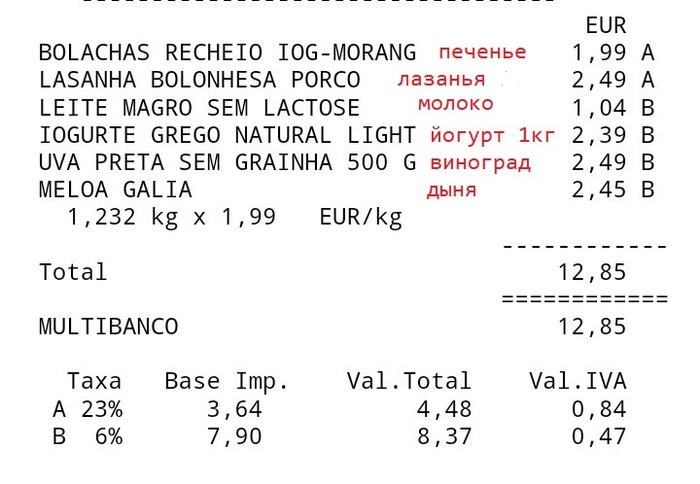

А вот первый чек с нулевым НДС. Внизу написан номер закона:

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

Минфин РФ в очередной раз напомнил, что если физическое лицо без регистрации в качестве ИП занимается предпринимательской деятельностью, например, сдает в аренду нежилые помещения, то у него возникает обязанность по уплате НДС.

Выход есть! В таком случае можно рассчитывать на льготу по условиям ст. 145 НК РФ, при выручке до 2 000 000 руб.

Позиция изложена в письме Минфина от 25.04.2022 № 03-07-14/37328.

В Госдуме активизивровалась идея повысить НДФЛ до 25% "для богатых". Имею строгое мнение, что "прогрессивное" налогообложение - антисоциальное т.к. провоцирует антисоциальное поведение: провоциурет стремление меньше работать и меньше зарабатывать чтобы не взяли большой налог.

Сначала покажу, как из "25% НДФЛ" получается "52% налога всего".

Пусть мы выплатили человеку 10000 руб, взяв НДФЛ 25%. 25% от 10000 = это 2500, на руки получит человек 7500 руб. Записали: 7500 на руки, 2500 - НДФЛ.

На "фонд оплаты труда" 10000 мы обязаны накрутить 30,2% "страховых взносов". Т.е. 10000 * 30,2% = 3020 руб страховых. Пометили. 7500 на руки, 2500 - НДФЛ, 3020 страховых.

Т.к. у нас же большая зарплата, наша фирма скорей всего будет на общем режиме налогообложения. Все суммы выплат и налогов формируют "добавленную стоимость", которая, бинго! Тоже облагается налогом - НДС. В РФ НДС - 20% от суммы добавленной стоимости. (10000 + 3020) * 20% = 2604 руб НДС. Пометили. 7500 на руки, 2500 - НДФЛ, 3020 страховых, 2604 руб НДС.

Суммируем. 7500 + 2500 + 3020 + 2604 = 15624 рубля потратит предприятие чтобы выдать на руки человеку 7500 руб. Сколько будет выдано на руки? 7500 / 15624 = 0,48 = 48%. Сколько налогов будет удержано? 100% - 48% = 52%

Ось такие пирожки!

Последнее. Какую я систему я бы считал правильной?

1. Со всех берется одинаковый процент дохода. Пусть и 50%, но одинаковый процент.

2. Всем выдается из собранных налогов одинаковая сумма.

Такая схема И помогает лучше бедным, т.к. у них будет радикально больше денег на руках каждый месяц. И не де-стимулирует людей много работать.

Правительство поддержало отмену НДС на драгметаллы с 1 марта.

Такие вложения станут хорошей альтернативой покупке валюты.

«При приобретении золотого слитка в банке не нужно будет уплачивать налог на добавленную стоимость в размере 20%, как это сейчас предусмотрено действующим законодательством», — сообщил Председатель Правительства Михаил Мишустин сегодня на заседании Правительства.

Два клана Капулетти и Монтекки, не помня повода вражды, рассорились на веки

Современная экономика в отечественном формате – тот еще марафон с препятствиями. Иногда складывается впечатление, что предприниматель и контролирующие структуры соревнуются в смекалке. То и дело подкидывая друг другу невероятные препятствия и каждый раз наблюдая удастся ли оппоненту выдержать удар на этот раз.

Казалось бы, деловая цель – понятие без которого не может существовать ни один бизнес процесс. Ведь любое, от микро до макро предприятия, и создавался для достижения одной большой деловой цели. Путь к которой состоит из комбинаций и сочетаний маленьких идей, целей, задач и решений. Которые могут быть как очевидными, так и нуждаться в дополнительных разъяснениях.

Но здесь предприниматели с грохотом и треском налетели на глухую стену неприятия, а как следствие обрели массу налоговых последствий. В понимании фискалов - если у сделки налогоплательщика отсутствует деловая цель, то налоговая выгода, полученная по такой сделке, считается необоснованной. И именно здесь начинаются чудеса взаимной эквилибристики.

Принципы и понятия

Принцип деловой цели сформулирован в пп. 1 п. 2 ст. 54.1. НК РФ, который указывает, что не допускается уменьшение налоговой базы, если основной целью совершения сделки являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога. А также, разъяснение принципа "деловой цели" подробно приведено в Письме ФНС РФ от 31 октября 2017 г. № ЕД-4-9/22123@ http://www.consultant.ru/document/cons_doc_LAW_282284/

Но иногда налоговики, ослепленные жаждой пополнения бюджета, пытаются буквально навязать налогоплательщикам свои убеждения относительно заявленных расходных операций.

Разберем несколько типичных ошибок, которые ведут к существенным налоговым доначислениям.

Например, один из самых распространенных случаев связан с введением льготных налоговых тарифов для ИТ-компаний. Многие предприниматели стали выводить штатные подразделения в самостоятельные структуры, путем реорганизации или новой регистрацией с переводом штатных сотрудников.

ФНС же видит в подобных решениях прямой уход от налогов и старательно выясняет у фактических владельцев причину и необходимость таких маневров. Зачастую не получив вразумительных ответов, подкрепленных соответствующей документацией, оперативно отказывает в применении льгот, со ссылкой на:

Письмо ФНС России от 21.01.2021 г. № СД-4-2/561@ http://taxpravo.ru/zakonodatelstvo/statya-440111-pismo_fns_r...

Письмо ФНС России от 20.02.2021 N СД-4-3/2160 https://www.garant.ru/products/ipo/prime/doc/400261983/

Письмо ФНС России от 20.02.2021 N СД-4-3/2249@ http://base.garant.ru/400361517/

Или вариант, также излюбленный коммерсантами: Три взаимозависимые ООО осуществляли финансово-хозяйственную деятельность как единая сеть продовольственных магазинов и применяли льготные налоговые режимы — ЕНВД и УСН. Все три организации взаимозависимы, так как их учредителем и руководителем является одно физическое лицо.

Бдительные сотрудники ФНС посчитали, что налогоплательщик применил незаконный вариант схемы дробления бизнеса, путем искусственного деления бизнеса на три ООО с целью возможности сохранения условий для применения льготных налоговых режимов каждым из ООО.

В данном случае, Суд встал на сторону налогоплательщиков, указав: Приведенные Обществом причины (снижение корпоративного и лицензионного рисков, экономическая устойчивость малых форм бизнеса) признаны достаточными и разумным экономическим обоснованием ведения торговой деятельности через три независимо действующие организации. Обратите внимание – Бизнесмен смог устоять в мотивационной части своих действий.

Таким образом мы подходим к основным правилам в этой затейливой игре разумов.

Сближенье ваше сумраком объято. Сквозь толщу туч не кажет солнце глаз. Пойдем обсудим сообща утраты. И обвиним иль оправдаем вас.

Вот несколько важных контрольных точек, которые смогут сохранить целостность бизнес процесса и отразить попытки подменить их своими определениями.

• Деловая цель должна иметь экономический характер. Критерием налоговой правильности бизнес решения, будет его направленность либо на увеличение доходов, либо на уменьшение расходов. И это должно быть зафиксировано, например, бизнес-планами или служебными записками соответствующего подразделения или специалиста. Также, вы должны быть готовы дать разумные пояснения в адрес налоговой относительно спорного решения.

• Деловая цель должна быть подтверждена. Это может быть, как документальное подтверждение (внутреннее решение; сторонняя экспертиза о том или ином способе развития бизнеса), так и словесное (показания должностных лиц организаций на допросе в налоговом органе)

Достижение деловой цели не является обязательным. В данном случае важно подтверждение намерения получить экономический эффект. Однако, если результата все-таки удалось достичь, его демонстрация дополнительно усилит вашу позицию по поводу подтверждения деловой цели, но это важно лишь как дополнительный аргумент в аналогичном споре в перспективе. Но зафиксировать данный факт не помешает.

Какой вывод из вышесказанного можно сделать: в действиях сотрудников ФНС зачастую присутствует банальный человеческий фактор. И поэтому их действия необходимо оценивать на предмет соответствия действующему налоговому законодательству и актуальной судебной практике. Нередко случается, что мнение сотрудника обусловлено давлением руководства и погоней за выполнением плана, что способствует нервозным попыткам «нахватать побольше, авось, что-то устоит».

Для противостояния этому, необходимо отстаивать четкую, непротиворечивую и обоснованную деловую цель в принятии бизнес решения. Да это не позволяет относиться халатно к бизнес процессу в целом. Да вы обязаны каждый свой шаг подкреплять нужной бумагой. Но таковы реалии современных тенденций и практик.

И здесь хочется вновь сказать словами Шекспира: «И не было судьбы грустней на свете, чем выпала Ромео и Джульетте Отечественному предпринимателю»

Ну что, потренировались? А теперь пора браться за дело всерьез.