Мама! Я бухгалтером устроился

Показать полностью

1

⚡️Меньше налоговых нарушений будут признаны преступлениями. Изменения УК заработают в апреле 2024 и будут иметь обратную силу.

Некоторые налоговые нарушения могут быть признаны преступлениями и подпасть под УК. При этом, наказание зависит от размера неуплаты налогов и сборов. Деяние может квалифицироваться - в крупном или особо крупном размере, что влияет на суровость наказания.

С 17 апреля 2024 вступают в силу изменения в УК РФ, внесенные Законом № 79-ФЗ от 06.04.2024 (опубликован 06.04.2024). Изменили статьи 199, 199.1, 199.3, 199.4 УК, предусматривающие уголовную ответственность в связи с неуплатой налогов, сборов и страховых взносов. Увеличены пороги размеров ущерба бюджету, определяющие масштабы деяния.

Деяния, подпадающие под ст. 199 и 199.1 (неуплата налогов и сборов, неисполнение обязанностей налогового агента) зависят от размера ущерба бюджету:

✅ Крупный - 18,75 млн. руб. (сейчас 15 млн. руб.).

✅ Особо крупный - 56,25 млн. руб. (сейчас 45 млн. руб.).

Деяния, подпадающие под ст. 199.3 (неуплата взносов от несчастных случаев страхователем - физическим лицом) зависят от размера ущерба бюджету:

✅ Крупный - 2,25 млн. руб. (сейчас 1,8 млн. руб.).

✅ Особо крупный - 11,25 млн. руб. (сейчас 9 млн. руб.).

Деяния, подпадающие под ст. 199.4 (неуплата взносов от несчастных случаев страхователем - юридическим лицом) зависят от размера ущерба бюджету:

✅ Крупный - 7,5 млн. руб. (сейчас 6 млн. руб.).

✅ Особо крупный - 37,5 млн. руб. (сейчас 30 млн. руб.).

При определении ущерба, в расчет берется сумма неуплаты за три финансовых года подряд.

Данные изменения могут помочь тем, кто сейчас находится под следствием или в процессе судебных заседаний. В случаях, когда сумма претензий налоговиков ниже новых порогов.

👍 По “крупным” ущербам уголовные дела можно прекратить, а “особо крупные” - переквалифицировать в “крупные” для смягчения наказаний. Кстати, во втором случае меняется и срок исковой давности - с 6-ти лет до 2-х. Для прекращения или переквалификации дела надо подать ходатайство.

👉 Если приговор уже вынесен, вступил в силу, но не исполнен (не уплачен штраф, не снята / не погашена судимость, не истек условный срок), подается ходатайство об освобождении от наказания, либо его смягчении. Такое право дает ст. 10 УК.

Подписывайтесь на мой телеграмм! ))

Рабочее время прописано в трудовом договоре. Например, с 9:00 до 18:00.

1. Входит ли в это время подготовка к работе?

- Да.

2. Вправе ли работодатель требовать прийти на работу за 5-10 минут до её начала, чтобы переодеться в робу или подготовить рабочее место?

- Нет, не вправе.

Переодевание в рабочую одежду, подготовка рабочего места, получение допуска на работы, получение заказ-нарядов или средств индивидуальной защиты, получение и сдача инструмента и так далее - это рабочие процедуры. Они должны происходить в рабочее время. Начальник не вправе требовать приходить для этого раньше. Это подтверждает и Роструд на своём сайте, в разделе "вопросы - ответы".

Статья 106 ТК говорит, что время отдыха предполагает освобождение от выполнения трудовых функций. Работник может использовать его на своё усмотрение - учиться, читать, заниматься спортом, просто развлекаться. Это касается и обеденного перерыва.

Работодатель не должен заставлять сотрудников работать во вне рабочее время. Это незаконно. Даже в случае, если он пропишет это в своих нормативных актах или трудовом договоре.

Во-первых, в приоритете будут нормы закона.

Во-вторых, это грубое нарушение прав трудящихся. А за это по головке не погладят. Могут и оштрафовать.

"Работать надо только в рабочее время. Оно ведь так и называется - рабочее".

Подписывайтесь на мой телеграмм! ))

— Что делать, если я очень тупая?

— Как спать всю ночь не просыпаясь?

— Правда ли, что женщины в 40+ не хотят детей и семью?

— Откуда берется кредитная история?

— Что делать, если отказывают в гарантийном ремонте?

— Реально ли сделать ремонт самостоятельно?

— Какую машину купить до 500к?

По традиции на вопросы сотни отборных ответов в лента Экспертов ➔

Это же Рыба-Бухгалтер

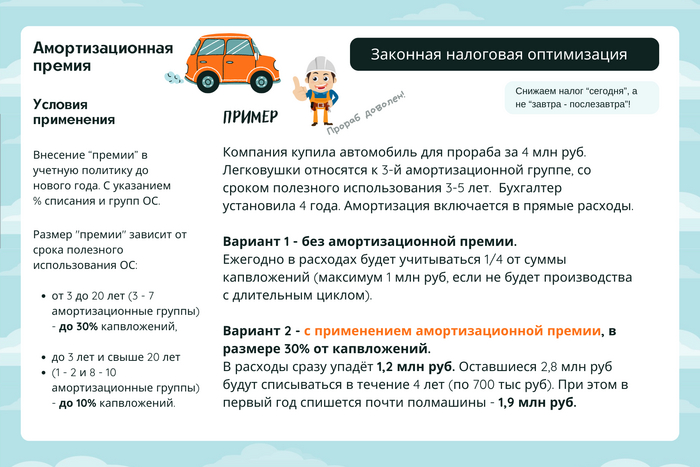

В ходе ведения бизнеса компании может понадобиться какое-нибудь оборудование, транспорт, сооружения, здания и прочие основные средства (ОС). Затраты (капвложения) на их покупку, модернизацию или создание включаются в расходы постепенно, в течение срока полезного использования, через амортизацию.

Налоговый кодекс разрешает сразу списать часть затрат (пункт 9 статьи 258). На бухгалтерском сленге такая возможность зовётся амортизационной премией. НК данный термин не содержит.

Размер "премии" зависит от срока полезного использования ОС:

- от 3 до 20 лет (3 - 7 амортизационная группа) - до 30% капвложений,

- до 3 лет и свыше 20 лет (1 - 2 и 8 - 10 амортизационные группы) - до 10% капвложений.

Важная деталь. Амортизационная премия, согласно НК, всегда относится к косвенным расходам (пункт 3 статьи 272). Они уменьшают налогооблагаемую прибыль в периоде начала начисления амортизации. Амортизация, отнесённая к прямым расходам, списывается по мере реализации конкретной продукции (работ, услуг), в производстве которой используется конкретное ОС. То есть, при длительном производстве часть амортизации может "зависать".

Бухгалтера не особо рвутся использовать данную оптимизацию налогов. Понять их можно, поскольку возникает разница между бухгалтерским и налоговым учётом. Кому-то придётся осваивать ПБУ 18, а это то ещё развлечение... Но настоящего Профи никакими ПБУ не запугаешь!

Автомобили, автомобили буквально всё заполонили... Это я к чему?

Пример

Компания купила автомобиль для прораба за 4 млн руб. Легковушки относятся к 3-й амортизационной группе, со сроком полезного использования 3-5 лет. Бухгалтер установила 4 года. Амортизация включается в прямые расходы.

Вариант 1 - без "премии". Ежегодно в расходах будет учитываться 1/4 от суммы капвложений (максимум 1 млн руб, если не будет длительного производства).

Вариант 2 - с применением 30% "премии". В расходы сразу упадёт 1,2 млн руб. Оставшиеся 2,8 млн руб будут списываться в течение 4 лет (по 700 тыс руб). При этом в первый год спишется почти полмашины - 1,9 млн руб.

Как начать применять амортизационную премию? Внести её применение и размеры в учётную политику перед началом Нового года.

Кстати, есть ограничения.

Амортизационную премию использовать нельзя:

- к ОС, выявленным при инвентаризации,

- при безвозмездной передаче ОС в качестве взноса в уставный капитал.

Тайная вечеря Леонардо да Винчи

Скучную тему бухгалтерского учета можно сдобрить некоторыми пикантными подробностями, чтобы она не казалось такой скучной. 🔥 Многие слышали, что бухгалтерский учет придумал Лука Пачоли. (На самом деле он всего лишь описал ту систему учета, которую придумали и использовали итальянские торговцы того времени.) Однако не все знают, что Лука Пачоли помогал Леонардо да Винчи рисовать картину Тайная вечеря с точки зрения математических пропорций. Более того они были друзьями и некоторое время жили вместе. Ходят даже слухи, что они были очень близки и представляли собой настоящий баланс, один - актив, другой - пассив. 😨