Заемщик поневоле. Как МФО раздают микрозаймы без ведома заёмщиков и как исправлять такую ситуацию

Деятельность микрофинансовых организаций негативно оценивается обществом, и многие искренне недоумевают, почему государство вообще не запретит МФО. На разных площадках для петиций, как на негосударственных, вроде change.org, так и на государственной платформе «Российская общественная инициатива» - roi.ru часто появляются инициативы запретить МФО, списать долги перед ними или уменьшить ставку займа до размера ставки рефинансирования. Между тем, МФО существуют и практика показывает, что любой из нас может узнать о запрете выезда из РФ в аэропорту при вылете с семьей на отпуск из-за задолженности перед микрофинансовой организацией, название которой он первый раз слышит. Как это работает и как это исправлять мы и поговорим.

Как можно угодить в список клиентов МФО, если Вы туда никогда не обращались?

Все дело в развитии онлайн займов и воровстве Ваших персональных данных. Многие МФО занимаются выдачей займов он-лайн, которых становится все больше с ростом цифровизации населения и вовлеченности граждан в он-лайн коммерцию. Сейчас стало удобно покупать в Интернет-магазинах, платить без очередей за коммунальные услуги - зашел, ввел свои данные и номер карты и заплатил. Точно также микрофинансовые организации научились выдавать беззалоговые займы на карты. Выдача микрозайма происходит, с одной стороны, легко, а с другой - довольно рисковано для заемщика.

Легкость заключается в том, что достаточно открыть сайт МФО, указать паспортные данные и номер телефона, прикрепить скан паспорта и номер карты и через несколько минут получить деньги на карту. За это время МФО успевает запросить Вашу кредитную историю, оценить долговую нагрузку и решить - выдавать заем или отказать (скоринг). Если заем выдан - деньги уходят на карту, а в Вашей кредитной истории появляется запись о микрозайме.

Но у этой схемы есть обратная сторона.За удобство приходится платить тем, что МФО не видит "вживую" клиента и его паспорт в оригинале, заемщик не подписывает договор займа, ни собственноручно, ни с использованием квалифицированной электронной подписи, поэтому ничего не мешает лицу, заполняющему анкету, указать чужие, украденные паспортные данные и приложить копию чужого паспорта или его хорошую подделку. МФО лишены возможности идентифицировать заемщика по номеру телефона и не могут знать кому в действительности принадлежит номер. Также затруднительно для МФО определить кому принадлежит платежная карта, и совпадает ли имя на карте с именем указанным в анкете.

В итоге, микрозайм по ворованным паспортным данным на карту получает мошенник. МФО, не получив возврат долга в срок, обращается за выдачей судебного приказа к мировому судье, который выдает исполнительный документ. Заемщик поневоле получает в личную кредитную историю запись о просроченном займе и узнает о том, что на его имя взяли заем, как правило, либо в момент, когда с карты приставы уже списали деньги, либо когда он стоит перед сотрудником пограничной службы, либо когда ему начинают названивать коллекторы и интересоваться как у него дела.

Среди сотрудников МФО вышеуказанные действия именуются "фрод", способы борьбы с ним совершенствуются, но искоренить его пока не удалось, хотя фрод составляет доли процентов от объемов всего рынка микрозаймов. Причина этого явления, как легкомысленное отношение граждан к своим паспортным данным, так и утечки данных их баз данных организаций и их нелегальная продажа.

И что делать?

В первую очередь, желательно под любым предлогом поменять паспорт. Точно также Вы блокируете украденную банковскую карту - нужно лишить возможности мошенников использовать Ваши персональные данные еще и еще раз. У меня в практике был случай, когда я по одному и тому же человеку добивался аннулирования записей в кредитной истории, отмены судебных приказов и исполнительных производств, но через неделю этот человек "получал" еще один микрозайм и все повторялось заново, пока человек не сменил паспорт.

Второе - обратится в местный отдел полиции по месту жительства о мошеннических действиях и получить талон КУСП. Полиция, скорее всего, никого не найдет и приостановит дело или вовсе откажет в возбуждении уголовного дела, но здесь цель зафиксировать факт обращения в полицию и подтвердить Вашу добросовестность. Талон КУСП понадобится для очистки Вашей кредитной истории, о чем расскажу чуть позже. найти свой отдел полиции можно на специальном сервисе на официальном сайте МВД - мвд.рф/district.

Третье - отменить судебный акт, на основании которого с Вас взысканы деньги.

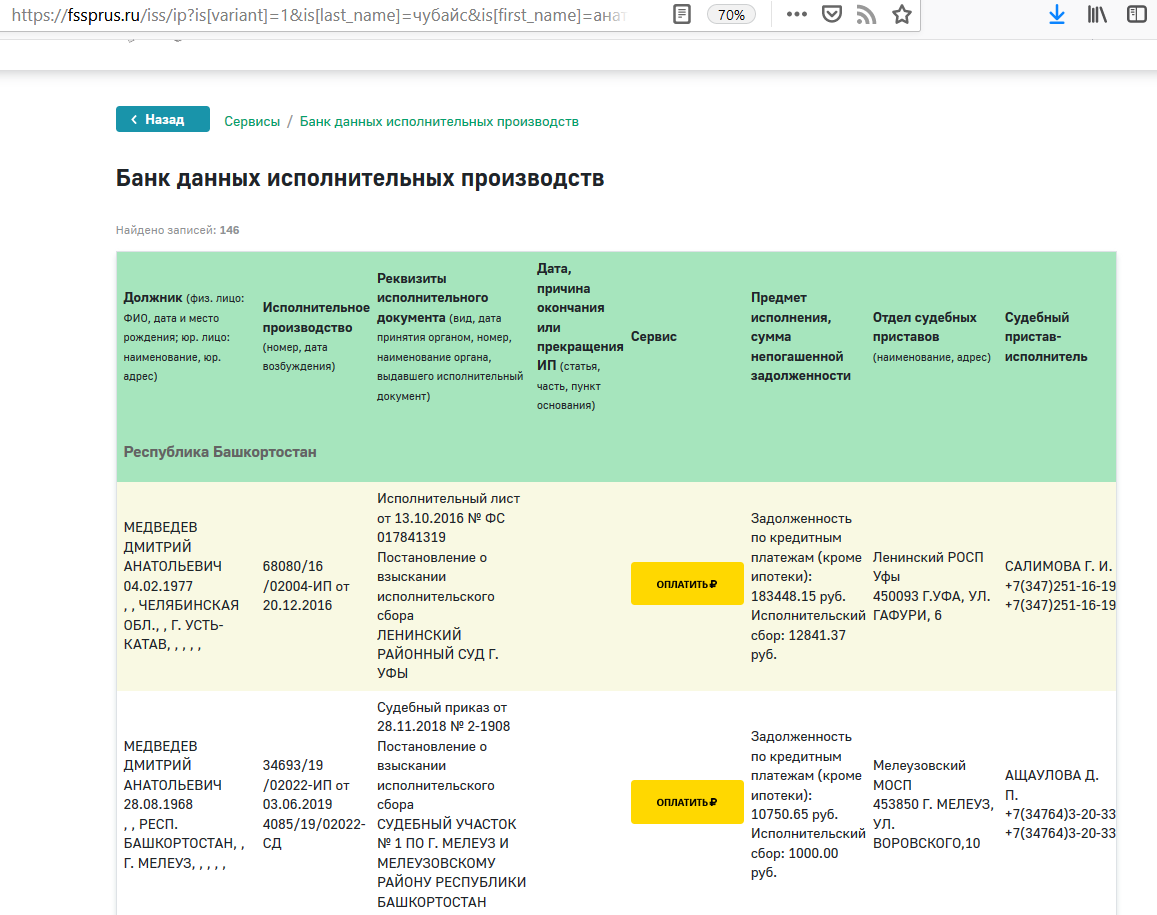

Если деньги уже списали - значит на Вас заведено исполнительное производство у судебных приставов и чтобы найти суд и получить на руки судебный приказ или решение суда, которое в дальнейшем обжаловать - нужно зайти на сайт судебных приставов и ввести свои данные: fssprus.ru

По реквизитам исполнительного документа можно определить какой суд вынес решение.Проходим на сайт информационной системы Верховного суда ГАС Правосудие - https://sudrf.ru/ и находим суд и решение. Если решение вынес Мировой судья, то ищем его на том же сайте, но в другом разделе - Мировые судьи.

Также советую скачать бесплатное приложение Федеральной службы судебных приставов и подписаться на свои исполнительные производства. Тогда вероятность сюрпризов для Вас существенно снизится.

Дальнейшие действия зависят от того, на основании чего с Вас взыскивают деньги и самого факта взыскания.

Если МФО взыскивает деньги на основании судебного приказа мирового судьи, необходимо получить копию этого судебного приказа и подать этому судье возражения относительно исполнения судебного приказа в течение 10 дней с момента получения приказа. Форма такого возражения - свободная, можете написать, что не согласны и никаких доводов не приводить. Госпошлину платить при подаче такого заявления не нужно. Получив такое возражение - судья отменит судебный приказ, о чем вынесет Определение. Если деньги не списаны это Определение нужно предъявить приставам для прекращения исполнительного производства.

Если деньги уже были списаны, то, на основании Определения об отмене судебного приказа, необходимо подать тому же мировому судье заявление о повороте исполнения судебного приказа и приложить доказательства списания денег по судебному приказу.

Если МФО взыскивает деньги на основании решения суда, то нужно получить копию такого решения в гражданской канцелярии суда, вынесшего решения, ознакомиться с делом, сделать копию договора микрозайма из материалов дела и подать иск об оспаривании такого договора, а затем заявлять о повороте решения суда для обратного взыскания денег с МФО.

Судебная практика при рассмотрении споров с онлайн займами в МФО - идет по такому пути – если заемщик не внес ни одного платежа и отрицает сам факт выдачи займа и принадлежность номера телефона – суды, как правило, становятся на сторону потребителя и признают такой микрозайм недействительным и обязывают МФО вернуть списанные деньги. Но судебное разбирательство имеет множество тонкостей и процедур, что оспаривание судебного решения намного сложнее, и рекомендуется его производить только под присмотром и с участием юриста.

Иногда, но очень редко, вопрос можно решить быстро через жалобу самой МФО и в Банк России - https://cbr.ru/Reception/Message/Register?messageType=Compla.... МФО могут и сами определить, что Вы стали жертвой мошенников и вернуть Вам деньги, но такие случае редкость и приходится их выбивать "с боем".

Четвертое - исправить свою кредитную историю.

Кредитную историю можно исправить без суда. Для этого в Федеральном законе «О кредитных историях» есть специальный механизм, который выглядит так. Вы запрашиваете бюро кредитных историй -специальный документ «кредитный отчет», который содержит сведения обо всех Ваших кредитах, займах и платежах, а также информацию о том, кто и когда запрашивал Вашу кредитную историю. Не следует путать "Кредитный отчет" с другими услугами банков по оценке платежеспособности. Такой кредитный отчет Вы вправе получить бесплатно два раза в год. Если в кредитном отчете Вы вдруг обнаруживаете сведения о займе, который никогда не брали – Вы обращаетесь в соответствующее бюро кредитных историй с заявлением об оспаривании этой записи и требованием ее удалить. К заявлению прилагаете вышеуказанный талон КУСП и решение суда о признании договора займа незаконным (если оно у Вас есть). Бюро кредитных историй, получив Ваше заявление обязано запросить в МФО, которая внесла запись о микрозайме - копии документов подтверждающих законность внесения такой записи. Если МФО в течение 30 дней не может обосновать, что запись была внесена законно, бюро кредитных историй удаляет эту запись из Вашей кредитной истории(см. статью 8 Федерального закона от 30.12.2004 N 218-ФЗ "О кредитных историях". Если бюро кредитных историй не исправило кредитную историю – такой отказ может быть обжалован в судебном порядке.

А как вообще выглядят договоры микрозайма у МФО?

Оформление займа в МФО мало чем по форме отличается от оформления кредита в банке. ЦБ настолько унифицировал эту процедуру, что документы подписывают одни и те же. МФО должна состоять в реестре Микрофинансовых организаций (такой аналог банковской лицензии). Такой реестр опубликован на сайте Центрального банка http://cbr.ru/finmarket/supervision/sv_micro/?utm_source=w&utm_content=page#a_14199 , перед заключением договора займа МФО обязана Вас ознакомить с Правилами предоставления займа и Общими условиями займа.

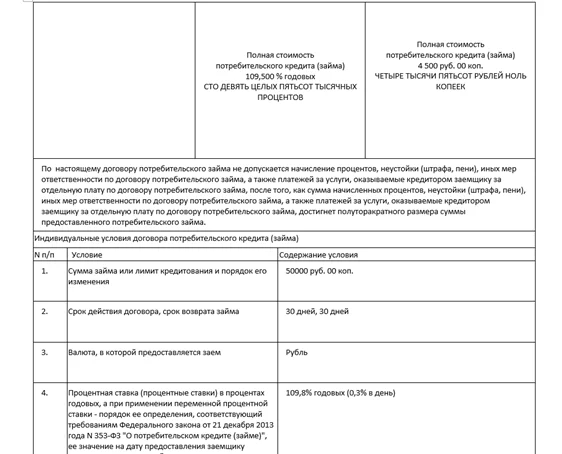

Что касается непосредственно подписания, то микрофинансовые организации, а также банки, ломбарды и кредитные кооперативы подписывают с клиентом договор потребительского займа по одной и той же утвержденной Банком России табличной форме в которой на первой странице указывается полная стоимость займа, сумма займа, процентная ставка, сроки возврата, размер неустойки (максимум 20% годовых), сведения о договорах, которые Вы обязаны заключить в рамках договора кредита и другие сведения. Указанная форма займа одинаковая как для банков, так и для МФО, поэтому если Вам вручили ворох кредитных документов, первое, куда нужно смотреть – это искать эту таблицу, потому как именно в ней написана конкретика.

Если такой таблицы нет, а Вы подписываете договор как потребитель – значит перед Вами мошенники.

Касательно пресловутой страховки следует понимать, что банки и МФО не любят писать про страховку в табличной форме займа т. к. это существенно ограничивает им возможность повышать процентную ставку. Поэтому если Вам сотрудник рассказывает, что страховка обязательна для получения займа или кредита, а в строке 9 табличной форме Вы не видите обязанности заключить страховку – Вам врут и страховку Вам навязывают и подписываете ее добровольно. Вернуть сумму страховой премии, закон позволяет, но влечет определенные хлопоты для заемщика. Кроме того, если Вы купили автомобиль в кредит и получили за это скидку – то после отказа от страховки можете получить гневное письмо от автодилера с требованием вернуть сумму скидки, но это уже совсем другая история.

О коллекторах

Если Вы стали жертвой мошенников, но Вас беспокоят коллекторы и не реагируют на обьяснения – в первую очередь, напишите обращение в само МФО с приложением доказательств обращения в полицию. Добросовестные МФО понимают, что в очевидных случаях лучше разрешить дело миром, чем отбиваться от запросов и предписаний Банка России. Если кредиторы упорствуют, то необходимо обращаться с жалобой в ЦБ.

Если закон нарушают сами коллекторы, которые перекупили долг у МФО - следует писать жалобу судебным приставам как надзирающему органу за коллекторами. Все права и обязанности коллекторов и должников прописаны в Федеральном законе от 03.07.2016 N 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях". Этот документ досконально регламентирует деятельность коллекторов, частоту взаимодействия и иные причины. Например, звонить заемщику могут только первоначальный кредитор – само МФО или коллектор, но при условии, что он состоит в реестре коллекторов. Отыскать такой реестр можно на сайте приставов. Причем звонить должны исключительно с телефонных номеров, которые принадлежат МФО или коллектору соответственно и перед началом каждого общения представляться и называть наименование МФО. Кроме того, закон предусматривает количествтенное ограничение для звонков и СМС, а также ограничение по времени их отправки.

Кроме того, если с момента просрочки прошло четыре месяца и более – должник вправе направить кредитору или коллектору уведомление об отказе от взаимодействия (по сути запрет звонить) по форме Приказа ФССП России от 18.01.2018 N 20. Если звонки продолжаются - коллектора могут оштрафовать на сумму до 200 тысяч, а в запущенных случаях и запретить ему коллекторскую деятельность вовсе.КоАП РФ Статья 14.57. Нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности

1. Совершение кредитором или лицом, действующим от его имени и (или) в его интересах (за исключением кредитных организаций), действий, направленных на возврат просроченной задолженности и нарушающих законодательство Российской Федерации о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности, за исключением случаев, предусмотренных частью 2 настоящей статьи, -влечет наложение административного штрафа на граждан в размере от пяти тысяч до пятидесяти тысяч рублей; на должностных лиц - от десяти тысяч до ста тысяч рублей или дисквалификацию на срок от шести месяцев до одного года; на юридических лиц - от двадцати тысяч до двухсот тысяч рублей.

2. Нарушение, предусмотренное частью 1 настоящей статьи, совершенное юридическим лицом, включенным в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, -

влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до двухсот тысяч рублей или дисквалификацию на срок от шести месяцев до одного года; на юридических лиц - от пятидесяти тысяч до пятисот тысяч рублей или административное приостановление деятельности на срок до девяноста суток.

Оффтоп о нелегальных кредиторах и пробелах в законах

С 2014 года под надзором ЦБ находятся МФО, ломбарды, кредитные кооперативы и сельхозкооперативы. При этом не все кредиторы работают легально под надзором ЦБ, сдают отчетность, соблюдают ограничения. Вне поля зрения ЦБ работают многочисленные онлайн займы, которые вообще никаких договоров заемщику не предоставляют, "денежные боты" и другие непрозрачные "ростовщики".

На оффлайн рынке работают комиссионные магазины, маскируясь под микрофинансовые организации и ломбарды, отдельно процветает нелегальный бизнес по займам под залог квартир. Например, в РФ открыто работают и рекламируют себя физические лица раздающие займы под залог квартир, а неплательщиков выселяют из них на улицу в судебном порядке. Про них неоднократно писали в прессе (Статья "Путь на улицу"- Российская газета - Неделя - Северо-Запад № 245 (8003), Статья "Вы бомж. Все по закону" Российская газета - Федеральный выпуск № 246(7412)), но воз и ныне там, количество бомжей растет, но последствий для таких кредиторов фактически нет. Более того, суды признают формальную правоту таких кредиторов - взыскивают займы и обращают взыскание на квартиры.

Как же так? Причины этому - пробелы в законе, позволяющий этим заниматься, неповоротливость правоохранительной системы, которая не всегда реагирует на такие очевидные нарушения и главное - финансовая неграмотность заёмщиков.

Вместе с тем, доля ответственности лежит и на пострадавших от мошенников - граждане вводят в интернете на незнакомых сайтах свои паспортные данные, даты и место рождения, адрес регистрации и прочие данные, в невнятных офисах сомнительных организаций подписывают документы не читая и не вникая в суть, не советуясь с доверенными компетентными специалистами, юристами и т. п. В результате, недобросовестные займодавцы предлагают подписать гражданам не договор потребительского займа, соответствующий требованиям закона и ЦБ, а договоры купли-продажи квартир или договоры коммерческого, а не потребительского займа. Такие договоры составлены не в пользу потребителей, но формально составлены правильно и по ним можно любого ободрать "как липку" и добиться справедливости по нему маловероятно. Поэтому безопасность Вашего имущества прежде всего в Ваших руках. Читайте, прежде чем подписывать и следите за тем, что подписывают Ваши близкие.