Стабильность

С момента написания комменария сменился президент, курс доллара, конституция, границы России, состав Госдумы и т.д. и т.п.

А совет всё актуальнее и актуальнее.

С момента написания комменария сменился президент, курс доллара, конституция, границы России, состав Госдумы и т.д. и т.п.

А совет всё актуальнее и актуальнее.

Мне интересно, почему все считают честно работающие КОММЕРЧЕСКИЕ банки жуликами?

Они предоставляют финансовую услугу. Причём добровольно. Людей никто не заставляет брать кредиты, никто почку не вырезает, сверх изначально заявленного не требует.

Почему все считают что банки должны деньги давать без процентов?

Банки созданы не для благотворительности, а с целью заработать.

Банкам надо платить зарплаты, содержать отделения и нести операционные расходы.

Плюс все думают что банки это такие станки, которые сами печатают деньги, и раздают людям, и делают деньги из воздуха.

Может для кого-то секрет, но деньги которые раздают в виде кредитов, банки сами берут в кредит. У кого? Да у центрального банка. Причём под всем известный процент - ключевая ставка называется. Сейчас она составляет 6,5%.

То есть банк берёт у центробанка деньги в кредит под 6,5%, и потом кредитует вас.

Поэтому ставка по кредиту, не может быть ниже ключевой ставки, иначе банк будет работать в убыток.

Потом сверху добавляется процент на операционные расходы и на планируемую прибыль.

Вот и получается, что сейчас например Сбербанк даёт кредиты от 8,9 до 12,9%

Брать кредит или нет, каждый решает сам. Но в некоторых случаях, кредит оправдан.

Например ипотека. При обычной средней зарплате, копить на собственное жильё вы будете всю жизнь. При этом инфляция будет жрать ваши сбережения нещадно. Стоимость жилья растёт так, что копить можно бесконечно. А взяв ипотеку, вы замораживаете стоимость, то есть отдавать долг вы будете по той цене, когда вы оформили кредит.

Например в моём регионе лет 7 назад двухкомнатную квартиру можно было купить за 2 миллиона. Сейчас они в среднем стоят 4,5 миллиона.

Если бы вы взяли ипотеку в то время, сейчас бы даже с учётом переплаты остались в плюсе.

Вопрос не в самом предоставления кредита, а в механике как его предоставляют: в попытках навязать ненужную страховку (за исключением когда этого требует закон, а есть случаи когда менеджер вводит в заблуждение относительно необходимости страховки и ссылается на несуществующие требования), так однажды к нам обращался мужик которому навязали страховку в размере 1/3 от кредита, стоимость естественно записали в кредит; также наличие скрытых платежей, которых нет в рекламе и о которых не говорит менеджер давя на клиента, что бы тот быстрее подписал договор не вчитываясь в мелкий шрифт (ну а че, там же ничего такого банк не пишет, верно же да?).

Я понимаю, что большинство этих проблем решается простым вчитыванием в текст как договора и закона, с последующим посыланием менеджера, но ведь так и работают мошенники которые рассчитывают на невнимательность своих жертв, они тоже тебя не могут тебя втянуть в свою схему насильно. Отсюда и всеобщее недоверие к банкам.

Скрытые платежи и страховка, которые не отражены в графике платежей, а платятся сверх того? Позвольте усомниться в ваших словах

это где такое сейчас есть? Насколько я знаю, сейчас банки обязаны ПСК писать очень крупными буквами в шапке документа.

График платежей? Да везде есть. В любом кредитном договоре есть полный список дат и сумм всех платежей, которые заёмщик будет должен совершить. Наверное, это требование законодательства

не график платежей, а полная стоимость кредита, обычно указывается на листе с графиком платежей в левом верхнем углу

ну как сказать, в целом вы правы. Просто когда тебе явно показывают реальную цифру процентов это удобнее, не надо ничего считать, вот она- смотри оценивай.

Это как раз по графику считать не надо. Надо сравнить платёж с зарплатой и с платежом, предлагаемым другими банками по такому же кредиту. А по ставке самой по себе фиг поймёшь, брать или не брать. Особенно если в нее, например, страховка не включена

У кого? Да у центрального банка. Причём под всем известный процент - ключевая ставка называется. Сейчас она составляет 6,5%.Я, как банкир, немного дополню:

То есть банк берёт у центробанка деньги в кредит под 6,5%, и потом кредитует вас.

У Банков есть возможность эти деньги брать у ЦБ, но:

1. Денег ЦБ не хватит для фондирования всех банков

2. Деньги ЦБ очень дорогой способ фондирования

Поэтому банки прибегают к огромному числу источников "займа" средств: текущие счета, срочные депозиты, эмиссия облигаций, межбанковское кредитование и т.д.

Это не такой простой процесс, как может показаться.

это еще человек не знает о норме резервирования и денежном мультипликаторе.

интересно, когда-нибудь в школах будут основы экономики преподавать?

ах да, там же вместо этого основы религии или как там его…

это человек не знает про сильное ядерное взаимодействие и принцип неопределенности. интересно, когда-нибудь в школах будут основы физики преподавать?

Про запреты со стороны ЦБ в такой форме я не слышал, всё-таки, банк сам решает по какой цене привлекать и кредитовать. Но:

1. Стоимость фондирования каждой сделки осуществляется через сложную FTP (Fund Transfer Pricing) систему. И % по выданному кредиту обычно не может быть ниже, чем стоимость фондирования этого кредита + маржа + премия за риск.

2. Выдавая необеспеченные кредиты в больших объёмах, да ещё и по низкой ставке, есть риск получить пристальный интерес со стороны ЦБ как подозреваемые по выводу активов.

Иными словами: Гипотетически, я могу представить ситуацию, когда человек получает кредит под ставку меньше, чем ключевая (Например, очень важный клиент с "особыми" условиями, с поручительством и залогом), но на практике такое не встречал. Возможно, если это читают коллеги из Private Banking, они подскажут лучше.

Слышал что проблема в том, что в такой сделке нет экономической выгоды. И цб спросит почему ты в убыток себе деньги раздаёшь, нет ли тут мошенничества.

аналогия та же как и с производством, вы можете продавать товар ниже себестоимости? Можете, конечно, но тогда сначала к вам придет налоговая, а потом вы обанкротитесь.

Это очень странное решение. Ибо если это твой банк, то мув откровенно тупой, а если ты наемный руководитель, то как ты будешь объяснять этот кредит владельцам банка?

Бывает прям перед смертью банка берут супер кредиты на руководителей и они уходят с ними в закат, но там не важно по какой ставке.

Да с мозгами автора опуса итак все ясно. Стоит только задуматься, насколько выгодным был бы сейчас платеж по кредиту, взятому в 2013..

ПСК вы увидите на документе перед подписанием договора, все что вливают до этого в уши - "не является офертой"

ПСК, кстати, это не процентная ставка, а, если упрощенно, переплата от первоначальной суммы кредита за год. И у банков по обычным потребительским кредитам, не предполагающим обязательного страхования и т.п., при аннуитетном способе погашения ПСК зачастую ниже самой процентной ставки выходит, т.к. в расчет ПСК тогда входят только проценты, а они начисляются только на остаток тела кредита.

вот это ОТ и можно считать мошенничеством, если с точки зрения здравого смысла, не с буквы нашего закона. Я вчера ехал в метро, обратил внимание на рекламу какой то конторы, ЦАН вроде бы. Так вот. У них в рекламе два утверждения, и оба со звездочками. И в итоге их реклама выглядела бы вот так, если бы звездочки были не 4 шрифтом в жопе носорога, а продолжением слоганов - МЫ ПРОДАДИМ ВАШУ КВАРТИРУ ЗА 27 дней, но на самом деле не продадим, просто выебываемся, НАШИ ЦЕНЫ САМЫЕ НИЗКИЕ, но на самом деле оценку цен проводило аффилированное с нами ООО "ОЦЕНИМЦАНКАКЛУЧШЕЕ" и мы вас и тут наебать пытаемся.

Процент рассчитывается банком индивидуально под каждого клиента с учетом различных параметров. Учитываются, в частности, срок кредитования, предоставляемая сумма, наличие страховки клиента и т.д. При этом, пока банк не рассмотрит вашу заявку, он не может вам с точностью сказать, сколько и под какой процент вы можете получить. А в рекламе банк честно указывает, что вы можете получить кредит под минимальную ставку. Дальше идет сноска, что эта ставка полагается при соблюдении ряда условий, которые прописаны в правилах кредитования (общих условиях и т.д.). Вам же процент говорят не когда вы уже подписали договор и получили деньги. Вам сначала дают договор, озвучивают условия, и только потом вы его подписываете. Даже больше, вы можете его себе взять и 3 дня его изучить внимательно.

2. На ней были использованы вами кредитные средства, но вы видя что баланс больше не менялся заблокировали карту.

Нет, я кредитный баланс очень редко трогал, но на всякий случай проверил. На карте условно говоря были, допустим, мои 3 гривны и плюс 2000 кредитного лимита. Т.е. средства там были, личные.

Нет, думаю что там дело в кривом сайте, который тогда у них около года работал через пизду в компьютерной версии. Он мог регулярно забывать твой ПИН и говорил что он неверный, выбираешь замену пароля, вводишь тот же, который якобы неверен "ВЫ НЕ МОЖЕТЕ ИСПОЛЬЗОВАТЬ СТАРЫЙ ПИН!!" Охуенно. Пытаешься опять зайти используя его - "неверные данные". Причем далеко не у одного меня это было.

Мне кажется комментатор выше не говорил о потребительских кредитах. Наиболее низкие ставки как раз на ипотечное кредитование о котором и пошла речь дальше в комменте.

У сбера как всегда одни из самых отстойных ставок, мы взяли в убрир под 9.9 в августе, все норм)

Реальный процент для меня - ноль, магазин дает скидку на товар в размере переплаченных процентов, что равносильно беспроцентной рассрочке. Но спасибо за материал для ознакомления

Не удержался и перепостил статью на Пикабу. Кредиты: как обманывают с процентами

Как раз недавно ломал голову, как так получается, что процент предлагаемого кредита ниже ставки рефинансирования - это какой-то нонсенс. Думал, в договоре подводные камни, но такого изящного мошенничества совершенно не ожидал. Спасибо за наводку еще раз.

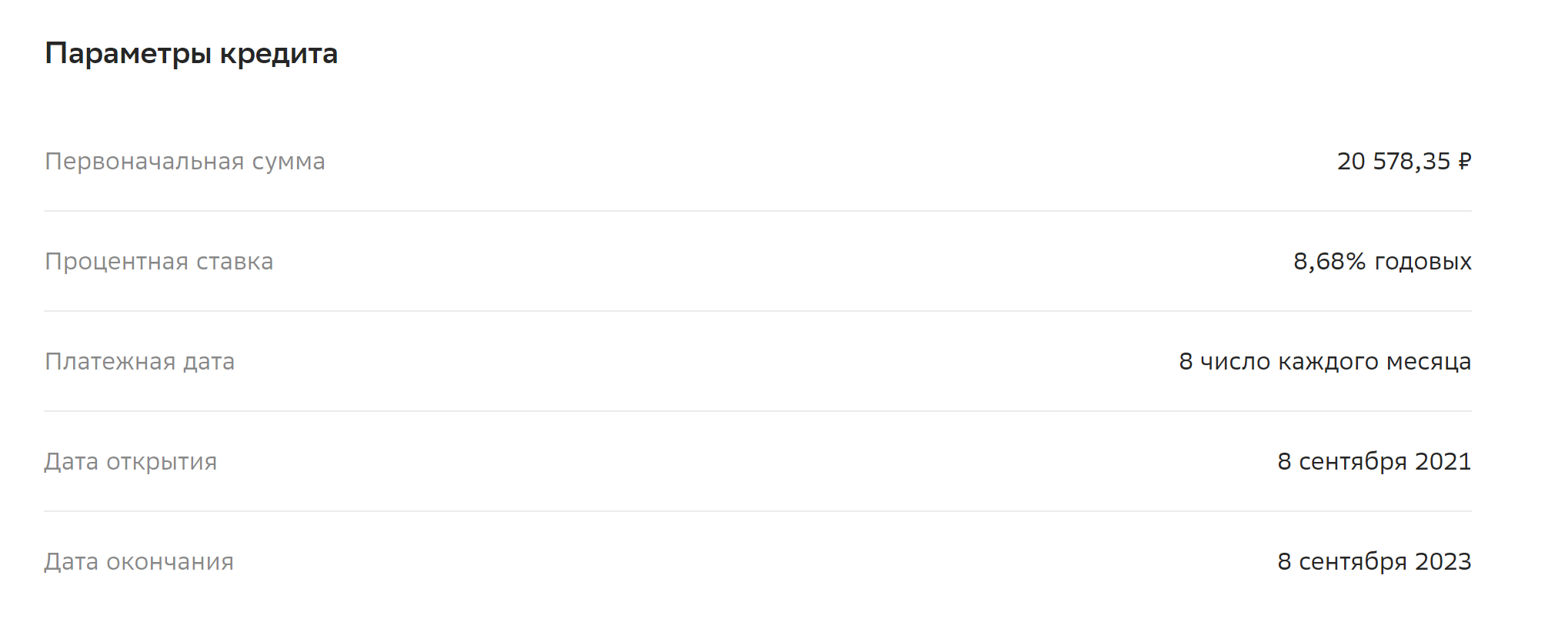

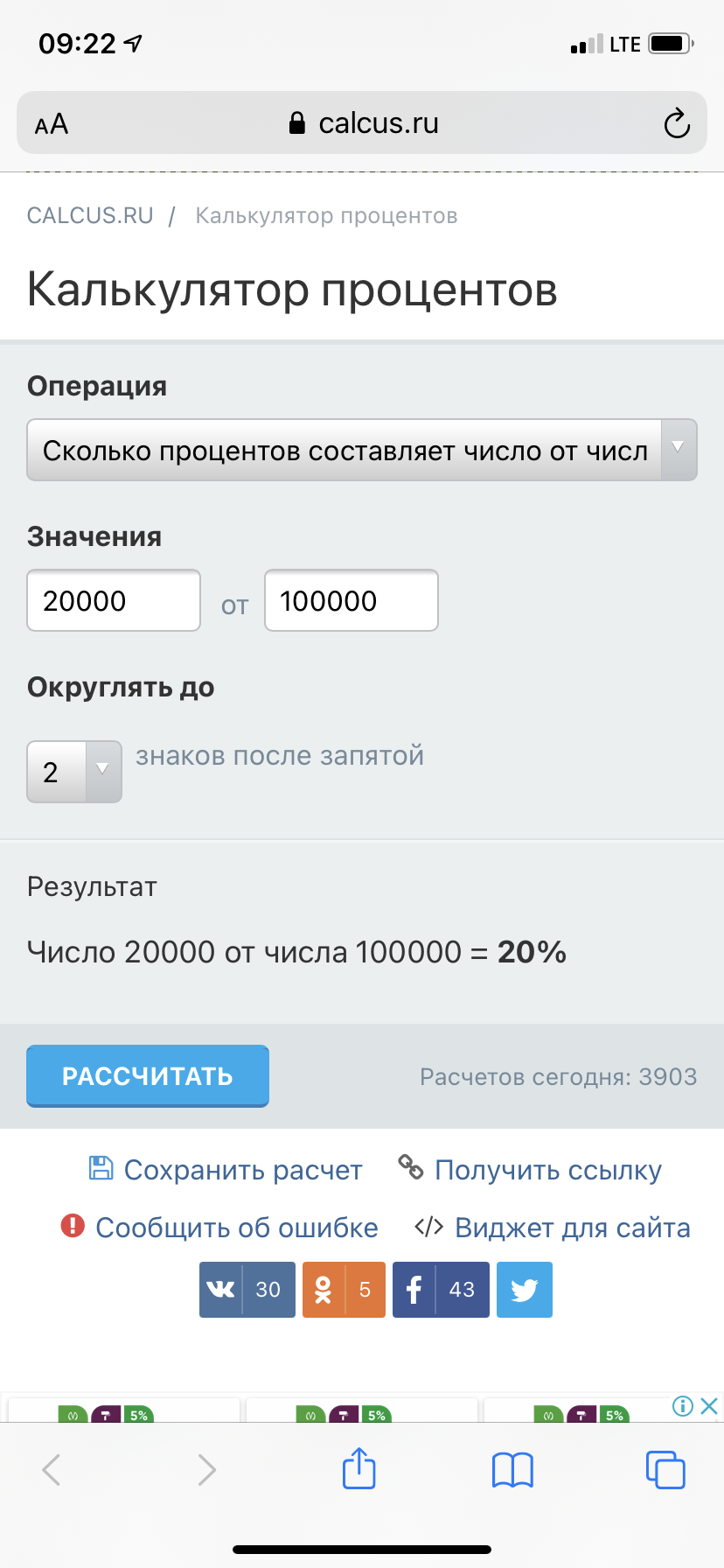

Я считаю переплату клиентам фактическую следующий образом: допустим вы взяли 100 000, отдали банку общую сумму в 120 000 за 3 года. Переплата 20 000. Это 20% за три года, делим на 3 по количеству лет и получается фактическая переплата у клиента за год идёт по ставке 6.67%.

Это много или мало - решать клиенту. Пользуюсь регулярно вот этим сайтом для расчётов. https://calcus.ru/kalkulyator-procentov

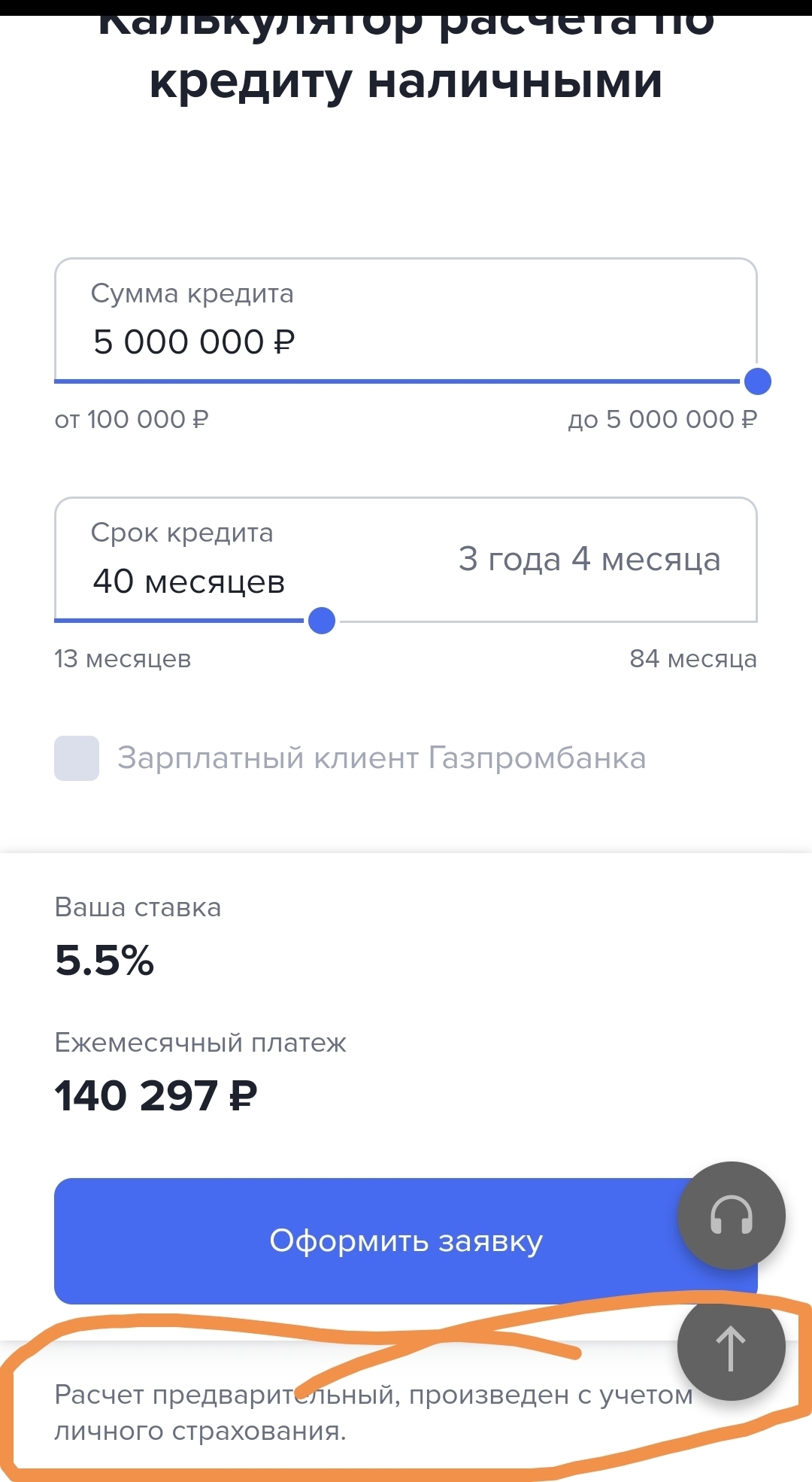

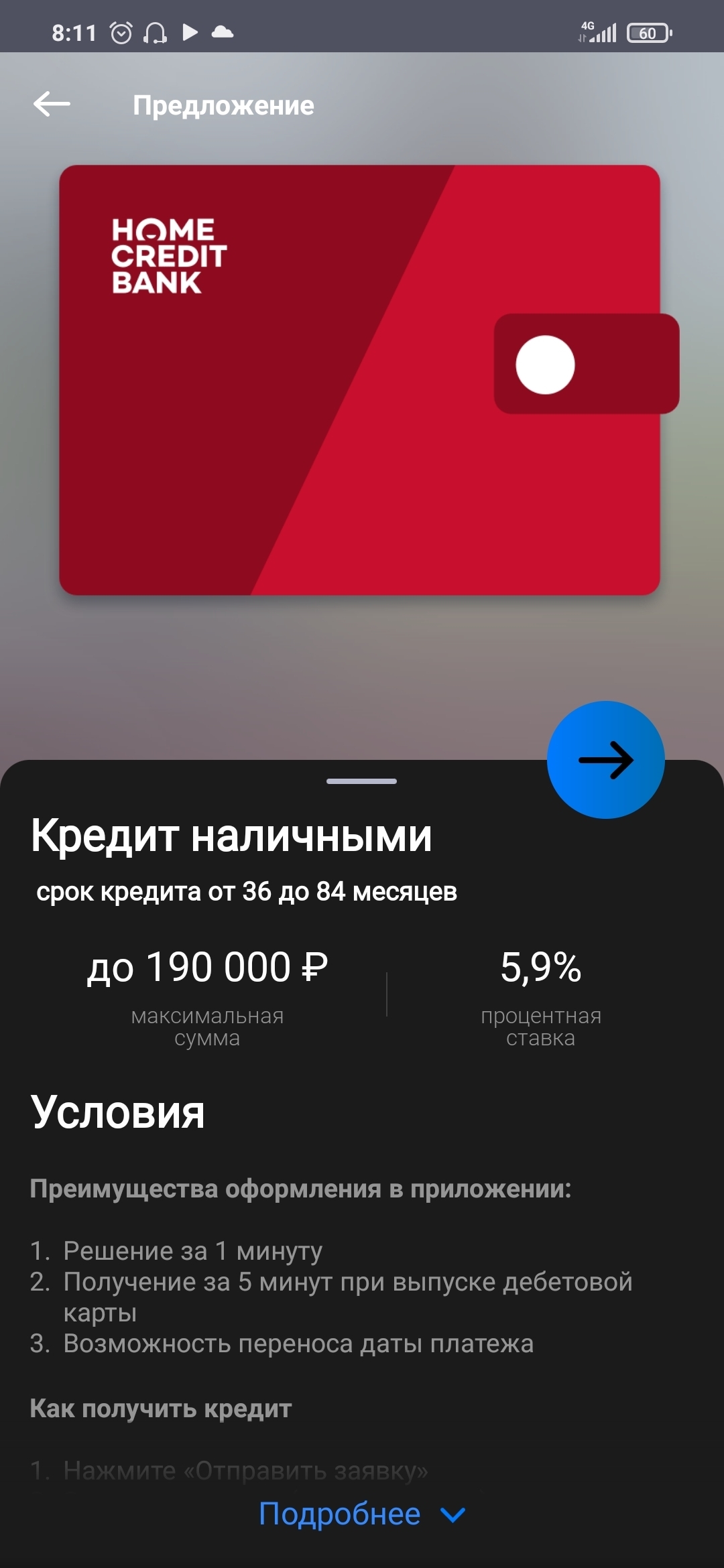

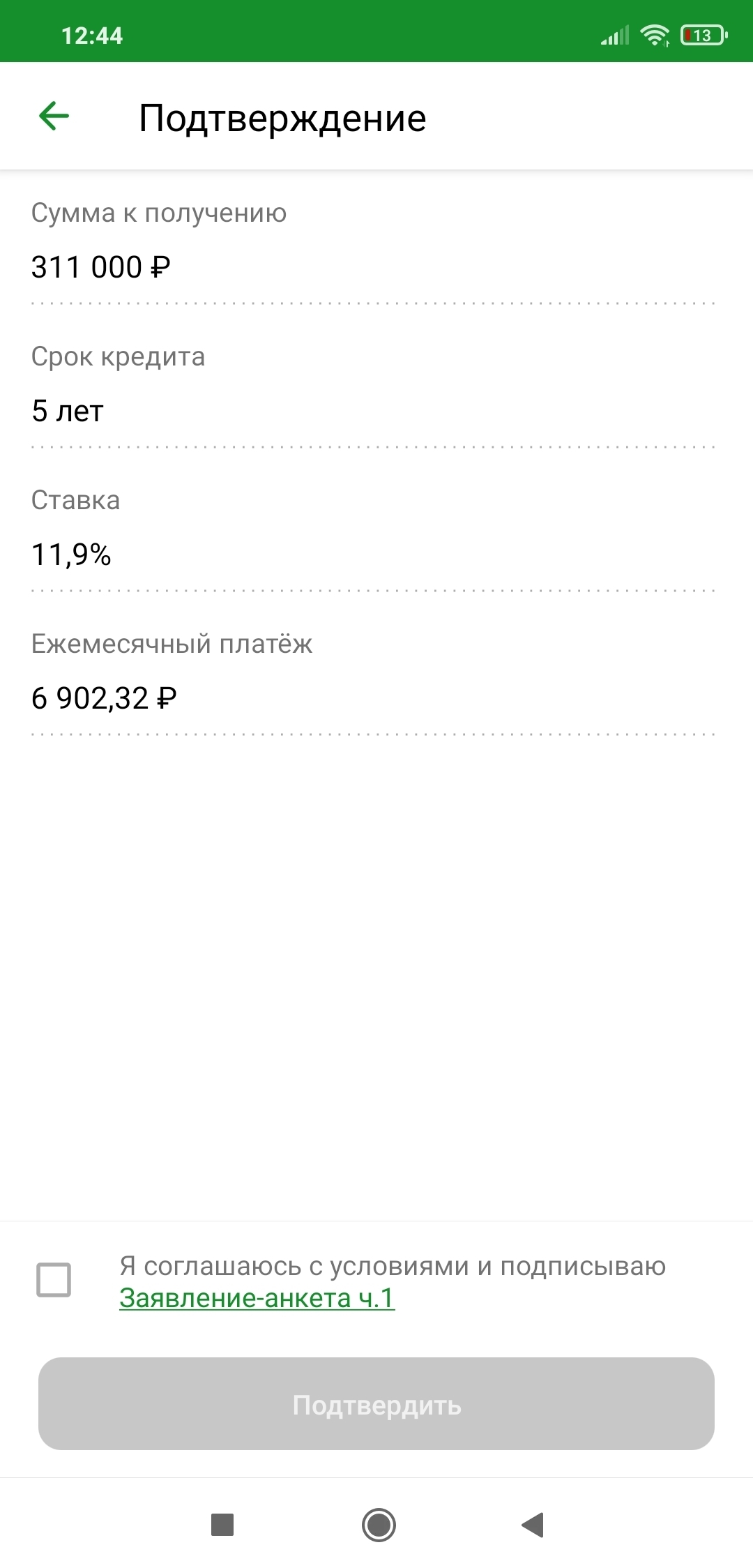

Нет, на этой стадии ещё кредит не одобрен. После нажатия кнопки запустится процесс одобрения и могут отказать.

Банки не жулики, они действительно действуют по закону, не было закона о том, чтобы доводить до клиента эффективную ставку по кредиту, не доводили, появился закон - доводят. Не было запрета на мелкий нечитаемый текст, печатали мелко, запретили печатать мелко - не печатают. И сейчас раздают налево и направо кредитные карты с льготным периодом и кэшбеками потому, что они такие няши и беспокоятся о благополучии всех своих соотечественников, а не ищут финансово малограмотных, но более-менее финансово устойчивых сограждан, чтобы под шумок всучить им кредит и обобрать по максимуму, рассказывая, что с новым телефоном и жрать уже не так хочется.

Еще можно, в перерыве между рассуждениями о ключевой ставке, открыть финансовую отчетность Сбербанка, она публичная, и увидеть, что деньги Сбер берет не у центрального банка, а у населения и предприятий, при этом у населения Сбер берет много больше чем у юр. лиц. Также там есть доходы и расходы банка, и черным по белому напечатано, что доходы по процентам от выданных кредитов в 4-е раза превышают расходы на проценты по вкладам. Ну а прибыль банка за 6 месяцев этого года составляет половину от собранных процентов за тот же период.

В общем, банки как были вековым злом, так этим злом и остались, хорошо хоть есть намордник в виде ЦБ.

Может для кого-то секрет, но деньги которые раздают в виде кредитов, банки сами берут в кредит. У кого? Да у центрального банка. Причём под всем известный процент - ключевая ставка называется. Сейчас она составляет 6,5%.

То есть банк берёт у центробанка деньги в кредит под 6,5%, и потом кредитует вас.

То есть банк - это просто спекулянт деньгами. Взял из государственного кармана, переложил в мой, за это отщипнул в процессе кусок.

Спрашивается, зачем государству кормить за наши налоги этих паразитов? Почему бы государству прямо не давать гражданам кредиты по ставке?

Только потому, что у нас капитализм, а значит должны быть пузатые господа в цилиндрах?

Ну как вам сказать.

Вы за молоком тоже на ферму не ездите, а покупаете в ближайшем магазине.

Так же и банки, берут деньги и предлагают на своих условиях вам.

Они открывают отделения, расставляет банкоматы, создают сайты, и т.д.

То есть создают инфраструктуру, при которой вам будет удобно получать финансовые услуги.

Для всего этого нужны вложения и траты денег.

Государство у нас на это не готово.

Капиталистическое государство живёт за счёт налогов с предприятий, и оставляет за собой только стратегически важные сферы. Всё остальное отдано частному бизнесу.

Государству проще забрать у частника какой то процент от дохода, чем организовать и вести бизнес самому.

Где ты видел честно работающие банки? Может я банки в других странах не видела, но в Казахстане и РФ точно пидарасы сидят.

Скрытые комиссии, навязывание допов и услуг, откровенное мошенничество. Как пример с ипотеками для покупки дома в селе, и ебанутая страховка на 400тыс руб, комиссия на снятие денег, которые ты взял в кредит! Когда банкротились банки, вообще прикол отдельный.

Столько лет прошло, платим комиссию на каждый чих банку, но даже нормального сайта до сих пор не завезли.

Это сейчас тфу-тфу-тфу, все тише стало, хоть между счетами переводы стали бесплатные.

Так я и пишу, то что сейчас стало немножко лучше, но договор хоть читай, хоть не читай, вы либо принимаете условия, либо идите нахуй. Выхода особо нет, ибо в банках +/- такие же договора, разве что процент где-то можно выиграть получше.

Ну и опять, самый низкий процент по кредиту сейчас около 25. Типо за год переплатить дохуя денег, чтобы что купить? Ноут?..или сотовый телефон? На все это спокойно копится, и не рассказывайте про инфляцию пожалуйста. В мире дохуя валют, в которых можно держать деньги и не париться.

Нет, кредиты я не беру. Принципиально. Если не хватает денег на дорогую вещь, а нужна она срочно, то покупаю вещь попроще.

Я вообще хз с чего этот персонаж начал про инфляцию.

Валюта не обязательно в привычном понимании. Хоть гель для ногтей купи, бочка до усрачки стоит, а подорожал этот гель с 450тг до 3500тг. И это за 50мл геля, даже квартиры нервно в сторонке курят.

После слов "честно работающие коммерческие банки" я чаем поперхнулся.

Никто не заставляет брать кредиты ? А вы уверены может система капиталистическая заставляет, жизнь такая или умри сегодня или бери кредиты и умри завтра.

А нафига центробанк печатает крашенные бумаги и берет за это деньги?

Главная задача банка распределение денежных масс. То есть брать там где избыток и направит туда где не хватает.

А жилье дорожает потому что сейчас их строят не для жилья а для вкладывания денег. И поэтому количество бездомных не сокращается, потом что строят не для них. А покупают те у кого уже есть жилье и не одно и не два. Может быть если излишки жилья раздать нуждающемуся не надо будет больше строить ? А освободившиеся ресурсы можно направить в другие сферы .

Вы хотите сказать хоромы с золотыми унитазами построены на честно заработанные деньги. А может построено на откатах, и на сверх эксплуатации населения ?

Может быть если излишки жилья раздать нуждающемуся не надо будет больше строить ?

Отнять и поделить ахуенный план, надежный как швейцарский нож

Может для вас будет новость, но в квартирах надо жить, а не копить и радоваться росту цен на квадратные метры.

С арендой еще худо бедно можно смериться. Но у нас столько пустых домов и квартир купленных ради инвестиция

А ещё у людей купленные пустые ценные бумаги для инвестиции, и пустая криптовалюта для инвестиций - это все раздать тем, у кого их нет.

Если я работал, и смог себе позволить 2 квартиры, почему я должен ее кому то просто так отдавать? Не моя проблема, что кто то не хочет или не может в финансы.

На налоги построены человейники? Вообще в своём уме? Застройщики строят на частные деньги, какие нахер налоги?

Да на сколько угодно можно честно заработать. Запускай бизнес в активно развивающейся сфере, развивай его и при небольшой доле везения купишь себе и человейник, и яхту, и самолёт.

А в чем пиздабольство? Не мало людей часто покупают несколько квартир в ипотеку для сдачи их людям. Чаще всего оплата аренды выходит на равне со стоимостью ипотеки а то и выше. Это один из вариантов преумножения своих средств

нет если ты честно заработал то флаг тебе в руки. Я про те квартиры которые пустуют, и куплены ради вкладывания денег.

А почему ты думаешь, что те квартиры, которые пустуют и куплены ради вкладывания денег, куплены не на чустно заработанные?

Мы обсуждаем банковскую систему или капиталистическую?

Да в капиталистической системе очень много недостатков, но это совсем другая история.

Мы по собственной воле с 1991 живём при капитализме, и надо понимать как он работает

А нафига центробанк печатает крашенные бумаги и берет за это деньги?Кто сказал что ЦБ создаёт крашеные деньги?

Если бы ЦБ бездумно печатал деньги и выливал их в оборот, наша нынешняя инфляция, показалась бы нам раем.

Может быть если излишки жилья раздать нуждающемуся не надо будет больше строить ? А освободившиеся ресурсы можно направить в другие сферы .

У нас коммунизм или капитализм.

Капиталист взял свои деньги, или привлёк заёмные, построил определённый объём жилья с целью получить прибыль.

А тут приходит государство и говорит, знаете, вы построили излишки. Ваши дома мы изымаем и раздаём людям.

Знаете что случится завтра? Мы такими действиями кончим вообще жилищное строительство. Строить не будет никто, ибо нахуй надо, если его просто отберут.

И это пойдёт такой волной, что мы все охуеем.

Вывод капитала из страны, ликвидация сотен тысяч рабочих мест, коллапс смежных областей промышленности.

Для примера вспомните к чему привёл ипотечный кризис в 2008 году в США.

Мы по собственной воле с 1991 живём при капитализме,

Я - против своей воли. 76% населения СССР, которые проголосовали против капитализма на референдуме - тоже.

Конечно же, можно, это же общеизвестный факт:

https://ru.wikipedia.org/wiki/Всесоюзный_референдум_о_сохранении_СССР

Да-да, конечно. В вопросе

Считаете ли Вы необходимым сохранение Союза Советских Социалистических Республик

нет ни слова про социализм.

Вы кого пытаетесь обмануть, меня или себя?

Как вы думаете, какой строй будет в государстве, которое называется "Союз Советских Социалистических Республик"? Может быть, капитализм?

Я вам сказал что не нужен капитализм и банковская система капиталистического строя. Тогда и не будут такие проблемы. Сама система создать проблемы, которые люди пытаются решить заёмными деньгами.

Не бывает честных банков вся банковская система при капитализме аморальна.

Вы путаете структуру власти и экономические отношения. Что с рабами, что с феодальным строем - они все существовали при капитализме. Менялся только способ управления государством, но экономика будет существовать даже при отсутствии власти совсем.

При реальном коммунизме должна работать другая мотивация, смотрите пирамиду Маслоу, т.е. когда у тебя все основные потребности закрыты, ты начнёшь хрненачить в два раза сильней, ради того, чтобы сделать что-то новое, или быть самым крутым слесарем на заводе. Но опять же, не каждый будет это делать - в этом и суть, что при капитализме можно быть самым крутым слесарем на свете, но работать за 20тыс, потому что сам ты выбивать себе зарплату не можешь/не умеешь/боишься, а за тебя это делать никто не будет(ну вот такой ты человек, ты можешь только слесарить, остальных навыков у тебя нету), при коммунизме являясь лучшим слесарем у тебя при любых раскладах будет чуть больше благ, чем у обычного слесаря(даже если рассматривать то, что было при ссср с очередями - если ты самый крутой - тебя и в очереди на квартиру/машину раньше поставят и к награде какой приставят), но опять же это утопично и так работает только в теории и далеко не со всеми.

По факту вы правы 99% населения будет бить баклуши при таком раскладе, ведь и так всего хватает, так как у всех одинаково и цели особо никакой нету, а при капитализме есть сосед падла, на новом Range Rover, а я тоже хочу, а для этого надо жопу с дивана оторвать.

По факту вы правы 99% населения будет бить баклуши при таком раскладе, ведь и так всего хватает, так как у всех одинаково и цели особо никакой нету, а при капитализме есть сосед падла, на новом Range Rover, а я тоже хочу, а для этого надо жопу с дивана оторвать.

да я про это. Я просто не понимаю мотивации не коммунизме, при чем мотивации всего человечества в целом.

ты начнёшь хрненачить в два раза сильней, ради того, чтобы сделать что-то новое, или быть самым крутым слесарем на заводе.чтобы самореализоваться? ну я думаю какой-то процентик идейных будет, но общая масса скорее нет. Посмотрите как живут люди/племена в местах с хорошим климатом.

Но опять же, не каждый будет это делать - в этом и суть, что при капитализме можно быть самым крутым слесарем на свете, но работать за 20тыс, потому что сам ты выбивать себе зарплату не можешь/не умеешь/боишься, а за тебя это делать никто не будет

ну зато ты сможешь выбирать место с подходящим тебе размером зп. А предложения уже формируются на основе рынка - сколько вас таких есть и сколько вас таких надо. Все логично.

при коммунизме являясь лучшим слесарем у тебя при любых раскладах будет чуть больше благ, чем у обычного слесаря(даже если рассматривать то, что было при ссср с очередями - если ты самый крутой - тебя и в очереди на квартиру/машину раньше поставят и к награде какой приставят), но опять же это утопично и так работает только в теории и далеко не со всеми.так и при капитализме у высококвалифицированного спеца зп выше чем у низкоквалифицированного. Да бывают локальные исключения, но в целом на уровне погрешности.

О да конечно жизни способная. Отнимает столько жизней, конечно жизни способная. Чтоб метрополия жила все остальные должны сдохнуть

а может если отнять некоторые излишки и пустить на благо всего народа то тогда и гражданской войны не будет ? Или будем все таки ждать ?

А может стоит смотреть не на количество "излишков", а на пути их получения?

Или у вас богатый человек - непременно вор, а если человек ворует по мелочам, то ничего страшного?

- Чего там рассусоливать долго, - говорил какой-то бородатый дядя,

обращаясь к стоявшему рядом такому же дяде, но без бороды. - Отобрать у

богачей все богатства и поделить между остальными.

- А как делить? Поровну, что ли? - спрашивал тот, который без бороды.

- Знамо дело, поровну. Как же еще?

- Ишь ты! "Знамо дело"! - передразнивал который без бороды. - Вот

поделим поровну. Тебе, скажем, тыщу рублей и мне тыщу. Ты свою тыщу проедать

начнешь, а я в дело пущу: фабричку заведу, рабочих найму, продукцию

выпускать начну да тебе и таким, как ты, продавать буду. Ты свою тыщу через

год проешь да ко мне в работники наниматься придешь. Вот так и будет:

сначала поровну, а пройдет время - новый класс богачей народится. Тогда что?

Новую революцию делать?

- Ну, тады что? Тады новую, - растерянно бормотал бородач.

Носов Н.Н.О! Социалистический госбанк очень честный! Особено когда спиздил вклады населения в 89 а потом чтоб не отдавать деньги заморозил их в 91!

Охуенный социализм!

Конечно. Высшая его форма!

О. Или вам про предыдущие неудобные "обнуления" облигаций займа напомнить?

После 20 го съезда, строительство социализма пошла в обратную сторону. А в 80 и 90 х оставалось только красный флаг снять. Не было тогда уже социализма.

Ну если действительно коммунизма не было что в хотите. В 80 не было ни какого рассвета социализма, так как по сути рассвет или развитой социализм это и есть коммунизм

Я хочу чтоб мозг своими утопическими концепциями не парили. У меня не так много времени на ваши эксперименты с социумом, формой производства и прочим.

Бездомным раздать квартиры, пешеходам машины, голодающим еду - отличная идея, начните с себя? Кого из нуждающихся одарили квартирой и машиной?

Может быть если излишки жилья раздать нуждающемуся не надо будет больше строить ?

Ну так вложи свои бабки и подари квартиру какому-нибудь бомжу. Или ты только чужие деньги считать можешь?

Ах да. Я не понимаю, это другое.

"почему все считают честно работающие КОММЕРЧЕСКИЕ банки жуликами?" - да кто все то? Маргиналы и люмпены с завода? Меняй круг общения.

Ну так дебилов мало в стране чтоли? Дураков лет на 100 припасено. Они в одном посте кредиты ругают, а в соседней вкладке бабло в какой нибудь новы Кешберри отправляют.

Людей никто не заставляет брать кредиты

Ага, конечно. Да они мёртвого заебут своим "специальными предложениями". Ещё и не принимают просто отказ, начинают уговаривать, суки, включают манипуляцию. Их учат, как морально заставлять людей брать кредиты, вгоняющие в кабалу.

Такие честные, что пиздец.

Я видел, как девушка в отделении оплатила весь кредит по карте, при ней договор был расторгнут, а через три месяца банк стал названивать с претензией по поводу недоплаты в 9 рублей. Она бы и рада их отдать, но карта уже уничтожена работником банка. В личном же кабинете появились какие-то манипуляции с якобы закрытым счётом. В отделении развели руками, а потом неделями звонили коллекторы. Долг вырос с 9 рублей до почти пяти тысяч (потому что карта и счёт оказались не заблокированы, и накапало за обслуживание).

Так что нет, всё же пидоры. Конкретно Почта Банк.

Девушка сходила в отделение - там сказали, что это какая-то ошибка и ничего она не должна. Выдать бумагу об отсутствии долга не смогли. Позвонила в банк - а там никого, потому что карантин и они реально тупо не работали на поддержке, только по электронной почте присылали "вы должны". Усугублялось это тем, что по счёту были какие-то операции, которые она не совершала просто потому что уже не было карты.

Закончилось всё банально. Когда коллекторы охуели вкрай, мы пошли в отделение и честно сказали, что пока вопрос не будет решён, на улицу не выйдем. Демонстративно записали имена сотрудников, согласились на вызов полиции и кого угодно. В этот раз уже мы были нихуя не вежливые и не спокойные, поэтому сказали примерно так - в течение недели ситуация не разрешится, и вам всем присутствующим сотрудникам пизда по всем фронтам, включая личные, и насрать, что это неэтично.

На следующий день пригласили за официальной справкой о расторжённом договоре.

Почему жулики доказать?

Да просто. Вот попробуй сам заняться ростовщичеством? Ага, естественно тебя закроют сразу - ибо нехуй лезть в эту кормушку.

Ну да, ты можешь дать взаймы паре тройке знакомых, но в больших масштабах хрен тебе кто даст это делать.

А прибыль от выдачи кредитов это же пиздец сколько бабла. Если бы я мог свой "капитал" выдавать взаймы, а не пытаться преумножить другими способами, то давно уже бы сделал и х10 и х100.

Да просто. Вот попробуй сам заняться ростовщичеством? Ага, естественно тебя закроют сразу - ибо нехуй лезть в эту кормушку.Конторы выдающие микрокредиты ржут как кони…

Да просто. Вот попробуй сам заняться ростовщичеством? Ага, естественно тебя закроют сразу - ибо нехуй лезть в эту кормушку.

Так можно сказать про любой крупный бизнес.

Попробуйте создать свой автомобильный концерн.

Попробуйте создать федеральный оператор мобильной связи.

Попробуйте создать страховую компанию и продавать ОСАГО.

И примеров масса.

А прибыль от выдачи кредитов это же пиздец сколько бабла.

Ну да, ну да.

Вы в 2011 году дали миллион рублей, на 10 лет под 15% годовых.

За 10 лет, вам отдадут чуть меньше 2 миллионов, но округлим до 2х.

Нихера себе, 1 миллион заработали, скажете вы.

Так вот официальная инфляция с сентября 2011 до сентября 2021 составила 83.93%.

То есть 1 миллион тогда, равен 1 миллиону 850 тысячам сегодня.

То есть за 10 лет вы заработали 150 тысяч рублей. То есть по 15 тысяч в год.

А если взять как изменился валютный курс за это время, и реальное изменение покупательских цен, так вы ещё и в минусе остались.

так вы ещё и в минусе осталисьИ это еще в предположении, что ему эти деньги действительно вернули. А могли ведь и не вернуть

Он считать умеет! Не удивительно что тупорылые-таксисты совкодрочры хотят сжечь его на костре как колдуна!

Кредиты опасны ... вот както взял телефон в кредит - и вечером того же дня пробухал его ... а теперь долг отдавать! Уууу ... жулики!

А прибыль от выдачи кредитов это же пиздец сколько бабла. Если бы я мог свой "капитал" выдавать взаймы, а не пытаться преумножить другими способами, то давно уже бы сделал и х10 и х100.Ох уж эти влажные фантазии.

Нихуя в банковском бизнесе не понимает, но зато уверен, как бы он заработал.

Реальный NIM банков меньше 5% - это очень низкомаржинальный бизнес с огромным входным порогом и невероятно сложный в управлении (Почитай ругуляторку от ЦБ - охуеешь).

Я, банкир с опытом в самых разных подразделениях, никогда бы не взялся строить банк с нуля даже будь у меня пара триллионов рублей - слишком сложно.

Что мешает инвестировать в акции/облигации? Это по факту и есть ростовщичество, ты даёшь свои бабки взаймы некой организации

Плюсанул, но немного поправлю. Кредит - это облигации. Акции - это покупка доли в бизнесе с правом получать часть прибыли (дивиденды) и иметь голос в решениях по этому бизнесу.

В США только они и печатают. Под крылом Федерального резерва, тоже ни разу не государственного.

Не не, в России все по-другому, конечно. "Центробанк не отвечает по обязательствам страны и российских кредитных организаций. Регулятор также имеет право не следовать указаниям президента, Федерального собрания и Министерства финансов. Их указы ЦБ может рассмотреть только в качестве рекомендации. При этом все решения регулятор страны принимает сам." https://bankiros.ru/news/komu-na-samom-dele-prinadlezit-cb-r...

Не просто ради интереса. Вот ты высказываешься на важные тамы там. Пишешь это в интернете на широкую публику. А ты вот уверен в том что пишешь? Что это самый выгодный бизнес например, что банки деньги печатают.

Я просто вот иногда думаю нахрена людям темократия и свобода слова и информации. Люди же хуже животных. Те хоть не думают что умнее других. Им по башке ебнешь - они не лезут. А с людьим не так. У них перед глазами открытый мир информации. Читай изучай, потом осторожно излагай мнение.

Но нет. Надо писать дебильную хуету в комманты и думать что самый умный) Вот как это работает?

Можно, но бумажек довольно много надо собрать. См правила лицензирования банковской деятельности

Самое интересное, что ипотека и была как в Европе, если смотреть на реальную ставку, а не на номинальную. Ну а номинальная мало отношения к реальности имеет

Это называется реклама.

А ещё меня каждый день уговаривают купить машину, новый мобильный телефон, пожрать, пойти в фитнес клуб и так далее.

Ну начнем с того, что не надо пиздеть и гиперболизировать. Во-вторых, даже если вам предлагают миллион процентов и миллиард страховок, человек может, о ужас, прочитать договор и все выяснить, вот это лайфхак. И если вас что-то не устраивает, то человек может взять, и НЕ БРАТЬ кредит. А вот эти вои, что "о нет, нас смсками заставляют брать кредиты" говорит только о тупости говорящего, который не может просто игнорировать спам.

А как можно ввести в заблуждение? Ведь в договоре есть график платежей. Банк никак не может потребовать заплатить больше, чем в нем указано

НУ если у тебя в башке майонез и ты не умеешь думать - брать или не потяну кредит, то причем здесь "мошейники" из банков? Или может тебе ствол к башке приставили и заставили подписать кредитный договор?

Если тебе в рекламе будут предлагать купить огромный дилдо, утверждая, что при помощи него можно отличный массаж простаты сделать, то ты тоже его купишь?

С какого хрена банк и казино - тоже самое? А? Только потому что ктото в школе был быдланом и не учил математику?

О? Так ты считаешь что банк тебе лям должен бесплатно попользоваться дать? Или про такую штуку как инфляция ты не слышал?

Так ты всего боишься выходит? Как пещерный человек огонь увидел - страшно. Как крестьянин в город приехал в начале 20-го века, увиде автомобиль и в панике убежал. Колдовство!

Так и ты, видишь кредит, и все что в твоем сосзнании возникает это ... берешь одну сумму, а отдаешь другую, уже больше! Но это же не выгодно! Несправедливо! Обман! Грабеж!

Это какой такой невнятный перерасчет? Банк от вас требует чего-то сверх графика платежей?

Потому что жульё? Потому что любые способы хороши чтобы наебать? Мелкие шрифты, договора голубыми буквами на синей бумаге, куча различного бесполезного страхования сверху и т.д. Точно нужно продолжать? И не надо ляля про зарплаты и операционные расходы. Везде кризис, нигде нет денег, а ЦБ в очередной раз предсказывает банковскому сектору рекордную чистую прибыль. О какой благотворительности речь?

Скриншоты комментов

55.6K поста39.8K подписчиков

Правила сообщества

В сообществе можно размещать ЛЮБЫЕ скрины (комментов) с любого сайта!!

ПРИКРЕПИТЬ ССЫЛКУ НА КОМЕНТ ЕСЛИ ОН С Пикабу желательно, но не обязательно!!!

Если скрин не с пикабу, а со стороннего сайта( Твиттер,. Вк, Одноклассники и т.д.) то ссылка не обязательна.

Для сообщества подходит любой скрин, набранный на клавиатуре, даже если это не диалог (под вид Твита) Так же подходит скрин с картинкой и хотя бы одним комментарием под ним, с любого источника.